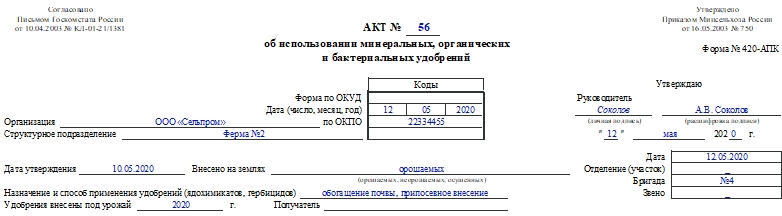

Форма 420-АПК. Акт об использовании минеральных, органических и бактериальных удобрений

Организации, которые занимаются растениеводством, часто применяют в работе различные удобрения. Необходимо правильно вести их учет. Для списания веществ заполняют акт об использовании минеральных, органических и бактериальных удобрений по форме 420-АПК.

О работе с документом

Формированием акта занимается в организации агроном и/или бригадир, после того как внесение удобрений, ядохимикатов и т.д. в почву или опрыскивание растений будет окончено. К документу необходимо приложить накладные, лимитно-заборные карты и иные бумаги, на основании которых была оформлена поставка удобрений и других веществ со складов к местам их применения. Заполняют акт в единственном экземпляре.

Нужно отразить удобрения в натуральном весе и в переводе на действующее вещество. Для определения объема удобрений в переводе на действующее вещество требуется их физическую массу умножить на % содержания в них питательного вещества. % содержания можно узнать из документов, которые прилагаются к удобрениям заводом-производителем, или счетов-фактур.

Микроудобрения и бактериальные удобрения также могут использоваться для подкормки культур, помимо минеральных удобрений. Их следует отражать в физическом весе. Израсходованные нитрогин, азотобактерин, фосфоробактерин и иные бакудобрения прописывают в документе наряду с количеством и по числу погектарных порций.

Пример: было потрачено фосфоробактерина 500 г, тогда как норма расхода (гектарной порции) составляет 5 г. В данной ситуации в заполняемом акте в графе «Внесено на площадь, га» пишут «100 порций» (500 / 5), вне зависимости от того, какова обработанная реальная площадь.

После заполнения акт утверждает глава компании или его заместитель, далее документ передают в бухгалтерию. Там его проверяют и на его основании списывают удобрения, ядохимикаты и т.п. с подотчета материально ответственного лица на расходы определенных производств и возделываемых культур.

Внимание! Ядохимикаты и удобрения бригадам выдают по лимитно-заборным картам и накладным. Документы выписывает бухгалтер по распоряжению агронома. Неиспользованные удобрения возвращают на склад по тем же самым документам. В книге учета обработок необходимо вести каждый день учет применения ядохимикатов и качества обработки почвы.

Заполняем акт по форме №420-АПК

Сначала нужно заполнить шапку документа. Необходимо внести такие данные:

- Номер заполняемого акта.

- Номер формы.

- Дату составления бумаги.

- Наименование компании и ее код по ОКПО.

- Название или код структурного подразделения.

К сведению! Рядом расположены графы для заполнения руководителем после того, как акт будет полностью оформлен и проверен. Здесь он должен будет поставить свою подпись в знак того, что документ утвержден.

Затем указывают, на каких землях внесены удобрения (орошаемых, неорошаемых, осушенных), дату внесения, отделение и участок, где вносят удобрения, назначение удобрений, под урожай какого года.

Далее заполняют таблицу, где подробнее расписывают, сколько было внесено удобрений и куда именно:

- Наименование удобрений, ядохимикатов, гербицидов.

- Каков процент действующего вещества.

- Кредит.

- Код единицы измерения по ОКЕИ.

- Цену в рублях.

- По каждому полю отмечают: его номер, наименование культуры, дебет, на какую площадь внесены удобрения, его количество, количество в переводе на действующее вещество, стоимостное выражение.

Под таблицей указывают, под урожай какого года удобрили почву и какова общая площадь, количество документов-приложений. Затем агроном ставит свою подпись в подтверждение внесенных сведений. Последним расписывается бухгалтер после получения документа.

Форма 420-АПК

Акт по форме 420-АПК — это первичный учетный документ. Для него законодательство разработало специальный бланк. Он был утвержден приказом Минсельхоза от 16 мая 2003 года №750. Форма была обязательной к применению до конца 2012 года. В связи с выходом ФЗ №402-ФЗ от 6.12.2011 г. «О бухгалтерском учете» все унифицированные бланки стали только рекомендованными к применению. Организации могут самостоятельно разрабатывать формы для первички.

К сведению! Какой бы вариант компания ни выбрала (использовать унифицированные формы или самостоятельно созданные), она должна зафиксировать его в учетной политике.

Также важно включить в бланк все обязательные реквизиты первичного учетного документа. Они перечислены в п. 2. ст. 9 ФЗ №402-ФЗ. Без них акт будет считаться недействительным.

Источник

Скачать образец бесплатно. Форма № 420-АПК. Акт об использовании минеральных органических и бактериальных удобрений

Акт об использовании минеральных, органических и бактериальных удобрений по форме N 420-АПК используется для списания с подотчета в расход на затраты соответствующих производств и культур минеральных, органических, бактериальных удобрений, ядохимикатов и гербицидов.Документ акт об использовании удобрений составляется агрономом по окончании внесения удобрений и ядохимикатов в почву или после опрыскивания соответствующих культур, подписывается агрономом и утверждается руководителем организации.

К акту прилагаются лимитно-заборные карты, накладные и другие документы, по которым оформлялась доставка удобрений и ядохимикатов со складов к местам их использования.

Утвержденный акт передается в бухгалтерию, где он проверяется и используется для списания соответствующих ценностей с подотчета лица, ответственного за их сохранность, на затраты соответствующих производств и культур.

Последние публикации

Если в налоговом учете доходы признаются кассовым методом, то при получении 100%-й предоплаты можно с согласия покупателя сразу пробивать чек с признаком способа расчета «полный расчет». Такие разъяснения ранее мы получили от специалиста ФНС. Однако официальных писем об этом нет, что вызывает беспокойство у наших читателей.

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений утвердила Рекомендации по установлению систем оплаты труда работников государственных и муниципальных учреждений на 2020 год. В статье сделаны акценты на некоторых положениях данного документа, которые необходимо знать автономным учреждениям.

Чуть больше месяца осталось до конца декларационной кампании. Сообщить о доходах, полученных в 2019 году, граждане должны до 30 апреля.

При покупке квадратных метров гражданам, претендующим на получение имущественного налогового вычета, важно обратить внимание на статус недвижимости: жилая она или нет. Разъяснения Минфина опубликовала Федеральная налоговая служба (ФНС).

В силу прямых указаний Трудового кодекса трудовые отношения носят возмездный характер. Получение своевременной и в полном объеме заработной платы является одним из ключевых прав работника, а своевременная и в полном размере ее выплата – главной обязанностью работодателя. При этом в случае выполнения работником работы никакие внешние факторы – чрезвычайные обстоятельства, бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и иные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части, не должны препятствовать реализации этого права и обязанности. Хотя некоторые оговорки по этому поводу в ТК РФ все же имеются.

Источник

Акт списания — образец на 2021 год

В каком порядке определяется величина материальных расходов?

В качестве даты осуществления большинства видов материальных расходов Налоговый кодекс (п. 2 ст. 272) предусматривает дату передачи в производство. При определении величины материальных расходов их сумма должна быть уменьшена на стоимость материалов, не использованных на конец месяца, то есть оставшихся в оперативном запасе на приобъектном или цеховом складе, на рабочих местах (п. 2 ст. 318, ст. 319 НК РФ).

Об оценке материально-производственных запасов при их списании читайте в статье «Методы оценки материально-производственных запасов».

ВНИМАНИЕ! С 2021 года все организации обязаны отображать операции с ТМЦ в соответствии с ФСБУ 5/2019 «Запасы».

Как учитывать списание запасов согласно ФСБУ 5/2019, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как правильно отразить списание в бухгалтерском и налоговом учете.

Каким документом оформить передачу материалов в производство?

Традиционно для документального оформления передачи материалов в производство применяют самостоятельно разработанные или унифицированные формы: требования-накладные, лимитно-заборные карты, накладные на внутреннее перемещение и др. Эти документы составляются при передаче материалов в производство со склада.

Если приобретенные материалы непосредственно поступают в подразделение или на приобъектный склад, минуя склад организации, составление документов на перемещение зачастую нецелесообразно. В этом случае документально подтвердить факт передачи и использования ТМЦ в производстве поможет акт на списание материалов.

Учет ТМЦ, как правило, сопровождается массой вопросов. На нашем форуме можно получить ответ на любой из них. Так, здесь можно узнать, как провести инвентаризацию материалов в программе Смета-Смарт.

Как подтвердить фактическое использование материалов?

При оценке материальных расходов можно применить инвентарные ведомости остатков материалов в производстве с указанием наименования, количества и стоимости материалов или другие подобные документы.

Взамен документированного результата пересчета остатков, а также в случае, если остатки отсутствуют и переданные материалы использованы в производственных целях полностью, удобно воспользоваться актом списания материалов.

Скачать бланк акта на списание материалов можно бесплатно, кликнув по картинке ниже:

Составляем образец акта списания материалов

Образец акта списания содержит реквизиты, предусмотренные бухгалтерским законодательством. В акте нужно указать название вашей организации и подразделение (цех, отдел, участок), в деятельности которого использовались материалы. В отдельной графе указывается целевое назначение материалов.

Наименование, цена и стоимость материалов вписываются в акт списания по образцу из первичного документа — накладной, товарного чека, счета-фактуры. Ссылку на этот документ, подтверждающий величину расходов, следует указать в последней графе списка материалов.

Документ может быть составлен за месяц, неделю, декаду или иной удобный для организации период в пределах месяца. Акт на списание материалов подписывают материально-ответственное лицо и руководитель подразделения. Списание санкционируется руководителем и главным бухгалтером организации.

Итоги

Акт на списание материалов подтверждает, что материалы не только переданы, но и использованы в производстве. Бланк акта на списание законодательно не утвержден. Вы можете разработать его самостоятельно или воспользоваться нашим образцом.

Источник

Приложение N 16. Акт об использовании средств защиты растений для протравливания семян сельскохозяйственных культур

Приложение N 16

к приказу Главного управления

сельского хозяйства Алтайского края

от 15 апреля 2011 г. N 27

предприятиями — получателями субсидий

в Главное управление сельского хозяйства

Алтайского края (по получателям субсидий)

Акт

об использовании средств защиты

растений для протравливания семян

сельскохозяйственных культур

по __________________________ ________________ района

(организация — получатель субсидии)

Наименование сельскохозяйственных куль-тур

Количество протравленных семян, тонн

Наименование средств защиты растений

Норма расхода на 1 тонну семян, граммов (литров)

Общий расход средств химизации на выполненный объем, тонн (тыс. литров)

Стоимость использованных средств химизации, тыс. руб.*

Сроки выполнения работ

* НДС не исключается сельскохозяйственными товаропроизводителями, применяющими специальные налоговые режимы

Руководитель организации — получателя субсидий

_____________ Ф.И.О. _____________

Главный агроном организации — получателя субсидий

____________ Ф.И.О. _____________

«____» _________ 20___ г.

Главный агроном муниципального

органа управления сельским хозяйством

____________ Ф.И.О. ______________

Специалист ФГУ «Россельхозцентр»

по Алтайскому краю

____________ Ф.И.О. ______________

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Источник

Акт списания минеральных удобрений бланк

Олег Хороший начальник отдела налога на прибыль организаций департамента налоговой политики Минфина России

Растениеводство имеет ряд технологических особенностей, которые влияют на учет. Они обусловлены следующими факторами:

- производственный процесс является многоуровневым: он состоит из нескольких комплексов работ;

- производственный процесс носит сезонный характер. Производственный цикл некоторых растениеводческих культур не ограничивается одним годом. А поскольку отчетный период в бухучете – это календарный год, следствием такого несовпадения являются значительные остатки незавершенного производства.

Об этом сказано в пунктах 6 и 7 Методических рекомендаций по бухучету затрат и выхода продукции в растениеводстве, утвержденных Минсельхозом 22.10.2008.

Этапы производственного процесса

Как правило, производственный процесс в растениеводстве включает в себя следующие этапы:

- подготовка почвы;

- сев;

- уход за посевами;

- сбор урожая.

В свою очередь каждый из этих этапов состоит из множества различных работ. Например, подготовка почвы к посеву включает в себя такие виды работ, как пахота, боронование, культивация и т. д. А уход за посевами включает полив, подкормку, защиту от вредителей и т. д.

Общие и специфические расходы

На каждом из этих этапов возникают как общие, так и специфические расходы.

К общим расходам относятся:

- часть материальных затрат (например, ГСМ, электроэнергия);

- зарплата и взносы на обязательное пенсионное (социальное, медицинское) страхование;

- амортизация сельскохозяйственной техники и прочих основных средств;

- расходы на ремонт и содержание основных средств;

- услуги сторонних организаций (аренда, транспорт, работы по договорам подряда);

- прочие расходы (управленческие, плата за кредит).

Учет общих расходов в растениеводстве ведется в том же порядке, что и в других отраслях экономики. Некоторые особенности имеет лишь документальное оформление отдельных затрат.

Например, для учета зарплаты сельскохозяйственные организации составляют следующие первичные документы:

- учетный лист труда и выполненных работ (форма № 410-АПК);

- учетный лист тракториста-машиниста (форма № 411-АПК);

- ведомость выдачи натуральной оплаты (форма № 415-АПК);

- лицевой счет (форма № Т-54а);

- расчетно-платежная ведомость (форма № Т-49)

Формы этих документов утверждены приказом Минсельхоза от 16.05.2003 № 750.

Специфическими являются затраты:

- на удобрения (удобрение почвы на подготовительном этапе перед посевом, уход за посевами);

- на семена (посадочный материал);

- на орошение и мелиорацию (подготовительный этап, уход за посевами).

Расходы на удобрения

По этой статье затрат учитывайте стоимость всех видов удобрений, внесенных под данную культуру (или группу культур).

При этом минеральные (включая микроудобрения бактериальные) и органические удобрения учитывайте раздельно.

Минеральные удобрения оценивайте по цене приобретения, включая расходы по их доставке.

Расход минеральных удобрений учитывайте по количеству внесенных под конкретную культуру всех видов минеральных удобрений, а также микроудобрений, бактериальных и прочих удобрений промышленного производства.

К органическим удобрениям относятся навоз, птичий помет, торф, компост и т. д. Органические удобрения отражайте в двух измерителях: в натуральном – количество (в тоннах) и денежном. Собственные органические удобрения отражайте по их оценке на основании фактической себестоимости производства, покупные – по стоимости их приобретения с учетом расходов на доставку в хозяйство.

Расходы на удобрения не включают в себя затраты на подготовку удобрений к использованию и их внесению:

- измельчение удобрений;

- смешивание и погрузка в транспортные средства;

- подвозка в поле;

- загрузка в разбрасыватели;

- внесение в почву.

Эти расходы следует списывать в составе соответствующих статей по их принадлежности: оплата труда, амортизация, ГСМ и т. д. Если удобрения вносят специализированные организации, учтите их в составе расходов на оплату работ (услуг).

Это следует из пункта 67 Методических рекомендаций по бухучету в растениеводстве, утвержденных Минсельхозом 22.10.2008.

По статье «Средства защиты растений» отражайте также стоимость различных средств химической защиты растений – пестицидов (инсектицидов, фунгицидов, протравителей, гербицидов и т. п.), а также и биологических средств защиты растений.

При этом затраты по обработке (опыливанию, опрыскиванию, дефолиации, десикации и др.) посевов средствами защиты растений по данной статье затрат не учитывайте. Отнесите их на соответствующие статьи затрат по принадлежности (оплата труда, амортизация, ГСМ и т. д.).

Такой порядок следует из пункта 68 Методических рекомендаций по бухучету в растениеводстве, утвержденных Минсельхозом 22.10.2008.

Стоимость удобрений и средств защиты растений отражайте на счете 10-2 «Удобрения и средства защиты растений».

Основанием для списания стоимости удобрений на затраты является акт об использовании минеральных, органических и бактериальных удобрений (форма № 420-АПК).

Списание удобрений отразите проводкой:

Дебет 20-1 Кредит 10-2

– списаны расходы на удобрения и средства защиты растений.

Расход семян

Расход семян также должен быть оформлен документально. В частности, должен быть обеспечен учет высева семян. Данный учет основывается на разработанной главным агрономом схеме получения семенного материала со складов и передачи в производственные подразделения.

Примерная схема получения семян на высев приведена в таблице 1 Методических рекомендаций по бухучету в растениеводстве, утвержденных Минсельхозом от 22.10.2008.

В схеме укажите:

- номера полей;

- засеваемую культуру по сортам;

- норму семян на 1 га и на всю площадь;

- место получения подразделением, бригадой семян;

- их засыпку в сеялки.

На основании этой схемы выпишите лимитно-заборные ведомости, по которым кладовщик отпускает семена производственным подразделениям. Лимитно-заборные ведомости должны выписываться на отпуск семян для высева на конкретном поле. Это усиливает контроль за расходом семян.

В ведомости укажите норму (лимит) отпуска. Превышение этого лимита без разрешения руководителя или главного технолога (агронома) и главного бухгалтера не допускается. В случае если на высев израсходовано больше семян, чем предусмотрено лимитом, выпишите накладную внутрихозяйственного назначения.

Во избежание перерасхода агрономы структурных подразделений совместно с бригадиром при разработке рабочих планов на весенний сев должны составлять маршрутные листы на каждый агрегат. В них указывается движение агрегата, место засыпки семян в сеялки и маршруты автопогрузчиков.

Отпуск семян со складов водителям транспортных средств (автоперевозчикам) оформите лимитно-заборными ведомостями или накладными. В них укажите наименование и сорт семян, для какого поля они предназначены. Если, например, зерно предварительно завозится на ток бригады для воздушного обогрева или для протравливания, то в документах об этом делается соответствующая отметка.

Расход семян и рассады овощных культур, а также посадочного материала многолетних насаждений также оформляется лимитно-заборными ведомостями. Ведомости оформите отдельно на каждую культуру, сорт и по видам использования.

В ведомости установите лимит высева (посадки) на единицу и на всю засеваемую (посадочную) площадь. Кроме того, в ведомости ежедневно указывается фактически использованное их количество и размер засеянной (посадочной) площади.

На основании лимитно-заборных ведомостей и накладных с целью дальнейшей систематизации учетных данных целесообразно составлять ведомости высева семян. Например, ведомость на высев яровых, зерновых и зернобобовых культур, ведомость на высев технических культур и т. д. Внутри этих групп следует указать конкретные культуры.

Рекомендуемая форма ведомости приведена в таблице 2 Методических рекомендаций по бухучету в растениеводстве, утвержденных Минсельхозом 22.10.2008.

Такой порядок следует из пункта 17 Методических рекомендаций по бухучету в растениеводстве, утвержденных Минсельхозом 22.10.2008.

Списание семян и посадочного материала на посев и посадку соответствующих культур (по каждой культуре отдельно) оформляется актом по форме № СП-13. Акт составляет агроном по окончании сева (посадки) на отдельных участках и полях севооборота и приемки работ должностными лицами организации. К акту должны быть приложены расходные документы. Акт утверждает руководитель или по его разрешению главный агроном.

Расход семян в бухгалтерии контролируется путем сличения лимитно-заборных ведомостей, накладных на отпуск семян со склада с поступлением их в поле и учетными листами трактористов-машинистов, занятых обработкой земли и высевом семян.

Кроме того, при подписании учетного листа тракториста-машиниста агроном должен проверить соответствие расхода семян и засеянной площади по установленным нормам высева (согласно ведомостям посева).

В дальнейшем после появления всходов руководитель организации должен назначить инвентаризационную комиссию для приема посевных площадей и определения качества посева.

Акт инвентаризации (форма № ИНВ-11) служит основанием:

- для приема выполненных работ по посеву;

- для распределения затрат по незавершенному производству, а также распределяемых затрат.

После проведения сева той или иной культуры семена, оставшиеся в местах сева (на отдельных участках и полях) неизрасходованными по тем или иным причинам, ответственные за посев должны сдать на склад по накладным.

Один экземпляр накладной остается на складе и служит основанием для принятия на учет возвращенных семян.

Второй экземпляр документа вместе с актом (форма № СП-13) передается в бухгалтерию организации. Накладная на возврат оставшихся семян, оприходованных складом, является основанием для сторнировочной бухгалтерской записи с целью уменьшения расхода семян в производстве.

Списание семян (посадочного материала) отразите проводкой:

Дебет 20-1 Кредит 10-8

– списаны расходы на семена (посадочный материал);

Дебет 20-1 Кредит 10-8

– отражен возврат неиспользованных семян.

Формирование себестоимости будущего урожая

С учетом особенностей производственного процесса в растениеводстве могут возникнуть две группы расходов:

- расходы, связанные с урожаем текущего года;

- расходы, связанные с урожаем будущих лет.

Соответственно, себестоимость урожая текущего года может включать в себя:

- затраты прошлых лет, связанные с урожаем текущего года;

- затраты текущего года, связанные с урожаем текущего года.

Не относящиеся к урожаю текущего года затраты прошлых лет и текущего года представляют собой незавершенное производство.

Расходы могут учитываться по-разному:

- сразу относиться на соответствующую статью затрат, если назначение произведенных расходов можно точно определить (например, затраты на удобрения, используемые для определенной растительной культуры);

- распределяться в конце года пропорционально соответствующей базе, если отнести затраты на ту или иную статью расходов невозможно (например, амортизация сельскохозяйственной техники, занятой в уборке нескольких видов культур, затраты на орошение).

Это касается как затрат прошлых лет, связанных с урожаем текущего года, так и затрат текущего года, связанных с урожаем текущего года.

Все эти особенности необходимо учитывать для правильного формирования себестоимости как единицы продукции, так и урожая в целом.

Для полноценного учета затрат нужно определить:

- объект учета;

- перечень прямых и косвенных расходов.

Кроме того, нужно вести аналитический учет:

- по каждому виду работ и выращиваемых культур (однородных групп);

- по расходам, связанным с урожаем текущего года, и по расходам, связанным с урожаем будущих лет.

Объектами учета затрат в растениеводстве могут быть:

- сельскохозяйственные культуры (например, просо, гречиха, зернобобовые культуры, подсолнечник, лен, зерновые озимые культуры, баклажаны, томаты, картофель);

- группы однородных культур (например, зерновые и зернобобовые культуры, крупяные культуры, технические культуры, овощные культуры открытого грунта, кормовые культуры, плодовые и ягодные культуры);

- распределяемые затраты;

- незавершенное производство (если организация выращивает культуры с производственным циклом более одного календарного года);

- прочие объекты.

Выбранный вариант учета зависит от специализации организации, а также от количества и разнородности выращиваемых культур и отражается в учетной политике организации. Об этом сказано в пункте 44.1 Методических рекомендаций, утвержденных приказом Минсельхоза от 06.06.2003 № 792.

В зависимости от способа включения в себестоимость затраты подразделяются на прямые (основные) и косвенные (накладные).

К прямым затратам относите расходы, непосредственно связанные с выращиванием определенного вида растительной культуры (группы однородных культур). Это расходы на семена и посадочный материал, удобрения, зарплату персонала, непосредственно занятого в производственном процессе, взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний, начисленные на зарплату этого персонала.

К прямым расходам также может относиться стоимость услуг вспомогательных производств и обслуживающих хозяйств. Если затраты можно отнести непосредственно на себестоимость той или иной сельскохозяйственной культуры (группы однородных культур), учитывайте их обособленно. Если такой учет невозможен, затраты нужно распределить.

К косвенным затратам относите расходы, которые не имеют прямой связи с выращиванием конкретной растительной культуры (группы однородных культур). Косвенными признаются общепроизводственные и общехозяйственные расходы. Например, амортизация оборудования, зарплата управленческого персонала, стоимость коммунальных услуг, расходы на аренду помещения и оборудования и т. д.

Такой порядок следует из Инструкции к плану счетов (счета 20, 25 и 26).

Перечень прямых и косвенных расходов по статьям затрат, а также порядок их отнесения на себестоимость организация определяет самостоятельно, исходя из особенностей организации производства. Этот перечень нужно отразить в учетной политике.

В бухучете как прямые, так и косвенные расходы признавайте в момент их возникновения независимо от того, когда они были (будут) оплачены, и от того, привели ли они (приведут ли в будущем) к получению дохода или нет (п. 16–18 ПБУ 10/99).

Учет распределяемых затрат

Некоторые виды затрат нельзя сразу напрямую отнести на себестоимость отдельных сельскохозяйственных культур (объектов однородных культур).

К таким затратам, в частности, относятся:

- затраты на орошение. По этой группе затрат учитываются расходы на подачу воды, используемой для орошения земель, на которых возделывается несколько видов сельскохозяйственных культур;

- затраты на осушение. По этой группе учитываются затраты на содержание систем осушения земель (каналов), гидротехнических сооружений и устройств;

- затраты на содержание полезащитных полос. По этой группе затрат учитывают эксплуатационные расходы на содержание полезащитных лесных полос: прореживание, очистку, борьбу с вредителями и болезнями и т. д.;

- амортизационные отчисления. По этой группе распределяемых затрат учитывается амортизация сельскохозяйственной техники, которая используется для выращивания нескольких видов культур;

- затраты на ремонт (или отчисления на ремонт) основных средств, используемых в растениеводстве.

В течение года эти затраты учитывают на отдельных аналитических счетах, а в конце года распределяют:

- по культурам (группам однородных культур);

- по видам незавершенного производства (пропорционально объему выполненных работ, посевным площадям или другим показателям).

Для распределения амортизации между конкретными объектами учета в растениеводстве применяется Ведомость распределения амортизации в растениеводстве. Эта форма предусматривает распределение амортизации в разрезе однородных групп основных средств.

Например, амортизация тракторов распределяется пропорционально эталонным гектарам. Амортизация сеялок распределяется пропорционально посевным площадям. А амортизация комбайнов и других машин для уборки урожая – пропорционально убранной площади.

Такой порядок следует из пункта 44 Методических рекомендаций, утвержденных приказом Минсельхоза от 19.06.2002 № 559.

В состав затрат на ремонт основных средств включают расходы на ремонт пленочных теплиц, парников, а также затраты на ремонт и замену гусениц и резиновых шин тракторов и сельскохозяйственных машин.

В составе затрат на содержание и эксплуатацию основных средств учитываются также затраты по уходу за лесными полезащитными полосами (за вычетом стоимости полученных дров, хвороста, плодов по ценам их возможной реализации (использования)). Эти затраты распределяются между многолетними насаждениями и культурами пропорционально занятым площадям, к которым лесные полосы прилегают.

Затраты на орошение распределяются пропорционально поливогектарам.

Затраты на осушение за минусом стоимости полученной продукции (например, дров, хвороста) распределяются на сельскохозяйственные культуры, многолетние насаждения, сенокосы и пастбища пропорционально их площадям.

Такой порядок следует из пункта 62 Методических рекомендаций по бухучету в растениеводстве, утвержденных Минсельхозом 22.10.2008.

Учет незавершенного производства

Незавершенное производство характерно для таких отраслей растениеводства, как посев озимых культур, многолетних трав и т. п.

Незавершенное производство представляет собой накопленную на конец года сумму расходов на возделывание культур, урожай от которых будет получен лишь в следующих за отчетным годах.

Незавершенное производство в растениеводстве обусловлено фактором сезонности. Несовпадение времени производственного процесса с получением продукции в отчетном году вызывает остатки производства, которые переходят на следующий год. Поэтому необходимо разграничить в учете затраты по временным периодам и видам работ.

Так, бухгалтерский учет должен четко разграничивать следующие виды издержек:

- затраты прошлых лет под урожай текущего года;

- затраты отчетного года под урожай этого же года;

- затраты отчетного года под урожай будущих лет.

Для этого к счету 20 следует ввести отдельные субсчета: «Расходы на урожай будущего года» и «Расходы на урожай текущего года».

Все затраты по незавершенному производству в первый год учитывают по тем же статьям, что и затраты по культурам под урожай текущего года. После окончания посевных работ и определения фактических площадей посева под те или иные культуры затраты распределяются постатейно по соответствующим элементам учета затрат.

Об этом сказано в пункте 44.1 Методических рекомендаций, утвержденных приказом Минсельхоза от 06.06.2003 № 792.

Незавершенное производство на конец года представляет собой накопленную сумму расходов на возделывание культур, урожай от которых будет получен лишь в следующих годах. Поэтому по окончании отчетного года при закрытии затратных счетов наличие незавершенного производства отражается в виде сальдо по отдельным аналитическим счетам, предусмотренным к счету 20 субсчет «Растениеводство».

В себестоимость культур расходы включают только в следующем году по мере сбора урожая.

После того как затраты перенесены на следующий (текущий) год, по окончании производственного цикла они должны быть списаны.

Затраты незавершенного производства на культуры урожая текущего года могут списываться двумя способами:

- непосредственно на себестоимость растительных культур, в счет которых эти затраты были произведены. Например, к таким расходам относится стоимость семян;

- путем распределения пропорционально площадям посева, если невозможно четко определить, под какую культуру были произведены затраты (например, амортизация и ремонт сельскохозяйственной техники).

Порядок учета операций по посеву, посадке и уходу за растительными культурами при расчете налогов зависит от системы налогообложения, которую применяет сельскохозяйственная организация.

Порядок налогообложения по налогу на прибыль зависит от того, соответствует ли организация, занимающаяся растениеводством, критериям сельскохозяйственного производителя, приведенным в пункте 2 статьи 346.2 НК.

При этом обязательным условием для такого соответствия является то, что реализуемую сельскохозяйственную продукцию организация должна производить сама (письмо Минфина от 04.12.2012 № 03-03-06/1/620).

Если организация соответствует данным критериям, то налог на прибыль нужно рассчитать по ставке 0 процентов. Эта ставка применяется по деятельности, связанной с реализацией произведенной ею, а также произведенной и переработанной ею сельскохозяйственной продукции. Отказаться от нулевой ставки нельзя. Об этом сказано в пункте 1.3 статьи 284 НК.

Аналогичные разъяснения в письме Минфина от 13.09.2018 № 03-03-06/1/65651.

Если организация не соответствует критериям сельхозпроизводителя, приведенным в пункте 2 статьи 346.2 НК, налог на прибыль рассчитывайте в общеустановленном порядке.

Стоимость семян, удобрений и иных товарно-материальных ценностей, не признаваемых основными средствами, учтите в составе материальных расходов (подп. 1 п. 1 ст. 254 НК).

Если организация применяет метод начисления, расходы признайте в том отчетном периоде, в котором они были произведены (п. 1 ст. 272 НК). Независимо от того, в каком периоде будет получен доход от реализации.

То есть до момента уборки урожая у организации будут накапливаться прямые расходы и формироваться убыток от осуществления косвенных расходов. Такие разъяснения следуют из письма Минфина от 06.04.2007 № 03-03-06/1/226.

Если организация применяет кассовый метод, расходы нужно учитывать по мере оплаты (п. 3 ст. 273 НК).

Стоимость незавершенного производства, сформированного при посеве озимых, исчисленную из прямых расходов, при расчете налога на прибыль текущего налогового периода не учитывайте. Сумму остатков незавершенного производства, сформированного на конец года, включите в состав прямых расходов следующего налогового периода (абз. 6 п. 1 ст. 319 НК).

После того как материальные ценности и основные средства будут приняты на учет, «входной» НДС принимайте к вычету (ст. 171 НК). При этом одновременно должны быть соблюдены другие условия.

Организации, которые применяют упрощенку и платят единый налог с разницы между доходами и расходами, могут включить в состав материальных расходов затраты на приобретение семян и посадочного материала, а также другие расходы, не признаваемые амортизируемым имуществом (подп. 5 п. 1 ст. 346.16 НК).

Порядок определения и признания расходов в целях расчета ЕСХН регулируется статьей 346.5 НК. В пункте 2 этой статьи перечислены расходы, которые уменьшают доходы, полученные организацией. В частности, это материальные расходы, включая расходы на приобретение семян, рассады, саженцев и другого посадочного материала, удобрений, медикаментов, биопрепаратов и средств защиты растений, а также расходы на оплату труда.

По общему правилу для целей применения ЕСХН расходами налогоплательщика считаются затраты после их фактической оплаты (подп. 2 п. 5 ст. 346.5 НК).

Значит, расходы на приобретение семян, посадочного материала, горюче-смазочных материалов, на оплату труда и т. д., осуществленные организацией в текущем году, учитываются при расчете налоговой базы по ЕСХН в том отчетном (налоговом) периоде, когда они были фактически оплачены.

Это правило не зависит от даты признания доходов от реализации урожая, для получения которого были произведены данные расходы.

Источник