Рейтинг крупнейших производителей азотных удобрений США

По данным Международной Ассоциации Производителей Удобрений (International Fertilizer Industry Association), из использованных в 2015-2016 годах 181 млн т удобрений 60% приходится именно на азотсодержащие продукты

На фоне общего снижения цен на природный газ крупные производители удобрений (CF Industries, Potash Corporation и Terra Nitrogen Company) ввели в эксплуатацию дополнительные производственные мощности.

В США семь крупнейших производителей сельскохозяйственных удобрений производят миллионы тонн азота каждый год. Несмотря на это, уровень спроса на рынке настолько высок, что страна все еще вынуждена закупать дополнительные 2-3 млн т аммиака за рубежом.

Итак, рейтинг крупнейших производителей азотных удобрений в Америке, некоторые из которых входят в 11 крупнейших производителей удобрений в мире.

1. CF Industries. Плановая производственная мощность — 7,83 млн т/год

Крупнейший в США производитель азотных удобрений. Владеет девятью заводами, пять из которых расположены в США, два в Канаде и еще два в Великобритании. Один из американских заводов компании, расположенный в Дональдсонвилле (Donaldsonville), штат Луизиана, считается крупнейшим заводом по производству азотных удобрений в мире.

В ассортименте CF Industries — аммиак, гранулированная мочевина, карбамидо-аммиачные смеси, нитрат аммония.

В 2016 году CF Industries продала свыше 17 млн т азотсодержащих продуктов на сумму $3,69 млрд.

2. Potash Corporation of Saskatchewan. Плановая производственная мощность — 1,87 млн т/год

Владеет четырьмя производственными комплексами, из которых три расположены в США, а четвертый в Тринидаде.

Основанная в Канаде Potash Corp производит три основных макро-нутриента, однако главная продукция компании – калий (22% от общемирового производства).

3. Terra Nitrogen Company. Плановая производственная мощность — 1,13 млн т/год

Имеет завод по производству азотных удобрений в Вердигрисе (штат Оклахома), на котором производит аммиак и карбамидо-аммиачные смеси, содержащие 92% и 32% азота соответственно.

В 2016 году компания продала сложности 1,76 млн т карбамидо-аммиачных смесей и 409 тыс. т аммиака.

4. LSB Industries. Плановая производственная мощность — 880 тыс. т/год

Имеет четыре производственных комплекса, три из которых находятся в собственности компании, а четвертый управляется в рамках договора об эксплуатации.

В ассортименте — аммиак, серные кислоты, а также целый ряд других химикатов для промышленной и добывающей отраслей.

5. Agrium. Плановая производственная мощность — 772 тыс. т/год

Располагает заводами и добывающими предприятиями в США (5 крупных заводов по производству азота), Канаде, Аргентине (компания владеет 50% акций аргентинского производителя удобрений Profertil), Египте (25% от MISR Fertiliser Production), складскими комплексами в этих же странах, а также в ряде европейских государств.

Производит три основные вида нутриентов (азот, фосфор, калий). На долю азота приходится до 60% от всего объема производимых удобрений.

6. CVR Partners. Плановая производственная мощность — 693,5 тыс. т/год

Располагает двумя производственными комплексами в штатах Канзас и Иллинойс.

CVR Partners создана энергетической компанией CVR Energy в качестве подразделения по производству азотных удобрений. Главные продукты — аммиак и карбамидно-аммиачные смеси. Основные рынки сбыта компании представлены штатами Иллинойс, Канзас, Небраска, Айова и Техас.

7. Компания Mosaic Co. Плановая производственная мощность — 500 тыс. т/год

Крупнейшая интегрированная компания-производитель фосфатов в мире, на долю которой приходится до 14% общемировой и до 75% североамериканской добычи в год. Располагает рядом добывающих и производственных объектов в нескольких странах. В их числе завод в штате Луизиана, который производит до 500 тыс. т/год аммиака.

Главная продукцияй Mosaic — концентрированные фосфорные и калийные удобрения, а также азотсодержащие удобрений и корма для животноводства.

К мировым лидерам по производству азотных удобрений также стоит отнести Koch Nitrogen Company (дочернее предприятие Koch Industries) и норвежскую Yara International, которая планирует отрыть собственное производство в США.

Источник

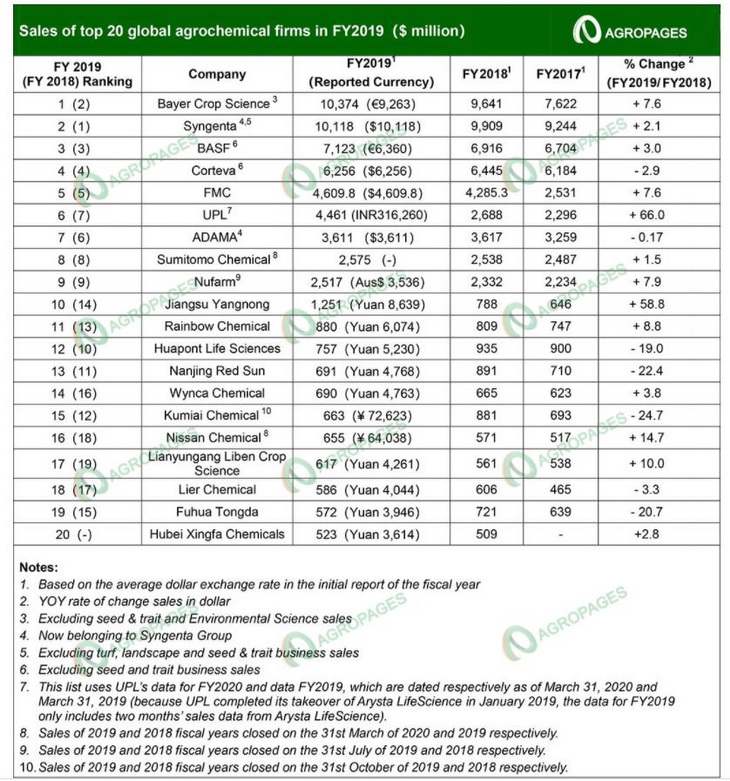

Рейтинг 20 лучших мировых агрохимических компаний 2019 года

В 2019 финансовом году общий объем продаж 20 ведущих агрохимических компаний в мире достиг 59,53 млрд долларов США, увеличившись на 3,13 млрд долларов США, или 5,6%, по сравнению с 56,396 млрд долларов США в 2018 финансовом году

По версии китайского отраслевого агрохимического издания AgroPages в четверку лучших пестицидных игроков мира вошли: Bayer CropScience, Syngenta, BASF и Corteva, за которыми следуют FMC и UPL. В частности, на 4 крупнейших игроков приходилось 57% общих продаж 20 крупнейших компаний, а на 10 крупнейших игроков приходилось почти 90%. По темпам роста список возглавил UPL с колоссальными 66%.

Согласно статистическим данным Phillips McDougall, в 2019 году объем продаж на мировом рынке пестицидов для сельскохозяйственных культур составил 59,827 млрд долларов США, что на 0,8% ниже уровня в 60,304 млрд долларов США в 2018 году.

В 2019 году на мировой рынок пестицидов негативно повлиял целый ряд факторов.

Начнем с того, что многие части земного шара испытали суровые погодные условия — в первую очередь наводнения в Северной Америке и засухи в Юго-Восточной Азии и Австралии, что ограничило применение средств защиты растений. Во-вторых, торговые споры между Китаем и США влияют на глобальный ландшафт торговли урожаем. В-третьих, драконовская политика Европы по управлению пестицидами привела к запрету на использование некоторых основных средств защиты растений. Наконец, Китай ввел более строгие правила безопасности и защиты окружающей среды. Что касается региональных рынков, Латинская Америка была единственным регионом, который продемонстрировал рост. В регионе был зарегистрирован впечатляющий рост на 17,6%, что фактически компенсировало спад во всех других регионах.

Великолепная пестицидная четверка 2019

Благодаря поглощению Monsanto в 2019 году Bayer CropScience обогнала Syngenta, возглавив список с продажами в 10,374 миллиарда долларов США. Это позволило Bayer стать крупнейшей в мире компанией по производству пестицидов, показатели которой выросли на 7,6% в годовом исчислении.

В портфеле пестицидов Bayer гербициды занимают ведущее место, занимая 46,9%. В 2019 году продажи гербицидов составили 5,097 млрд евро, увеличившись на 22,2% по сравнению с аналогичным периодом прошлого года. В 2019 году объем продаж Bayer CropScience в Северной Америке — ее крупнейшем региональном рынке (включая пестициды и семена) — увеличился на колоссальные 86,2% до 8,743 миллиарда евро.

Syngenta, занявшая второе место с небольшим отрывом, зарегистрировала продажи пестицидов в размере 10,118 млрд долларов США, что на 2,1% больше, чем годом ранее. Гербициды, крупнейшая товарная категория Syngenta, принесла компании объем продаж в размере 3,538 миллиарда долларов США в 2019 году. Рождение Syngenta Group, глобального агрохимического гиганта, несомненно, стало величайшей вехой для мировой агрохимической промышленности за год. В 2019 году Syngenta Group зафиксировала объем продаж до 23 миллиардов долларов США (включая около 14 миллиардов долларов США в сфере защиты растений), пообещав еще раз переписать рейтинг списка.

В 2019 году продажи пестицидов BASF Agricultural Solutions выросли на 3,0% до 7,123 миллиарда долларов США. Гербициды, на долю которых приходится 41,1%, являются ведущей категорией продукции BASF, объем продаж которых в 2019 году составил 2,616 миллиарда евро. Северная Америка представляет собой крупнейший региональный рынок BASF. В 2019 году продажи компании в регионе достигли 3,108 млрд евро (включая пестициды и семена), увеличившись на 43,5% по сравнению с аналогичным периодом прошлого года и составив 39,8% от общего объема продаж компании. Европа; Южная Америка, Африка, Ближний Восток в целом; на Азию приходилось 27,1%, 23,0% и 10,0% соответственно.

Вслед за BASF объем продаж пестицидов Corteva составил 6,256 миллиарда долларов США, что на 2,9% меньше, чем годом ранее. В портфеле пестицидов Corteva крупнейшим региональным рынком является Северная Америка, продажи которой в 2019 году достигли 2,205 млрд долларов США (что составляет 35,2%), что на 9,6% меньше по сравнению с аналогичным периодом прошлого года. Латинская Америка; Европа, Ближний Восток и Африка в целом; и Азиатско-Тихоокеанский регион — 28,1%, 21,8% и 14,9% соответственно.

Стремление вверх

Компании, занимающие 5-9 места в списке, включая FMC, UPL, ADAMA, Sumitomo Chemical и Nufarm, с совокупным объемом продаж 17,77 млрд долларов США, составили 30% от общего объема продаж 20 ведущих игроков.

За исключением ADAMA, где продажи немного снизились, другие игроки среднего звена добились роста продаж.

UPL продемонстрировал самый сильный рост на 66% в годовом исчислении, возглавив рейтинг по темпам роста.

В 2019 году компания FMC заняла 5-е место в списке с объемом продаж 4,61 млрд долларов США, что на 7,6% больше, чем в прошлом году. Этот рост произошел в основном за счет увеличения продаж и повышения цен на средства защиты растений. Компания показала наибольший рост в Латинской Америке, где ее продажи выросли на 19% по сравнению с аналогичным периодом прошлого года.

После успешного приобретения Arysta LifeScience, UPL увидела колоссальный рост продаж пестицидов на 66%, при этом на пестициды приходилось 88% всего бизнеса. За исключением Европы, объем продаж всего бизнеса UPL в рупиях показал двузначный рост на всех региональных рынках, при этом на рынке Латинской Америки наблюдался самый сильный рост на 24% по сравнению с аналогичным периодом прошлого года. По объему продаж пестицидов UPL заняла 4-е место в Бразилии и 1-е место в Мексике и Колумбии.

В 2019 году продажи пестицидов ADAMA, дочерней компании Syngenta Group, составили 3,611 миллиарда долларов США (что составляет 90,3% от общего объема продаж), оставаясь практически неизменным по сравнению с уровнем 2018 года и позволяя компании занять 7-е место в списке Топ-20 компаний.

Среди различных средств защиты растений ADAMA гербициды представляют собой крупнейшую товарную категорию, продажи которой в 2019 году достигли 1,72 миллиарда долларов США, что составляет 47% от общего объема продаж всех средств защиты растений. Что касается региональных продаж (включая средства защиты растений и химические продукты тонкой очистки), то если на европейском рынке объем продаж упал на 2,6%; рынок Латинской Америки продемонстрировал самый большой рост — 9,3% по сравнению с прошлым годом.

Под влиянием экстремальных погодных условий в Северной Америке, Sumitomo Chemical, занявшая 8-е место в списке, зарегистрировала продажи в размере 2,575 миллиарда долларов США за 2019 финансовый год, что на 1,5% больше по сравнению с аналогичным периодом прошлого года. Примечательно, что в начале апреля 2020 года Sumitomo Chemical официально завершила поглощение операций Nufarm в Южной Америке. После этого приобретения пестицидный бизнес Sumitomo Chemical в Южной Америке превзойдет бизнес по производству пестицидов в Северной Америке, а объем продаж в регионе превысит 100 миллиардов иен.

Из-за продолжительной засухи в Австралии компания Nufarm, занявшая 9-е место в списке, продемонстрировала рост продаж пестицидов в австралийских долларах во всех регионах, кроме Австралии и Новой Зеландии.

По товарным категориям продажи гербицидов увеличились на 8% до 2,29 млрд австралийских долларов, поскольку рост продаж феноксигербицидов компенсировал трехпроцентное снижение продаж глифосата из-за неблагоприятных погодных условий в Австралии. Продажи глифосата составили примерно 10% от общей валовой прибыли компании в 2019 году. Выручка от других гербицидов выросла на 21% по сравнению с предыдущим годом, при этом основными поставщиками стали дикамба, флумиоксазин, бромоксинил и флуазифоп. Продажи инсектицидов выросли на 21% до 462 миллионов австралийских долларов, причем рост был обусловлен в основном годовым вкладом приобретенных европейских портфелей и продолжающимся ростом в Бразилии.

Продажи фунгицидов выросли на 30% до 410 миллионов австралийских долларов. Рост был обусловлен, главным образом, годовым вкладом приобретенных европейских портфелей с тебуконазолом и смесями прохлораза, обеспечивающими значительный рост, несмотря на ограниченное предложение, ограничивающее продажи.

Китайские компании продолжают завоевывать мировой рынок. Девять из 11 компаний, следующих за первыми 9 в списке, базируются в Китае, а Yangnong Chemical замыкает первую десятку.

Влияние пандемии

С начала 2020 года вспышка COVID-19 оказала беспрецедентное влияние на мировую агрохимическую промышленность. Согласно финансовым результатам за 2 квартал 2020 г., опубликованным 5-ю ведущими агрохимическими титанами — Bayer, BASF, Corteva, FMC и ADAMA, четыре из этих пяти компаний показали разный уровень снижения результатов за 2 квартал, за исключением ADAMA, которая продемонстрировала умеренный рост своих продажи.

Кроме того, COVID-19 побуждает компании преобразовывать и модернизировать все элементы своих цепочек создания стоимости и ускорять внедрение инноваций в отрасли в целом. Несмотря на разнообразное давление на мировом рынке агрохимикатов в настоящее время, поскольку население продолжает расти и людям требуется все больше и больше сельскохозяйственной продукции, перспективы агрохимической отрасли выглядят оптимистично.

Источник

Акции Mosaic company: американский лидер по производству удобрений

The Mosaic Company – американская компания занимающаяся производством и реализацией минеральных удобрений и продукции для сельского хозяйства. Это гигант по производству фосфатных удобрений, и топ-4 по производству и продаже калийных удобрений в мире. География продаж включает 40 стран мира, основная доля приходится на США и Бразилию. Производство фосфатных удобрений сконцентрировано во Флориде, там находятся рудники и производство. В Луизиане находится перерабатывающий завод, выпускающий концентрированные фосфатные удобрения для сельскохозяйственной деятельности. Калийные удобрения добываются и перерабатываются в Канаде и США.

География деятельности на территории Бразилии

География деятельности на территории Бразилии

Положение в отрасли

Во многих странах мира финансовые результаты производителей сельского хозяйства остаются высокими, благодаря высокому урожаю. В Китае внутренние цены на сельскохозяйственные культуры (пшеница, соя), продолжают стимулировать повышение спроса на минеральные удобрения для последующего увеличения урожайности. В Индии сезон благоприятных муссонов, которые наполняют водохранилища, повышая тем самым урожайность. Но ситуация с коронавирусом (начал третьей волны) может кратковременно снизить спрос. Мировые запасы производителей фосфатов ниже среднего уровня, что также помогает ценам на минеральные удобрения.

График стоимости пшеницы.

График стоимости пшеницы.

График стоимости Сои.

График стоимости Сои.

Говоря о США, благодаря санкциям против белорусских компаний, цены на калий продолжат расти, это способствует росту финансовых результатов Mosaic. Ко всему прочему, Россия и Марокко также попали под взгляд международной комиссии по торговле США, по её решению, российские компании нанесли материальный ущерб фосфорной промышленности, и теперь введены компенсационные пошлины на их продукты. Из отчётов «ФосАгро» и «Акрон» видно, что экспорт в США снизился до рекордно низких значений.

Всё это до сих пор способствует росту цен на минеральные удобрения, как следствие, финансовые результаты Mosaic по итогам 2021 года могут стать рекордными за последние 8 лет.

График цены на минеральные удобрения.

График цены на минеральные удобрения.

Финансовые результаты

Компания за 1 квартал 2021 года получила выручку в размере 2,297 млрд $, что ниже 4 квартала 2020 года на 7%, при этом общий объем продаж снизился на 17%. Стоит отметить, что у компании присутствует сезонность из-за специфики агропромышленной деятельности, поэтому основные кварталы для продаж это второй и третий. Но даже среди первых кварталов значение рекордное, что говорит о высоком спросе на продукцию, отсюда и сокращение запасов.

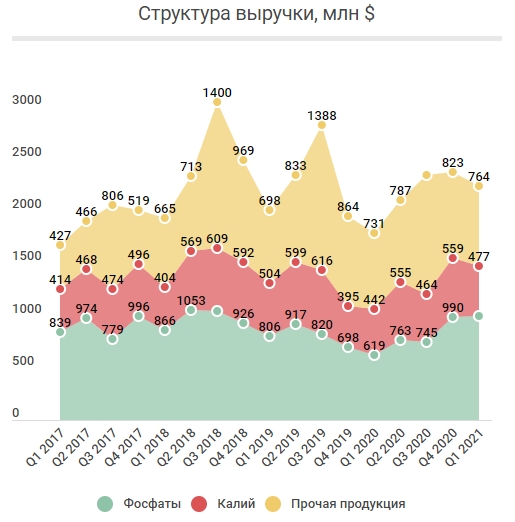

Структура выручки пропорциональна, практически в равных долях на каждый из видов минеральных удобрений, за исключением резких скачков в 3 квартале 2018 года и 3 квартале 2019 года. На эти кварталы приходится рекордный объем продаж продукции уникального производства компании (корма, минеральные добавки для животных и прочее).

Структура выручки пропорциональна, практически в равных долях на каждый из видов минеральных удобрений, за исключением резких скачков в 3 квартале 2018 года и 3 квартале 2019 года. На эти кварталы приходится рекордный объем продаж продукции уникального производства компании (корма, минеральные добавки для животных и прочее).

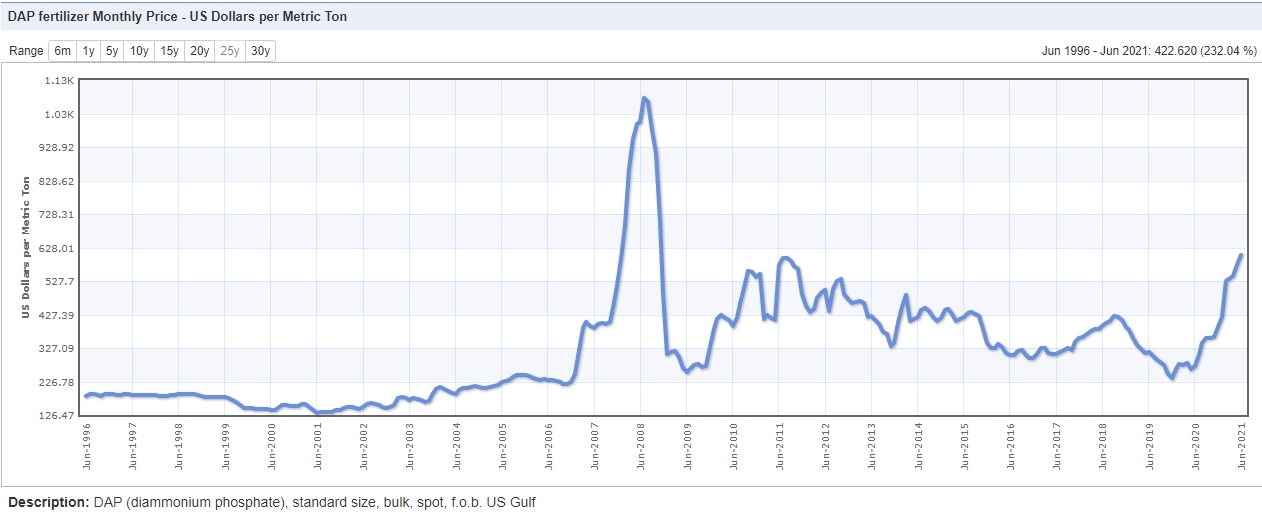

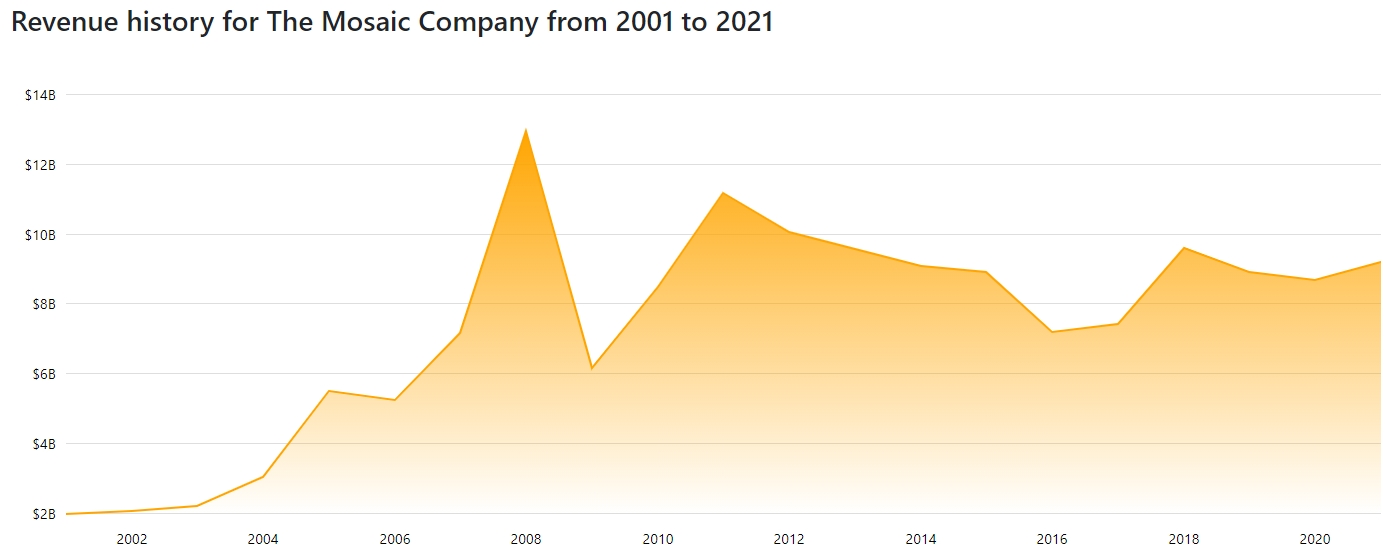

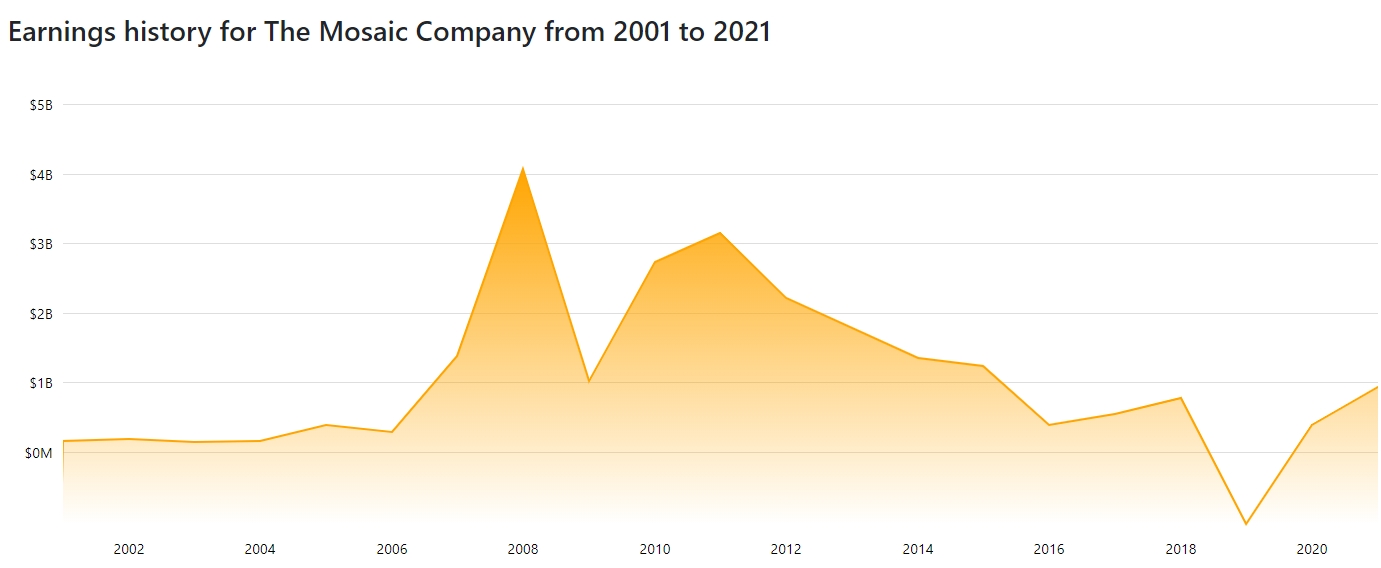

Компания, за счёт низких цен на удобрения, до сих пор не может выйти на рекордные значения, которые были в 2008 году. На тот момент средние цены на DAP составляли около 1070 $ за тонну, при текущих 628 $ (-41,3%). Отсюда и такие показатели финансовые показатели по годам.

Компания, за счёт низких цен на удобрения, до сих пор не может выйти на рекордные значения, которые были в 2008 году. На тот момент средние цены на DAP составляли около 1070 $ за тонну, при текущих 628 $ (-41,3%). Отсюда и такие показатели финансовые показатели по годам.

В 2021 году на графиках ниже учитываются показатели выручки и прибыли, за последние 12 месяцев с последней актуальной отчётности.

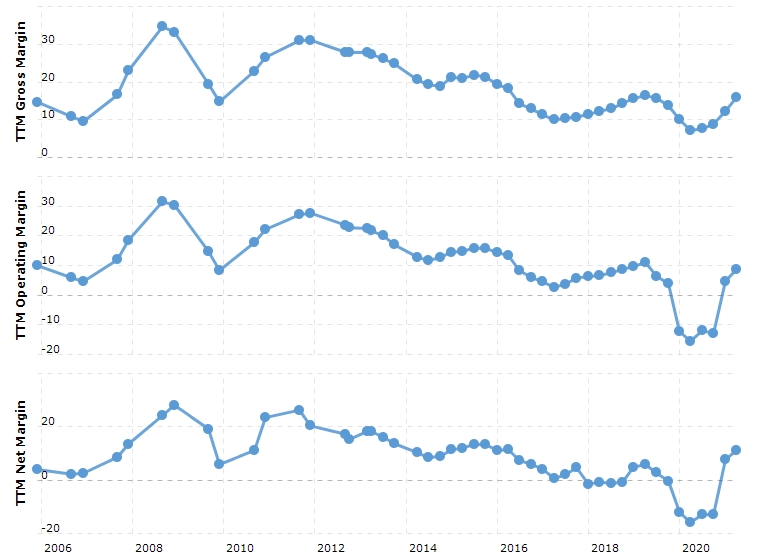

При всём этом, рыночные коэффициенты MOS восстанавливаются, учитывая результаты за последние 12 месяцев P/E=11,27, при среднерыночной 23,84, а P/S=1,26, при среднерыночной 1,71. Операционная рентабельность восстанавливается благодаря высоким ценам. В отличие от российских производителей, где она держится на уровне 30%, у Mosaic всего лишь 10%.

При всём этом, рыночные коэффициенты MOS восстанавливаются, учитывая результаты за последние 12 месяцев P/E=11,27, при среднерыночной 23,84, а P/S=1,26, при среднерыночной 1,71. Операционная рентабельность восстанавливается благодаря высоким ценам. В отличие от российских производителей, где она держится на уровне 30%, у Mosaic всего лишь 10%.

За это следует благодарить цены на газ, который необходим для производства минеральных удобрений. Кстати, его стоимость начинает расти, это может оказать давление на валовую рентабельность в отчётности за 3 квартал.

График стоимость на природный газ.

График стоимость на природный газ.

Источник