Производители зерна

Крупные и небольшие производители зерна в России. Найдено 946 производств. На страницах компаний кроме контактных данных есть информация о продукции, а также имеется возможность ознакомиться с отзывами. В первую очередь каталог наполнялся крупнейшими компаниями агропромышленного комплекса, но на данный момент любая организация, производящая зерна, может бесплатно добавиться в этот каталог.

Производство гибридов семян подсолнечника и кукурузы.

Линия по переработке семян зерновых колосовых культур на базе Национального центра зерна (НЦЗ) им. Лукьяненко в Краснодаре.

Зернохранилище в Рязанской области.

Производитель пшеницы, ячменя, овса, горчицы, гороха.

Агропромышленное предприятие Ставропольского края.

СХКХ «Болугур» является показательным в плане комплексного подхода к ведению сельского хозяйства предприятием Якутии.

«Сибирский комбинат хлебопродуктов» – крупнейший в Сибири хлебокомбинат, расположенный в поселке Марьяновка Омской области.

Разведение КРС, выращивание зерновых, выращивание бобовых, выращивание овощей, выращивание масличных, производство молока, производство мяса

Разведение КРС, выращивание зерновых, выращивание бобовых, выращивание овощей, выращивание масличных, производство молока, производство мяса

Разведение КРС, разведение свиней, выращивание зерновых, выращивание бобовых, выращивание овощей, выращивание масличных, производство молока, производство мяса

Источник

Список организаций отрасли

Выращивание зерновых культур (ОКВЭД 2: 01.11.1)

» ЛУЧ »

КОЛХОЗ » ЛУЧ «

ИНН: 2823005738

адрес: АМУРСКАЯ ОБЛ.,СВОБОДНЕНСКИЙ Р-Н,С НИЖНИЕ БУЗУЛИ,УЛ ЛЕНИНА, Д 38

«АГРООПТТОРГ» ООО

«АГРООПТТОРГ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 0702604236

адрес: КАБАРДИНО-БАЛКАРСКАЯ РЕСПУБЛИКА,ЗОЛЬСКИЙ Р-Н,С СВЕТЛОВОДСКОЕ,УЛ ЗАРЕЧНАЯ,2-1

«АГРОХОЛДИНГ» ЛЕГИОН» ООО

«АГРОХОЛДИНГ» ЛЕГИОН» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 0507023950

адрес: РЕСПУБЛИКА ДАГЕСТАН,БУЙНАКСКИЙ Р-Н,КАФЫР-КУМУХСКОЕ,С КАФЫР-КУМУХ

«ГЕЛИМ» ПРОИЗВОДСТВЕННЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ КООПЕРАТИВ не действующее

«ГЕЛИМ» ПРОИЗВОДСТВЕННЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ КООПЕРАТИВ

ИНН: 0507403575

адрес: 368208, ДАГЕСТАН РЕСПУБЛИКА, РАЙОН БУЙНАКСКИЙ, СЕЛО НИЖНЕЕ КАЗАНИЩЕ, УЛИЦА УЛЛУБИЯ БУЙНАКСКОГО, ДОМ 43

«ГОЛИКОВ Г.И.» КХ

«ГОЛИКОВ Г. И.» КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО

ИНН: 2265001099

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,П ПОСПЕЛИХИНСКИЙ

«ГЮН БЕТ-АУЛ» ПСК

«ГЮН БЕТ-АУЛ» ПРОИЗВОДСТВЕННЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ КООПЕРАТИВ

ИНН: 0507018654

адрес: РЕСПУБЛИКА ДАГЕСТАН,БУЙНАКСКИЙ Р-Н,НИЖНЕКАЗАНИЩЕНСКОЕ,С НИЖНЕЕ КАЗАНИЩЕ

«ЗАРЯ» К/Х не действующее

«ЗАРЯ» КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО

ИНН: 2260000655

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,П АЛЕЙНИКОВСКИЙ,УЛ АЛЕЙНИКОВСКАЯ, Д 1

«ЗВЕЗДА» ООО не действующее

«ЗВЕЗДА» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2260002405

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,С СОЛОНОВКА,УЛ ЮБИЛЕЙНАЯ, Д 70

«ЗНАМЯ РОДИНЫ» СПК

«ЗНАМЯ РОДИНЫ» СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ

ИНН: 2265000151

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,С КАЛМЫЦКИЕ МЫСЫ,УЛ ТРАКТОВАЯ, Д 8

«ИСАЕНКО П. П.» КХ не действующее

«ИСАЕНКО П. П.» КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО

ИНН: 2265002649

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,С НИКОЛАЕВКА,УЛ НАБЕРЕЖНАЯ, Д 13

«ИСКРА» ООО не действующее

«ИСКРА» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2260002123

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,С ЛОБАНИХА,УЛ ЗОЛИНА, Д 10

«КВАРЦ» ООО

«КВАРЦ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2260002765

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,П КРАСНОЯРКА,УЛ ТРУДА, Д 1

«КОМПАС» ООО не действующее

«КОМПАС» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2260002927

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,С ПОЛОМОШНОЕ,УЛ ЦЕНТРАЛЬНАЯ, Д 45

«КОТЛЯРОВКА» ООО

«КОТЛЯРОВКА» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2265004491

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,П КОТЛЯРОВКА,УЛ ЦЕНТРАЛЬНАЯ, Д 3

«КРАСНАЯ НИВА» СХПК

«КРАСНАЯ НИВА» СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ОРДЕНА ТРУДОВОГО КРАСНОГО ЗНАМЕНИ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ

ИНН: 0703000678

адрес: 361103, КАБАРДИНО-БАЛКАРСКАЯ РЕСПУБЛИКА, МАЙСКИЙ Р-Н, СТ-ЦА КОТЛЯРЕВСКАЯ, УЛ ЛЕБЕДЕВЫХ, Д 87

«МОХОВСКОЕ» К/Х

«МОХОВСКОЕ» КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО

ИНН: 2260000694

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,С ТОКАРЕВО,УЛ ЛЕНИНА, Д 90

«НАДЕЖДА» ООО

«КРЕСТЬЯНСКОЕ (ФЕРМЕРСКОЕ) ХОЗЯЙСТВО «НАДЕЖДА»» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2265004340

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,П 12 ЛЕТ ОКТЯБРЯ,УЛ ЦЕНТРАЛЬНАЯ, Д 14

«НИКА» не действующее

ФЕРМЕРСКОЕ ХОЗЯЙСТВО БАБИЧ Н.В.

ИНН: 5437102820

адрес: НОВОСИБИРСКАЯ ОБЛ.,ТАТАРСКИЙ Р-Н,П ЗЕЛЕНАЯ ГРИВА

«НОВИЧИХИНСКАЯ МТС» ОАО

«НОВИЧИХИНСКАЯ МАШИННО-ТЕХНОЛОГИЧЕСКАЯ СТАНЦИЯ» ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО

ИНН: 2260002162

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,С НОВИЧИХА,УЛ ПУШКИНА, Д 11

«ПЕРВОМАЙСКИЙ» СПК не действующее

«ПЕРВОМАЙСКИЙ» СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ

ИНН: 2265003184

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,П 12 ЛЕТ ОКТЯБРЯ

«ПЛАНЕТА» К/Х не действующее

«ПЛАНЕТА» КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО

ИНН: 2260000790

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,П АЛЕЙНИКОВСКИЙ,УЛ АЛЕЙНИКОВСКАЯ, Д 5

«РАДИУС» К/Х не действующее

«РАДИУС» КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО

ИНН: 2260000711

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,С ПАВЛОВКА,УЛ ЦЕНТРАЛЬНАЯ, Д 66

«РОГОВОЙ С. М.» КХ

«РОГОВОЙ С. М.» КРЕСТЬЯНСКОЕ ХОЗЯЙСТВО

ИНН: 2265001243

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,С КРАСНОЯРСКОЕ

«РОССА» ООО не действующее

«РОССА» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2260002719

адрес: АЛТАЙСКИЙ КРАЙ,НОВИЧИХИНСКИЙ Р-Н,С ПОЛОМОШНОЕ,УЛ ШКОЛЬНАЯ, Д 1 А

«СИБИРЯК» СПК не действующее

«СИБИРЯК» СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ

ИНН: 2265003709

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,С КРАСНОЯРСКОЕ

«СНОП» ООО

«СНОП» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

ИНН: 2265004438

адрес: АЛТАЙСКИЙ КРАЙ,ПОСПЕЛИХИНСКИЙ Р-Н,П ПОСПЕЛИХИНСКИЙ

«СПК (КОЛХОЗ) ПОЛЕВОЙ»

СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ (КОЛХОЗ) ПОЛЕВОЙ»

ИНН: 2535000187

адрес: ПРИМОРСКИЙ КРАЙ,ЯКОВЛЕВСКИЙ Р-Н,С ЯБЛОНОВКА,УЛ КООПЕРАТИВНАЯ, 9

«СПК БОЛЬШИНСКИЙ»

«СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ «БОЛЬШИНСКИЙ»

ИНН: 3431005231

адрес: ВОЛГОГРАДСКАЯ ОБЛ.,УРЮПИНСКИЙ Р-Н,Х КРАСНЯНСКИЙ

«СПК ИМЕНИ КАЛИНИНА»

«Сельскохозяйственный производственный кооператив имени Калинина»

ИНН: 7117002274

адрес: ТУЛЬСКАЯ ОБЛ.,УЗЛОВСКИЙ Р-Н,Д ХИТРОВО

«СХА «НАДЕЖДА»

«СЕЛЬСКОХОЗЯЙСТВЕННАЯ АРТЕЛЬ «НАДЕЖДА»

ИНН: 3431005778

адрес: ВОЛГОГРАДСКАЯ ОБЛ.,УРЮПИНСКИЙ Р-Н,Х ДОЛГИЙ

Источник

Рынок зерна в России: крупнейшие производители зерновых культур

Общая характеристика рынка зерна в РФ

Основой растениеводческой отрасли АПК России является производство зерновых и зернобобовых культур, удельный вес которых в структуре посевных площадей составляет почти 60%.

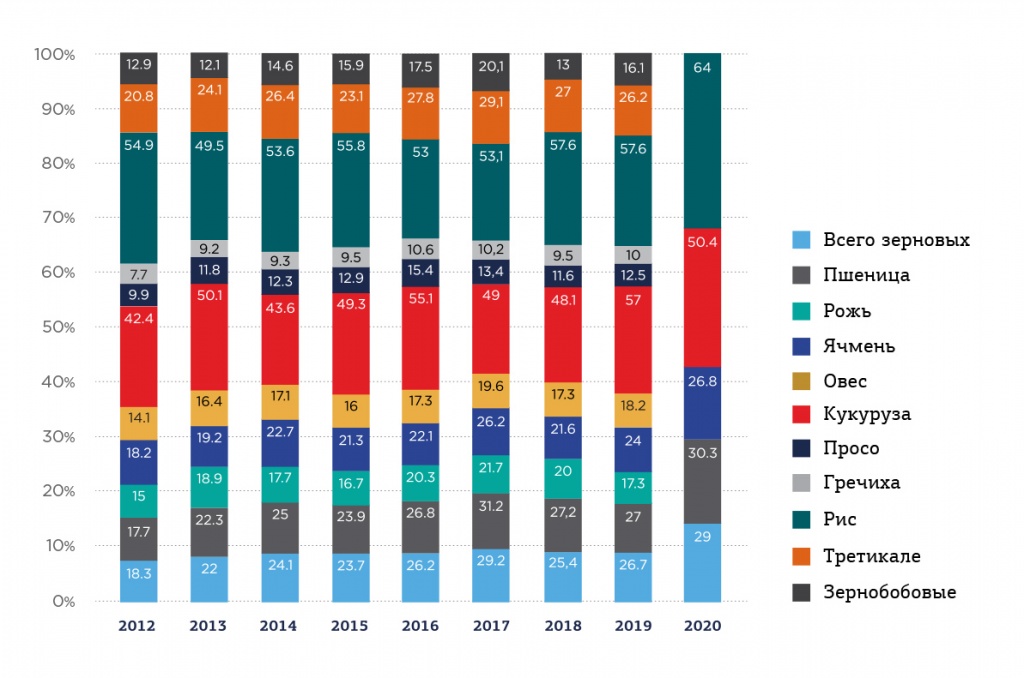

В 2020 году общий объем посевных площадей под растениеводческие культуры уменьшился на 250 тыс. га 0,3% по сравнению с предыдущим годом. В структуре всех посевных площадей России зерновые и зернобобовые культуры в 2020 году увеличились на 1321 тыс. га по сравнению с 2019 годом (табл.1).

Таблица 1. Динамика посевных площадей зерновых культур, тыс. га

Зерновые и зернобобовые всего

Зерновые и зернобобовые всего

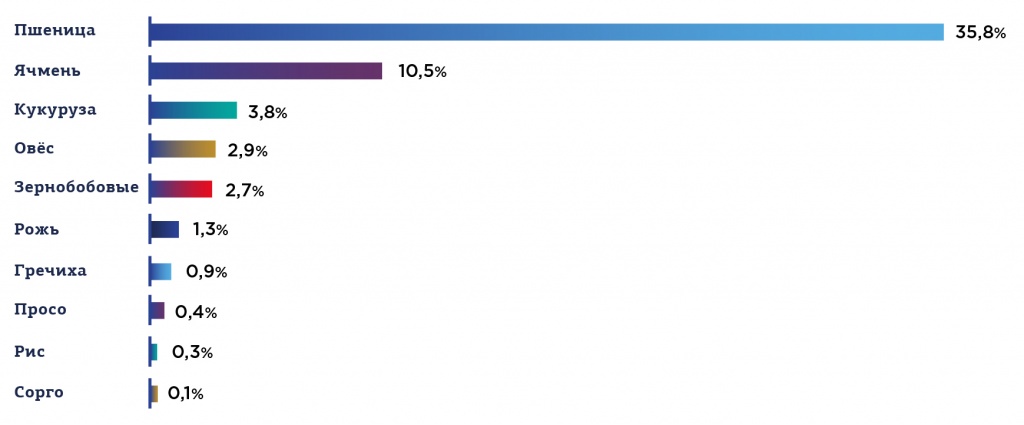

В 2020 году в структуре посевных площадей РФ зерновые и зернобобовые культуры заняли самый большой объем – 58,8% от совокупности всей посевной площади под растениеводческие культуры, что на 1,9% больше, чем в предыдущем году (56,9%) (рис.1).

Рис. 1. Структура посевных площадей зерновых культур в 2020 г., %

Источник: АБ центр

Вот уже 20 лет лидером среди всех зерновых культур в структуре посевных площадей России является озимая и яровая пшеница, которая в 2020 году заняла 35,8% всей площади под зерновые. Также существенный объем занимают ячмень с долей посевной площади в 10,5%, кукуруза – 3,8% и овес – 2,9%.

В 2019 – 2020 гг. наблюдается прирост площади посевных площадей не только под пшеницу, но и под рожь, просо, кукурузу и др. В 2020 году в большей степени были расширены посевные площади под рожь, которые увеличились на 127 тыс. га (16,2%), а также под просо – на 58 тыс. га (14,8%) и кукурузу – на 279 тыс. га (10,8%) (рис.2).

Рис.2. Изменение посевных площадей зерновых культур в 2020 г. по отношению к 2019 г., %

Источник: Росстат

Несмотря на расширения посевных площадей некоторых зерновых культур в 2020 году, наблюдается также их сокращение в отношении, в первую очередь, тритикале – на 26 тыс. га (18,4%). Уменьшение посевных площадей коснулось также сорго – 3 тыс. га (-3,5%), ячменя – 261 тыс. га (-3%) и овса – 65 тыс. га (-2,6%).

Ведущим регионом по посеву пшеницы в 2020 году стала Ростовская область, где посевные площади под данную зерновую культуру составили порядка 2,87 млн га, что на 2,8% больше, чем в предыдущем году. Второе место занимает Ставрополье, регион засеял пшеницей более 2 млн га, что на 3,9% больше прошлогоднего показателя. В тройку лидеров входит также Алтайский край, засеявший 1,7 млн га с сокращением посевных площадей под пшеницу на 8,4% по отношению к прошлому году. В Оренбургской области под пшеницу отведено 1,68 млн га, что выше прошлогоднего показателя на 2,3%. Замыкает ТОП-5 регионов-лидеров по посеву пшеницы Краснодарский край, где было засеяно порядка 1,63 млн га, что на 5,1% выше прошлогоднего показателя.

В целом, посевные площади под пшеницу в 2020 году превышают прошлогодний показатель на 1,3 млн га, составив 29,4 млн га. Данный показатель является рекордным с начала 2000 года.

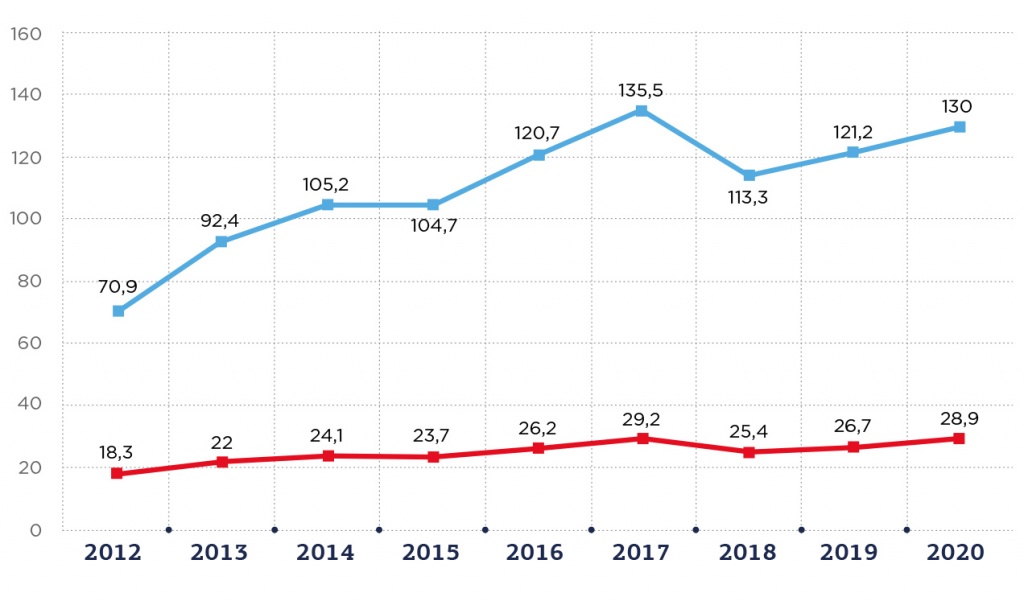

На октябрь 2020 года урожай в России был собран c 95% всей посевной площади. По расчетам различных ведомств, планируется рост валового сбора зерновых культур к концу уборочной сессии от 128 до 132 млн т. с урожайностью 30 центнеров на один гектар (рис. 3).

Рис. 3. Валовой сбор и урожайность зерновых и зернобобовых культур в России, млн т и ц га

В 2019 году валовой сбор зерновых и зернобобовых культур по сравнению с предыдущим годом увеличился на 7,9 млн т (7%), составив в целом по России 121,2 млн т при урожайности почти в 26,7 ц га. Самую большую долю в структуре валового сбора зерновых занимает пшеница – 74,5 млн т в 2019 году, что на 3,2% больше, чем годом ранее. Уже на 20 октября 2020 года при общем валовом сборе зерновых в 130 млн т пшеницы произведено 87,5 млн т с урожайностью 30,3 ц га. (рис.4).

Рис. 4. Валовой сбор зерновых и зернобобовых культур по видам в России, млн т

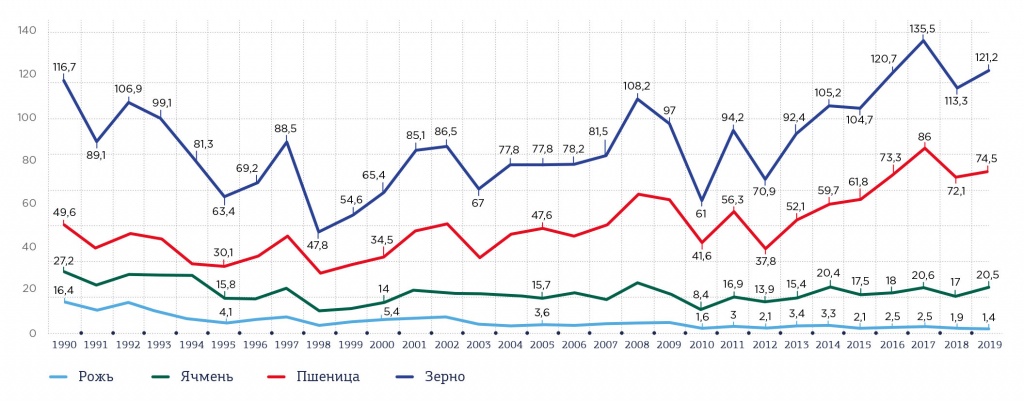

Все показатели производства пшеницы приблизились к рекордным 2017 года, когда ее валовой сбор составил 86 млн т. Как было отмечено выше, объем посевных площадей, в том числе под пшеницу, увеличивается третий год подряд в среднем на 3,3%, что и обеспечивает высокий рост производства и урожайности (рис. 5).

Рис. 5. Урожайность зерновых и зернобобовых культур по видам в России, ц га

По оперативным данным АПК, осенью 2020 года наблюдался рост урожайности по стратегически важным категориям зерновых и зернобобовых культур, в частности, пшеницы и ячменя, которые вместе с кукурузой составляют основную долю экспорта. Кроме роста показателей производства и урожайности пшеницы отмечено повышение урожайности ячменя на 2,8 ц га и риса на 6,4 ц га, по сравнению с прошлым годом.

В отношении кукурузы наблюдается снижение урожайности на 6,6 ц га . При увеличении в 2020 году посевной площади под кукурузу почти на 11% происходит снижение ее производства, которое обусловлено засухой в летний период на юге страны. Прогнозируется валовой сбор кукурузы порядка 13,5 млн т, что почти на 782 млн т меньше предыдущего года.

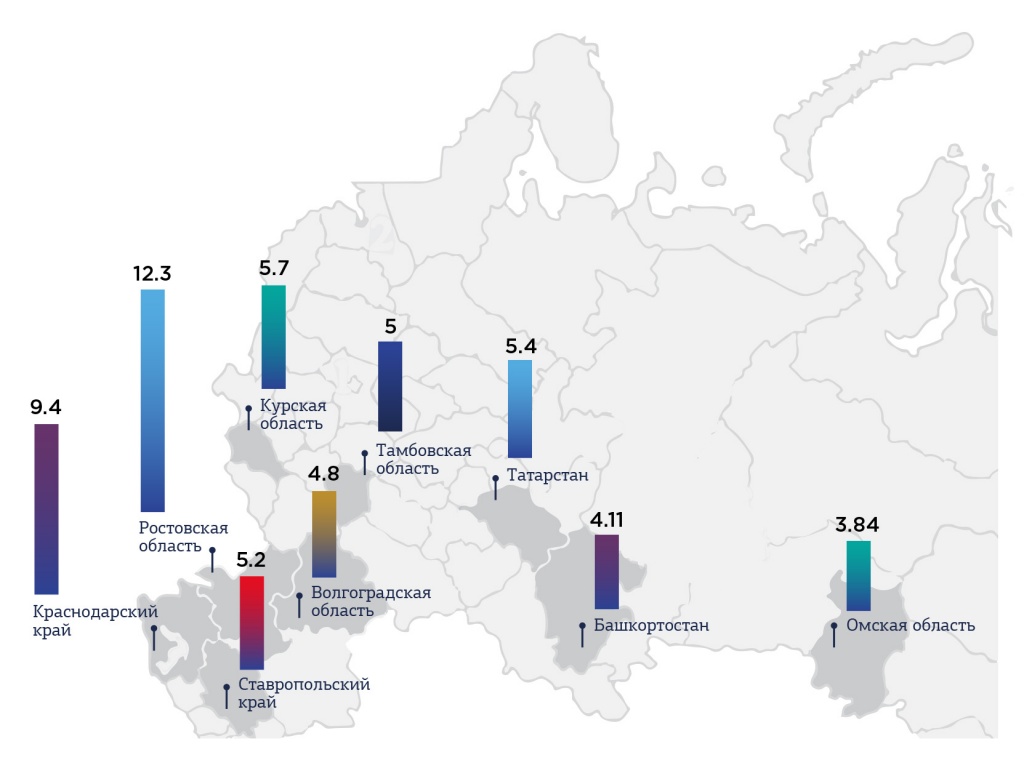

По данным на 20 октября 2020 года лидером по валовому сбору зерновых и зернобобовых культур уже третий год подряд остается Ростовская область, собравшая 12,3 млн т зерна. Вторым регионом по производству зерновых стал Краснодарский край, регион собрал урожай на 9,4 млн т. Далее идет Воронежская область, которая заметно отстает от первых двух лидеров, собравшая 6,2 млн т зерновых (рис. 6).

Рис. 6. Топ-10 регионов-лидеров по валовому сбору зерновых и зернобобовых культур на конец 2020 г., млн т

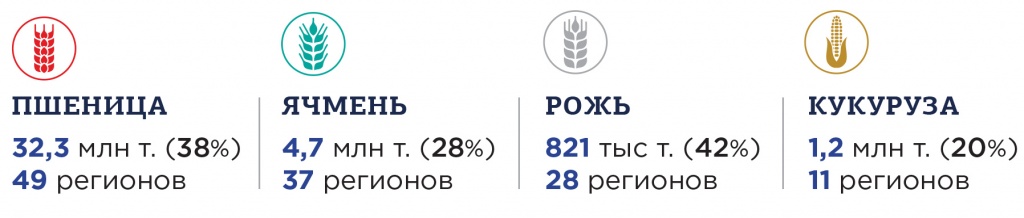

На октябрь 2020 года ФГБУ «Центр оценки качества зерна» обследовано 40,2 млн т зерновых культур (пшеницы мягкой и твердой, ячменя, в т.ч. пивоваренного, ржи и кукурузы) (рис.6).

Рис. 7. Мониторинг качества зерновых культур урожая 2020 г.

Источник: ФГБУ «Центр оценки качества зерна»

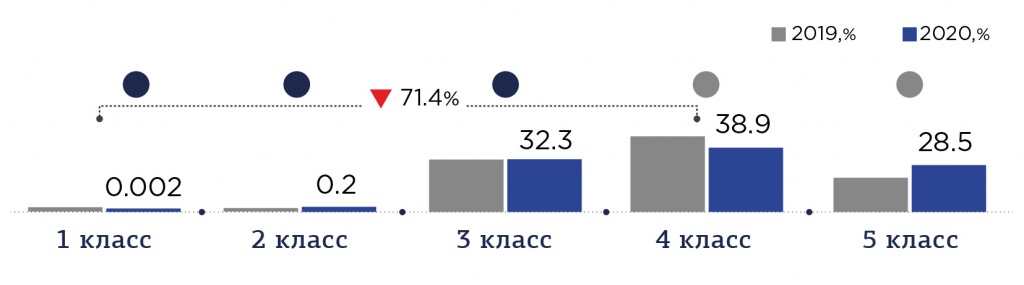

Пшеница мягкая обследована в 49 регионах Российской Федерации в объеме 32,3 млн т -38,0% от валового сбора регионов обследования (далее – валового сбора), составившего 84,9 млн т.

По результатам обследования 1-го класса выявлено — 0,002% (2019 г. — 0,003%), 2-го – 0,2% от общего объема обследований (2019 г. — 0,02%). Доля 3-го класса сохранилась на уровне 32,3%, что соответствует показателю прошлого года (2019 г. — 32,9%). 4-й класс продолжил расти до 38,9% (2019 г. — 46,0%). Доля 5-го класса уменьшилась до 28,5%, но значительно превышает прошлогодний показатель (2019 г. — 20,7%).

К середине октября 2020 г. доля пшеницы 1-4 классов увеличилась до 71,4%, при этом оставшись ниже значения 2019 г. (2019 г. — 78,9%).

В Южном ФО на дату мониторинга доля пшеницы 1-4 классов выросла до 90,7%, что соответствует уровню 2019 г. В Приволжском ФО доля такого зерна выросла до 48,6%, однако уступает значению 2019 г. В Центральном ФО доля пшеницы 1-4 классов сохранила положительный тренд и составила 64,0%. В Сибирском ФО доля пшеницы указанных классов сократилась до 84,9%, при этом показатель выше уровня прошлого года.

Рис. 8. Качество мягкой пшеницы урожая 2020 г.

Ячмень обследован в объеме 4,7 млн т в 37 регионах в доле 27,9% от валового сбора в 17,0 млн т Доля ячменя 1-го класса за отчетную неделю продолжила расти до 26,1%, что соответствует прошлогоднему значению, доля 2-го класса сократилась до 73,9%.

В Южном ФО на дату мониторинга доля ячменя 1 класса снизилась до 16,2%, при этом показатель выше 2019 г. В Центральном ФО доля такого ячменя, напротив, увеличилась до 27,5%, однако осталась ниже прошлогоднего показателя. В Сибирском ФО доля ячменя 1 класса выросла до 38,4%, значительно превысив уровень 2019 г.

Ячмень пивоваренный обследован в объеме 1,1 млн т в 8 регионах в доле 43,1% от валового сбора в 2,6 млн т. На дату отчета доля ячменя пригодного для пивоварения увеличилась до 65,9%, что несколько ниже прошлогоднего значения.

Рожь обследована в объеме 821 тыс. т в 28 регионах в доле 42,2% от валового сбора в 1,9 млн т. На дату отчета доля ржи 1-3 классов снизалась до 89,2%, при этом оказавшись выше уровня 2019 г.

В Приволжском ФО доля ржи 1-3 классов сохранилась на уровне 85,8% и превышает прошлогодний показатель.

Кукуруза обследована в объеме 1,2 млн т в доле 20,4% от валового сбора в 5,8 млн т в 11-ти регионах страны. На дату отчета доля кукурузы для переработки в крупу и муку сократилась до 18,6%, что ниже показателя 2019 г., кормовая продолжала расти до 75,3%, при этом показатель превысил прошлогоднее значение. К середине октября 2020 г. доля кукурузы для крахмалопаточной промышленности сократилась до 1,9%.

Российский экспорт зерновых и зернобобовых культур

Немаловажную роль в формировании внутренних цен на зерновые играет экспортный потенциал России, который последние три сезона занимает лидирующие позиции в рейтинге мировых экспортеров пшеницы и ячменя, а по кукурузе Россия входит в пятерку лидеров-поставщиков.

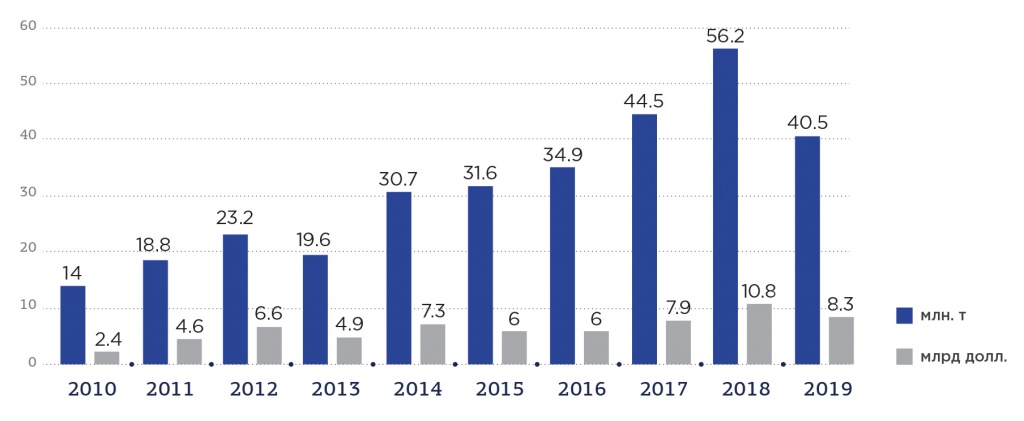

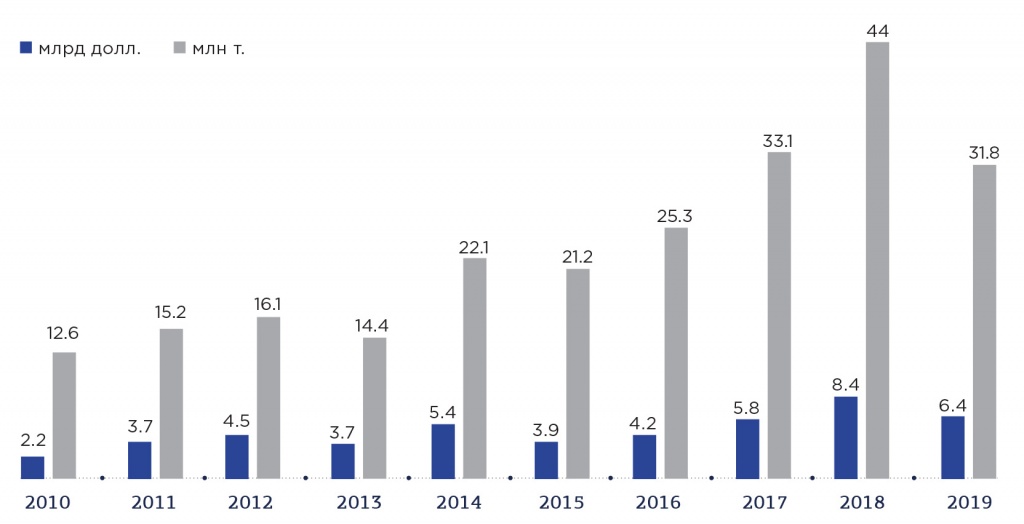

В 2019 году из России было экспортировано порядка 40,5 млн т зерна, что меньше предыдущего года на 27,8%, или на 15,64 млн т.

Рис. 9. Экспортные поставки зерновых и зернобобовых культур в натуральном и денежном выражении

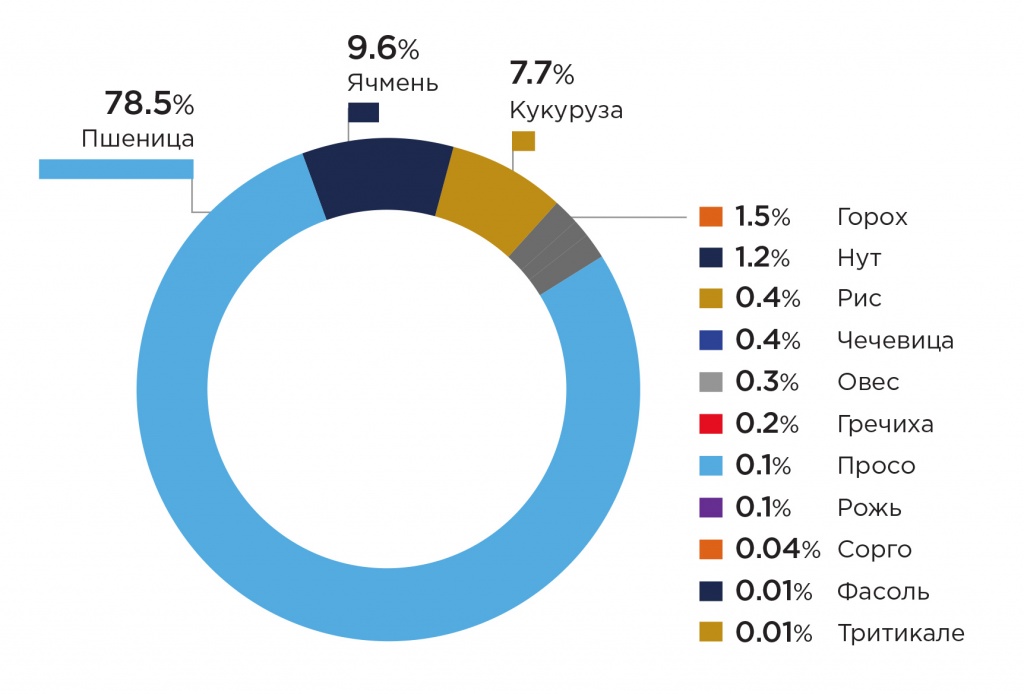

В структуре экспорта зерновых и зернобобовых культур в 2019 году ведущее место занимает пшеница с объемом поставки 78,5% (31,8 млн т), ячмень – 9,6% (3,9 млн т) и кукуруза – 7,7% (3,1 млн т).

Рис. 10. Экспортные поставки зерновых и зернобобовых культур по категориям за 2019 г.

В 2019 году было экспортировано более 43% произведенной пшеницы за рубеж из 74,5 млн т, что в общем объеме поставок составило порядка 31,8 млн т в натуральном выражении или 6,4 млрд долл. – в стоимостном.

Рис. 11. Динамика экспорта пшеницы в натуральном и денежном выражении

Источник: 3DPROINFO 2020

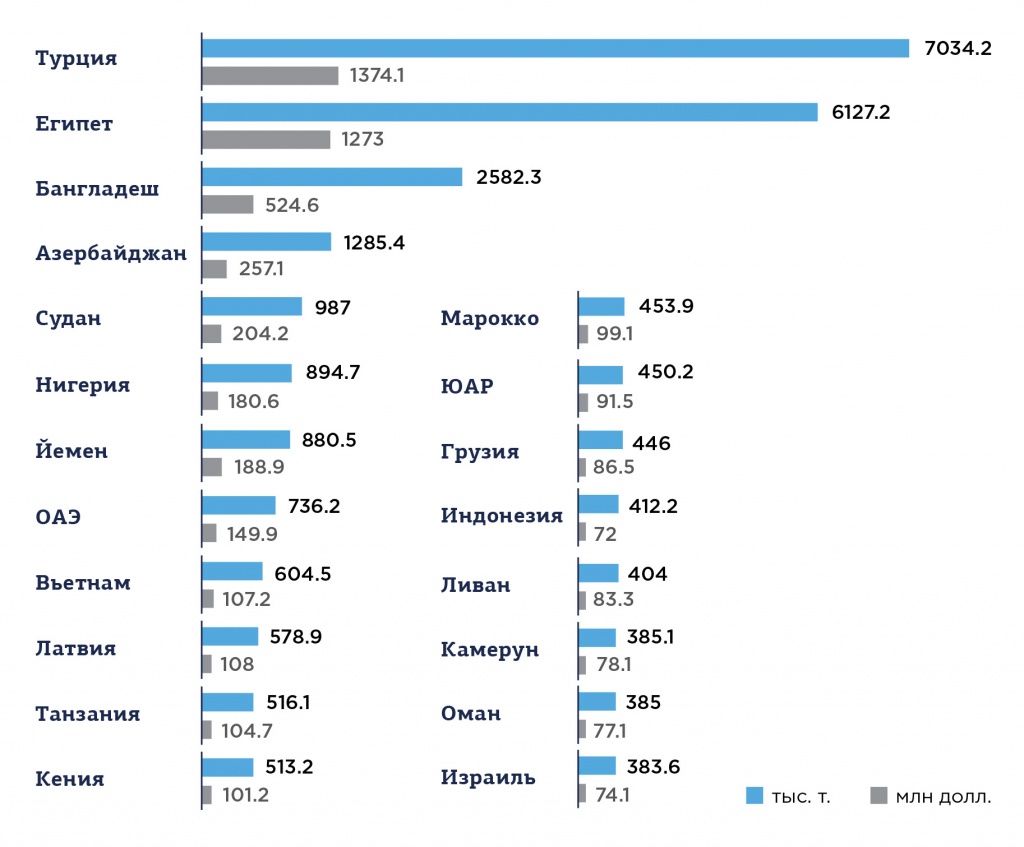

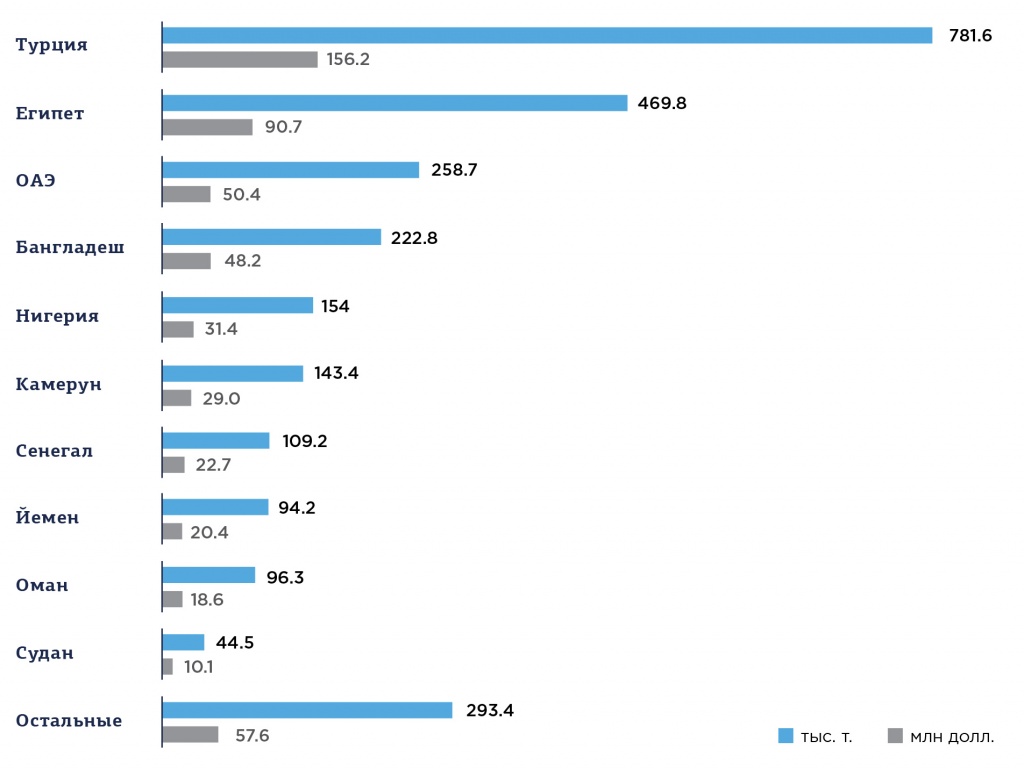

Порядка 52% пшеницы экспортируется в Турцию, Египет и Бангладеш.

Рис. 12. ТОП-20 стран-потребителей российской пшеницы

Источник: 3DPROINFO 2020

В настоящее время, по данным мониторинга Российского зернового союза, наблюдается снижение количества экспортеров зерновых и зернобобовых культур. В 2019 году из 562 зерновых компаний произошло сокращение на 372 субъекта, из которых 153 — компании-экспортеры. К концу 2019 года к оставшимся 190 компаниям присоединились новообразовавшиеся в количестве 226 зерновых компаний. Итого в октябре 2020 года на российском зерновом рынке функционировали 416 зерновых компаний.

Структура зернового рынка в РФ

Российский зерновой рынок в настоящее время характеризуется высокой конкуренцией и концентрацией, что приводит к быстрому сокращению зерновых компаний, прекращению их деятельности.

Второй год подряд ведущим игроком на зерновом рынке является Торговый Дом «Риф», который на начало 2020 года осуществил экспортную поставку за рубеж более 3 млн т зерна, что на 2 млн т меньше прошлого года. Следующим ключевым экспортером российского зерна является ООО «Мирогрупп Ресурсы», которое реализует свою деятельность в рамках созданного ВТБ зернового холдинга. На начало 2020 года зерновая компания экспортировала более 2,6 млн т зерна. Третьим ведущим экспортером зерна является компания «Астон», которая осуществила экспортные поставки за рубеж около 2,2 млн т зерна.

Основным фактором, влияющим на конъюнктуру зернового рынка, является, прежде всего, завышенные закупочные цены на зерно со стороны лидеров-экспортеров, которые тем самым формируют агрессивную ценовую политику и вытесняют с рынка мелкие компании-экспортеры. В 2019 году закупочная цена на зерно у ключевых игроков была выше рыночной на 5-6%.

По данным АЦ «Русагротранс», 20 ключевых экспортеров из России поставили в 2019 году за рубеж более 31 млн т зерновых с долей в 76,4% от всего экспортного объема за год. Первые 10 лидеров-экспортеров вывезли порядка 25,9 млн т зерновых, что составило 63% от всего экспортируемого зерна. Данный показатель выше предыдущего года на 1,9 млн т, когда было вывезено порядка 24,1 млн т зерна (57%).

На долю 20 компаний-экспортеров приходится порядка 70% всего российского экспорта пшеницы.

Таблица 2. Характеристика 20 ключевых экспортеров зерновых культур

ООО «МИРОГРУПП РЕСУРСЫ»

ООО «ГЛЕНКОР АГРО МЗК»

ООО «ТОРГОВЫЙ ДОМ АГРОХОЛДИНГ «СТЕПЬ»

ООО «АРТИС-АГРО ЭКСПОРТ»

ООО «КОМПАНИЯ ЛУИС ДРЕЙФУС ВОСТОК»

ООО «АУТСПАН ИНТЕРНЕШНЛ»

ООО «ГРЕЙН СЕРВИС»

ООО ТОРГОВЫЙ ДОМ «СОДРУЖЕСТВО»

ООО «АПК АСТ КОМПАНИ М»

ООО «ГЕМКОРП КОММОДИТИС ТРЕЙДИНГ РУС»

ООО «КОФКО ИНТЕРНЭШНЛ РУ»

Источник: Таможенная статистика РФ

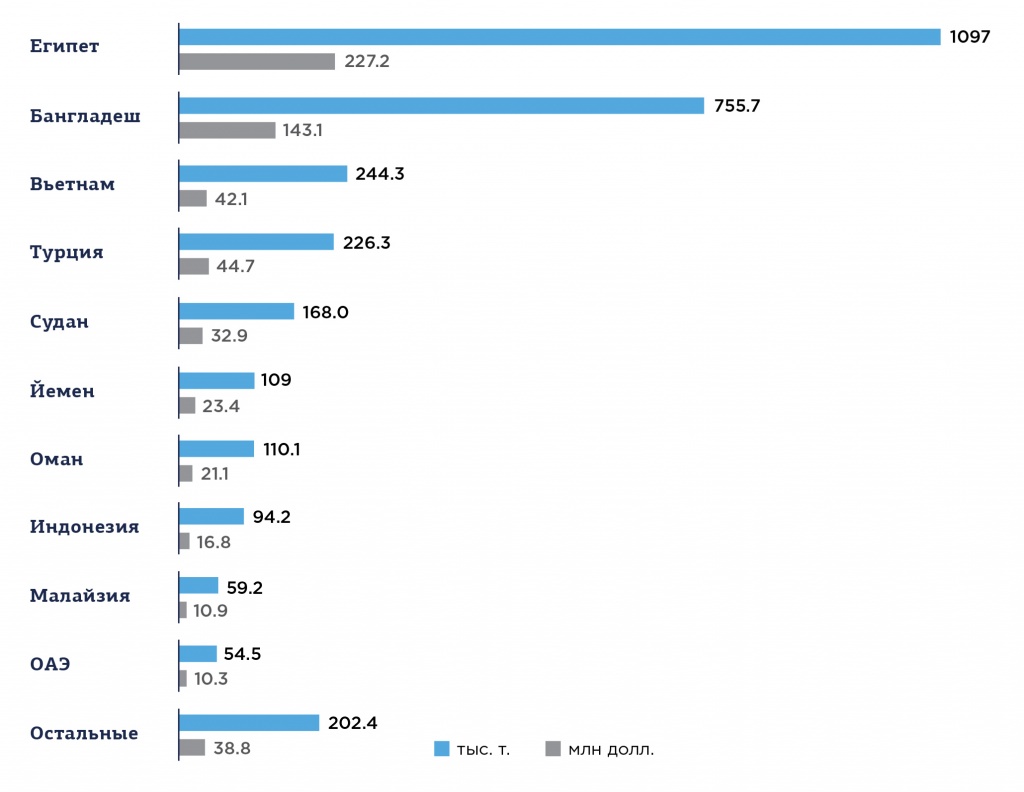

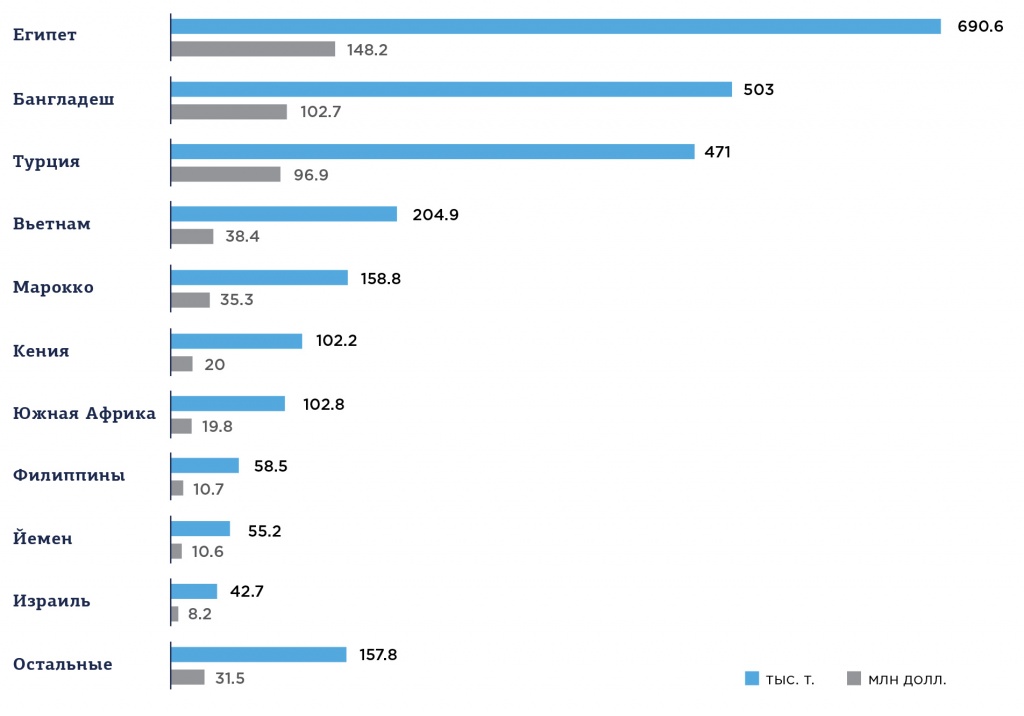

Лидером по объему экспорта российского зерна, как уже было отмечено выше, является ТД «Риф» (Ростовская область), основанная в 2010 году. Зерновая компания вывозит за рубеж пшеницу, ячмень, кукурузу и горох, которые в совокупности составили 3,1 млн т за 2019 год стоимостью 611,3 млн долл. Основные страны, куда осуществляется экспорт – Египет, Бангладеш, Вьетнам и Турция.

Рис. 13. Страны экспорта ООО «ТД «РИФ» в 2019 году

Источник: Таможенная статистика РФ

Немногим от ТД «Риф» отстает зерновая компания «Мирогрупп ресурсы» (Краснодарский край), которая на начало 2020 года экспортировала в 22 зарубежные страны пшеницу в общем объеме 2,7 млн т, что в денежном выражении составило 535,8 млн долл. Основные страны, куда осуществляется экспорт – Турция, Египет, ОАЭ, Бангладеш.

Рис. 14. Страны экспорта ООО «МИРОГРУПП РЕСУРСЫ», 2019 г.

Источник: Таможенная статистика РФ

Третьим ключевым игроком на рынке экспорта зерновых является АО «Астон» (Ростовская область), которая поставляет в 18 зарубежных стран пшеницу. На начало 2020 года за рубеж было экспортировано порядка 2,5 млн т пшеницы на сумму 522,3 млн долл. Основные страны, куда осуществляется экспорт – Египет, Бангладеш, Турция.

Рис. 15. Страны экспорта АО «АСТОН», 2019 г.

Источник: Таможенная статистика РФ

Динамика стоимости зерновых культур

В течение сезона 2019/2020 гг. наблюдается динамичное повышение цен на зерновые культуры.

Поддержку рынку оказывают высокий спрос, ожидаемое повышение ставок на перевалку и активный рост цен на кукурузу. Экспортные цены на российскую пшеницу в конце августа резко выросли после повышения цен на фьючерсы в Чикаго и Париже, а также из-за высокого спроса со стороны крупного покупателя. Поддержку рынку также оказывают ожидаемое повышение ставок на перевалку в глубоководных российских портах и активное увеличение цен на кукурузу, которая подорожала на 6% из-за шторма в США.

По данным Института конъюнктуры аграрного рынка (ИКАР), цена пшеницы в конце августа 2020 года была на уровне $211/т (FOB), что на $9 больше, чем в начале августа. Специалисты «СовЭкон» оценивают рост на уровне 3,5% до $206/т. Аналитический центр «Русагротранса» отмечает, что цены на пшеницу с поставкой в октябре 2020 года выросли на $9 до $212-213/т. Крупные покупатели, по мнению аналитиков, больше не ждут низких цен. Согласно мнению экспертов, рост цен связан с высокими экспортными продажами на тендерах Египта и Турции и укреплением биржевых котировок. Так, египетский GASC на последней неделе августа 2020 года закупил более 0,5 млн т пшеницы по цене $213/т (FOB), что на $7 дороже, чем было на предыдущем тендере при тех же условиях поставки. Кроме того, российские трейдеры и глубоководные терминалы продолжают обсуждать повышение цен на перевалку. Терминалы надеются увеличить цены с нынешних $15-16/т на $2-4, начиная с ноября 2020 года.

Внутренний российский рынок пшеницы продолжил рост на юге, укрепился в центре за счет спроса экспортеров и оставался стабильным в Поволжье. В конце августа 2020 года цены (EXW) на Юге на пшеницу 4-го класса выросли на 300 руб. до 13,4-13,7 тыс. руб./т, в Центре — на 350 руб. до 11,4-11,6 тыс. руб./т. В Поволжье цены не изменились – 11,2-11,4 тыс. руб./т, в Сибири они находятся на уровне 12-12,4 тыс. руб./т. Кроме того, увеличились закупочные цены на пшеницу нового урожая в глубоководных портах. Прирост составил 400 руб. до 13,9-14,2 тыс. руб./т (без НДС). Это произошло на фоне ослабления рубля, активных экспортных продаж и повышения цен FOB.

Стоит уточнить, что в 2019 году цена составляла в среднем 11,6 тыс. руб./т. В августе 2020 года, по предварительным данным, Россия экспортировала 5,6 млн т зерна, из них 4,9 млн т — пшеница, 0,57 млн т — ячмень, 110 тыс. т — кукуруза. Такой результат экспорта стал рекордом для месячных поставок. Ранее к подобным объемам вывоза Россия приближалась в ноябре 2017 года, отправив на внешние рынки 5,5 млн т зерна, включая 4,8 млн т пшеницы.

И осенью 2020 года экспортные цены на российскую пшеницу продолжали расти.

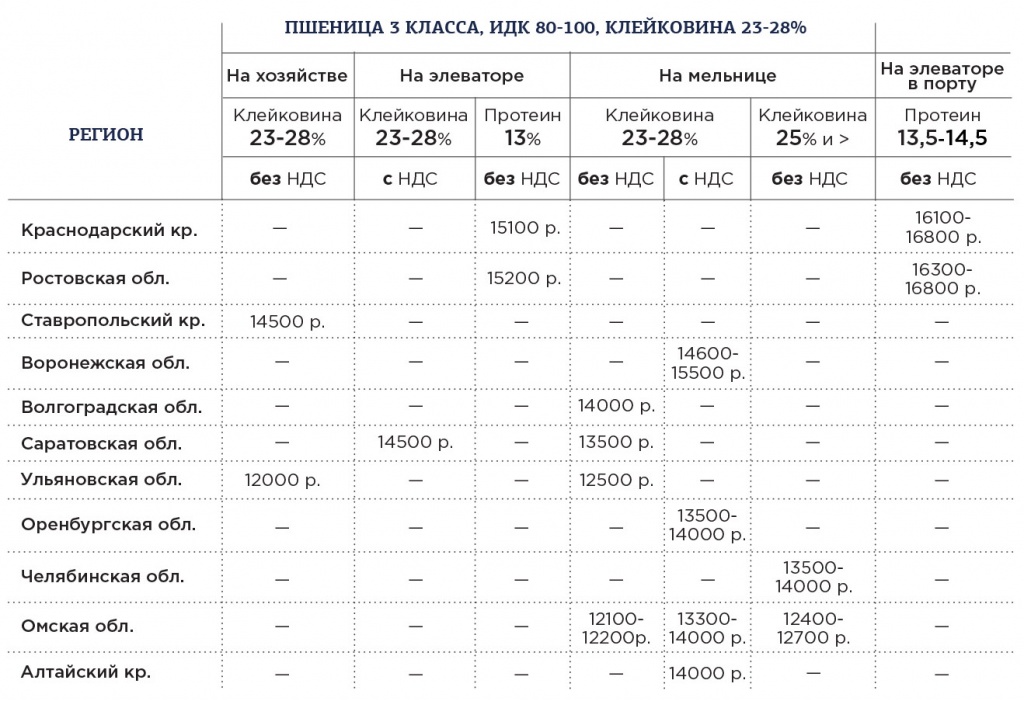

Таблица 3. Закупочные цены на пшеницу 3 и 4 классов (за тонну) перерабатывающих и зернотрейдерских организаций на конец 2020 г.

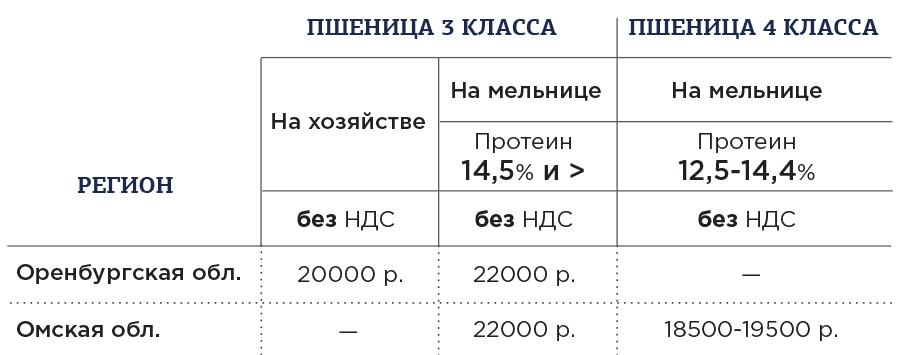

Таблица 4. Закупочные цены на пшеницу 5 класса (за тонну) перерабатывающих и зернотрейдерских организаций на конец 2020 г.

Ключевые тенденции на российском зерновом рынке

Ключевыми тенденциями развития российского зернового рынка, по мнению специалистов, являются следующие:

- в сезоне 2020/2021 гг. прогнозируется высокое качество зерновых и их производство;

- цены на основные экспортируемые зерновые культуры будут расти (пшеница, ячмень и кукуруза);

- при высокой конкуренции компаний-экспортеров зерновых культур число их на российском рынке будет сокращаться;

- в условиях введения карантина покупательская способность населения будет снижаться, что приведет к увеличению спроса на продукцию зерновых низкого ценового сегмента (мука, макароны) и повышению цены и спроса на зерно;

- мировой спрос на зерно будет высоким, однако, платежеспособность большого количества стран снижается;

- будет наблюдаться отложение платежей за отгруженную продукцию.

Источник