Обзор мирового рынка минеральных удобрений 2021: цены остаются высокими

Мировые цены на минеральные удобрения остаются на рекордно высоком уровне даже в обычно спокойный летний период. Предложение большинства видов удобрений ограничено — и производители занимают выжидательную позицию в августе, рассчитывая на традиционный рост спроса в сентябре.

После рекордного роста цен не исключена нисходящая коррекция. Но любое снижение, скорее всего, будет кратковременным, так как покупатели начнут активно делать закупки, а трейдеры могут воспользоваться возможностью для наращивания длинных позиций. Высокие цены на сырье и газ приведут к росту себестоимости производства, что, конечно же, не может не отразиться на цене готового продукта.

Запуск новых заводов по производству азотных удобрений в Нигерии общей мощностью более 4 млн т карбамида в год вряд ли окажет мгновенное влияние на рынок. Реальное влияние ожидается в 2022 году, когда будут решены вопросы логистики компании Dangote , одной из крупнейших компаний на Африканском континенте, и введена в эксплуатацию вторая линия мощностью 1,27 млн т в год.

Вторая линия компании Indorama в Нигерии мощностью 1,6 млн т карбамида находится на стадии ввода в эксплуатацию. Экспортные поставки этим предприятием, вероятно, станут значительными только к 2022 году, когда производство стабилизируется. Судьба других новых заводов по производству карбамида в Индии и Брунее пока неизвестна: ожидается, что новые мощности будут введены в 2022 году.

Запланированное наращивание производства аммиака и фосфатов в Саудовской Аравии также ожидается только в 2022 году.

Без азота никуда

Цены на карбамид начинают снижаться впервые с мая на фоне роста китайского экспорта. Любая коррекция будет недолгой, поскольку Индия и Бразилия возвращаются на рынок с сентябрьскими поставками. «Я бы не сказал, что рынок затихает, но, похоже, рынок переводит дух» ,— прокомментировал один из производителей.

Единственным активным рынком является Индия, а все остальные центры импорта карбамида не проявляют активности, поскольку цены достигли рекордно высоких уровней, которые покупатели не готовы платить. В ряде регионов также замедление, характерное для межсезонья. Индия законтрактовала 1,2 млн т карбамида — крупнейший объем в этом году. Цены установились на уровне $509,50-516,95 за тонну CFR (Cost and Freight, стоимость и фрахт), при этом около 700 тыс. т будут поставлены Китаем.

Предложение китайских удобрений удивило рынок и вызвало вопросы о том, будет ли экспорт в сентябре выше к предстоящему индийскому тендеру. Частные поставщики в Китае отгружают 13-14 судов для RCF ( Rashtriya Chemicals and Fertilizers Limited (RCFL) — одна из крупнейших компаний по производству удобрений и химикатов в Индии, 75% долей в которой владеет правительство страны ) , по сравнению с тремя-четырьмя поставками в рамках предыдущего тендера. Внутренние цены отстают от экспортных на $20-30 за тонну. Частные китайские производители могут свободно экспортировать, в то время как государственные компании по-прежнему сосредоточены на обеспечении внутреннего рынка после состоявшейся 22 июля встречи с правительством. «Сейчас все зависит от Китая. На рынке будет некоторое замедление перед следующим индийским тендером» ,— отмечает один из трейдеров.

Европа, Турция и Юго-Восточная Азия ушли на летние каникулы, в то время как закупки в Бразилии, очевидно, возобновятся в сентябре. Предложения в Бразилии находятся на уровне $490 за тонну на условиях CFR, снижаясь вторую неделю подряд, поскольку запасы находятся на высоком уровне.

В США наблюдается слабый спрос, трейдеры ждут закупок и просчитывают будущее наличие китайской продукции в контексте индийского тендера. «Это пауза после долгого времени роста цен, а также из-за периода межсезонья на Западе» ,— объясняет представитель компании-производителя минеральных удобрений.

Производители во всем мире настроены позитивно, несмотря на то, что на некоторых рынках наметился спад активности. В Персидском заливе один из поставщиков не принял судно на несколько дней раньше, объяснив это недостаточным количеством готовой продукции для погрузки. Любое спотовое предложение на сентябрь будет прибережено для следующего индийского тендера. В Индии внутренний спрос оживился в середине июля из-за обильных осадков, а в начале месяца он был сравнительно низким.

На рынке аммиака сложилась аналогичная ситуация. Торговая активность остается ограниченной из-за сочетания спотового дефицита и сезонных факторов. Цены продолжают укрепляться, августовские контракты на аммиак в Тампе (штат Флорида, США) по сравнению с июлем выросли на $40 за тонну.

Нитраты продолжают следовать за тенденцией роста цен на азот, и во многих случаях агропроизводители отказываются от использования карбамида.

Фосфор и калий (P&K)

Рынок фосфатов сбавляет обороты, поскольку в большинстве регионов, опять таки, сезонное затишье. Даже в Индии, где существует потребность в диаммонийфосфате (DAP), покупательский спрос остается невысоким из-за ограниченного предложения и высоких мировых цен. Спрос на минеральные удобрения со стороны фермеров в Индии высок благодаря обильному муссону, но предложений импорта мало. У производителей из Марокко, Иордании и Китая нет предложений для Индии.

В Китае производители минудобрений сосредоточены на внутреннем рынке. Некоторые производители приостановили экспорт, и сейчас неясно, когда он возобновится. В Пакистане наблюдается рост спроса, но покупателям придется подождать, пока продукция будет доступна на рынке. В Бразилии на рынке моноаммонийфосфата (MAP) не хватает спроса, поскольку сезон производства сои завершен. Предполагается, что импортные поставки активизируются в конце года на следующий сезон.

Сезонные факторы ограничивают активность в Северной и Латинской Америке.

Цены на калийные удобрения остаются неизменными, а производители сохраняют тенденцию к увеличению предложений в условиях ограниченных поставок. Санкции в отношении Беларуси не оказали реального влияния на рынок минеральных удобрений. Покупатели пока выжидают, а в Индонезии скоро состоится тендер, который определит направление движения цен.

Дипика Таплиял, старший редактор, ICIS

Узнавайте первыми самые свежие новости агробизнеса Украины на нашей странице в Facebook, канале в Telegram, скачивайте приложение в AppStore, подписывайтесь на нас в Instagram или на нашу рассылку.

Источник

Обзор рынка удобрений России: стабильность в развитии

Текст: А. Щербаков, эксперт информационного агентства «Крединформ»

Российский рынок минеральных удобрений является одним из наиболее развивающихся направлений АПК. В связи с повышением численности населения и сокращением сельскохозяйственных земель сегодня существенно возрастает необходимость в увеличении объемов урожая различных сельскохозяйственных культур, что во многом достигается именно за счет использования удобрений.

Сегодня большинство фермерских и крестьянских хозяйств в производственном цикле применяют различные виды агрохимической продукции — минеральные удобрения, химическую мелиорацию и средства защиты растений. Их использование позволяет значительно увеличивать качество и количество получаемого урожая, что в конечном счете положительно сказывается на продовольственной безопасности государства.

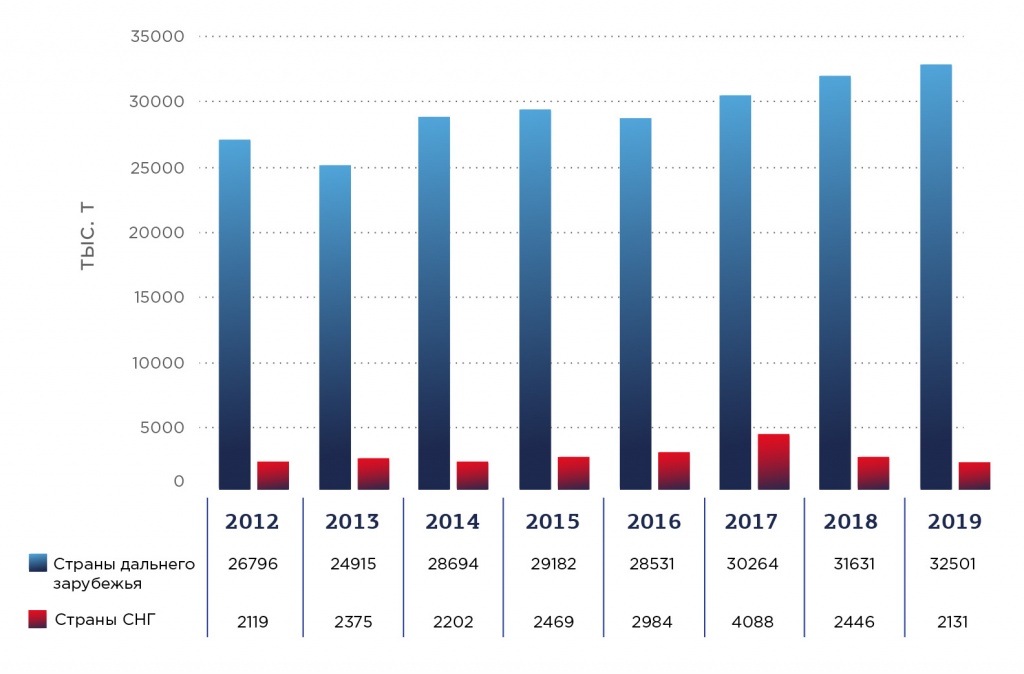

Отечественная отрасль минеральных удобрений по-прежнему ориентирована на экспорт — более 70 процентов производимой в стране подобной продукции отправляется за границу и лишь 30 процентов — на внутренний рынок. Данный факт стал во многом возможен благодаря высокому спросу на российские удобрения, а также девальвации рубля, приведшей к повышению конкурентоспособности отечественной продукции. Благодаря этому Россия не только полностью обеспечивает себя агрохимией, но и входит в десятку государств, являющихся крупнейшими поставщиками данного вида товара на мировые рынки.

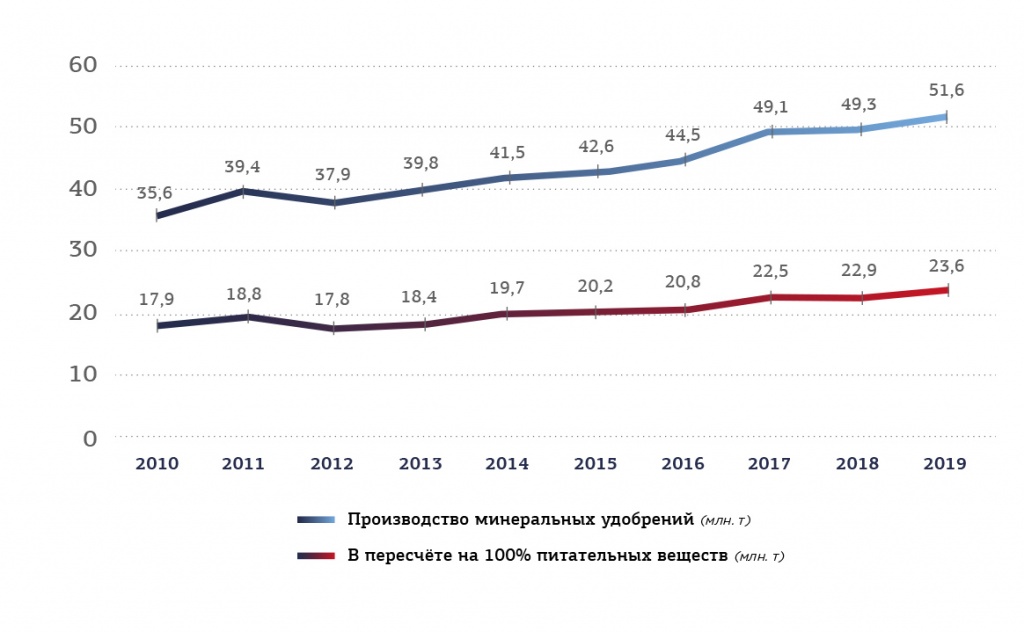

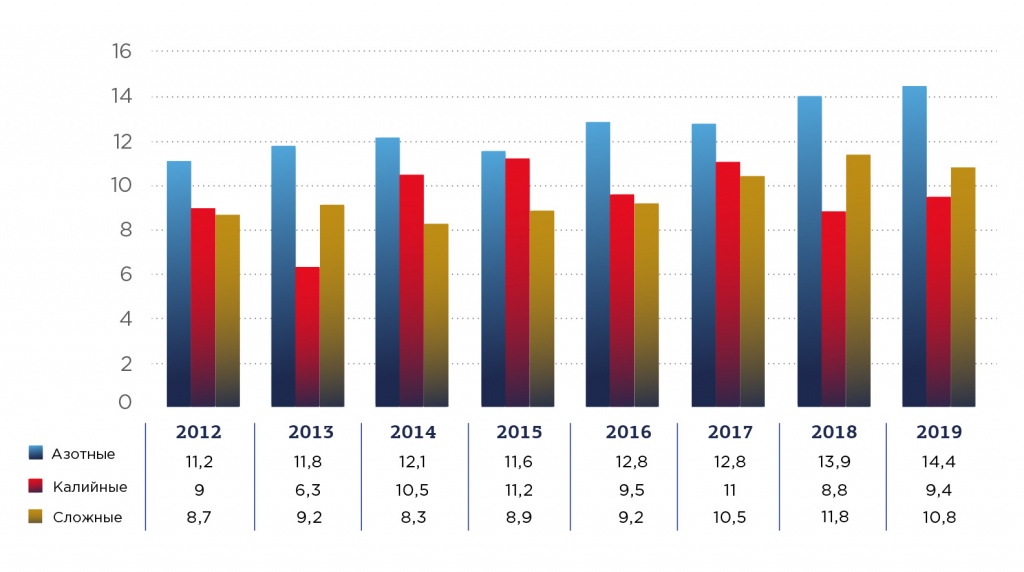

В 2016 году российские предприятия выработали в общей сложности 20,83 млн т минеральных удобрений в пересчете на 100 процентов питательных веществ, что на 3,4 процента больше объемов изготовления в 2015 году. Данный показатель стал рекордным за весь период развития агрохимической отрасли после распада СССР. Выросло производство и азотных удобрений. В прошлом году их было изготовлено 9,45 млн т, что больше уровня 2015 года на 8,3 процента, а если сравнивать с данными 2010 года, то выработка увеличилась на 25 процентов.

В общей структуре внутреннего производства на долю азотных минеральных или химических удобрений приходится 41 процент в пересчете на 100 процентов питательных веществ, на фосфорные — 15 процентов, калийные — 34 процента, прочие — 10 процентов. В 2016 году объемы изготовления калийных туков уменьшились по отношению к уровню 2015 года на 3,5 процента, что в абсолютных цифрах составило 7,812 млн т, однако выпуск фосфорных добавок увеличился на 7,3 процента. Остальные типы агрохимических средств создаются в нашей стране в незначительном количестве.

ПОТРЕБНОСТЬ В ПИТАНИИ

Каждому сельхозпроизводителю известно, что минеральные удобрения играют важную роль в развитии любой культуры. Достаточно обеспеченные азотом растения быстро растут, их листья отличаются интенсивным темно-зеленым цветом и большими размерами. Напротив, недостаток этого элемента задерживает развитие всех органов растения, листья приобретают светло-зеленую окраску, что указывает на недостаток хлорофилла, и нередко бывают мелкими. Объемы урожая сокращаются, в семенах снижается содержание белков. Поэтому при недостатке азота в почве обеспечение необходимым питанием с помощью удобрений является важной задачей для земледелия.

Калийные добавки помимо увеличения урожайности влияют на качественные характеристики выращиваемой продукции: способствуют повышению сопротивляемости растений к заболеваниям, лежкости плодов при хранении и стойкости при транспортировке, а также улучшению их вкусовых и эстетических свойств. Обычно они применяются в комплексе с азотными и фосфорными удобрениями. Недостаток калия в побегах молодых растений может привести к запуску повторного использования полезных соединений посредством оттока этого элемента из более сильных частей растения к ослабленным, то есть к процессу реутилизации. Он опасен тем, что верхние части культуры быстро обсыхают и теряют жизнедеятельность. Если в этом случае не внести вовремя калийные удобрения, растение может погибнуть. Дефицит фосфора негативным образом сказывается на работе репродуктивных функций всей земной флоры. У растений перестают развиваться семена, у некоторых видов останавливается или замедляется рост, а злаковые культуры превращаются в дернины, на которых растут невысокие травянистые кустики ржи или пшеницы.

Среди удобрений особенно выделяются органические, то есть животного или растительного происхождения, и бактериальные. Первые содержат элементы питания растений и животных преимущественно в форме органических соединений. К данному классу подкормок относятся навоз, компосты, торф, солома, зеленые удобрения, ил, комплексные органические добавки, промышленные и хозяйственные отходы и другое. Биопрепараты, включающие живые культуры полезных для растений микроорганизмов, способствуют улучшению питания растений, причем самих питательных веществ они не содержат. При внесении этих добавок в почве активизируются биохимические процессы и усиливается корневое питание. Биоинокулянты можно вносить непосредственно в землю, но более рационально проводить с их помощью предпосевную обработку семян. В зависимости от микроорганизмов, входящих в состав комплексов, они бывают бактериальными, грибными или комбинированными. В соответствии с предназначением, механизмом действия и биологическими особенностями они делятся на четыре основные группы: биоудобрения, фитостимуляторы, препараты микоризы и средства биозащиты и биоконтроля.

Средние цены производителей разных видов удобрений для поставок на внутренний рынок в феврале 2017 года по отношению к данным аналогичного периода 2016 года уменьшились на 0,4–40,2 процента. Минимальное снижение наблюдалось на калимагнезию, стоимость одной тонны которой составляет около 47 тыс. рублей, а наибольшее — на хлорид калия. На популярные нитроаммофоску и комплексные жидкие удобрения NPK уменьшение стоимости составило 29,6 и 28,7 процентов соответственно. Цена одной тонны данных продуктов равняется почти 13 тыс. и 18,5 тыс. рублей. Столь существенное снижение отпускных цен связано с некоторым укреплением рубля, наблюдаемым в последнее время. Поскольку ценообразование в нашей стране привязано к курсу национальной валюты, и отрасль ориентирована на экспорт, аграрии могут воспользоваться улучшающейся конъюнктурой.

Табл. 1. Средняя цена минеральных удобрений, руб/т

Динамика цен по отношению к февралю 2016 г., %

Источник

Рынок минеральных удобрений в России 2020: уверенный рост вопреки кризису

Несмотря на охвативший страну кризис, связанный с распространением новой коронавирусной инфекции, рынок минеральных удобрений продолжает демонстрировать уверенный рост, и в ближайшие пять лет может стать одним из самых динамично развивающихся в России.

Таблица 1. Рейтинг крупнейших производителей удобрений в РФ по занимаемой доле рынка в 2018 году

| Место в рейтинге в 2018 г. | Место в рейтинге в 2017 г. | Наименование организации | Регион | Выручка за 2018 год, млн руб. | Занимаемая доля рынка (по выручке) |

| 1 | 2 | АО «Апатит» |

Возглавляет рейтинг АО «Аптит» — крупнейший производитель минеральных удобрений, входящий в группу «Фос-Агро». Компания охватывает 49% рынка сложных удобрений и обеспечивает почти 26,8% продаж всех удобрений в России, а также активно реализует их за рубеж.

ПАО «Уралкалий», долгое время возглавлявший список крупнейших производителей минудобрений, с 2018 года занимает второе место в рейтинге. На рынке калийных удобрений доля предприятия составляет 90,5%.

Краткая характеристика рынка удобрений В РФ

Классификация удобрений

Геологические образования растительного происхождения (торф, торфотуф и т.д.)

Отложения континентальных водоемов (сапропель, ил)

Органические отходы промышленности и сельского хозяйства (опилки, жмых, навоз, птичий помет, компосты и пр.)

Средства биозащиты и биоконтроля

Производство удобрений в России является подотраслью химической промышленности. На долю минеральных удобрений приходится около 40% объема продукции химической промышленности РФ в денежном выражении и более 98% всех производимых удобрений.

Таблица 2. Доля минеральных и органических удобрений в общем объеме производства в РФ, в 2017-2019 гг.

| Виды удобрений | 2017 | 2018 | 2019 | |||

| Тыс.т | в % к итогу | Тыс.т | в % к итогу | Тыс.т | в % к итогу | |

| Удобрения минеральные или химические | ||||||