Крупнейшие мировые производители химической отрасли

ТОП-62 крупнейших производителей химической отрасли из разных стран. Рейтинг составлен на основе финансовых и других параметров компаний, взятых из открытых источников, в том числе глобального рейтинга Forbes. Крупнейшие мировые производители химической отрасли отранжированы по капитализации.

Linde

Linde AG — холдинговая компания, которая занимается газовым и машиностроительным бизнесом. Подразделение газов производит, продает и распределяет газы для применения в промышленности, медицине, охране окружающей среды, исследованиях и разработках. Инженерное подразделение проектирует и эксплуатирует олефиновые заводы под ключ, заводы по производству водорода и синтез-газов, воздухоразделительные и фармацевтические заводы. Компания основана Карлом Полом Готфридом фон Линде 21 июня 1879 года, штаб-квартира в Мюнхене, Германия.

- Страна: Великобритания

- Рыночная капитализация: 148.12 млрд

Bayer

Bayer AG разрабатывает, производит и продает продукцию для сфер здравоохранения, питания и высокотехнологичных материалов. Работает через подгруппы «Здравоохранение», «Наука о растениях» и «Материаловедение», которые поддерживаются тремя сервисными компаниями. Компания основана Фридрихом Байером и Иоганном Фридрихом Весткоттом 1 августа 1863 года, штаб-квартира в Леверкузене, Германия.

- Страна: Германия

- Рыночная капитализация: 64.7 млрд

Air Products & Chemicals

Air Products & Chemicals, Inc. производит промышленные газы, предлагает атмосферные и технологические газы и связанное с ними оборудование для производственных рынков, таких как нефтепереработка и нефтехимия, металлы, электроника, продукты питания и напитки. Это работает через следующие сегменты: «Промышленные газы — Америка», «Промышленные газы — EMEA (Европа, Ближний Восток и Африка)», «Промышленные газы — Азия», «Промышленные газы — Глобал», «Материаловедение» и др. Компания основана Леонардом Паркером Пулом в 1940 году, штаб-квартира в Аллентауне, штат Пенсильвания.

- Страна: США

- Рыночная капитализация: 62.59 млрд

Ecolab

Ecolab, Inc. предоставляет технологии и услуги в сфере воды, гигиены и энергетики. Оказывает поддержку предприятиям общественного питания, пищевой промышленности, гостиничного бизнеса, здравоохранения, промышленности и газовой промышленности. Работает в следующих сегментах: глобальный индустриальный, глобальный институциональный, глобальный энергетический, корпоративный и другие. Компания основана Мерриттом Дж. Осборном в 1923 году, штаб-квартира в Сент-Пол, Миннесота.

- Страна: США

- Рыночная капитализация: 62.48 млрд

Air Liquide

Air Liquide SA поставляет газы для крупных предприятий промышленности и здравоохранения. Работает в следующих сегментах: газ и услуги, инжиниринг и строительство, и другие виды деятельности. Air Liquide основана Жоржем Клодом и Полом Делормом 8 ноября 1902 года, штаб-квартира в Париже, Франция.

- Страна: Франция

- Рыночная капитализация: 60 млрд

Saudi Basic Industries

Saudi Basic Industries Corp. производит нефтехимические продукты, химикаты, пластмассы, сельскохозяйственные питательные вещества, металлы, смолы, специальные пленки и листы, полимерные формы, растворы для глазурования, а также специальные добавки и промежуточные продукты. Компания основана 6 сентября 1976 года, штаб-квартира в Эр-Рияде, Саудовская Аравия.

- Страна: Саудовская Аравия

- Рыночная капитализация: 59.8 млрд

BASF SE поставляет химикаты, предлагая ряд химических и промежуточных растворов. Работает в следующих сегментах: химикаты, производственные продукты, функциональные материалы и решения, сельскохозяйственные решения и нефть и газ. Компания основана 6 апреля 1865 года, штаб-квартира в Людвигсхафене-на-Рейне, Германия.

- Страна: Германия

- Рыночная капитализация: 47 млрд

Shin-Etsu Chemical

Shin-Etsu Chemical Co. Ltd занимается производством и продажей промышленной химии. Деятельность компании осуществляется в следующих сегментах: поливинилхлорид (PVC)/Chlor-Alkali Business, силиконовый бизнес, специализированный химический бизнес, полупроводниковый кремниевый бизнес, бизнес электроники и функциональных материалов и диверсифицированный бизнес. Компания основана 16 сентября 1926 года, штаб-квартира в Токио, Япония.

- Страна: Япония

- Рыночная капитализация: 46.7 млрд

DowDuPont

DowDuPont производит и поставляет продукты, используемые в основном в качестве сырья для производства потребительских товаров и услуг. Представляет собой ориентированный на рынок портфель, состоящий из пяти глобальных компаний: Dow Elastomers, Dow Electrical и телекоммуникации, Dow Packaging и Specialty Plastics, Energy and Hydrocarbons. Обслуживает отрасли бытовой техники, автомобилестроения, сельского хозяйства, строительства, химической обработки, электроники, мебели, домашней утвари, нефти и газа, упаковки, красок, покрытий и клеев, личной гигиены, фармацевтики, пищевых продуктов, целлюлозы и бумаги, текстиля и ковров, коммунальных услуг, водоподготовки. Компания основана Гербертом Генри Доу в 1947 году, штаб-квартира в Мидленде, Мичиган.

- Страна: США

- Рыночная капитализация: 41.22 млрд

PPG Industries, Inc. производит и продает покрытия, специальные материалы и изделия из стекла. Работает в следующих сегментах: рабочие покрытия, промышленные покрытия и стекло. Сегмент Performance Coatings включает отделочные, аэрокосмические, защитные, морские и архитектурные покрытия. Сегмент Industrial Coatings включает OEM-производителей автомобилей, промышленных покрытий, упаковочных покрытий, а также специализированных покрытий и материалов. Стеклянный сегмент занимается бизнесом по производству плоского и стекловолокна. Компания основана Джоном Б. Фордом и Джоном А. Питкэрном в 1883 году, штаб-квартира в Питтсбурге, штат Пенсильвания.

Источник

Среди химических компаний в рейтинге Forbes лидируют производители удобрений

Мировой рынок химической промышленности c 1970-х рос на 7% ежегодно и в 2010 году прошел отметку в $2,4 трлн, а в 2013 году — в $5,2 трлн. В десятке крупнейших компаний остаются немецкие (BASF, Bayer, Linde, Henkel), американские (Dow Chemical, LyondellBasell, DuPont) производители, а также SABIC из Саудовской Аравии. Однако главный драйвер роста глобального рынка — Азия и развивающиеся страны. По итогам 2015 года, следует из данных американской BASF, треть мирового химпроизводства приходится на Китай — страна обеспечит 60% роста химпрома в мировом масштабе с 2011 по 2020 годы. Большинство развивающихся стран приняли государственные программы по увеличению объемов производства химической продукции и рассчитывают расширять долю химического комплекса в ВВП. На развивающихся рынках химические отрасли вырастут за 2016 год на 5%, на развитых — лишь на 1,3%.

В России химическая промышленность оказалась в центре внимания властей еще до кризиса. Весной 2014 году была принята «Стратегия развития химической промышленности до 2030 года», согласно которой выпуск продукции химического комплекса должен вырасти с 2,3 трлн рублей в 2012 году до 8,6 трлн.руб к концу реализации программы. Доля химического комплекса в российском ВВП должна вырасти за этот же период с 1,6% до 3,8%, а доля импортной продукции — упасть с 10,4% до 5,7%. Ставка была сделана на производство минеральных удобрений, химический волокон и нитей, лакокрасочных материалов и пластмасс. Только за первые два года на реализацию «Стратегии» должны были потратить почти 420 млн рублей.

Санкции и импортозамещение способствовали тому, что эти планы стали воплощаться в жизнь. В 2014 году, на фоне падающей экономики, общий объем химпроизводства пусть незначительно, но вырос — на 0,1%. А за 2015 год, по данным правительства, рост составил уже 6,3%. Объем отгруженной продукции в стоимостном выражении за 2014 год вырос на 8%, в 2015 году уже на 26,8%.

В рейтинг 200 крупнейших частных компаний Forbes попали девять компаний из отрасли химической промышленности. Пять из них вошли в первую сотню: , , , , .

Лучшие показатели у производителей удобрений, которые воспользовались девальвацией рубля и смогли начать теснить зарубежных конкурентов на российском рынке. Рекордсменом по темпам роста стала «Фосагро», производитель фосфорсодержащих удобрений и высокосортного фосфатного сырья. Выручка компании выросла на 54,1% — с 123,1 млрд рублей в 2014 году до 189,7 млрд рублей в 2015 (+54,1%). Вторым по этому показателю оказался производитель азотных удобрений, , чья выручка увеличилась до 40,6 млрд рублей по сравнению с 27,4 млрд рублей годом ранее (+48,2%). Производитель аммиачных удобрений, замыкает тройку по темпам роста — 28,2 млрд рублей выручки за 2014 год и 40,5 млрд рублей за 2015 год (+43,6%).

Лидер группы — , производитель азотных, фосфорных и калийных удобрений, — на 22м месте в рейтинге Forbes. В октябре 2015 года «Еврохим» купила американского дистрибутора минеральных удобрений Ben-Trei Fertilizer Company. До этой покупки основная дистрибуция компании приходилась на Россию и СНГ, а также на Европу. Месяцем ранее «Еврохим» получила предэкспортный кредит на $750 млн.

Самый медленный рост — у компании , которая производит метанол и формалин, аммиак, формальдегиды и синтетических смолы. Компания ведет масштабные инвестпрограммы — за 2015 год она вложила в новое оборудование, подвижной состав и ремонт около 2,8 млрд рублей, в 2016 году плановый объем ивнсетиций — 5,7 млрд рублей.

Источник

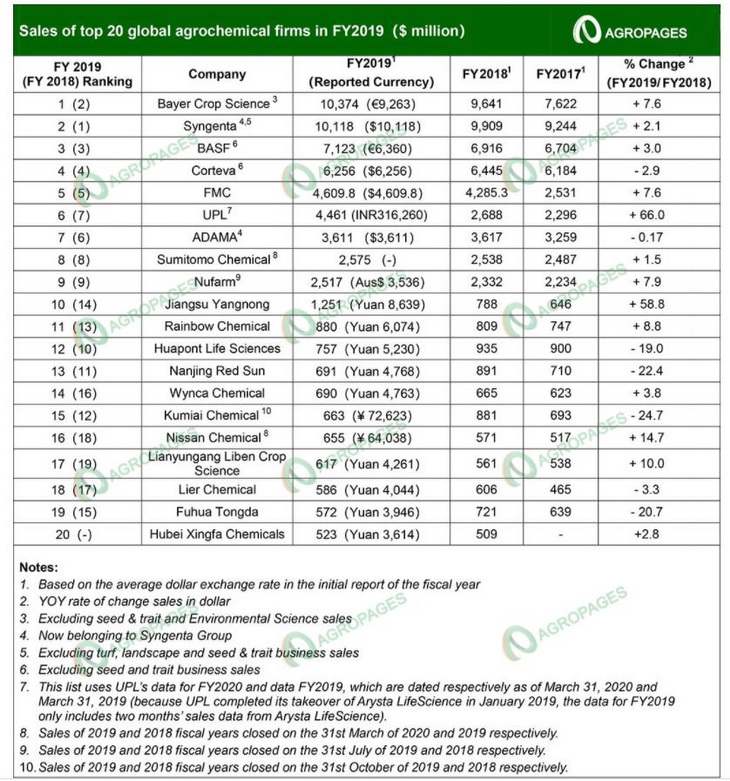

Рейтинг 20 лучших мировых агрохимических компаний 2019 года

В 2019 финансовом году общий объем продаж 20 ведущих агрохимических компаний в мире достиг 59,53 млрд долларов США, увеличившись на 3,13 млрд долларов США, или 5,6%, по сравнению с 56,396 млрд долларов США в 2018 финансовом году

По версии китайского отраслевого агрохимического издания AgroPages в четверку лучших пестицидных игроков мира вошли: Bayer CropScience, Syngenta, BASF и Corteva, за которыми следуют FMC и UPL. В частности, на 4 крупнейших игроков приходилось 57% общих продаж 20 крупнейших компаний, а на 10 крупнейших игроков приходилось почти 90%. По темпам роста список возглавил UPL с колоссальными 66%.

Согласно статистическим данным Phillips McDougall, в 2019 году объем продаж на мировом рынке пестицидов для сельскохозяйственных культур составил 59,827 млрд долларов США, что на 0,8% ниже уровня в 60,304 млрд долларов США в 2018 году.

В 2019 году на мировой рынок пестицидов негативно повлиял целый ряд факторов.

Начнем с того, что многие части земного шара испытали суровые погодные условия — в первую очередь наводнения в Северной Америке и засухи в Юго-Восточной Азии и Австралии, что ограничило применение средств защиты растений. Во-вторых, торговые споры между Китаем и США влияют на глобальный ландшафт торговли урожаем. В-третьих, драконовская политика Европы по управлению пестицидами привела к запрету на использование некоторых основных средств защиты растений. Наконец, Китай ввел более строгие правила безопасности и защиты окружающей среды. Что касается региональных рынков, Латинская Америка была единственным регионом, который продемонстрировал рост. В регионе был зарегистрирован впечатляющий рост на 17,6%, что фактически компенсировало спад во всех других регионах.

Великолепная пестицидная четверка 2019

Благодаря поглощению Monsanto в 2019 году Bayer CropScience обогнала Syngenta, возглавив список с продажами в 10,374 миллиарда долларов США. Это позволило Bayer стать крупнейшей в мире компанией по производству пестицидов, показатели которой выросли на 7,6% в годовом исчислении.

В портфеле пестицидов Bayer гербициды занимают ведущее место, занимая 46,9%. В 2019 году продажи гербицидов составили 5,097 млрд евро, увеличившись на 22,2% по сравнению с аналогичным периодом прошлого года. В 2019 году объем продаж Bayer CropScience в Северной Америке — ее крупнейшем региональном рынке (включая пестициды и семена) — увеличился на колоссальные 86,2% до 8,743 миллиарда евро.

Syngenta, занявшая второе место с небольшим отрывом, зарегистрировала продажи пестицидов в размере 10,118 млрд долларов США, что на 2,1% больше, чем годом ранее. Гербициды, крупнейшая товарная категория Syngenta, принесла компании объем продаж в размере 3,538 миллиарда долларов США в 2019 году. Рождение Syngenta Group, глобального агрохимического гиганта, несомненно, стало величайшей вехой для мировой агрохимической промышленности за год. В 2019 году Syngenta Group зафиксировала объем продаж до 23 миллиардов долларов США (включая около 14 миллиардов долларов США в сфере защиты растений), пообещав еще раз переписать рейтинг списка.

В 2019 году продажи пестицидов BASF Agricultural Solutions выросли на 3,0% до 7,123 миллиарда долларов США. Гербициды, на долю которых приходится 41,1%, являются ведущей категорией продукции BASF, объем продаж которых в 2019 году составил 2,616 миллиарда евро. Северная Америка представляет собой крупнейший региональный рынок BASF. В 2019 году продажи компании в регионе достигли 3,108 млрд евро (включая пестициды и семена), увеличившись на 43,5% по сравнению с аналогичным периодом прошлого года и составив 39,8% от общего объема продаж компании. Европа; Южная Америка, Африка, Ближний Восток в целом; на Азию приходилось 27,1%, 23,0% и 10,0% соответственно.

Вслед за BASF объем продаж пестицидов Corteva составил 6,256 миллиарда долларов США, что на 2,9% меньше, чем годом ранее. В портфеле пестицидов Corteva крупнейшим региональным рынком является Северная Америка, продажи которой в 2019 году достигли 2,205 млрд долларов США (что составляет 35,2%), что на 9,6% меньше по сравнению с аналогичным периодом прошлого года. Латинская Америка; Европа, Ближний Восток и Африка в целом; и Азиатско-Тихоокеанский регион — 28,1%, 21,8% и 14,9% соответственно.

Стремление вверх

Компании, занимающие 5-9 места в списке, включая FMC, UPL, ADAMA, Sumitomo Chemical и Nufarm, с совокупным объемом продаж 17,77 млрд долларов США, составили 30% от общего объема продаж 20 ведущих игроков.

За исключением ADAMA, где продажи немного снизились, другие игроки среднего звена добились роста продаж.

UPL продемонстрировал самый сильный рост на 66% в годовом исчислении, возглавив рейтинг по темпам роста.

В 2019 году компания FMC заняла 5-е место в списке с объемом продаж 4,61 млрд долларов США, что на 7,6% больше, чем в прошлом году. Этот рост произошел в основном за счет увеличения продаж и повышения цен на средства защиты растений. Компания показала наибольший рост в Латинской Америке, где ее продажи выросли на 19% по сравнению с аналогичным периодом прошлого года.

После успешного приобретения Arysta LifeScience, UPL увидела колоссальный рост продаж пестицидов на 66%, при этом на пестициды приходилось 88% всего бизнеса. За исключением Европы, объем продаж всего бизнеса UPL в рупиях показал двузначный рост на всех региональных рынках, при этом на рынке Латинской Америки наблюдался самый сильный рост на 24% по сравнению с аналогичным периодом прошлого года. По объему продаж пестицидов UPL заняла 4-е место в Бразилии и 1-е место в Мексике и Колумбии.

В 2019 году продажи пестицидов ADAMA, дочерней компании Syngenta Group, составили 3,611 миллиарда долларов США (что составляет 90,3% от общего объема продаж), оставаясь практически неизменным по сравнению с уровнем 2018 года и позволяя компании занять 7-е место в списке Топ-20 компаний.

Среди различных средств защиты растений ADAMA гербициды представляют собой крупнейшую товарную категорию, продажи которой в 2019 году достигли 1,72 миллиарда долларов США, что составляет 47% от общего объема продаж всех средств защиты растений. Что касается региональных продаж (включая средства защиты растений и химические продукты тонкой очистки), то если на европейском рынке объем продаж упал на 2,6%; рынок Латинской Америки продемонстрировал самый большой рост — 9,3% по сравнению с прошлым годом.

Под влиянием экстремальных погодных условий в Северной Америке, Sumitomo Chemical, занявшая 8-е место в списке, зарегистрировала продажи в размере 2,575 миллиарда долларов США за 2019 финансовый год, что на 1,5% больше по сравнению с аналогичным периодом прошлого года. Примечательно, что в начале апреля 2020 года Sumitomo Chemical официально завершила поглощение операций Nufarm в Южной Америке. После этого приобретения пестицидный бизнес Sumitomo Chemical в Южной Америке превзойдет бизнес по производству пестицидов в Северной Америке, а объем продаж в регионе превысит 100 миллиардов иен.

Из-за продолжительной засухи в Австралии компания Nufarm, занявшая 9-е место в списке, продемонстрировала рост продаж пестицидов в австралийских долларах во всех регионах, кроме Австралии и Новой Зеландии.

По товарным категориям продажи гербицидов увеличились на 8% до 2,29 млрд австралийских долларов, поскольку рост продаж феноксигербицидов компенсировал трехпроцентное снижение продаж глифосата из-за неблагоприятных погодных условий в Австралии. Продажи глифосата составили примерно 10% от общей валовой прибыли компании в 2019 году. Выручка от других гербицидов выросла на 21% по сравнению с предыдущим годом, при этом основными поставщиками стали дикамба, флумиоксазин, бромоксинил и флуазифоп. Продажи инсектицидов выросли на 21% до 462 миллионов австралийских долларов, причем рост был обусловлен в основном годовым вкладом приобретенных европейских портфелей и продолжающимся ростом в Бразилии.

Продажи фунгицидов выросли на 30% до 410 миллионов австралийских долларов. Рост был обусловлен, главным образом, годовым вкладом приобретенных европейских портфелей с тебуконазолом и смесями прохлораза, обеспечивающими значительный рост, несмотря на ограниченное предложение, ограничивающее продажи.

Китайские компании продолжают завоевывать мировой рынок. Девять из 11 компаний, следующих за первыми 9 в списке, базируются в Китае, а Yangnong Chemical замыкает первую десятку.

Влияние пандемии

С начала 2020 года вспышка COVID-19 оказала беспрецедентное влияние на мировую агрохимическую промышленность. Согласно финансовым результатам за 2 квартал 2020 г., опубликованным 5-ю ведущими агрохимическими титанами — Bayer, BASF, Corteva, FMC и ADAMA, четыре из этих пяти компаний показали разный уровень снижения результатов за 2 квартал, за исключением ADAMA, которая продемонстрировала умеренный рост своих продажи.

Кроме того, COVID-19 побуждает компании преобразовывать и модернизировать все элементы своих цепочек создания стоимости и ускорять внедрение инноваций в отрасли в целом. Несмотря на разнообразное давление на мировом рынке агрохимикатов в настоящее время, поскольку население продолжает расти и людям требуется все больше и больше сельскохозяйственной продукции, перспективы агрохимической отрасли выглядят оптимистично.

Источник