На нашем сайте вы найдете полезные советы о том, как повысить плодородие почвы на вашем участке.

Меню

Мировой рынок органического удобрения

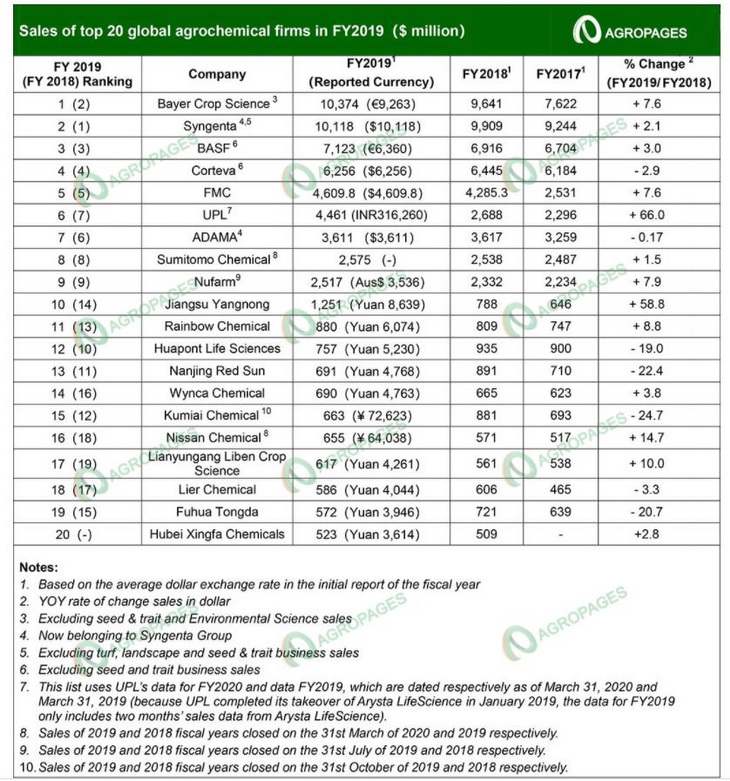

Рейтинг 20 лучших мировых агрохимических компаний 2019 года

В 2019 финансовом году общий объем продаж 20 ведущих агрохимических компаний в мире достиг 59,53 млрд долларов США, увеличившись на 3,13 млрд долларов США, или 5,6%, по сравнению с 56,396 млрд долларов США в 2018 финансовом году

По версии китайского отраслевого агрохимического издания AgroPages в четверку лучших пестицидных игроков мира вошли: Bayer CropScience, Syngenta, BASF и Corteva, за которыми следуют FMC и UPL. В частности, на 4 крупнейших игроков приходилось 57% общих продаж 20 крупнейших компаний, а на 10 крупнейших игроков приходилось почти 90%. По темпам роста список возглавил UPL с колоссальными 66%.

Согласно статистическим данным Phillips McDougall, в 2019 году объем продаж на мировом рынке пестицидов для сельскохозяйственных культур составил 59,827 млрд долларов США, что на 0,8% ниже уровня в 60,304 млрд долларов США в 2018 году.

В 2019 году на мировой рынок пестицидов негативно повлиял целый ряд факторов.

Начнем с того, что многие части земного шара испытали суровые погодные условия — в первую очередь наводнения в Северной Америке и засухи в Юго-Восточной Азии и Австралии, что ограничило применение средств защиты растений. Во-вторых, торговые споры между Китаем и США влияют на глобальный ландшафт торговли урожаем. В-третьих, драконовская политика Европы по управлению пестицидами привела к запрету на использование некоторых основных средств защиты растений. Наконец, Китай ввел более строгие правила безопасности и защиты окружающей среды. Что касается региональных рынков, Латинская Америка была единственным регионом, который продемонстрировал рост. В регионе был зарегистрирован впечатляющий рост на 17,6%, что фактически компенсировало спад во всех других регионах.

Великолепная пестицидная четверка 2019

Благодаря поглощению Monsanto в 2019 году Bayer CropScience обогнала Syngenta, возглавив список с продажами в 10,374 миллиарда долларов США. Это позволило Bayer стать крупнейшей в мире компанией по производству пестицидов, показатели которой выросли на 7,6% в годовом исчислении.

В портфеле пестицидов Bayer гербициды занимают ведущее место, занимая 46,9%. В 2019 году продажи гербицидов составили 5,097 млрд евро, увеличившись на 22,2% по сравнению с аналогичным периодом прошлого года. В 2019 году объем продаж Bayer CropScience в Северной Америке — ее крупнейшем региональном рынке (включая пестициды и семена) — увеличился на колоссальные 86,2% до 8,743 миллиарда евро.

Syngenta, занявшая второе место с небольшим отрывом, зарегистрировала продажи пестицидов в размере 10,118 млрд долларов США, что на 2,1% больше, чем годом ранее. Гербициды, крупнейшая товарная категория Syngenta, принесла компании объем продаж в размере 3,538 миллиарда долларов США в 2019 году. Рождение Syngenta Group, глобального агрохимического гиганта, несомненно, стало величайшей вехой для мировой агрохимической промышленности за год. В 2019 году Syngenta Group зафиксировала объем продаж до 23 миллиардов долларов США (включая около 14 миллиардов долларов США в сфере защиты растений), пообещав еще раз переписать рейтинг списка.

В 2019 году продажи пестицидов BASF Agricultural Solutions выросли на 3,0% до 7,123 миллиарда долларов США. Гербициды, на долю которых приходится 41,1%, являются ведущей категорией продукции BASF, объем продаж которых в 2019 году составил 2,616 миллиарда евро. Северная Америка представляет собой крупнейший региональный рынок BASF. В 2019 году продажи компании в регионе достигли 3,108 млрд евро (включая пестициды и семена), увеличившись на 43,5% по сравнению с аналогичным периодом прошлого года и составив 39,8% от общего объема продаж компании. Европа; Южная Америка, Африка, Ближний Восток в целом; на Азию приходилось 27,1%, 23,0% и 10,0% соответственно.

Вслед за BASF объем продаж пестицидов Corteva составил 6,256 миллиарда долларов США, что на 2,9% меньше, чем годом ранее. В портфеле пестицидов Corteva крупнейшим региональным рынком является Северная Америка, продажи которой в 2019 году достигли 2,205 млрд долларов США (что составляет 35,2%), что на 9,6% меньше по сравнению с аналогичным периодом прошлого года. Латинская Америка; Европа, Ближний Восток и Африка в целом; и Азиатско-Тихоокеанский регион — 28,1%, 21,8% и 14,9% соответственно.

Стремление вверх

Компании, занимающие 5-9 места в списке, включая FMC, UPL, ADAMA, Sumitomo Chemical и Nufarm, с совокупным объемом продаж 17,77 млрд долларов США, составили 30% от общего объема продаж 20 ведущих игроков.

За исключением ADAMA, где продажи немного снизились, другие игроки среднего звена добились роста продаж.

UPL продемонстрировал самый сильный рост на 66% в годовом исчислении, возглавив рейтинг по темпам роста.

В 2019 году компания FMC заняла 5-е место в списке с объемом продаж 4,61 млрд долларов США, что на 7,6% больше, чем в прошлом году. Этот рост произошел в основном за счет увеличения продаж и повышения цен на средства защиты растений. Компания показала наибольший рост в Латинской Америке, где ее продажи выросли на 19% по сравнению с аналогичным периодом прошлого года.

После успешного приобретения Arysta LifeScience, UPL увидела колоссальный рост продаж пестицидов на 66%, при этом на пестициды приходилось 88% всего бизнеса. За исключением Европы, объем продаж всего бизнеса UPL в рупиях показал двузначный рост на всех региональных рынках, при этом на рынке Латинской Америки наблюдался самый сильный рост на 24% по сравнению с аналогичным периодом прошлого года. По объему продаж пестицидов UPL заняла 4-е место в Бразилии и 1-е место в Мексике и Колумбии.

В 2019 году продажи пестицидов ADAMA, дочерней компании Syngenta Group, составили 3,611 миллиарда долларов США (что составляет 90,3% от общего объема продаж), оставаясь практически неизменным по сравнению с уровнем 2018 года и позволяя компании занять 7-е место в списке Топ-20 компаний.

Среди различных средств защиты растений ADAMA гербициды представляют собой крупнейшую товарную категорию, продажи которой в 2019 году достигли 1,72 миллиарда долларов США, что составляет 47% от общего объема продаж всех средств защиты растений. Что касается региональных продаж (включая средства защиты растений и химические продукты тонкой очистки), то если на европейском рынке объем продаж упал на 2,6%; рынок Латинской Америки продемонстрировал самый большой рост — 9,3% по сравнению с прошлым годом.

Под влиянием экстремальных погодных условий в Северной Америке, Sumitomo Chemical, занявшая 8-е место в списке, зарегистрировала продажи в размере 2,575 миллиарда долларов США за 2019 финансовый год, что на 1,5% больше по сравнению с аналогичным периодом прошлого года. Примечательно, что в начале апреля 2020 года Sumitomo Chemical официально завершила поглощение операций Nufarm в Южной Америке. После этого приобретения пестицидный бизнес Sumitomo Chemical в Южной Америке превзойдет бизнес по производству пестицидов в Северной Америке, а объем продаж в регионе превысит 100 миллиардов иен.

Из-за продолжительной засухи в Австралии компания Nufarm, занявшая 9-е место в списке, продемонстрировала рост продаж пестицидов в австралийских долларах во всех регионах, кроме Австралии и Новой Зеландии.

По товарным категориям продажи гербицидов увеличились на 8% до 2,29 млрд австралийских долларов, поскольку рост продаж феноксигербицидов компенсировал трехпроцентное снижение продаж глифосата из-за неблагоприятных погодных условий в Австралии. Продажи глифосата составили примерно 10% от общей валовой прибыли компании в 2019 году. Выручка от других гербицидов выросла на 21% по сравнению с предыдущим годом, при этом основными поставщиками стали дикамба, флумиоксазин, бромоксинил и флуазифоп. Продажи инсектицидов выросли на 21% до 462 миллионов австралийских долларов, причем рост был обусловлен в основном годовым вкладом приобретенных европейских портфелей и продолжающимся ростом в Бразилии.

Продажи фунгицидов выросли на 30% до 410 миллионов австралийских долларов. Рост был обусловлен, главным образом, годовым вкладом приобретенных европейских портфелей с тебуконазолом и смесями прохлораза, обеспечивающими значительный рост, несмотря на ограниченное предложение, ограничивающее продажи.

Китайские компании продолжают завоевывать мировой рынок. Девять из 11 компаний, следующих за первыми 9 в списке, базируются в Китае, а Yangnong Chemical замыкает первую десятку.

Влияние пандемии

С начала 2020 года вспышка COVID-19 оказала беспрецедентное влияние на мировую агрохимическую промышленность. Согласно финансовым результатам за 2 квартал 2020 г., опубликованным 5-ю ведущими агрохимическими титанами — Bayer, BASF, Corteva, FMC и ADAMA, четыре из этих пяти компаний показали разный уровень снижения результатов за 2 квартал, за исключением ADAMA, которая продемонстрировала умеренный рост своих продажи.

Кроме того, COVID-19 побуждает компании преобразовывать и модернизировать все элементы своих цепочек создания стоимости и ускорять внедрение инноваций в отрасли в целом. Несмотря на разнообразное давление на мировом рынке агрохимикатов в настоящее время, поскольку население продолжает расти и людям требуется все больше и больше сельскохозяйственной продукции, перспективы агрохимической отрасли выглядят оптимистично.

Источник

Бизнес план производства удобрений

Финансовая модель производства удобрений

1. Краткий инвестиционный меморандум

Рынок производства сельскохозяйственной продукции, как в мире, так и в России, находится под влиянием не менее революционных технологических изменений, чем в сфере информации и телекоммуникации. Это проявляется не только в опылении полей дронами или посадки и уборки картофеля полностью автономными роботами-комбайнами (агротронами), но и в переходе на современные системы выращивания растительных культур, в том числе и с помощью органических удобрений.

На этом рынке есть следующие тенденции:

Рост спроса в мире на качественную сельхозпродукцию, выращенную именно на органике. Как показывают последние научные исследования, в молочных продуктах, полученных от коров, выращенных на органике, более чем в 2 раза больше полезных 3%-аминокислот, чем при использовании традиционных кормов. То же касается и мяса говядины — при использовании органической агротехнологии оно дает на 40 % больше линоленовой кислоты, которая способствует радикальному снижению риска получения сердечно — сосудистых заболеваний. Совокупный прирост рынка органики в мире составляет примерно 15-20% в год, в России этот параметр немного меньше — порядка 12% прироста объема рынка в год.

Производство органических удобрений с использованием современных технологий, можно отнести к высокомаржинальным типам бизнеса, но с относительно низким уровнем риска. Примерный уровень добавленной стоимости (маржи) составляет не менее 100% на 1 кг продукции. Это позволяет окупить инвестиции в оборудование и в бизнес полностью за период не более 1-2 лет.

Органические удобрения имеют широкий спектр применения (диверсификация сбыта) — начиная от фермерских хозяйств и заканчивая удобрением для дачных участков горожан (в стране насчитывается более 20 млн. только учтенных дачных угодий) и цветочных горшков в их домах.

Бизнесу по производству органики легко установить партнерство со множеством бизнесов, где, так или иначе требуется утилизация продуктов животноводства и удобрение почвы. Как правило, это фермерские хозяйства, птицефермы, тепличные комплексы и даже бизнесы, связанные с ландшафтным дизайном.

К перечисленным факторам также следует добавить и тот момент, что имеющиеся готовые технологические линии (модульные комплексы) по производству органических удобрений позволяют с минимальными капитальными затратами открыть свое дело, даже начинающим предпринимателем. Финансовый порог входа на этот рынок не превышает нескольких миллионов рублей.

Срок окупаемости составляет 10 месяцев.

Первоначальные вложения будут равны 6 175 000 руб.

Точка безубыточности достигается на 2 месяц работы компании.

Средняя ежемесячная прибыль 717 888 рублей в месяц.

2. Описание бизнеса, продукта или услуги

Общая схема организации производства органических удобрений, с максимальной мощностью выпуска продукции 10 тонн в сутки, состоит в том, что поступающее сырье от фермерских хозяйств проходит предварительную обработку, смешивание с растительными компонентами (солома, торф, древесные опилки).

Из подготовленной смеси изготавливаются органические удобрения в виде сухих гомогенных смесей, а также в виде жидких бутилированных удобрений, гранулированные удобрения и торфяные брикеты.

Проектом предусмотрены выпуск и реализация следующих типов продукции:

Сухая гомогенная обогащенная смесь в полиэтиленовых мешках фасованных по 2,5, 10 и 50 кг, а также в «биг-бэгах» весом 100 и 200 кг. Средняя цена 30 руб. за 1 кг. Оптовая цена может быть снижена до 15-20 руб, если предусмотрены поставки не менее 50 тонн в месяц для одного клиента.

Удобрения бутилированные в ПЭТ упаковке по 2,5 и 10 л. Средняя цена 45 руб. за 1л.

Гранулированные обогащенные, концентрированные удобрения. Фасованные в упаковку по 1, 5, 10 и 20 кг. Средняя цена 75 руб. за 1кг.

Торфяные брикеты, обогащенные. Упаковка по 5, 10 и 20 кг. Средняя цена 45 руб. кг.

Расчет выпуска готовой продукции в данном бизнес плане базируется на 50% загрузке проектной мощности производственного комплекса.

Доставка сырья будет осуществляться частично средствами компании (автосамосвалом), а также предусмотрен подвоз сырья самими фермерскими хозяйствами по заранее согласованному графику.

Доставка готовой продукции осуществляется силами, как самой компании, так и на условиях самовывоза.

В качестве дополнительных услуг корпоративным клиентам будет предлагаться изготовление партии удобрений по индивидуальному заказу, с заявленной степенью концентрации органических веществ.

Сильные стороны проекта:

Слабые стороны проекта:

постоянный растущий спрос на органические удобрения;

большой выбор каналов продаж и поставок продукции;

быстрая адаптация к быстро меняющемуся рынку

возможность формирования индивидуального подхода к запросам корпоративных клиентов по ассортименту и объему поставки.

конкуренция со стороны локальных бизнесов, торговых сетей, агрохолдингов;

некачественная работа персонала, нарушения технологического режима;

риски частого повреждения и выхода из строя оборудования.

Возможности проекта:

Угрозы проекта:

расширения бизнеса за счет увеличения линейки сортов производимой продукции — по типу, по качеству, типу фасовки удобрений;

возможность работы с корпоративными клиентами, в том числе и государственным и муниципальным сектором (через аукционы);

возможность создания сопутствующих видов бизнеса — собственных торговых точек, магазинов по продаже удобрений;

Повышение цен на автомобильное топливо, электроэнергию;

Повышение арендной платы / расторжение договора аренды земельного участка;

Снижение покупательной способности, как населения, так и коммерческого сектора, общее снижение спроса на удобрения.

3. Описание рынка сбыта

Чтобы получить полную картину, складывающуюся на рынке производства органических удобрений в России, а также для проведения объективного анализа и прогнозирования объема сбыта продукции, можно использовать следующие аналитические данные по рынку биоорганических удобрений, как в нашей стране, так и за ее пределами (общий обзор):

1. Общая характеристика и емкость рынкаорганических удобрений в России.

Россия непосредственно интегрирована в международное разделение труда и мировую экономику. Поэтому те тенденции на рынке органических удобрений, что есть на мировых рынках, напрямую или косвенно сказываются и на отечественном рынке. В первую очередь, следует отметить тот факт, что мировые лидеры в производстве сельхозпродукции стали быстро переориентировать свои хозяйства на использование органических удобрений. Такой отказ от минеральных удобрений стал следствием того, что химические реактивы стали не только угрожать кормовой базе, растительности и почве, но и здоровью человека. Поэтому уже более 10 лет в мире сформировался устойчивый положительный тренд на использование органики во всех типах сельхозпроизводства.

Так, например, только по данным Международной федерации движений экологического сельского хозяйства к 2019 году в мире более 60 млн. гектаров удобряются исключительно органикой. Несомненным лидером в этом движении за экологичность сельхозпроизводства является Австралия (25 млн. га), а второе место разделяют США и Аргентина (по 3 и 4 млн. га соответственно), их быстро догоняет Китай с его 2.5 млн. га. По общей оценке экспертов только за 15 лет, начиная с 2004 года мировой рынок органических удобрений вырос более, чем в 5 раз, опережая по рентабельности рынки металла или нефти. Суммарная финансовая оценка рынка биологической органики приближается к цифре 100 млрд. долларов. А к 2022 году эта цифра превысит предел в 250-300 млрд. долларов. Т.е. среднегодовой темп роста производства органических удобрений в мире будет составлять в среднем 15-20%.

Что касается российского рынка органических удобрений, то он мало отстает от общемировых тенденций. Так, общий объем производства удобрений на основе органики составил в 2018 году порядка 65 млн. тонн, что на 12 % больше, чем в предыдущие периоды. Причем следует отметить, что под органические удобрения в России используется всего 6% сельхозугодий.

Кроме отечественных удобрений в Россию ввозятся некоторые виды органических удобрений, например, в 2017 году было импортировано порядка 9 млн. т. удобрений. Однако тенденция по импорту удобрения имеет отрицательную динамику, и уже в 2018 году Российская Федерация стала чистым нетто-экспортером переработанных органических удобрений. Объем экспорта составляет порядка 2 млн. т в год. Основными странами, куда направляется экспорт российских удобрений — это Туркменистан, Иран, Египет, Турция и даже некоторые страны Евросоюза (Германия, Чехия, Голландия и др.).

Хорошие перспективы по экспорту органики в Китай — например, около 25-30% продукции российских экспортеров органики приобретает крупнейший покупатель — китайская компания «ФЭНЛИНЬДА» (г. Тяньзинь).

2. Динамика рынка — структура и объем спроса. Российский рынок производства и потребления органических удобрений имеет ярко выраженную региональную специфику. Так, лидерами отрасли являются регионы, где более всего развито сельское хозяйство — это, прежде всего, Ставропольский край (более 15% всего рынка органики), Белгородская область (12%) и Воронежская область (8%). Общий же темп роста сектора производства органических удобрений составляет не менее 10-12 % в год.

3. Конкурентная среда на рынке органики, региональная специфика.

На российском рынке производства органических удобрений пока ощущается дефицит продукции, составляя в среднем величину в 300 тысяч тонн. Существующие производственные компании пока слабо структурированы и не могут охватить своей продукцией даже 25% регионального рынка. Т.е. фактически рынок органики ограничен отдельными регионами, где существуют свои лидеры отрасли. Сейчас на российском рынке работает примерно 50-60 крупных производителей органических удобрений, таких, например, как ООО «Биогран», ПАО «ФосАгро», ООО «Гуматы», и др.

4. Продажи и маркетинг

При реализации проекта создания предприятия по переработке и получения органических удобрений необходим комплекс маркетинговых методов и инструментов, способствующих выходу компании на заданную норму рентабельности и устойчивости работы всего бизнеса. Для маркетинга используются следующие инструменты:

1. Целевая аудитория клиентов потребителей органических удобрений

Общая характеристика потенциального покупателя:

фермерские хозяйства плодового или овощного производства, у которых нет в структуре бизнеса подразделения, занимающегося животноводством;

тепличные хозяйства различного профиля — от круглогодичного выращивания огурцов и помидоров, до предприятий, занимающихся цветоводством;

частные хозяйства, а также городские дачники;

различные компании, занимающиеся продажей многолетних цветов, растений, дизайнерские фирмы, связанные с оформлением живыми растениями офисов, холлов общественных зданий, гостиниц, фитнес-центров или ресторанов в формате «живого природного уголка»

цветоводы-любители;

фирмы, работающие на рынке ландшафтного дизайна.

Как видно из этого перечня, категория потенциальных покупателей органических удобрений достаточно широка. Кто именно это будет, зависит от специфики региона или города. Например, вполне естественно, что в больших городах основная часть спроса будет со стороны именно клиентов, занимающихся растениеводством или цветоводством во внутренних помещениях. Несмотря на незначительную часть рынка, которую занимает сегмент таких потребителей, это единственные покупатели в городе, кто обеспечивает постоянный и круглогодичный спрос на определенные типы органических удобрений.

2. Реклама

В качестве основных рекламных методов в рассматриваемом бизнес-плане предусмотрено использовать следующие инструменты:

реклама через печатные и электронные СМИ, имеющие целевую аудиторию, связанную с сельским хозяйством, разведением цветов, дизайном. Это могут быть отраслевые, деловые и популярные издания, читателями которых являются фермеры, дачники, цветоводы и все те, кому интересен бизнес по выращиванию растений на основе органических удобрений;

распространение рекламы через создание своего собственного сайта компании, через который можно не только публиковать полный каталог выпускаемых органических удобрений, но использовать платформу сайта для предварительного заказа, обратной связи с клиентами.

использование наружной рекламы в виде растяжек, постеров в местах продаж сельхозпродукции, на рынках, а также в местах расположения дачных или коттеджных поселков.

распространение рекламы в виде небольших красочных рекламных буклетов в магазинах и других торговых точках, ориентированных на дачников, фермеров и цветоводов любителей.

Кроме этих стандартных рекламных инструментов неплохим вариантом будет участие компании в различных тематических сельскохозяйственных выставках, конференциях, посвященных малому и среднему бизнесу, развитию фермерства в регионе и т.п.

3. Каналы продаж и продвижение сбыта

Рынок органических удобрений имеет свою специфику и для максимально эффективной работы на нем следует использовать такие каналы продаж как:

Сеть розничных магазинов и рынки, специализирующиеся на продаже товаров для садоводов-любителей и фермеров.

Оптовые сельскохозяйственные рынки.

Прямые продажи с заключением контракта с покупателем.

Участие в государственных и муниципальных аукционах на поставку товаров для государственных или муниципальных нужд.

Также при расширении бизнеса следует предусмотреть заранее возможности и пути выхода на экспортный рынок через соответствующие фирмы-экспортеры.

Для продвижения сбыта и стимулирования лояльности клиентов предполагается применять систему скидок, премиальных бонусов, а также бесплатную доставку товара в случае, если клиент готов обеспечить постоянные заказы в достаточно большом объеме.

Для распространения рекламы и использования технологий продвижения сбыта продукции рекламный бюджет компании по производству органических удобрений, будет составлять минимум 50 000 руб. в месяц.

5. План производства

Организационная схема создания предприятия по производству готовых фасованных органических удобрений полного цикла состоит из трех основных мероприятий.

Юридическое оформление. Для реализации бизнес-проекта создания бизнеса по производству удобрений, в части его оформления и регистрации в государственных органах, потребуется выполнить следующие мероприятия.

1. Регистрация компании как бизнеса. Для этого выбрана правовая форма ИП (индивидуальный предприниматель). Получив статус (ИП), предприятие получает два важных преимущества. Первое — это самый низкий уровень налогообложения в 6% от полученных доходов. Второе — это существенно упрощенная система ведения бухгалтерского и налогового учета, позволяющая с минимальными издержками выполнить требования нормативных документов по финансовой отчетности.

Регистрация осуществляется путем подачи заявления в местное подразделение ФНС. Срок оформления — 3 рабочих дня. Стоимость регистрации, включая оплату госпошлин — 10 000 рублей.

2. Оформление и получение сертификата соответствия от местного подразделения Роспотребнадзора. Этот сертификат удостоверяет, что все оборудование, а также производимая на нем продукция, биологические компоненты, соответствуют нормам и стандартам — ГОСТ и ISO 9000.

3. Сертификат или разрешение на эксплуатацию оборудования, помещений и обращение с продуктами животноводства, получаемый по линии ветнадзора.

4. Разрешения и сертификат на эксплуатацию помещений и оборудования по линии государственного пожарного надзора, Санэпиднадзора.

Кроме этих основных документов также потребуется оформление договора на аренду земельного участка, заключение контракта с поставщиком электроэнергии и местными коммунальными организациями.

Полная сумма средств, необходимая для осуществления регистрации компании по переработке отходов и изготовления органических удобрений, оформления соответствующих документов, составляет порядка 100 000 рублей.

Оборудование и помещение

При выборе вариантов местоположения и размещения предприятие по изготовлению органических удобрений с проектной мощностью до 10 т условной продукции в день, приняты в расчет два приоритетных условия.

1. Первое условие связано с тем, что производственный комплекс должен располагаться как можно ближе к основным поставщикам сырья — это фермерские хозяйства, животноводческие комплексы. Это позволит существенно сократить издержки на логистику. Также это выполняет требование о размещении подобных предприятий вдали от жилых районов и комплексов.

2. Второе условие связано с тем, что предприятие должно иметь оптимальный вариант логистики по доставке своей готовой продукции ключевым потребителям.

Таким образом, может быть предусмотрен вариант размещения производственного комплекса в пригородной зоне, в непосредственной близости к основным транспортным магистралям района, региона.

Непосредственно для размещения всего производственного комплекса потребуется земельный участок площадью 400 кв. м. Участок используется на правах долгосрочной аренды — 49 лет.

На этом участке будет предусмотрено размещение следующих объектов:

1. Компостные хранилища или бункеры.

2. Производственный технический модуль по изготовлению удобрения. В модуле имеется несколько функциональных зон — производственная, техническая, хозяйственно-бытовая, включая офисное помещение.

3. Крытое помещение или навес для автотранспорта и погрузочной техники.

Основными производственными объектами для осуществления полного процесса изготовления органических удобрений являются:

1. Биореактор или компостная емкость. В качестве такой емкости можно использовать либо цистерны, либо армированные бетоном ямы. Емкость каждого такого биореактора должна быть не менее 200−500 куб. м. Всего проектом предусмотрено возведение 2х компостных хранилищ, с общей емкостью 1000−1200 куб. метров.

2. Производственный модуль. В качестве производственного модуля выбран тип «КП-10», выпускается согласно ТУ 4859.01.37040359.2016 в г. Тольятти. Его проектная мощность — переработка отходов до 10 тонн в сутки. Кроме очистки отходов, обеспечивает выпуск активных органических удобрений, отвечающих требованиям ГОСТ 53117-2008. В зависимости от количества перерабатываемых стоков имеются модификации КП — 20, 30

Модуль «КП-10» планируется приобрести на условиях беспроцентного товарного лизинга через сеть представительств ОАО «Росагролизинг». Срок лизингового договора — 10 лет.

Общий перечень оборудования необходимого для переработки и изготовлению органических удобрений полного цикла имеет следующий вид:

модульный цех КП-10;

компостные емкости;

автофургон г\п до 10 т;

грузовой самосвал г\п 20 т;

офисное оборудование (компл.);

мини-экскаватор-погрузчик;

противопожарное оборудование

Кроме этой основной материальной базы, на перспективу следует предусмотреть приобретение и установку автономных источников электроэнергии (аварийный генератор, солнечные панели). Также можно рассмотреть вариант бурения скважины для полностью автономного водоснабжения предприятия.

6. Организационная структура

Для успешной реализации проекта создания производства органических удобрений полного цикла, потребуется формирование команды работников — хорошо обученных, имеющих серьезную мотивацию на качественную и безаварийную работу.

Проектом бизнес-плана предусмотрены следующие штатные позиции персонала:

Постоянные расходы

Оклад

Количество сотрудников

Сумма

Средняя з/п в месяц на сотрудника

Директор

35 000

1

35 000

58 461

Инженер-технолог

30 000

1

30 000

53 461

Техник-механик

28 000

1

28 000

28 000

Оператор-технолог

26 000

2

52 000

26 000

Водитель-экспедитор

26 000

1

26 000

26 000

Рабочий грузчик

25 000

2

50 000

25 000

Страховые взносы

27 900

Итого постоянная ФОТ

248 900

Для реализации системы оплаты, премирования и режима работы, данным бизнес-проектом предусмотрены следующие варианты:

1. Директор, инженер-технолог, работают в режиме ненормированного рабочего дня, поскольку они ответственны за работу административной и технической части бизнеса, за рыночную позицию компании. Система оплаты строится по схеме — «оклад + премия в виде % от суммы полученной прибыли».

2. Весь остальной штатный персонал работает по обычному рабочему графику — 5 дневная рабочая неделя, согласно нормативных требований ТК РФ.

Для штатных работников предусмотрена система оплаты — «оклад плюс премия», начисляемая периодически (3, 6 и 12 месяцев) по итогам и результатам работы компании.

Для обеспечения финансового и налогового сопровождения бизнеса предусмотрен найм специалиста — бухгалтера, на основе договора аутсорсинга.

Полный расчет ФОТ на 24 месяца с учетом премиальной части и страховых взносов представлен в финансовой модели.

7. Финансовый план

Начальные инвестиции для открытия бизнеса, включая регистрацию и оформление, выглядят следующим образом:

Инвестиции на открытие

Регистрация, включая получение всех разрешений

Подготовка модуля к установке, пусконаладочные работы

Создание сайта плюс реклама на первый месяц

Услуги транспортной логистики

Итого

6 175 000

2. Ежемесячные расходы на функционирование компании по производству органических удобрений в заданных объемах: