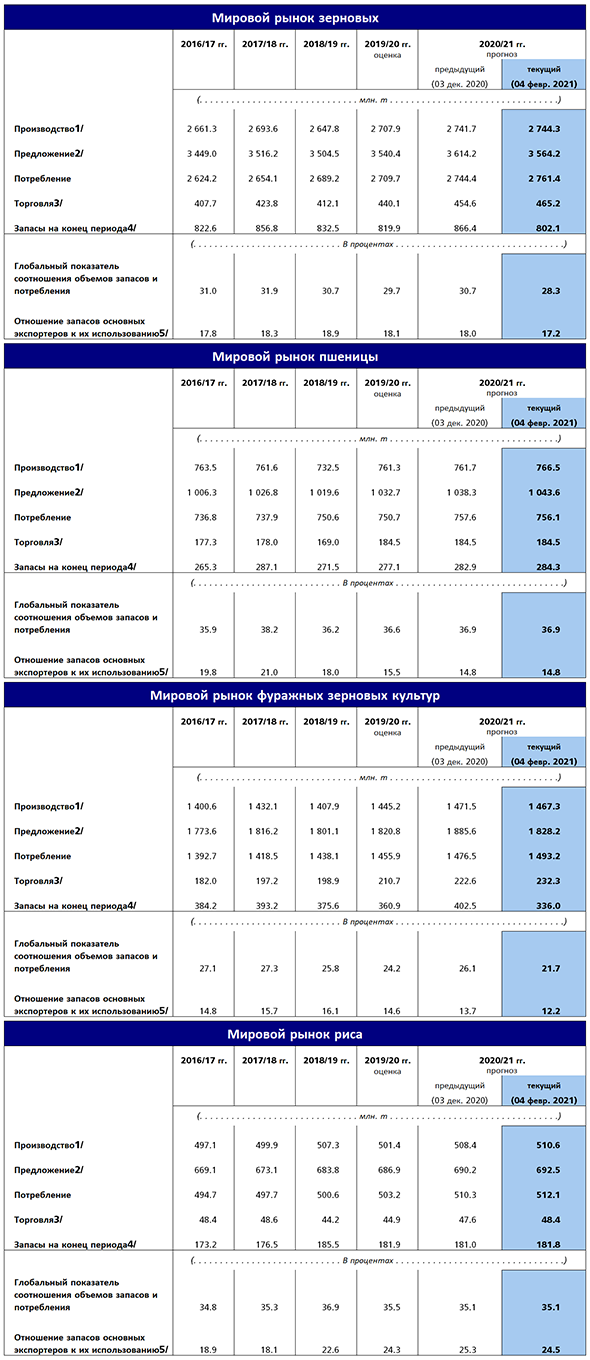

Мировой урожай зерновых 2020

Дата публикации: 04/02/2021

Прогноз ФАО в отношении мирового производства зерновых в 2020 году повышен, а предварительные прогнозы на 2021 год указывают на незначительный рост производства пшеницы в Северном полушарии и сокращение производства кукурузы в Южном.

По данным последнего прогноза, объем производства зерновых в мире в 2020 году составил почти 2 744 млн тонн, что немного выше (на 0,1 процента), чем прогнозировалось в декабре. Что касается основных зерновых культур, то прогноз мирового производства пшеницы пересмотрен в сторону повышения на 4,8 млн тонн до рекордно высокого уровня, составляющего 766,5 млн тонн. Такое повышение обусловлено главным образом более высокими, чем предполагалось ранее, урожаями, в связи с чем объемы производства в Австралии и Канаде достигли второго по величине значения за все предыдущие годы, и, судя по последним официальным оценкам, производство пшеницы в Ираке также увеличилось. Прогноз в отношении мирового производства риса в 2020 году был повышен на 2,2 млн тонн до рекордно высокого уровня 510,6 млн тонн, что на 1,8 процента превышает соответствующий показатель прошлого года. Этот пересмотр объясняется прежде всего более высокими, чем ожидалось ранее, урожаями в Китае (континентальном), на Филиппинах и в Гвинее, а также корректировкой в сторону повышения данных по площадям за предыдущие периоды для Демократической Республики Конго и Венесуэлы (Боливарианской Республики). Прогноз по производству фуражных зерновых в мире, напротив, был понижен почти на 5 млн тонн, что отражает ожидаемое существенное сокращение объемов производства кукурузы в Соединенных Штатах Америки и Украине в связи с неблагоприятными погодными условиями, которые привели к снижению урожаев.

Что касается объема производства зерновых в 2021 году, то предварительные прогнозы по озимой пшенице в Северном полушарии указывают на незначительный рост. В Соединенных Штатах Америки в связи с повышением цен площади под озимую пшеницу по сравнению с прошлым годом увеличились на 5 процентов. Однако виды на урожай несколько ухудшились из-за сохраняющейся засушливой погоды, и, по данным полевых наблюдений, состояние посевов действительно не соответствует средней норме. В Европейском союзе благоприятные погодные условия (достаточное количество осадков и умеренная температура) в сочетании с увеличением посевных площадей, в частности во Франции, позволяют с высокой долей вероятности говорить о восстановлении объемов производства после плохих урожаев 2020 года. В Российской Федерации площади под озимой пшеницей в 2021 году увеличились по сравнению с прошлым годом, превосходя первоначальные оценки. Несмотря на теплую и сухую погоду в декабре, из-за которой повысился риск вымерзания посевов и отказа от возделывания, прошедшие в январе обильные снегопады несколько сгладили эти опасения. В Индии посевные площади под пшеницей увеличились до рекордного уровня, чему способствовал рост цен и сохранение мер государственной поддержки, а также благоприятные условия для сева, создавшиеся благодаря равномерному выпадению муссонных дождей, что позволяет прогнозировать хороший урожай в 2021 году. Благоприятные условия сложились и в Пакистане, где площадь посевов пшеницы превышает средние показатели, что обусловлено государственной поддержкой в виде субсидирования доступа к производственным ресурсам, а также ростом цен. По данным полевых наблюдений за январь, в Китае посевы пшеницы находятся в удовлетворительном состоянии, и ожидается, что в 2021 году производство останется на среднестатистическом уровне. В Турции, которая является ведущим производителем в Ближневосточном регионе, неблагоприятные погодные условия привели к ухудшению видов на урожай.

Что касается Южного полушария, то, как ожидается, уборка фуражных зерновых урожая 2021 года начнется во втором квартале года. В Бразилии, согласно официальным прогнозам, объем производства кукурузы в 2021 году составит 102,3 млн тонн, что несколько ниже рекордных показателей 2020 года, но намного превышает средние показатели за последние пять лет. Эти прогнозы основаны на ожиданиях высокого второго урожая, что позволит компенсировать более низкий первый урожай, причинами которого стали засушливая погода и сокращение посевных площадей. Аналогичным образом, производство кукурузы в Аргентине в 2021 году сократится по сравнению с рекордным уровнем 2020 года из-за дефицита осадков в провинциях, где сосредоточено основное производство, однако, согласно прогнозам, объем производства останется на уровне выше среднего. В Южной Африке посевные площади под кукурузой увеличились под влиянием роста рыночных цен, а прогнозы производства улучшились на фоне благоприятных видов на урожай в связи с достаточным количеством осадков. Прогнозы производства в соседних странах столь же благоприятны, несмотря на повышение риска потери урожая из-за недавних циклонов.

Потребление, запасы зерновых и торговля зерновыми в сезоне 2020–2021 годов

В связи с неожиданно большими объемами импорта кукурузы со стороны Китая, наблюдаемыми в этом сезоне, ФАО решила дополнительно скорректировать данные по предложению и спросу на кукурузу в этой стране. Помимо существенного увеличения объемов импорта, неизменно высокие цены на кукурузу на внутреннем рынке Китая (по сравнению с мировыми ценами), а также быстрое восстановление производства свинины после вспышки африканской чумы свиней (АЧС) указывают на гораздо более высокий, чем предполагалось ранее, уровень потребления кукурузы в кормовых целях, а значит и на гораздо более активное, чем ожидалось, использование запасов. Исходя из официальных оценок объемов производства и торговли, необходимо было скорректировать данные не только за текущий, но и за предыдущие сезоны, начиная с сезона 2013–2014 годов. Учитывая важную роль Китая с точки зрения его доли в общемировых запасах и потреблении кукурузы, эти корректировки заметно повлияли на прогнозы ФАО в отношении мирового потребления и запасов.

Объем потребления зерновых в мире в сезоне 2020–2021 годов, согласно прогнозам, достигнет 2 761 млн тонн, что на 17,0 млн тонн больше, чем прогнозировалось в декабре. С учетом этого пересмотра прогноз по мировому потреблению зерновых на 52 млн тонн (1,9 процента) превышает уровень прошлого сезона. Прогноз по потреблению фуражного зерна в мире в сезоне 2020–2021 годов составляет 1 493 млн тонн, что на 37 млн тонн (2,6 процента) выше, чем в предыдущем сезоне, и на целых 16.6 млн тонн выше уровня декабрьского прогноза, что обусловлено более активным, чем предполагалось ранее, потреблением фуражного зерна в кормовых целях, особенно в Китае. Ожидается, что в сезоне 2020–2021 годов потребление кукурузы в мире составит 1 179 млн тонн, что на 21,4 млн тонн (1,8 процента) выше уровня сезона 2019–2020 годов, причем потребление кукурузы в кормовых целях в Китае по сравнению с прошлым годом, согласно прогнозам, увеличится на 5 процентов, достигнув 190 млн тонн, что на 15,5 млн тонн больше, чем прогнозировалось в декабре. Прогноз ФАО по потреблению пшеницы в мире в сезоне 2020–2021 годов по сравнению с декабрем был понижен на 1,5 млн тонн и составил 756 млн тонн, что по-прежнему превышает уровень сезона 2019–2020 годов на 5,4 млн тонн (0,7 процента). Пересмотр в сторону понижения в этом месяце объясняется главным образом снижением прогнозов по потреблению пшеницы в кормовых целях в Европейском союзе, где из-за высоких цен для этих целей используются другие виды фуражного зерна. Прогноз по потреблению риса в мире в сезоне 2020–2021 годов в настоящее время составляет 512,1 млн тонн, что на 1,8 процента выше уровня сезона 2019–2020 годов и на 1,9 млн тонн больше, чем прогнозировалось ранее, что обусловлено пересмотром в сторону повышения прогнозов по потреблению риса в продовольственных целях в Северной и Южной Америке и Африке и в кормовых целях в Китае.

Согласно обновленному прогнозу ФАО, объем запасов зерновых в мире составит 802 млн тонн, что на целых 64.3 млн тонн ниже декабрьского уровня, на 17,8 млн тонн (2,2 процента) ниже уровня начала сезона и является самым низким показателем за последние пять лет. В результате соотношение запасов зерна к его потреблению в мире снизится с 29,7 процента в сезоне

2019–2020 годов до 28,3 процента в сезоне 2020–2021 годов, достигнув самого низкого уровня за последние семь лет. С учетом произведенного в этом месяце пересмотра в сторону понижения на 66,6 млн тонн (который в основном коснулся запасов кукурузы и в меньшей степени – запасов сорго и других видов фуражного зерна) мировые запасы фуражного зерна окажутся на 25 млн тонн (6,9 процента) ниже уровня начала сезона и составят 335 млн тонн. Подобное сокращение по сравнению с уровнем прошлого года объясняется существенной корректировкой в сторону понижения данных по запасам кукурузы в Китае, которые в настоящее время, по оценкам, составляют приблизительно 139 млн тонн, что почти на 54 млн тонн ниже по сравнению с декабрьским прогнозом и на 11,6 млн тонн ниже уровня начала сезона. Помимо Китая, в сторону понижения по сравнению с декабрьскими прогнозами были пересмотрены прогнозы ФАО по запасам кукурузы в Аргентине, Европейском союзе, Индии и – в наиболее значительной степени – в Соединенных Штатах Америки. В отличие от фуражных зерновых мировые запасы пшеницы, согласно прогнозам, увеличатся на 7,2 млн тонн (2,6 процента) по сравнению с уровнем начала сезона и составят 284,3 млн тонн, что на 1,4 млн тонн больше, чем прогнозировалось в декабре, и главным образом связано с ожидаемым увеличением запасов в Австралии и Российской Федерации. Прирост запасов пшеницы по сравнению с прошлым годом в основном обусловлен наращиванием ее запасов в Китае; без учета запасов Китая объем запасов пшеницы в мире будет сокращаться третий год подряд. Мировые запасы риса на конец сезона 2020–2021 годов прогнозируются на уровне 181,9 млн тонн, что соответствует уровню начала сезона и на 800 000 тонн выше уровня прогноза за декабрь. В этом месяце были пересмотрены в сторону повышения прогнозы по запасам в Китае и Бангладеш и понижены прогнозы по переходящим запасам в Индии и Соединенных Штатах Америки.

Прогноз ФАО в отношении объема торговли зерновыми в мире в сезоне 2020–2021 годов был повышен на 10,6 млн тонн по сравнению с прогнозом за декабрь и составил 465,2 млн тонн, что на целых 25 млн тонн (5,7 процента) выше рекордного показателя предыдущего сезона. Ожидается, что в сезоне 2020–2021 годов увеличатся объемы торговли всеми основными видами зерновых. Продолжающиеся активные закупки кукурузы и ячменя со стороны Китая, направленные на удовлетворение растущего спроса на эти культуры для потребления в кормовых целях, привели к повышению почти на 10 млн тонн по сравнению с прогнозом за прошлый месяц ожидаемого объема торговли фуражными зерновыми в сезоне 2020–2021 годов (июль/июнь), который составил рекордные 232,3 млн тонн, что почти на 22 млн тонн (10,2 процента) выше уровня прошлого года. Прогнозы по импорту кукурузы Китаем были повышены по сравнению с декабрем на 10 млн тонн и достигли рекордно высокого уровня в 20 млн тонн. Этот пересмотр объясняется исключительно крупными объемами закупок в последние недели, в первую очередь из Соединенных Штатов Америки. Объем торговли пшеницей в мире в сезоне 2020–2021 годов (июль/июнь) прогнозируется на уровне 184,5 млн тонн, т. е. практически не изменится по сравнению с декабрем и будет близок к уровню сезона 2019–2020 годов. К числу произведенных в этом месяце корректировок относится пересмотр в сторону повышения на 1 млн тонн объема закупок со стороны Китая и компенсирующее его понижение на 1 млн тонн ожидаемого объема импорта со стороны Ирака на фоне более высоких, чем предполагалось ранее, показателей внутреннего производства в 2020 году. По прогнозам, объем мировой торговли рисом в 2021 году (январь–декабрь) увеличится на 7,9 процента и составит 48,4 млн тонн, что на 800 000 тонн больше, чем прогнозировалось в декабре. Такой пересмотр связан с перспективами дальнейшего увеличения объемов экспорта из Индии, а с точки зрения импорта – с ожидаемым ростом объема закупок со стороны дальневосточных стран, в первую очередь Бангладеш после утверждения в этой стране порядка освобождения от уплаты пошлин.

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису.

2/ Производство плюс запасы на начало периода.

3/ Данные по торговле относятся к экспорту в закупочном сезоне июля/июня для пшеницы и фуражных зерновых культур и к экспорту в закупочном сезоне января/декабря для риса (второй указанный год).

4/ Показатель может не быть равным разнице между объемом предложения и объемом потребления вследствие различий между учетными годами в системе реализации, принятыми в различных странах.

5/ Пятью крупнейшими экспортерами зерна являются Австралия, Аргентина, ЕС, Канада и Соединенные Штаты Америки; основными экспортерами риса являются Вьетнам, Индия, Пакистан, Соединенные Штаты Америки и Таиланд. Использование определяется как внутреннее потребление плюс экспорт за данный период.

Источник

Мировой урожай зерновых 2020

Ценовые тренды по пшенице складываются вразрез с фундаментальными факторами рынка, и продолжают удивлять аналитиков.

Иллюстративное фото: из открытых источников

Иллюстративное фото: из открытых источников

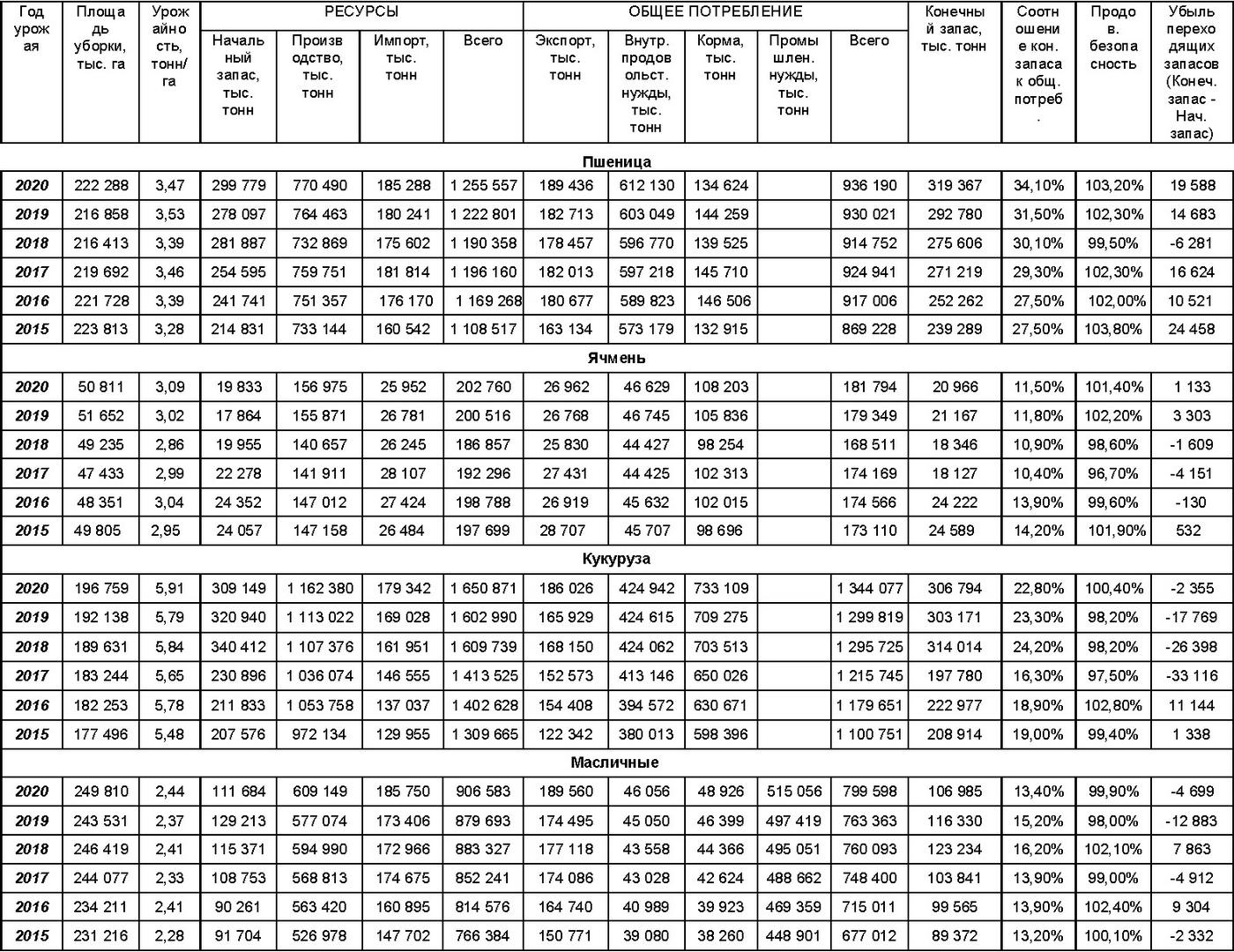

В сентябрьском отчете о мировом балансе спроса и предложения зерна в сезоне 2020/21 МГ аналитики МСХ США (FAS USDA) увеличили прогноз мирового производства пшеницы до 770,49 млн тонн, с 766,03 млн – оценки прошлого отчета (Таблица 1). Выросли прогнозы урожая культуры в Австралии (+2,5 млн тонн), Канаде (+2,0 млн тонн), странах Еврозоны (+0,65 млн тонн), Индии (+0,41). Снижены оценки производства пшеницы для Аргентины (-1,0 млн тонн), Бразилии (-0,20 млн тонн). Несмотря на небольшой рост оценок мировой торговли и потребления пшеницы в текущем сезоне, конечные запасы злака в мире вновь отяжелели до рекордной отметки – 319,37 млн тонн.

Прогнозы производства и экспорта пшеницы в сезоне 2020/21 МГ для Казахстана остались без изменений – 12,5 млн тонн и 6,5 млн, соответственно. Средняя урожайность отечественного злака, по мнению американского ведомства, составит 10,6 ц/га. Не поменяли ничего американские эксперты и для России и Украины. Значительно возросла (+3,0 млн тонн) оценка производства российского ячменя – до 20,3 млн тонн, экспортные возможности злака выросли на 1,5 млн тонн.

Несмотря на благоприятный для покупателей и «медвежий» для рынка мировой зерновой баланс, аналитики FAS USDA отмечают повсеместное укрепление экспортных цен на пшеницу. Рост экспортных цен в основных странах-экспортерах (Австралия, Канада, ЕС, США, Россия) обусловлен увеличением спроса на пшеницу на внешних рынках и ограничениями в транспортной логистике. Высокий уровень экспортных цен на культуру наблюдается в странах, где получен или ожидаем хороший урожай пшеницы (Канада, Австралия). Эксперты МСХ США предрекают ужесточение мировой ценовой конкуренции между странами-экспортерами в обозримом будущем.

Мировой баланс кукурузы от МСХ США (FAS USDA) в сентябре претерпел значительные изменения. Сбор урожая этой более поздней культуры продолжается по всему миру. Эксперты прогнозируют сокращение производства кукурузы в сезоне 2020/21 МГ от оценок предыдущих месяцев (-9,62 млн тонн). Неблагоприятные погодные условия в вегетационный период, сильные штормы в США и прочие факторы сыграли на снижение урожая злака в мире. Тем не менее оценка валового сбора кукурузы в текущем сезоне остается на рекордном уровне (1 162,4 млн тонн).

Аналитики FAS USDA прогнозируют увеличение мирового потребления кукурузы в связи с повышением спроса на корма в текущем сезоне, который, в свою очередь, обусловлен наращиванием поголовья сельскохозяйственных животных в крупнейших странах – Китае, Бразилии и России.

Стоимость кукурузы на мировых рынках растет, основываясь на действительных фундаментальных факторах рынка. В унисон кукурузе реагируют ростом цены и на пшеницу, «бычьи» настроения на рынке кукурузы передаются и на соседний рынок – пшеничный

Таблица 1. Мировой баланс зерна по данным МСХ США за СЕНТЯБРЬ 2020 года (FAS USDA)

Пшеничные котировки на мировых сырьевых биржах ослабли после выхода сентябрьского отчета (Таблицы 2, 3). А вот котировки фьючерсов кукурузы на биржах растут, подкрепленные данными последнего баланса спроса и предложения.

Таблица 2. Котировки американской пшеницы по состоянию на 14 сентября 2020 года

Таблица 3. Котировки европейской пшеницы по состоянию на 14 сентября 2020 года

Казахстан

В Казахстане продолжается уборка сельскохозяйственных культур, по информации Министерства сельского хозяйства по состоянию на 12 сентября 2020 года убрано 12,6 млн га или 79,8% от запланированной площади (на ту же дату прошлого 2019 года было убрано лишь 37% подлежащих уборке площадей). Валовый сбор зерновых и зернобобовых культур составил 15,16 млн тонн (6,45 млн тонн), средняя по республике урожайность – 12,0 ц/га (11,4 ц/га).

Несмотря на положительно складывающийся зерновой баланс в мире, достаточное предложение на рынках, цены на пшеницу нехарактерно высоки для данного промежутка маркетингового сезона. Ценовым «поплавком» для пшеницы является соседний рынок кукурузы. Дальнейших перспектив роста цен на зерно в мире может и не быть, считают аналитики и эксперты, фундаментальные факторы рынка не подразумевают высоких цен на пшеницу и ячмень. Но, в Казахстане в сезоне 2020/21 МГ низкое предложение вкупе со слабым национальным тенге порождают хороший спрос. Внутренние цены на пшеницу урожая 2020 года в нашей республике складываются на уровне внешних экспортных цен и выше прошлогодних. Отечественные зернопереработчики спешат затоварится сырьем, не оглядываясь на ценовые тренды мировых внешних рынков, а казахстанские фермеры, в свою очередь не торопятся расставаться с товаром пока не определится рынок. Ежегодное осеннее противостояние продавцов и покупателей, в текущем сезоне ситуация усугублена некоторым сокращением предложения пшеницы в разрезе регионов РК. Ценовой ориентир внутреннему рынку зерна пока не выдало и АО «НК Продкорпорация». Этой структуре власти вновь намерены вернуть функции оператора государственных зерновых ресурсов.

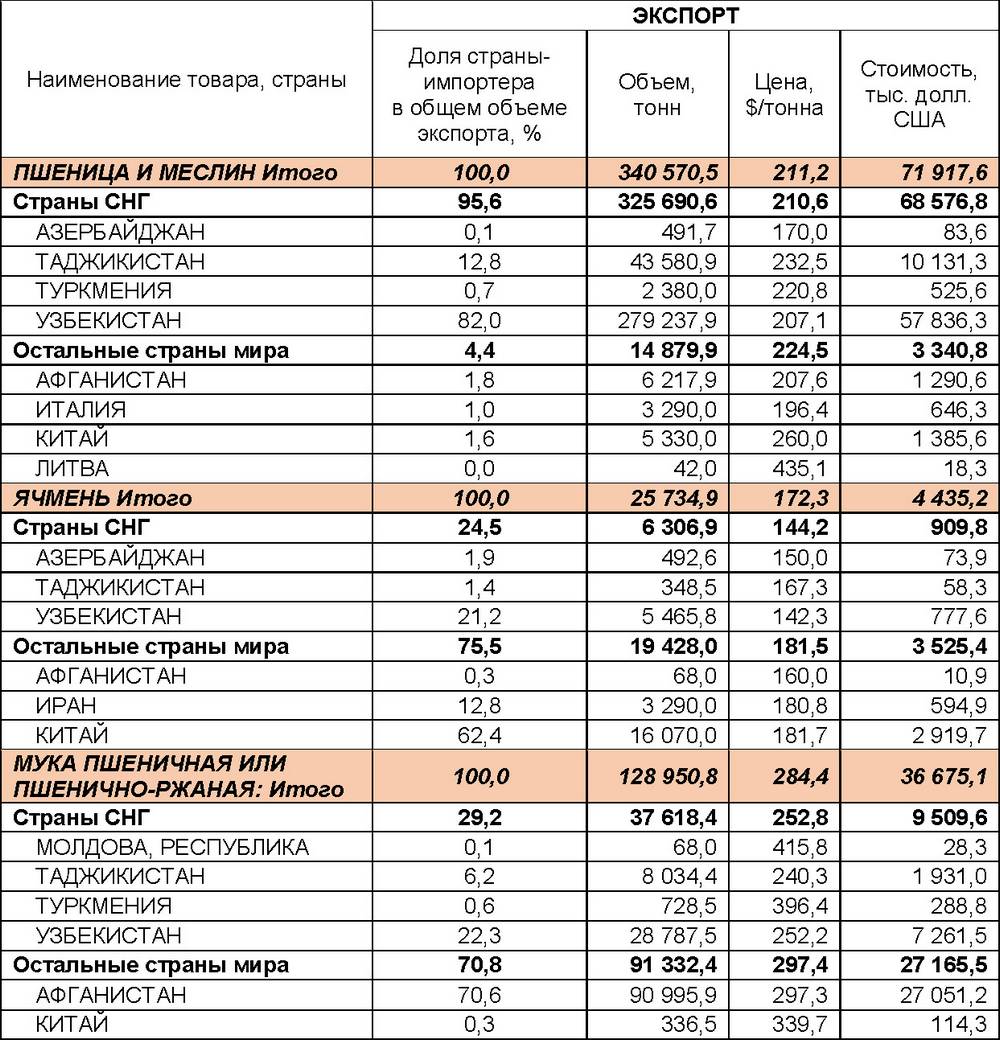

Таблица 4. Экспорт Республикой Казахстан зерновых культур за июль 2020 года (по данным Комитета государственных доходов)

Россия

По данным МСХ Российской Федерации по состоянию на 11 сентября 2020 года пшеница в целом по стране обмолочена с площади 25,1 млн га или 85,3% к посевной площади (на ту же дату 2019 года – 21,6 млн га), намолочено 80,1 млн тонн зерна (67,1 млн тонн) при урожайности 31,9 ц/га (31,0 ц/га). Ячмень обмолочен с площади 7,5 млн га или 87,9% к посевной площади, намолочено 20,6 млн тонн при урожайности 27,5 ц/га.

Качество российской пшеницы в новом сезоне 2020/21 МГ уступает прошлогодним показателям. По данным ФГБУ «Центр оценки безопасности и качества зерна» на 7 сентября текущего года обследовано 23,2 млн тонн мягкой пшеницы. Доля 3-го класса в общем пшеничном каравае составила 29,8% (в 2019 году – 32,4%), пшеницы 4-го класса занимает 38,5% (46,3%), 5-й класс в текущем сезоне пока превышает прошлогодний показатель (20,8%) и составляет 31,4%

Уровень цен на зерно урожая 2020 года, складывающихся на внутреннем российском рынке, выше прошлогодних. На прошедшей неделе цены на зерно в Уральском и Сибирском округах росли, в остальных регионах незначительно менялись вверх или вниз (Таблица 5). Есть информация о сокращении валового сбора зерна в азиатской части России вследствие засушливого вегетационного сезона в текущем году. Также, по мнению аналитиков, цены на пшеницу и ячмень в южных и центральных округах РФ поддерживают данные о прогнозируемом снижении урожайности кукурузы и подсолнечника. Уборка этих поздних культур только началась, первые показатели невысокие, в этой связи фермеры сдерживают продажи пшеницы и ячменя. Кроме того, ослабление курса российского рубля к доллару США способствует укреплению внутренних цен на зерно в национальной валюте.

Источник