Документальное оформление поступления зерновой продукции от урожая

Документальное оформление поступления зерновой продукции от урожая

К готовой продукции в сельскохозяйственных организациях относят полученные от собственного производства зерно, картофель, овощи, фрукты, молоко, яйцо, мед, шерсть и т.д. Многообразие видов сельскохозяйственной продукции приводит к необходимости использования различных форм первичных документов, подтверждающих ее движение.

Зерновая продукция поступает от урожая неравномерно, требует уборки в сжатые сроки, нередко в неблагоприятных погодных условиях. Это вызывает необходимость у работников бухгалтерской службы заблаговременно проводить подготовительную работу перед началом уборки урожая.

Альбом унифицированных форм первичных документов бухгалтерского учета для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции, и Инструкция о порядке применения и заполнения унифицированных форм первичных документов бухгалтерского учета для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции*, утверждены постановлением Минсельхозпрода РБ .

К числу документов, которыми оформляется поступление зерновой продукции с поля, можно отнести:

– реестр отправки зерна и другой продукции с поля (форма 401-АПК)*;

– талон комбайнера (форма 402-АПК);

– талон водителя (тракториста-машиниста) (форма 403-АПК);

– журнал учета выданных талонов (форма 404-АПК);

– реестр приема зерна от водителя (форма 405-АПК)*;

– реестр приема зерна весовщиком (форма 406-АПК)*;

– накопительная ведомость поступления от урожая сельскохозяйственной продукции (форма 408-АПК)*;

– ведомость движения зерна и другой продукции (форма 409-АПК)*.

Бланки данных документов нумеруются и регистрируются в специальном журнале. Выдачу документов комбайнерам и водителям, участвующим в уборке, производят под расписку, указывая, с какого и по какой номер получил каждый из них.

Документальное оформление полученного урожая зерновой продукции может оформляться по двум вариантам:

1) с применением реестров отправки зерна и другой продукции с поля (форма 401-АПК);

2) с применением талонов учета зерна.

Далее рассмотрим порядок оформления документов по первому варианту, как наиболее часто применяемому.

Реестр отправки зерна и другой продукции с поля (форма 401-АПК)

Поступление зерна с поля в места временного и постоянного хранения оформляется реестром отправки зерна и другой продукции с поля (форма 401-АПК). Прежде чем отдать документы на выписку комбайнерам и водителям в бухгалтерии бланки реестров нумеруются по порядку. Пронумерованные блокноты бланков реестров выдаются под расписку комбайнерам и возчикам. При этом бланки реестров регистрируются в специальном журнале, где на каждого работника, которому они выдаются, открываются лицевые счета с указанием порядковых номеров выданных реестров.

Неиспользованные бланки пронумерованных реестров возвращаются в бухгалтерию, о чем делается отметка в журнале с указанием номеров возвращенных реестров.

Комбайнер в своем экземпляре реестра указывает наименование подразделения, дату заполнения, фамилию и инициалы водителя, номер автомобиля, наименование продукции и ее бункерную массу.

Водитель после загрузки зерна в автомобиль в своем реестре указывает наименование подразделения, дату заполнения, номер комбайна, фамилию и инициалы комбайнера, вид продукции и ее бункерную массу. Комбайнер ставит подпись в экземпляре водителя, подтверждая передачу ему зерна, а водитель расписывается в экземпляре комбайнера, подтверждая прием продукции.

При доставке зерна на место хранения (подработки) приемщик после его взвешивания проставляет в экземпляре реестра водителя массу (брутто, нетто) и удостоверяет прием зерна своей подписью. Здесь же водитель ставит свою подпись в подтверждение передачи продукции на склад. Водитель свой экземпляр реестра прилагает к путевому листу грузового автомобиля, где отражает количество перевезенного зерна, и передает документы диспетчеру или в бухгалтерию. Комбайнер свой экземпляр реестра прикладывает к учетному листу тракториста-машиниста. Руководитель подразделения в реестре комбайнера указывает убранную площадь (га) и качество уборки.

В заполненном виде данный документ выглядит следующим образом:

Источник

Формы учетных документов для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции и продукции рыбоводства

ПРИКАЗ МИНИСТЕРСТВА СЕЛЬСКОГО ХОЗЯЙСТВА И ПРОДОВОЛЬСТВИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

1 июля 2011 г. N268

Об установлении примерных форм учетных документов для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции и продукции рыбоводства, и инструкции о порядке применения и заполнения примерных форм учетных документов для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции и продукции рыбоводства

На основании подпункта 1.3 пункта 1 Указа Президента Республики Беларусь от 15 марта 2011 года N114 «О некоторых вопросах применения первичных учетных документов» и подпункта 4.32 пункта 4 Положения о Министерстве сельского хозяйства и продовольствия Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001г. N1590, ПРИКАЗЫВАЮ:

- примерные формы учетных документов для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции и продукции рыбоводства согласно приложениям 1—78;

- прилагаемую Инструкцию о порядке применения и заполнения примерных форм учетных документов для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции и продукции рыбоводства;

- бланки форм, изготовленные в соответствии с постановлением Министерства сельского хозяйства и продовольствия Республики Беларусь от 22 ноября 2005г. N69 «Об утверждении форм первичных документов бухгалтерского учета для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции, и Инструкции о порядке применения и заполнения форм первичных документов бухгалтерского учета для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции» (Национальный реестр правовых актов Республики Беларусь, 2006 г., N 23, 8/13795; 2007 г., N 6, 8/15512; 2007 г., N 197, 8/16942; 2009 г., N 58, 8/20313; 2002 г., N142, 8/88857), могут применяться до полного их использования.

Перечень примерных форм учетных документов для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции и продукции рыбоводства

Источник

Форма 415-АПК. Ведомость выдачи натуральной оплаты

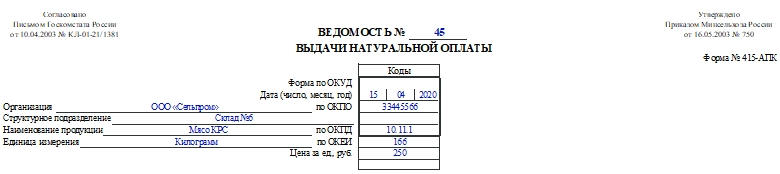

Иногда организация может выплачивать заработную плату в натуральной форме. К примеру, в сфере сельского хозяйства такое практикуется посредством выдачи яиц, молока, мясной продукции в счет зарплаты. Для такой операции применяют ведомость выдачи натуральной оплаты (форма 415-АПК). Как ее заполнить, разберемся в статье.

Общая информация

Назначение данной ведомости в том, чтобы собрать информацию о выданной продукции, вести учет работников, получивших ее. Также на основании этой бумаги бухгалтерия списывает выданную продукцию со склада организации или с фермы.

Для каждой продукции (мясо, молоко, яйцо) выписывается отдельная ведомость. Заполняет документ работник, в чьи обязанности это входит. Это может быть бухгалтер или работник склада при выдаче натуральной оплаты.

После того как работник получает продукцию, он расписывается напротив своей фамилии в ведомости. Когда документ будет окончательно заполнен и проверен, его передают в бухгалтерию, где бухгалтер определяет стоимость выданной продукции в счет зарплаты на основании утвержденных организацией отпускных цен.

О форме 415-АПК

Унифицированная форма 415-АПК была составлена для сельскохозяйственных организаций. Она была утверждена приказом Минсельхоза от 16 мая 2003 года и согласована письмом Госкомстата от 10 апреля 2003 года №КЛ-01-21/1381.

Форма была обязательной к применению некоторое время. В начале 2013 года все унифицированные формы стали рекомендованными к использованию. Это связано с выходом ФЗ №402-ФЗ «О бухучете» от 6 декабря 2011 года. Компании могут использовать бланки, разработанные самостоятельно. Однако не нужно забывать утверждать выбранные формы первички в учетной политике.

Важно! Если организация решает работать со своими формами, то нужно учитывать, что они должны включать обязательные реквизиты первичного учетного документа. Их список есть в п. 2 ст. 9 ФЗ №402-ФЗ.

Заполняем ведомость выдачи натуральной оплаты

Форму можно заполнить от руки либо на компьютере, а позже — распечатать. Но подписи на документе должны быть «живыми».

Первым делом заполняют шапку документа. Здесь необходимо указать:

- Номер заполняемой ведомости.

- Номер формы по ОКУД.

- Дату составления документа.

- Название компании и ее код по ОКПД2.

- Название или код структурного подразделения.

- Название продукции и ее код.

- Единицы измерения и их код по ОКЕИ.

- Цену за единицу продукции.

В основной части документа расположена таблица. В нее надо внести данные о работниках и полученной ими натуральной оплаты. Что нужно указать:

- Порядковый номер записи.

- ФИО работника.

- Табельный номер.

- Количество полученной продукции.

- На какую сумму она выдана.

- Подпись работника для подтверждения получения натуральной оплаты.

В конце таблицы нужно подвести итоги: сколько продукции выдано работникам и на какую сумму.

В конце документа расписываются:

- работник, который составил ведомость;

- главный бухгалтер;

- руководитель организации или его доверенное лицо — для утверждения бумаги.

Завершается документ графой для указания даты составления.

Что делать, если допущена ошибка

Если при заполнении формы работник допустил фактическую ошибку (например, неправильно указал дату, сумму, коды), то для исправления можно применить стандартный алгоритм.

Необходимо одной линией зачеркнуть ошибочные данные, сверху или рядом указать правильный вариант. Потом пишут: «Исправленному верить», визируют исправления датой и подписью. С корректировкой надо ознакомить работников, причастных к заполнению бумаги.

Источник

Правила ведения бухучета в сельском хозяйстве

Бухгалтерский учет в сельском хозяйстве: общие принципы

Для с/х предприятий применимы все общие принципы и правила экономики и бухгалтерского учета, действующие в Российской Федерации. Это:

- ФЗ «О бухучете» от 06.12.2011 № 402-ФЗ;

- план счетов, утвержденный приказом Минфина России от 31.10.2000 № 94н;

- комплекс ПБУ и ФСБУ;

- иные нормативные документы, регулирующие ведение бухучета в РФ.

Особенности отражения сельхозопераций в бухучете связаны с их особыми характеристиками:

- сезонностью;

- длительными производственными циклами;

- большой долей оборотов внутри предприятия и др.

Земля как главное средство производства в сельском хозяйстве

Земельные угодья занимают особое место в сельском хозяйстве. Это главный объект основных средств и основной предмет приложения труда. При этом земля имеет существенные отличия от других средств производства:

- не изнашивается и не амортизируется;

- при правильном использовании может улучшать свои свойства (например, в части повышения плодородия);

- не является объектом, создаваемым человеком;

- земельный участок нельзя изготовить, заменить, переместить.

Все это приводит к особенностям учета земли:

- Земельные участки могут использоваться предприятием на праве собственности, пользования или аренды. Соответственно, бухучет должен вестись таким образом, чтобы обеспечивалась аналитика по этому аспекту как на балансе, так и на забалансовых счетах.

- При оприходовании земля оценивается:

- по затратам на покупку;

- стоимости имущества, обмениваемого на земельный участок (при мене);

- рыночной стоимости на дату оприходования (при безвозмездном получении);

- соглашению сторон (при вкладе в УК).

Если ни один из перечисленных выше способов не подходит, землю оценивают по нормативной цене.

ВАЖНО! Определение нормативной цены земли дано в ст. 25 закона РФ «О плате за землю» от 11.10.1991 № 1738-I. Нормативная цена — это величина, которая определяется исходя из потенциального дохода от конкретного земельного участка за расчетный срок окупаемости.

- Аналитика земельных угодий обеспечивается в разрезе как минимум:

- действующих сельскохозяйственных угодий (они, в свою очередь, подразделяются по использованию: пашни, многолетние культурные насаждения (сады, виноградники), пастбища, сенокосы и т. д.);

- земель под паром (отдыхающих для восстановления плодородия);

- площадей лесов и древесно-кустарниковых посадок (защитных полос для других объектов землепользования);

- земель под водой и на стадии мелиорации;

- земель под дорогами, прогонами и просеками;

- земель под общественными постройками;

- прочих земель в зависимости от их назначения и использования.

В отношении земельных участков сельхозназначения ставка земельного налога устанавливаюся муниципалитетами. Она не может превышать 0,3% (пп.1 п.1 ст. 394 НК РФ). Ставка значительно ниже, чем для остальных категорий земель. Сохраняется ли пониженная ставка, если земли переданы в аренду? А если земля простаивает? Узнайте экспертное мнение КонсультантПлюс, получив пробный доступ к системе бесплатно.

Формулу для расчета земельного налога см. здесь.

- Бухучет при этом ведется с использованием стандартных счетов и проводок для внеоборотных активов. Например, поступление участка земли в собственность отражается так:

- Дт 08 Кт 60, 76, 75, 98 — приобретено право собственности на землю;

- Дт 01 Кт 08 — земля принята на баланс по акту.

ОБРАТИТЕ ВНИМАНИЕ! Для операций с землей существуют отдельные формы первички, утвержденные приказом Министерства сельского хозяйства РФ от 16.05.2003 № 750. Например, для оприходования земельного участка сельхозназначения (угодий) применяется форма 401-АПК.

Как различия в с/х отраслях влияют на бухучет в них

Отраслевые различия ведут к тому, что классификация одних и тех же видов деятельности для целей бухгалтерского учета в сельском хозяйстве может отличаться.

Например, для предприятия, производящего комбикорма, посев и уборка соответствующих культур, заготовка сена будут основными видами деятельности. А для предприятия, специализирующегося на откорме крупного скота, та же заготовка сена на имеющихся сенокосах станет вспомогательным производством.

Соответственно, по-разному будет обеспечен учет:

- производитель комбикорма будет учитывать свои затраты на заготовку сена на счете 20;

- а владелец мясной фермы — на счете 23;

- бухгалтерский учет молока в сельском хозяйстве ведется на субсчетах, открытых к счетам 20 «Переработка молока» и 10 «Молоко» как сырье.

Нюансы учета сезонного производства

Из-за климатических условий деятельность большинства с/х предприятий носит сезонный характер. Это ведет к тому, что у предприятия есть периоды активности и простоя. И если с отсутствием дохода в несезон все более-менее ясно, то как быть с расходами?

В периоде простоя важно правильно классифицировать расходные статьи для целей учета:

- на активы;

- расходы, относящиеся к будущим периодам;

- текущие расходы.

Как можно заметить из этой классификации, предполагается, что в периоде простоя у с/х предприятия нет прямых затрат, связанных с реализацией продукции, т. к. нет реализации. Отметим, что в состав прямых затрат в сельском хозяйстве включаются:

- прямые материальные затраты на производственный процесс;

- расходы на оплату труда занятых в основном производстве сотрудников (в том числе взносы на их обязательное страхование);

- амортизация основных средств, используемых в основном производстве.

Таким образом, все расходы, произведенные в периоде простоя для обеспечения работы в следующем сезоне, учитываются либо как активы, либо как расходы, понесенные в текущем периоде, но относящиеся к будущим.

Исключение составляют постоянные косвенные расходы, например зарплата администрации. Они относятся в расходы ежемесячно.

ООО «Комбикорм», ведущее деятельность в средней полосе России, в феврале 2022 года произвело такие расходы:

- приобрело новый комбайн;

- отремонтировало 2 уже имеющихся комбайна собственными силами;

- приобрело семена нового сорта кормовой кукурузы;

- выплатило зарплату руководителю и бухгалтеру.

В учете ООО сделаны проводки:

- Дт 08 Кт 60 — отражено приобретение нового комбайна;

- Дт 97 Кт 60 — закуплены запчасти и материалы для ремонта 2 старых комбайнов;

- Дт 97 Кт 70 — начислена зарплата техникам, производившим ремонт;

- Дт 97 Кт 69 — начислены страховые взносы с сумм, относящихся к ремонту оборудования;

- Дт 10 Кт 60 — оприходован посадочный материал (семена);

- Дт 26 Кт 70, 69 — начислена зарплата администрации и страховые взносы с нее.

В отношении заработной платы следует иметь в виду, что трудовые отношения с сезонными работниками тоже имеют свою специфику. В нашей статье подробно останавливаться на сезонных работниках мы не будем.

В завершение темы сезонности нельзя не коснуться начисления амортизации в сельском хозяйстве.

До конца 2021 года для целей бухучета амортизация используемых сезонно ОС должна была начисляться в течение сезона. То есть годовую норму нужно было вложить в сезон (п. 19 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н). Например, если деятельность велась 5 месяцев в году, то за каждый месяц сезона нужно было списывать 1/5 годовой нормы амортизационных отчислений. Но в ФСБУ 6/2020 «Основные средства», действующем с 2022 года, отсутствует правило, имеющееся в п. 19 ПБУ 6/01, согласно которому по основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений начислялась равномерно в течение периода работы организации в отчетном году. Поскольку ФСБУ 6/2020 «Основные средства», действующий с 2022 года, не регламентирована периодичность начисления амортизации, органиизация вправе выбрать наиболее подходящий для себя вариант списания амортизации.

Как правильно начислять амортизацию по основным средствам по новым правилам ФСБУ 6/2020 «Основные средства», узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

ВАЖНО! Для целей налогового учета ситуация с амортизацией ОС иная. П. 3 ст. 256 НК РФ не предусматривает исключения из состава амортизируемого имущества ОС из-за их сезонного использования. Равно как не предусмотрено в НК РФ сезонное начисление амортизации методом, применяемым в бухучете. Для целей налогообложения амортизация в сельском хозяйстве начисляется в соответствии с НК РФ, что ведет к образованию временных налоговых разниц при сезонных работах.

С 2022 года ПБУ 6/01 утратил силу. Вместо него действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как правильно учитывать изменение первоначальной стоимости ОС при применении новых стандартов, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Разграничение по производственным циклам

Еще одна особенность сельского хозяйства в том, что производственный цикл часто не совпадает с отчетным годом. Пример — выращивание озимых культур, которые засеваются осенью одного года, а собираются весной — летом следующего.

В результате в бухучете с/х организаций принято разграничение расходов на производство по периодам (годам):

- затраты прошлых периодов (лет) под урожай текущего;

- затраты текущего периода под урожай будущего;

- затраты текущего периода под урожай в нем же.

Для организации распределения прямых затрат на счете 20 открываются аналитические субсчета. Например, 20/производство отчетного года и 20/производство будущего года.

Дополнительный нюанс существует и для распределяемых расходов. Они являются самостоятельными промежуточными объектами учета затрат (см. п. 44 методических рекомендаций Минсельхоза России, утвержденных приказом Минсельхоза от 06.06.2003 № 792). То есть в течение года эти расходы учитываются на отдельных аналитических счетах, а в конце распределяются на аналитику затрат по годам — под урожай текущего года и будущего.

Еще один нюанс формирования себестоимости, вытекающий из биологических особенностей сельского хозяйства, — применение плановой и фактической себестоимости.

Для смещенного производственного цикла характерен учет затрат по плановой себестоимости в течение календарного года. Фактическая себестоимость определяется 1 раз в последний день года путем специального расчета. Выявленные отклонения между фактом и планом относятся:

- по уже реализованной в отчетном году продукции — на счет 90;

- остатку готовой продукции на складах — на счет 43.

ООО «Агроном» в 2021 году приняло решение сеять озимую пшеницу. Помимо этого, ООО высевает и другие зерновые культуры. В 2022 году обнаружилось, что в результате заморозков погибло порядка 20% урожая озимых.

В сентябре 2022 года ООО сделало проводку: Дт 20 (урожай-2021) Кт 10, 70, 69 — на сумму прямых фактических затрат на посев озимых — 1 000 000 руб.

В декабре 2021 года ООО провело расчет фактической себестоимости за 2021 год:

- Дт 20 (урожай-2020) Кт 20 (амортизация ОС) — 200 000 руб. (списана распределенная между видами посевов амортизация используемых ОС на урожай текущего года);

- Дт 20 (урожай-2021) Кт 20 (амортизация ОС) — 100 000 руб. (списана распределенная амортизация на урожай следующего года);

- Дт 43 Кт 20 (урожай-2020) — 200 000 руб. (списаны отклонения факта от плана на счет готовой продукции текущего года).

В мае 2022 года:

- Дт 20 (урожай-2021) Кт 10, 60, 70, 69 — 400 000 руб. (учтены расходы на уборку урожая озимых по плановой себестоимости);

- Дт 43 Кт 20 (урожай-2020) — 1 500 000 (1 000 000 + 100 000 + 400 000) руб. (сформирована текущая себестоимость урожая озимых в 2019 году);

- Дт 91 Кт 20 (гибель посевов — 2021) — 300 000 руб. (отражен в учете убыток от гибели посевов);

- Дт 90 Кт 43 — 1 500 000 руб. (списана себестоимость реализованных озимых).

В декабре 2022 года ООО нужно будет закончить расчеты по урожаю озимых — 2021:

- Дт 20 (урожай-2021) Кт 20 (амортизация ОС) — 100 000 руб. (списана распределенная амортизация ОС за сезон 2021 года);

- Дт 90 Кт 20 (гибель посевов) — 300 000 руб. (отсторнирована себестоимость реализованного урожая на сумму убытка от гибели посевов);

- Дт 90 Кт 20 (урожай-2021) — 100 000 руб. (скорректирована себестоимость реализованного урожая на сумму распределяемых расходов).

Поскольку растениеводство в РФ не всегда приводит к прибыли, государство выделяет финансовую поддержку данной категории сельхозпроизводителей. Субсидии выделяются на определенные цели и должны быть учтены раздельно от других финансовых потоков. Как правильно организовать такой учет и какие нюансы учесть, чтобы избежать лишних налогов и претензий фискалов? Получите бесплатный пробный доступ к системе КонсультантПлюс и читайте ответы на эти и другие вопросы в консультации эксперта.

Внутрихозяйственный оборот в сельском хозяйстве

Для сельхозпредприятий часто характерно использование результатов производственного цикла в следующем или параллельном производственном цикле. Например, часть урожая агрокультур, являющаяся готовой продукцией растениеводства, может быть оставлена в качестве посевного материала. Часть выращенных на продажу овощей может быть использована как добавка к корму животных при выращивании и откорме.

Подобные операции требуют особого отражения на счетах бухучета внутрихозяйственных оборотов. Выполняется перенос части себестоимости основного производства или готовой продукции снова в тот же производственный цикл или другое основное производство.

Нетипичные проводки при этом такие:

- Дт 20 (аналитика 1) Кт 20 (аналитика 2);

- Дт 20 (аналитика 2) Кт 43 (аналитика 1).

Подробнее об учете внутрихозяйственных оборотов читайте здесь.

Итоги

Бухгалтерский учет в сельском хозяйстве имеет большое количество нюансов. Несмотря на то, что он ведется с применением общих основ и общего плана счетов, порядок учета отдельных статей может существенно отличаться от порядка в других отраслях. Это связано в первую очередь со спецификой с/х деятельности, зависящей от природных биологических циклов, климатических условий и использования земли как основного актива.

Источник