Урожай ниже, конкуренция выше

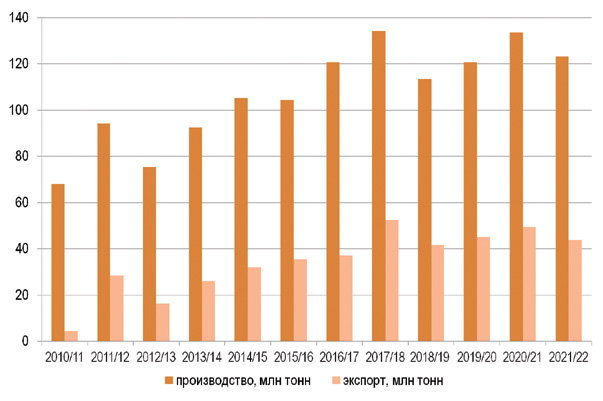

Согласно прогнозам, по итогам 2021/22 сельскохозяйственного сезона Россия произведет 123 млн тонн зерновых, из которых на экспорт отправит не более 44 млн тонн, это соответственно на 8% и 11% меньше по сравнению с показателями прошлого сезона. Данная ситуация обусловлена как низким урожаем из-за погодных условий, так и введенными государством в этом году экспортными пошлинами на зерно. Кроме того, экспорт российского зерна дополнительно осложняется усилением конкуренции за рынки сбыта со стороны Австралии, Украины и других стран – производителей зерновых.

Меньше, чем в прошлом году

По данным Минсельхоза, по состоянию на 26 августа 2021 года в России было убрано 87 млн тонн зерна с площади 31,3 млн га при урожайности 27,8 ц/га. Темпы уборки оказались на 7,5% ниже по сравнению с прошлогодними (94,1 млн тонн).

По оценкам экспертов, примерно такое же снижение произойдет и по итогам всего 2021/22 сельскохозяйственного сезона (с 1 июля 2021 года по 30 июня 2022 года). Так, аналитики компании «ПроЗерно» прогнозируют сбор зерновых в объеме 123 млн тонн, что на 7,8% ниже по сравнению с урожаем прошлого сезона.

Похожие оценки приводят и другие отраслевые эксперты, причем многие из них за последние недели пересмотрели ранее сделанные прогнозы урожая зерна (в первую очередь пшеницы) в сторону снижения, что связано, во-первых, со снижением показателей Росстата по площадям под озимыми, во-вторых, с негативным влиянием погодных условий на урожай. Например, «СовЭкон» снизил прогноз урожая пшеницы в России с 82,3 млн тонн до 76,4 млн тонн, а затем до 76,2 млн тонн.

Впрочем, даже с учетом снижения урожай зерновых будет достаточно высоким – он станет третьим в новейшей истории России после показателей 2017/18 и 2020/21 годов – 134,1 млн и 133,5 млн тонн соответственно (рис. 1). По словам министра сельского хозяйства России Дмитрия Патрушева на пленарном заседании в рамках выставки «Всероссийский день поля-2021», это «достойный урожай, который позволит обеспечить внутренний рынок и реализовать внешнеторговый потенциал».

Рис. 1. Валовой сбор и экспорт зерна в России в 2010/11-2021/22 с/х сезонах

Источник: Минсельхоз, ФТС России, оценки аналитиков рынка

По состоянию на август 2021 года сбор зерна по регионам РФ был различным: из-за длительной жары и засухи образовались существенные провалы по Приволжскому, Уральскому и Центральному округам, которые компенсировались за счет юга. Самый значительный прирост был отмечен в ключевых зернопроизводящих регионах страны – на Дону, Кубани и Ставрополье, значительное увеличение урожайности зерна также было зафиксировано в Сибири.

Пошлиной по экспорту

По данным ФТС России (без учета данных о взаимной торговле с государствами – членами ЕАЭС за июль и август) на 26 августа, в 2021/22 сезоне было экспортировано 5,3 млн тонн зерновых культур, что на 27,6% меньше, чем за аналогичный период прошлого сезона (7,3 млн тонн).

Ожидается, что по итогам 2021/22 сельскохозяйственного сезона (с 1 июля 2021 года по 30 июня 2022 года) производство зерна в России составит 123 млн тонн, экспорт – 43,8 млн тонн (в прошлом с/х сезоне показатели составляли 133,5 млн и 49,4 млн тонн соответственно).

В то же время аналитики указывают на некоторое ускорение недельных темпов экспорта российского зерна в конце августа и связывают это, во-первых, с повышенным спросом на российскую пшеницу со стороны ряда стран-импортеров. Так, по оценкам «Русагротранса», в конце августа повышенный спрос на российскую пшеницу был со стороны Турции, Ирана и Саудовской Аравии, что было связано с низким качеством урожая пшеницы в ряде стран ЕС из-за сильных дождей. Во-вторых, ускорение темпов экспорта обусловлено ожидаемым значительным повышением экспортной пошлины на пшеницу.

Напомним, что с 15 февраля 2021 года в России были введены ограничения на вывоз зерновых. До 1 июля 2021 года действовала тарифная квота: экспортировать было разрешено 17,5 млн тонн зерна (пшеницы, ржи, ячменя и кукурузы), экспорт сверх этого объема облагался пошлиной в размере 50% от таможенной стоимости. В пределах квоты с 15 февраля была введена экспортная пошлина на пшеницу: до 1 марта она составляла 25 евро за тонну, затем была увеличена до 50 евро за тонну. С 15 марта также были введены пошлины на экспорт кукурузы и ячменя соответственно 25 и 10 евро за тонну.

Со 2 июня для пшеницы, кукурузы и ячменя стал работать постоянно действующий механизм «зернового демпфера», который предполагает еженедельный расчет пошлины, исходя из мировых цен предыдущего периода (60 дней). Например, на период 1-7 сентября 2021 года пошлина на вывоз российской пшеницы была установлена на уровне $39,4 за тонну против $31,7 за тонну. Аналогично были значительно увеличены пошлины на экспорт ячменя и кукурузы.

Аналитики обращают внимание на то, что с учетом продолжающегося роста мировых цен, спровоцированного в том числе выходом отчета Минсельхоза США (USDA), где были неадекватно снижены прогнозы урожая и экспорта российской пшеницы, рост пошлины будет продолжаться: в сентябре она превысит $40 за тонну, а в октябре может достичь $55.

Влияние «зернового демпфера»

По данным «Русагротранса», объемы перевалки экспортного зерна выросли практически по всем морским портам, где осуществляется перевалка зерновых (Новороссийск, Туапсе, Тамань, порты Балтики, малые порты Азовского моря), и направлениям (за исключением порта Кавказ, портов Каспия и Азербайджана). А экспортные цены на российскую пшеницу с содержанием протеина 12,5% с поставкой в сентябре выросли к концу августа на $2,5 за тонну в течение недели, до $295-300 за тонну (FOB). Однако затем под влиянием растущей пошлины закупочные цены в портах стали снижаться.

Эксперты прогнозируют, что временный всплеск экспортной активности скоро сменится снижением экспорта. Согласно оценкам «Русагротранса», экспорт зерна в текущем сельскохозяйственном сезоне составит 47,8 млн тонн, по оценкам аналитической компании «СовЭкон» – 43,8 млн тонн.

«За период, прошедший после введения в этом году экспортных пошлин на зерно, российские сельхозпроизводители уже недополучили порядка 200 млрд рублей. И пока пошлины будут сохраняться, недополучение останется примерно на таком же уровне», – говорит директор «СовЭкона» Андрей Сизов. По его оценкам, общие потери растениеводства от введения пошлин за период 1,5 сельскохозяйственных сезонов (включая вторую половину закончившегося сезона и наступивший сезон), составят 0,5 трлн рублей.

«Кроме огромных финансовых потерь, введение пошлин грозит средне- и долгосрочными негативными последствиями: речь идет о снижении объемов инвестиций в связанные сектора, в том числе в новые портовые мощности по перевалке зерна», – считает А.Сизов. По его словам, несколько проектов по созданию портовых мощностей в Азово-Черноморском бассейне и на Балтике, которые находились в высокой степени проработки, после введения пошлин были официально заморожены, а по факту – отложены не неопределенный период.

Впрочем, механизм «зернового демпфера», принятый правительством и направленный главным образом на сдерживание аппетитов зерновых трейдеров, включает в себя возврат полученных через экспортную пошлину средств аграриям, этими средствами будет компенсирована часть затрат на производство и реализацию зерна. Также данный механизм направлен на предотвращение роста цен на зерно и конечную продукцию на внутреннем рынке.

Обострение конкуренции

В тройку импортеров российского зерна традиционно входят Турция, Египет и Саудовская Аравия. Также российское зерно ввозят страны СНГ, Северной Африки, Ближнего Востока, Америки. Каждый год список импортеров зерна из России пополняется новыми участниками, осуществляющими как разовые, так и регулярные закупки, однако общая структура российского экспорта остается более или менее постоянной.

«В географической структуре экспорта российского зерна принципиальных изменений не предвидится, но можно ожидать более активного сокращения экспорта в отдаленные регионы – в первую очередь в страны Юго-Восточной Азии – по сравнению с регионами, которые территориально ближе расположены к России», – говорит А. Сизов. По его мнению, это связано с общим сокращением предложений, значительным ростом ставок фрахта, а также с усилением конкуренции со стороны Австралии, которая, будучи основным конкурентом России по поставкам зерновых в этот регион, вероятно, соберет высокий урожай.

Что касается экспорта зерна в страны, территориально расположенные ближе к России, то здесь, по оценкам «СовЭкона», заметно усиление конкуренции со стороны Украины, которая в этом году тоже собрала рекордный урожай пшеницы и кукурузы и заявила о готовности к завоеванию новых экспортных рынков зерна из-за благоприятной конъюнктуры. По прог-нозам USDA, Украина экспортирует в этом году рекордные 23,5 млн тонн пшеницы и 32 млн тонн кукурузы. Руководство страны призвало бизнес проявить максимальную ответственность и отправлять на экспорт только ту продукцию, которая соответствует всем необходимым нормам и требованиям.

«Конечно, конкуренция на мировом рынке была всегда, но сегодня она становится более острой, особенно со странами – производителями зерна, которые не вводят подобных (российским – ред.) ограничений. Активно и успешно конкурирует с Россией и Европа, где урожай существенно вырос», – отмечает гендиректор «СовЭкона».

Растет конкуренция и на уровне импортеров зерна. К примеру, в авгус-те 2021 года Грузия объявила, что из-за высоких цен намерена отказаться от российской пшеницы, хотя наша страна является основным ее поставщиком. Грузия планирует переориентироваться на пшеницу Казахстана, рассчитывая, что из-за нестабильной ситуации в Афганистане Казахстан переориентирует эти объемы на грузинский рынок.

Еще один характерный пример: государственная компания по закупкам продовольствия Египта GASC заявила, что закупила 180 тыс. тонн румынской и украинской пшеницы, так как российская продукция не прошла по цене.

Безусловно, российское зерно не останется без потребителей на мировом рынке, но приходится признать, что конкуренция здесь становится все более острой и России все сложнее удерживать ведущие позиции, особенно в условиях низкого урожая и высоких экспортных пошлин.

Источник

Урожай зерновых: рекорда не будет

Прогнозы Минсельхоза и ряда аналитиков по поводу итогового урожая зерновых сильно расходятся. Ведомство смотрит в будущее оптимистичнее.

По оперативным данным органов управления АПК субъектов РФ, по состоянию на 28 сентября года зерновые и зернобобовые культуры обмолочены с площади 40,3 млн га (всего в стране зерновой клин занимает почти 45 млн га). Намолочено 105,4 млн тонн зерна, урожайность составляет 26,2 центра с гектара. На ту же дату прошлого года было намолочено 121,8 млн тонн зерна при урожайности 28,7 ц/га, подсчитали в «Интерфаксе».

Пшеница обмолочена с площади 26,3 млн га и собрано ее 74,2 млн тонн с расчетной урожайностью 28,2 ц/га. В прошлом году на эту дату было собрано 85,2 млн тонн, а урожайность составляла 30,6 ц/га.

Стоит напомнить, что в 2020 году Россия собрала в чистом весе 132,9 млн тонн зерна. По данным Росстата, это оказалось на 9,7% больше, чем в 2019 году (121,2 млн тонн), а урожай стал вторым по величине в истории РФ (рекорд был поставлен в 2017 году — 135,5 млн тонн).

Уже очевидно, что в 2021 году рекорда ждать не стоит. Погодные условия были не столь благоприятными: в ряде регионов наблюдалась засуха, а в некоторых, напротив, избыточные для высокого урожая дожди.

Дефицита нет, но меры принимаются

Природные катаклизмы повлияли на снижение сбора зерна в России, и по сравнению с прошлым годом он может составить 118,7 млн тонн, в том числе 74,7 млн тонн пшеницы, считает директор департамента стратегического маркетинга «Русагротранса» Игорь Павенский — такой прогноз он сделал на конференции «Растениеводство России». Заметим, что прогноз Минсельхоза намного оптимистичнее: согласно ему, урожай зерна в 2021 году в чистом весе составит 127,4 млн тонн, в том числе 81 млн тонн пшеницы.

В любом случае, некоторые отраслевые эксперты уже заявили, что из-за снижения урожая Россия может снизить объем экспорта пшеницы и потерять статус лидера мирового рынка по поставкам этого вида зерна. В частности,

«Интерфакс» со ссылкой на исследование ИКАР «Аграрные пошлины: макроэкономический эффект и альтернативные пути поддержки населения» пишет, что экспорт пшеницы из РФ в этом сельскохозяйственном году составит 31-31,5 млн тонн при ее сборе на уровне 74-75 млн тонн.

На рост зерновых цен уже пожаловались производители макаронных изделий. К примеру, владелец холдинга «Алтан» Валерий Покорняк заявил, что цена на пшеницу твердых сортов на пр-38 тыс. руб. Переработчики не согласны с такими высокими заработками доходами аграриев и настаивают на введении дополнительной экспортной пошлины на пшеницу. В противном случае они грозят подорожанием своей продукции на магазинных полках. Аграрии же указывают на то, что нужно снижать торговую наценку в торговых сетях.

Минсельхоз, впрочем, поспешил сообщить, что дефицита твердой пшеницы на российском рынке не наблюдается: страна обеспечивает свои внутренние потребности в этой продукции. Правда, в министерстве добавили, что в настоящее время для наращивания объемов производства ведомство прорабатывает вопрос расширения мер господдержки аграриев в рамках компенсирующей и стимулирующей субсидий, пишет РБК.

Определенные меры действительно принимаются. Так, согласно сообщению Минсельхоза, экспортная пошлина на пшеницу из РФ уже повышена с 29 сентября с 50,9 до 53,5 доллара за тонну (прежняя ставка действовала по 28 сентября). Размер пошлины рассчитан на основе индикативных цен (276,5 доллара за тонну против 272,8 доллара неделей ранее). Новая ставка пошлины будет действовать по 5 октября.

Мир проедает запасы

Мировые цены на пшеницу находятся сегодня на максимуме с 2014 года — около 270 долларов за тонну американской красной пшеницы стоят фьючерсы в Чикаго, отмечает аналитик товарных рынков отдела глобальных исследований компании «Открытие Инвестиции» Оксана Лукичева. В России экспортная стоимость пшеницы FOB Черное море на 24 сентября составила, по данным Совэкона, 304 доллара за тонну.

Резкий рост цен на мировом рынке пшеницы начался с июля 2020 года — в связи с увеличившимся во время и после пандемии спросом со стороны Китая, стран Ближнего Востока и Северной Африки, напоминает эксперт. Сказался фактор прерывания наработанных логистических цепочек. Кроме того, несколько крупных производителей (например, Австралия, Канада, страны ЕС, США) пострадали от неурожая зерновых в прошлом и нынешнем сезонах. В результате второй год мировой рынок пшеницы находится в дефиците, накопленные запасы постепенно снижаются.

Хотя, по данным Минсельхоза США, накопленные запасы пшеницы в мире довольно высоки, в последние сезоны они проедаются, и это толкает цены вверх. В этом году урожай зерновых ожидается ниже и в России: по данным Минсельхоза РФ, на 22 сентября собрано 103,1 млн тонн зерна, из которых 72,9 млн тонн пшеницы (против 119,0 и 84,1 млн тонн на ту же дату прошлого года). Однако, хотя прогноз на урожай в России относительно прошлого года понижен, он все равно ожидается достаточно высоким — Минсельхоз, в частности, оценивает экспортный потенциал сезона 2021-22 годов на уровне 51 млн тонн (в прошлом сезоне вывезено 49 млн тонн зерна, из них 38 млн тонн — пшеницы).

Что же касается состояния российского внутреннего рынка, то еще в 2020 г. были предприняты шаги по ограничению чрезмерного экспорта зерновых, начавшегося вследствие девальвации рубля, и введены экспортные пошлины, напоминает Лукичева. С августа 2021 года пошлины для пшеницы, кукурузы и ячменя рассчитываются еженедельно, в зависимости от цены FOB: с 29 сентября по 5 октября она составляет на экспорт пшеницы 53,5 доллара за тонну. Принятые меры значительно затормозили экспорт в текущем сезоне: с июля по сентябрь он составляет в среднем около 3,8 млн тонн в месяц против 4,9 млн тонн за тот же период 2020 года.

Сформировавшиеся в сезоне 2021-22 годов высокие цены вряд ли понизятся, поскольку спрос как на мировом рынке, так и внутри России, остается высоким, считает аналитик. В следующем сезоне, по предварительной оценке, цены, скорее всего, останутся на высоком уровне, хотя сейчас говорить об этом сложно из-за незавершенной пока посевной.

Конечно, внутренние цены на пшеницу в России находятся сейчас на высоком уровне — по третьему классу около 15 тыс. руб., признает Оксана Лукичева. Но, по ее мнению, мукомолы вряд ли имеют повод скандалить: повысился уровень цен на все товары, а не только на зерновые. И случилось это не по причине высокого экспорта в текущем сезоне.

Посевные площади — расширять, урожайность — повышать

Для аграриев каждый год является особенным, говорит преподаватель кафедры финансовых дисциплин Высшей школы управления финансами Анатолий Гожий. Он напоминает, что влияние климатического фактора вносит элемент нестабильности в процесс воспроизводства сельхозпродукции. Низкая предсказуемость перспектив аграрной отрасли даже на краткосрочном горизонте предполагает максимальное использование благоприятной текущей конъюктуры для наращивания капитализации.

Рост мировых цен на продукцию АПК (и прежде всего зерновые) обеспечил российским производителям высокую доходность за счет наращивания экспорта. Пшеница же является главной агрокультурой в мировой торговле и основным продуктом агроэкпорта нашей страны. Причем, лидерство России в международной торговлей пшеницей имеет все возможности для превращения в абсолютное доминирование на мировом рынке зерна.

Несомненно, период неограниченного вывоза пшеницы за рубеж по высоким ценам (да еще при слабом рубле) обеспечил рекордную рентабельность аграриям — даже с учетом того, что часть доходов была «съедена» растущими издержками. Однако, следует учитывать значение продукции агропромышленного сектора в целом и производства пшеницы в частности для обеспечения продовольственной безопасности страны, отмечает эксперт.

Экспорт, несомненно, важен для капитализации отрасли, но базироваться он должен на избытке зерна внутри страны, уверен Гожий. Иначе рост цен на продукты питания вполне может перерасти в галопирующую инфляцию. В частности, возникший сегодня экспортно-импортный дисбаланс по твердым сортам пшеницы вполне способен спровоцировать рост цен на макаронные изделия. В этом смысле регулирование государством рынка зерна через систему заградительных пошлин и квот на вывоз в сочетании со стимулирующими и компенсационными субсидиями является необходимой составляющей сбалансированности продовольственного рынка. Причем, интересы внутреннего потребления должны стоять во главе угла проводимой государством агрополитки.

Будет ли Россия в мировой торговле пшеницей стоять на перовом месте, или опустится несколько ниже — не столь важно, считает Гожий. Для сохранения лидирующих позиций у нас есть все возможности. Глобальные климатические изменения в чем-то мешают, но в чем-то и помогают нашей стране: с одной стороны, участились засухи и снизилась устойчивость в сборе урожая в ключевом зерновом регионе — на юге европейской части. С другой стороны, более теплые зимы создают возможности расширения посевов озимой пшеницы (а ее урожайность в два раза выше, чем у яровой), в том числе и за счет вовлечения в производство прежде непригодных для выращивания зерна регионов — прежде всего, Сибири.

То есть, возможности экстенсивного развития сельского хозяйства в нашей стране далеко не исчерпаны, заключает Анатолий Гожий. Россия остается одной из немногих стран, в которых сохраняется потенциал расширения пахотных земель. Но внедрение интенсивных аграрных технологий остается актуальной проблемой. Урожайность пшеницы в нашей стране в два раза ниже, чем в Евросоюзе. Так что стимулирование государством вложения полученных прибылей в основные фонды — это важная составляющая развития отрасли.

Источник