Производство удобрений в России в 2020 году поставило рекорд

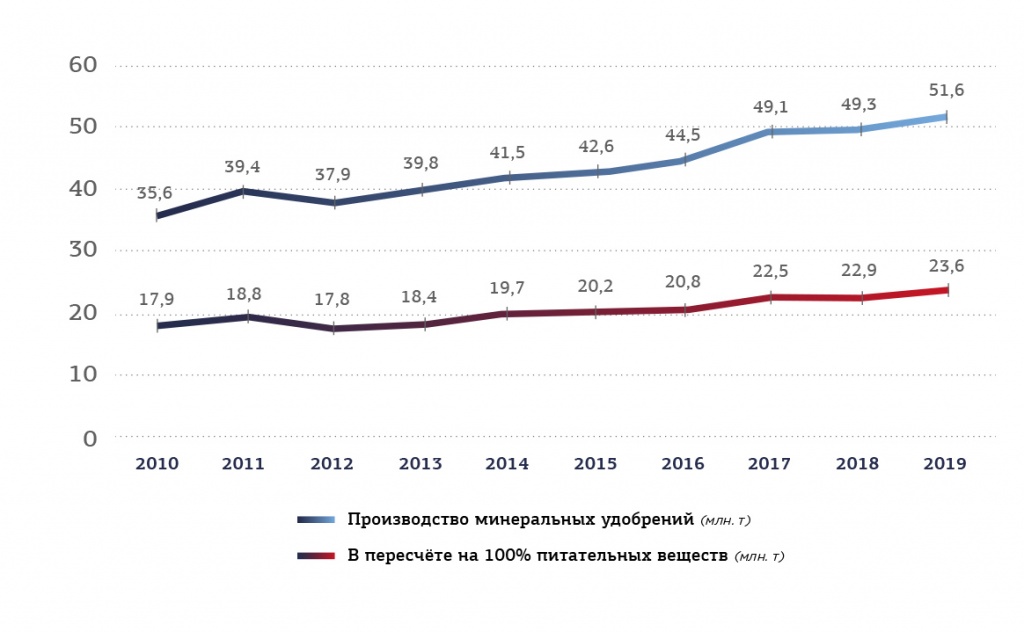

Российские производители минеральных удобрение поставили рекорд, выпустив в 2020 году более 52 млн тонн своей продукции. Этому способствовали высокий спрос на внутреннем рынке и рост экспортных цен во второй половине года, пишет «Коммерсантъ» со ссылкой на Российскую ассоциацию производителей удобрений (РАПУ).

По данным РАПУ, крупнейшие компании нарастили выпуск на 4,9%, до 52 млн тонн, это рекордный уровень для этого сектора промышленности. Поставки минеральных удобрений сельхозпроизводителям в России в 2020 году выросли на 20,4%, до 11,5 млн тонн (в физическом весе). Около 24% рынка пришлось на «Фосагро», 17,9% — на «Еврохим», 14,7% — на «Уралхим». «Фосагро», по ее собственным данным, в 2020 году увеличила поставки российским клиентам на 12%, до 3,54 млн тонн. Производство компании выросло на 5%, до 10 млн тонн. «Акрон» нарастил производство минудобрений без учета собственного потребления на 5,9%, до 6,5 млн тонн. Остальные крупнейшие российские производители пока не подвели производственные итоги года. В РАПУ объяснили, что определяющий фактор спроса на минеральные удобрения — наличие у аграриев свободных средств, в течение прошлого года российская сельхозпродукция была высоколиквидной. В ассоциации ожидают сохранения роста спроса на удобрения и в 2021 году. По прогнозу Минсельхоза, к 2024 году закупки удобрений аграриями должны удвоиться по сравнению с показателем 2020 года.

На рост производства оказал позитивное влияние рост цен на удобрения. Восстановление цен началось в третьем квартале и поддерживалось ростом спроса в Азии и Латинской Америке. Фосфорные удобрения в целом по итогам 2020 года подорожали примерно на 40%, это произошло в основном за счет сокращения производства в начале года в Китае, крупнейшем производителе фосфорных удобрений, из-за пандемии коронавируса. По данным Sberbank CIB, мировой рост спроса на фосфатную продукцию в 2020 году составил 3%, что превышает динамику последних пяти лет. По азотных удобрениям в Sberbank CIB ожидают роста средней цены DAP по итогам 2021 года на 35%, до $435 за тонну. В целом цены на азотные и фосфорные удобрения на глобальном рынке уже достигли и превысили докризисные отметки и закрепятся на этом уровне на ближайшие несколько месяцев, считают аналитики Газпромбанка. Нина Адамова из Газпромбанка отмечает, что сектор удобрений — один из немногих сегментов глобальной экономики, который продемонстрирует рост потребления и производства по итогам 2020 года. По прогнозу Адамовой, цены на удобрения российских производителей, вероятнее всего, останутся высокими в ближайшие несколько месяцев благодаря спросу на внутреннем и внешнем рынках. Это компенсирует компаниям негативный эффект от решения правительства повысить НДПИ для отрасли в 3,5 раза.

По оценке Минсельхоза США, в начале 2021 года спрос на сельскохозяйственную продукцию в мире значительно превышает предложение из-за неблагоприятных погодных условий в США и Южной Америке. В результате цены на аграрную продукцию выросли до рекордных уровней, что стимулирует спрос на удобрения. По данным экспертов, за последнюю неделю цены на удобрения в Европе, Бразилии, Аргентине и США выросли в среднем на $10–30. Средняя цена на фосфорные удобрения — примерно $450 за тонну FOB, на карбамид — $340, аммиачную селитру — $220. По прогнозу IFA, в целом глобальное потребление удобрений в 2020/2021 сельхозгоду вырастет на 2%, а спрос на фосфорные удобрения — на 3,2%. Наиболее сложной остается ситуация на рынке хлористого калия. В 2020 году некоторые из игроков этого рынка подписали долгосрочные контракты с Китаем со снижением цены на 24% — по $220 за тонну. Нина Адамова из Газпромбанка объясняет медленное восстановление цен в калийном сегменте профицитом этих удобрений на глобальном рынке.

Источник

Новый рекорд для «Фосагро»: 10 миллионов тонн удобрений в 2020 году

«Фосагро» (MCX: PHOR) — крупнейший производитель фосфорсодержащих удобрений и фосфатного сырья в России и Европе. Компания производит более 50 марок удобрений и сопутствующих товаров, которые продаются в сотне стран по всему миру для сельскохозяйственной отрасли.

28 января на своем сайте компания опубликовала операционные данные за 2020 год. Бизнес обновил максимумы по ключевым производственным показателям, подтвердив звание одного из лидеров отрасли.

Ситуация на рынке удобрений

Ежегодный рост объемов производства и продаж своей продукции «Фосагро» демонстрирует в условиях высокой конкуренции на фоне перепроизводства на мировом рынке удобрений. Из-за избытка предложения цены на фосфорные и азотные удобрения в последние годы находились на исторически низких уровнях.

В 1 половине 2020 года рынок удобрений испытал шок из-за пандемии коронавируса и жестких ограничительных мер, которые привели к сокращению объемов выпуска, помимо прочего, и в Китае, который выступает крупнейшим мировым производителем фосфорных удобрений. Из-за пессимистичных прогнозов и общей неопределенности в 1 полугодии цены на удобрения также снижались.

Но в 3 квартале началось их быстрое восстановление на фоне снятия ограничительных мер и повышенного спроса на продукцию в Азии и Латинской Америке. В результате по итогам всего 2020 года цены на фосфорные удобрения выросли почти на 40%.

Воспользовавшись сокращением производства в Китае и Индии, а также благоприятной ситуацией на внутреннем рынке, отечественные производители увеличили объемы выпуска удобрений по итогам года на 5% год к году — до 52 млн тонн. «Фосагро» стала лидером на российском рынке в 2020 году с долей 24%.

Как победить выгорание

Что с производством

Общий объем производства удобрений предприятиями «Фосагро» в 2020 году вырос на 5% год к году — до 10 млн тонн. Рекордного результата удалось достичь благодаря расширению и модернизации производственных мощностей предприятий холдинга.

«Фосагро» производит два основных вида удобрений: фосфорные и азотные, которые применяются для повышения урожайности. Объемы производства фосфорсодержащих удобрений и кормовых фосфатов увеличились на 4% — до 7,6 млн тонн. Выпуск азотных удобрений вырос на 7% — до 2,4 млн тонн.

«Фосагро» контролирует все этапы производства конечной продукции. В частности, компания выпускает апатитовый и нефелиновый концентраты на собственном горно-обогатительном комбинате «Апатит». Их она в дальнейшем использует при производстве удобрений и кормовых добавок.

Объемы выпуска апатитового и нефелинового концентратов остались на уровне 2019 года и составили 11,7 млн тонн.

Кроме этого, компания производит сырье для удобрений: серную кислоту, фосфорную кислоту, аммиак и сульфат аммония. Объемы производства сырья выросли за год на 10% — до рекордных 11,8 млн тонн — за счет запуска новых производственных линий.

Динамика объемов производства удобрений в миллионах тонн

| 2016 | 7,4 |

| 2017 | 8,3 |

| 2018 | 9 |

| 2019 | 9,5 |

| 2020 | 10 |

Динамика производства азотных и фосфорных удобрений в миллионах тонн

| Фосфорные | Азотные | |

|---|---|---|

| 2016 | 5,9 | 1,5 |

| 2017 | 6,6 | 1,7 |

| 2018 | 6,9 | 2,1 |

| 2019 | 7,3 | 2,3 |

| 2020 | 7,6 | 2,4 |

Динамика объемов производства апатитового и нефелинового концентратов в миллионах тонн

| 2016 | 9,4883 |

| 2017 | 10,5384 |

| 2018 | 11,0526 |

| 2019 | 11,6947 |

| 2020 | 11,7009 |

Динамика объемов производства сырья в миллионах тонн

| 2016 | 8,4 |

| 2017 | 9,4 |

| 2018 | 10,1 |

| 2019 | 10,8 |

| 2020 | 11,8 |

Что с продажами

Продажи «Фосагро» растут на фоне улучшения производства. Объем реализации удобрений по итогам 2020 года стал рекордным: вырос на 5% год к году, до 10 млн тонн.

Продажи фосфорных удобрений выросли на 6% — до 7,7 млн тонн, а азотных — на 4%, до 2,3 млн тонн. Это случилось благодаря нескольким факторам:

- Компания увеличила свои производственные мощности и произвела рекордные объемы продукции.

- В 2020 году выросли цены на овощи, фрукты и другие сельхозпродукты, что сделало покупку удобрения более доступной для аграриев.

- Благоприятные климатические условия в России и высокие экспортные цены сельхозпродукции поддержали спрос на внутреннем рынке.

- Из-за эффекта отложенного спроса рынок удобрений во втором полугодии достаточно быстро восстановился после ослабления карантинных мер в крупнейших странах-потребителях.

- В России ограничительные меры были относительно мягкими, в отличие от Индии и Китая, где производителям удобрений пришлось резко сократить объемы выпуска во 2 квартале прошлого года. Это позволило «Фосагро» воспользоваться конкурентным преимуществом и нарастить объемы продаж на ключевых внешних рынках.

Отдельно нужно отметить ситуацию на рынке Северной Америки, где продажи фосфорсодержащих удобрений сократились сразу на 47% по сравнению с 2019 годом.

Основной причиной стало расследование Комиссии по международной торговле США, которое инициировал американский производитель удобрений и один из основных конкурентов «Фосагро» — компания Mosaic. По итогам расследования комиссия пришла к выводам, что импорт фосфорных удобрений из России и Марокко наносит ущерб экономике США.

В результате Министерство торговли США ввело пошлины на импорт фосфорных удобрений из России и Марокко. По предварительным данным, для «Фосагро» компенсационная ставка составит внушительные 20,94%.

«Фосагро» не стала дожидаться окончательного решения и сократила экспорт в США еще на этапе проведения предварительного расследования. Рыночная ситуация позволила компенсировать потери за счет увеличения продаж на прочих рынках. Объем реализации фосфорных удобрений по итогам 2020 года вырос в Индии на 63%, в Африке — на 69%, в Латинской Америке — на 11%.

Объем продаж азотных удобрений удалось поддержать за счет сильного спроса на ключевых рынках России и Латинской Америки, где продажи выросли за год на 11 и 23% соответственно. При этом в Европе продажи снизились на 14%, а в Северной Америке — на 11%.

Источник

Рынок минеральных удобрений в России 2020: уверенный рост вопреки кризису

Несмотря на охвативший страну кризис, связанный с распространением новой коронавирусной инфекции, рынок минеральных удобрений продолжает демонстрировать уверенный рост, и в ближайшие пять лет может стать одним из самых динамично развивающихся в России.

Таблица 1. Рейтинг крупнейших производителей удобрений в РФ по занимаемой доле рынка в 2018 году

| Место в рейтинге в 2018 г. | Место в рейтинге в 2017 г. | Наименование организации | Регион | Выручка за 2018 год, млн руб. | Занимаемая доля рынка (по выручке) |

| 1 | 2 | АО «Апатит» |

Возглавляет рейтинг АО «Аптит» — крупнейший производитель минеральных удобрений, входящий в группу «Фос-Агро». Компания охватывает 49% рынка сложных удобрений и обеспечивает почти 26,8% продаж всех удобрений в России, а также активно реализует их за рубеж.

ПАО «Уралкалий», долгое время возглавлявший список крупнейших производителей минудобрений, с 2018 года занимает второе место в рейтинге. На рынке калийных удобрений доля предприятия составляет 90,5%.

Краткая характеристика рынка удобрений В РФ

Классификация удобрений

Геологические образования растительного происхождения (торф, торфотуф и т.д.)

Отложения континентальных водоемов (сапропель, ил)

Органические отходы промышленности и сельского хозяйства (опилки, жмых, навоз, птичий помет, компосты и пр.)

Средства биозащиты и биоконтроля

Производство удобрений в России является подотраслью химической промышленности. На долю минеральных удобрений приходится около 40% объема продукции химической промышленности РФ в денежном выражении и более 98% всех производимых удобрений.

Таблица 2. Доля минеральных и органических удобрений в общем объеме производства в РФ, в 2017-2019 гг.

| Виды удобрений | 2017 | 2018 | 2019 | |||

| Тыс.т | в % к итогу | Тыс.т | в % к итогу | Тыс.т | в % к итогу | |

| Удобрения минеральные или химические | ||||||