Договор о сотрудничестве

Договор о сотрудничестве представляет собой соглашение, в силу которого две или более сторон заключают соглашение о совместной деятельности, с целью закрепления в нем взаимных намерений.

Договор о сотрудничестве в настоящее время пользуется высокой популярностью. Это обусловлено тем, что стороны заключают соглашения на взаимовыгодных условиях для достижения поставленных задач, в то время как осуществление деятельности в одиночку может вызывать довольно много трудностей. Так, настоящее соглашение выражает намерения сторон, которые впоследствии образуют пути взаимодействия Контрагентов в рамках заключаемого договора.

Круг субъектов в рамках сделки о сотрудничестве не ограничен законодательством. Следовательно, в качестве участников соглашения могут выступать как физические и юридические лица, так и индивидуальные предприниматели.

Следует отметить, что какие-либо жесткие требования к содержанию договора также отсутствуют. Главным условием является непротиворечивость законодательству Российской Федерации.

Таким образом, договор о сотрудничестве может заключаться между различными субъектами, а содержание договора напрямую зависит от волеизъявления сторон. Ниже мы подробно характеризуем заключение такого вида договора, обратив внимание на различные нюансы при заполнении содержания документа.

Преамбула

Договор о сотрудничестве

Индивидуальный предприниматель «ИП Суворов», в лице Суворова Анатолия Михайловича, действующего на основании свидетельства о регистрации ИП от 28.03.2022 №18736389, с одной стороны

И

ООО «Снежинка», в лице генерального директора Ласточкина Мирослава Геннадьевича, действующего в соответствии с Уставом общества, с другой стороны

Заключили настоящий договор о нижеследующем:

Преамбула договора содержит в себе информацию, включающую в себя:

- Во-первых, вид заключаемого соглашения (в нашем случае это – договор о сотрудничестве);

- Во-вторых, место (город), в котором оформляется соглашение;

- В-третьих, дата заключения договора;

- В-четвертых, наименование организации, фамилия и инициалы представителей юридического лица, а также фамилия и инициалы предпринимателя.

Все вышеперечисленные позиции в совокупности представляют собой содержание преамбулы в рамках договора о сотрудничестве.

Далее прописываются разделы, содержащие существенные (без наличия которых договор не вступает в юридическую силу) и дополнительные (по усмотрению сторон) условия.

Предмет

Раздел о предмете включает в себя информацию, которая отражает цель заключаемого договора. В нашем случае сутью оформления соглашения является взаимное сотрудничество между его участниками, которые преследуют одну или несколько из следующих целей:

- Увеличение прибыли в связи с объединением сил Контрагентов;

- Повышение качества услуг;

- Совместная деятельность, подразумевающая взаимную поддержку;

- Повышение известности и популярности на рынке;

- Иные цели.

В зависимости от целей и возможностей контрагентов, содержание договора может быть различным. Поэтому, ниже мы постараемся привести лишь пример оформления такого раздела:

В соответствии с настоящим соглашениям стороны договариваются о совместном сотрудничестве, для достижения поставленных ими задач.

К задачам и целям Контрагентов относятся:

• Расширение клиентской базы для увеличения прибыли Контрагентов;

• Рекламная кампания продуктов совместными усилиями;

• Проведение совместных совещаний с целью обмена опытом;

• Проведение онлайн конференций с целью обучения сотрудников Контрагентов;

• Организация рабочих групп с целью повышения эффективности работы.

• Образование новых форм работы.

Согласно положениям настоящего договора стороны осуществляют совместную деятельность в сфере маркетинга.

Контрагенты осуществляют совместную рекламную деятельность своих продуктов.

Стороны оказывают друг другу финансовую поддержку на взаимовыгодных условиях.

Контрагенты делятся информацией, связанной с секретами производства.

Стороны ведут совместный поиск новых партнеров и покупателей.

Права и обязанности

В рамках данного раздела прописывается перечень обязательств, согласно которым стороны действуют. Содержание настоящего раздела может быть различным, так как обязательства напрямую вытекают от сущности соглашения.

Согласно принципу свободы договора, который действует в РФ в настоящее время, стороны могут прописывать в договоре любые условия, которые не противоречат законодательству. Таким образом, Контрагенты могут самостоятельно определять круг своих прав и обязанностей.

Мы же представим наиболее типовые формулировки, которые могут встретиться в рамках рассматриваемого раздела:

Стороны вправе:

• Действовать от своего имени в рамках осуществления совместной деятельности.

• Требовать друг от друга предоставления информации, связанной с ведением совместной деятельности.

• Требовать друг от друга надлежащего исполнения обязательств по договору о сотрудничестве.

• Расторгнуть или изменить условия договора по взаимному волеизъявлению.

Стороны обязуются:

• Не разглашать конфиденциальную информацию.

• Совместными усилиями осуществлять ведение предпринимательской деятельности.

• Помогать друг другу в ведении предпринимательской деятельности.

• Действовать по взаимному согласию.

• Оказывать друг другу поддержку в проведении рекламных кампаний, а также в сфере маркетинга.

• Обмениваться информацией, способствующей эффективному развитию бизнеса.

• Отказывать от заранее не выгодных предложений.

• Действовать надлежащим образом, не нарушая условия договора.

• Нести ответственность за нарушение условий настоящего соглашения.

Общие условия

К общим условиям относятся те положения, которые не относятся к предыдущим разделам, но имеют место быть при оформлении сделки. К таким условиям можно отнести следующие формулировки:

• Договор вступает в силу с момента подписания документа.

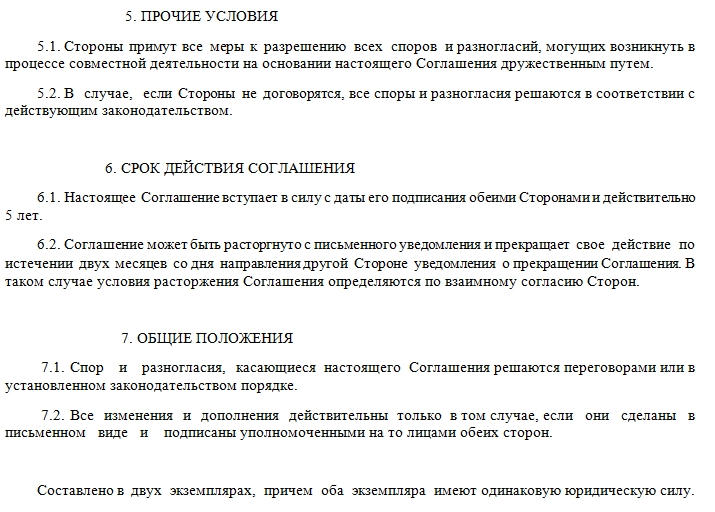

• Все разногласия, возникающие в процессе сотрудничества, разрешаются сторонами путем проведения переговоров.

• Договор составлен в двух экземплярах, по одному для каждого из Контрагентов.

В конце договора ставятся подписи сторон и указываются юридические адреса. После подписания договора сделка считается заключенной.

Источник

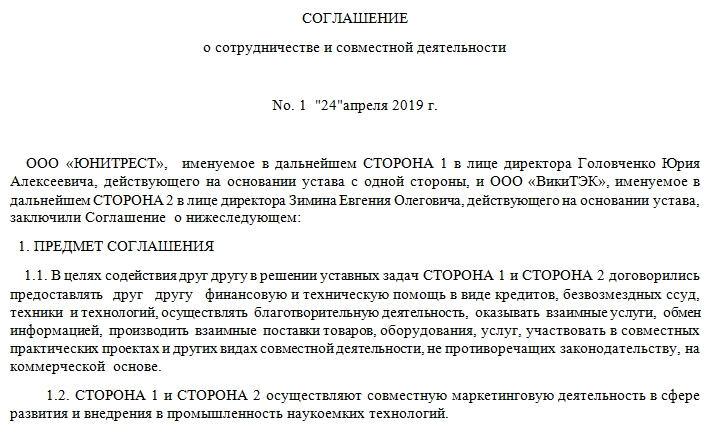

Соглашение о сотрудничестве между организациями

Соглашение о сотрудничестве между организациями имеют право подписывать как юридические лица, так и индивидуальные предприниматели: Роспотребнадзор, библиотеки, консалтинговые организации и т.д. Это достаточно удобно, так как для объединения усилий, капиталов, технического оснащения нет необходимости прибегать к созданию новой структуры подразделений, регистрации нового юрлица (что подразумевает большие затраты) и пр.

Предмет соглашения обычно тщательно обговаривается всеми сторонами. Целью соглашения могут быть какие-либо действия, которые компании решили предпринимать совместно. Причем на практике чаще встречается ситуация, когда выгодна такая сделка обеим организациям. Они совместно могут:

- Оказывать разнообразные услуги населению.

- Осуществлять техническое обеспечение.

- Оказывать помощь в критических ситуациях (как финансовую, так и техническую, юридическую либо другого характера).

- Оказывать взаимные услуги.

- Принимать участие в каком-либо совместном проекте или ряде проектов.

- Обмениваться принципиально важной, полезной информацией.

- Обмениваться товарами.

- Организовывать совместные предприятия.

- Заказывать или осуществлять маркетинговые услуги и пр.

Этот перечень операций, которые организации могут осуществлять совместно, далеко не полный. Зачем и когда объединяться, организации или ИП решают в каждом конкретном случае самостоятельно. Перед объединением неизменно присутствует этап переговоров.

Составные части соглашения

Установленной формы этого документа нет и не предвидится, так как его содержимое напрямую будет зависеть от конкретных условий заключения соглашения и целей каждой из сторон. Их может быть и не две, а три и более. И все они должны быть согласны с условиями, которые прописаны в бумаге.

Элементов в прилагаемом образце соглашения несколько:

- Шапка.

- Предмет соглашения.

- Ответственность сторон.

- Порядок расчетов.

- Форс-мажорные обстоятельства. Прочие условия. Каким образом стороны улаживают возможные споры.

- Срок действия соглашения. В приведенном образце он составляет 5 лет.

- Общие положения. Типовая для всех соглашений часть.

- Заключение.

Вводная часть

В самом верху по порядку должно быть указано:

- Наименование соглашения, его номер.

- Дата и город подписания документа. Обычно эти данные располагаются в левой и правой части листа.

- ФИО представителя, название организации, которые заключают соглашения.

- На каком основании действуют представители (устав, положение, доверенность и пр.).

- Кто получает в соглашении наименование «сторона 1», а кто «сторона 2». Это очень важно, так как дальнейший текст соглашения может предполагать определенные действия либо предоставление чего-либо одной из сторон.

Предмет соглашения

В этой части должны быть перечислены все сферы взаимодействия, в которые обе стороны готовы вступить. Это может быть какая-то одна сфера, например, финансовая. Тогда стороны договариваются о ссудах, кредитах на определенных условиях и пр.

Две стороны могут описать в предмете договора практически все сферы. Сотрудничество при этом приобретает характер слияния двух организаций, но не является им. Кроме того, соглашение не подразумевает заключение никаких последующих договором. В этой части как раз и говорится, в каких сферах могут быть друг другу полезны организации.

Возможно, одна из сторон оказывает помощь другой в одной сфере, а вторая – в другой. Тогда в предмете соглашения должны быть указаны обе эти сферы.

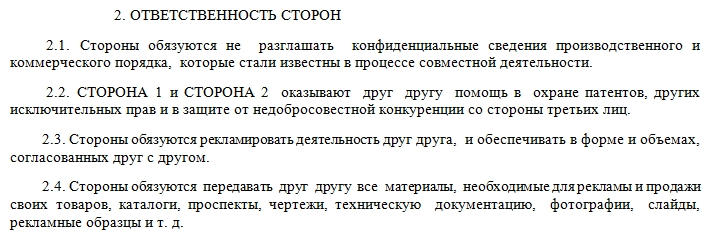

Ответственность сторон

В этом пункте соглашения стороны договариваются о том, что не будут разглашать, к примеру, коммерческие тайны друг друга, а также оговаривается возможность оказания помощи в определенных сферах деятельности (маркетинг, получение патентов и пр.).

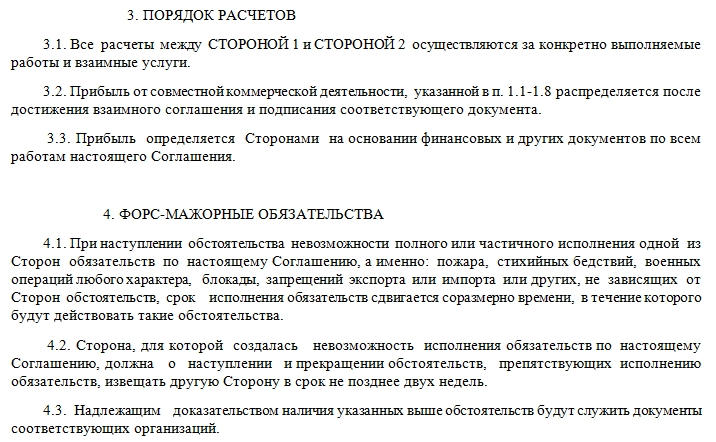

Порядок расчетов

Конкретных цифр в этом пункте обычно не приводится. Формулировка предполагает заключение насчет финансовой стороны вопроса других договоров. Если это возможно, то приводятся ссылки. Но в большинстве случаев организации ограничиваются общей фразой о том, что прибыть от сделок распределяется после достижения в этом вопросе согласия.

Профессионалы советуют составлять соглашение о сотрудничестве после каждого крупного распределения прибыли. Так порядок расчетов будет сразу понятен, не будет путаницы с датами.

Форс-мажорные обстоятельства

Оговаривается, какие обстоятельства являются форс-мажорными. Как при этом могут меняться условия достигнутых соглашений. Но основной момент этого пункта — в какой срок одна сторона обязана уведомлять другую о случившемся (и о невозможности выполнить прописанные в документе обязательства).

Заключение

После того как соглашение о сотрудничестве между организациями согласовано, в него внесены необходимые правки, на нем все участники оставляют свои реквизиты, подписи, печати, расшифровку подписей. Нелишним будет указать должности подписывающих сотрудников (в большинстве случаев – руководителей организаций), особенно если они упомянуты в начале документа.

Нюансы

Помимо общих интересов, одна организация может оказать помощь другой: финансовую, с техническим обеспечением и пр. В соглашении четко прописываются границы этой помощи, условия, при которых она оказывается. Важный момент – сроки заключения соглашения.

Важно, чтобы документ был оформлен юридически грамотно, иначе может случиться недопонимание между партнерами либо злоупотребление одним из участников соглашения своими правами.

Сколько экземпляров подписывать

Что же касается количества экземпляров соглашения о сотрудничестве между организациями, то минимальное количество – два. Если сторон три, то составляется минимум три экземпляра. Кроме того, для бухгалтерского отдела каждой организации может потребоваться оригинал или заверенная копия.

Словом, количество подписанных соглашений о сотрудничестве между организациями должно соотноситься с количеством сторон, которое его заключают. Количество экземпляров бумаги прописывается в нижней ее части.

Источник

Выращивание овощей при совместной деятельности

Индивидуальный предприниматель и юридическое лицо, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей, планируют заключить договор о совместной деятельности с целью выращивания овощей, которые будут распределяться между участниками.

Юридическое лицо предоставляет землю, воду на полив, ИП – семена, агрономическую работу, наемных работников. Каким образом должны быть оформлены отношения между ИП и юридическим лицом? Влечет ли заключение договора о совместной деятельности утрату права применения льготного налогового режима (уплаты ЕСХН)?

Кто должен сдавать в орган статистики отчет по земле и о посевах?

О договоренности между сторонами.

Юридическое лицо и ИП планируют заключить договор о совместной деятельности с целью совместного выращивания сельскохозяйственной продукции и распределения ее между участниками, то есть не с целью получения доходов.

Такое вполне возможно, что следует из п. 1 ст. 1041 ГК РФ, согласно которому по договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

При заключении договора о совместной деятельности стороны должны достигнуть договоренности среди прочего по таким вопросам:

- каков вклад в общее дело каждой из сторон (что именно вносят участники) и какова денежная оценка вклада каждого товарища. В силу п. 2 ст. 1042 ГК РФ вклады товарищей предполагаются равными по стоимости, если иное не следует из договора простого товарищества или фактических обстоятельств. Денежная оценка вклада товарища производится по соглашению между товарищами;

- какие обязанности по содержанию общего имущества несет каждый из товарищей. В силу п. 1 ст. 1043 ГК РФ внесенное товарищами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности плоды и доходы признаются их общей долевой собственностью. Иное может быть установлено законом или договором простого товарищества либо вытекать из существа обязательства;

- каков порядок возмещения расходов, связанных с выполнением указанных обязанностей;

- каким образом организуется ведение общих дел (см. ст. 1044 ГК РФ);

- кто занимается ведением бухгалтерского учета общего имущества товарищей;

- каким образом выращенная продукция распределяется между участниками. В соответствии с п. 1 ст. 252 ГК РФ имущество, находящееся в долевой собственности, может быть разделено между ее участниками по соглашению между ними. При передаче сельскохозяйственной продукции, выращенной совместно, одним участником (юридическим лицом) другому (ИП) оформляется накладная (передаточный акт), которая будет выступать в качестве документа, подтверждающего (наряду с соглашением о разделе выращенной продукции), какая часть урожая принадлежит ИП.

Согласно п. 2 ст. 1043 ГК РФ ведение бухгалтерского учета общего имущества товарищей может быть поручено ими одному из участвующих в договоре простого товарищества юридических лиц. Соответственно, если участниками простого товарищества являются ИП и юридическое лицо, ведение бухучета следует поручить последнему.

Об уплате ЕСХН.

Правом перехода на уплату ЕСХН наделены организации и ИП – сельскохозяйственные товаропроизводители, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию.

При этом доля дохода от реализации названной продукции, а также от оказания сельскохозяйственным товаропроизводителям определенных услуг в общем доходе от реализации товаров (работ, услуг) должна составлять не менее 70 % (п. 1, пп. 1 п. 2 ст. 346.2 НК РФ).

Минфин считает, что указанная статья не позволяет при определении в общем доходе от реализации товаров (работ, услуг) доли дохода от реализации сельскохозяйственной продукции учитывать доходы, полученные от реализации сельскохозяйственной продукции, произведенной в рамках договора простого товарищества и распределенной между участниками.

В то же время согласно правовой позиции Президиума ВАС, изложенной в Постановлении от 28.12.2010 № 9534/10 по делу № А57-24991/2009, доход, полученный организацией от реализации сельскохозяйственной продукции, произведенной в рамках договора о совместной деятельности, учитывается при определении доли дохода, предоставляющего организации право на уплату ЕСХН. Это связано с тем, что налоговое законодательство, устанавливающее понятие сельскохозяйственных товаропроизводителей и критерии отнесения к ним хозяйствующих субъектов, не содержит ограничений на привлечение сторонних организаций для выполнения сельскохозяйственных работ, а также не устанавливает запрета на заключение с такими организациями договоров на оказание услуг. Чиновники принимают во внимание данный подход, подчеркивая, что он не носит универсального характера.

Так, доходы от реализации сельскохозяйственной продукции, полученной в рамках договора о совместной деятельности, можно учесть в порядке, как это предусмотрено в указанном постановлении, в следующей ситуации. Организация является участником договора простого товарищества, по условиям которого осуществляются исключительно производство и реализация сельскохозяйственной продукции силами нескольких сельскохозяйственных товаропроизводителей (см. письма Минфина России от 22.02.2018 № 03‑11‑11/11556, от 09.12.2016 № 03‑11‑06/1/73660).

В связи с вышесказанным считаем, что юридическое лицо и ИП не утрачивают право применения системы налогообложения для сельскохозяйственных товаропроизводителей (уплаты ЕСХН), если с учетом доходов от продажи сельскохозяйственной продукции, выращенной из собственного сырья совместными усилиями, 70 %-й барьер соблюдается.

Про отчет по земле и о посевах в статорганы.

Юридические лица и ИП, занимающиеся сельскохозяйственной деятельностью и имеющие посевы сельскохозяйственных культур, должны представлять в органы статистики:

- с периодичностью один раз в год отчет «Сведения об итогах сева под урожай» по форме 1‑фермер (если юридическое лицо не является субъектом малого предпринимательства – по форме 4‑СХ). Для отчета в 2019 году необходимо использовать формы, утвержденные Приказом Росстата от 01.08.2018 № 473;

- отчет «Сведения о сборе урожая сельскохозяйственных культур» по форме 2‑фермер, утвержденной Приказом Росстата от 24.08.2017 № 545 (юридические лица – субъекты малого предпринимательства – с периодичностью два раза в год, ИП – с периодичностью один раз в год).

В указаниях по заполнению перечисленных отчетов не установлен порядок действий в ситуации, когда сельскохозяйственная деятельность ведется по договору простого товарищества.

По аналогии с разъяснениями, которые содержатся в указаниях по заполнению иных форм федерального статистического наблюдения [1] , можем предположить, что сведения по сельскохозяйственной деятельности простого товарищества участник, на которого возложено ведение учета общего имущества, должен зафиксировать в отдельном отчете (отчетах).

Для уточнения ситуации по поводу заполнения и представления отчетов рекомендуем обратиться в территориальный орган статистики.

[1] См., например, приказы Росстата от 22.09.2017 № 621, от 29.07.2016 № 374, от 30.07.2018 № 466, от 28.10.2016 № 690, от 22.11.2017 № 772, от 15.07.2015 № 320, Постановление Госкомстата РФ от 31.12.1996 № 153.

Источник