Экспресс-анализ рынка удобрений в период кризиса 2020 года

Рынок удобрений в России пока выглядит относительно стабильно по сравнению с общей экономической ситуацией, но аналитики считают, что все еще может измениться, и вот почему…

Режим ограничения производственной деятельности в РФ в сельскохозяйственной отрасли не вводился, поэтому общее снижение деловой активности на внутреннем спросе не отразилось, а из-за начала посевного сезона потребление ожидаемо увеличилось, пишет агентство «MegaResearch» в своем отчете.

Однако есть вероятность, что нынешний рост спроса был вызван стремлением сельхозпроизводителей воспользоваться благоприятной ценовой конъюнктурой и создать запасы на осень. Если это действительно так, то осенью традиционного сезонного пика потребления не будет и рынок по итогам года может показать снижение. По прогнозам аналитиков, в зависимости от развития ситуации в экономике оно может составить от 10 до 20%.

Основные тенденции рынка в новых экономических условиях

По данным Росстата, по итогам 1 квартала 2020 года рынок удобрений показал 5%-й рост в натуральном выражении за счет роста производства азотных удобрений на 7% и увеличения выпуска комплексных удобрений, содержащих несколько элементов.

В пересчете на действующее вещество выпуск удобрений в РФ упал на 0,7% за счет снижения производства калийных удобрений на 7%. При этом производство азотных и фосфорных удобрений выросло на 3% и 2% соответственно.

Для нивелирования потерь, связанных со снижением спроса на мировом рынке, российские компании переориентировались на удовлетворение внутреннего спроса — в первом квартале 2020 года отгрузки на внутренний рынок увеличились на 35%.

Так, в январе — апреле 2020 г. на торгах Санкт-Петербургской международной товарно-сырьевой биржи было продано в 2 раза больше удобрений, чем в 2019 году.

Однако, несмотря на позитивную ситуацию на внутреннем рынке, рекордный рост потребления может быть связан с тем, что аграрные предприятия в максимальном количестве закрывают свои потребности в удобрениях для осеннего сева, воспользовавшись благоприятной ценовой ситуацией на рынке. Поэтому осенью это может сказаться и вызвать дефицит спроса.

В целом ситуация на глобальном рынке способствовала сглаживанию неблагоприятных факторов, связанных с распространением коронавируса в мире.

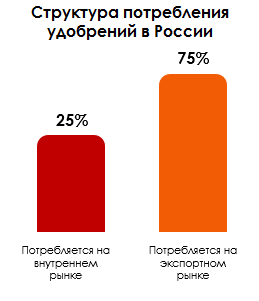

Падение рубля из-за обвала цен на нефть оказало помощь российским производителям удобрений, т. к. 75% выпускаемой ими продукции оправляется на экспорт, а снижение спроса и падение цен на мировом рынке пока возмещаются за счет высоких курсов валют. При этом сложности с поставками самих удобрений и сырья для их производства в Китае и США, в результате чего некоторым иностранным производителям пришлось значительно снизить объемы производства, способствовали росту цен на фосфорные удобрения.

Опасения вызывает ценовая ситуация на рынке калийных удобрений. Белорусский демпинг может вынудить ПАО «Уралкалий» или отказаться от поставок в Китай, что повлечет за собой потерю рынка сбыта, или снизить цены, уменьшив рентабельность своей деятельности. Это может привести к сокращению инвестиционных расходов компании и в конечном итоге к дефициту предложения хлористого калия. Кроме того, зависимость цен на азотные удобрения от цен на газ требует скорейшего восстановления нефтегазового рынка.

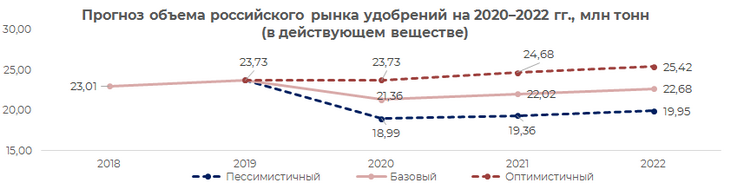

Прогнозная динамика рынка на 2020–2022 гг

Развитие рынка удобрений в РФ в текущей ситуации может происходить по трем сценариям:

1. Пессимистический. Дефицит рабочей силы для сезонных сельскохозяйственных работ в Европе и США, вызванный закрытием границ, разрывы цепочек поставок, сокращение кредитования, колебания валютных курсов и другие негативные факторы распространения коронавирусной инфекции и нефтяного кризиса окажут значительное влияние на функционирование рынка удобрений. Снижение спроса на внутреннем рынке и мировых цен за счет общего падения экономики приведет к рецессии, и рынок покажет падение на 20%. Рост цен на удобрения и стабилизация рынка начнется после восстановления мировой экономики.

2. Базовый сценарий. При реализации базового сценария снятие ограничительных мер, связанных с распространением COVID-19, открытие международных границ, постепенное восстановление мировой экономики, стабилизация цен и спроса на удобрения начнется через 3-4 месяца. При данном варианте развития событий рынок удобрений покажет падение около 10%.

3. Оптимистический сценарий. Будет иметь место при условии постепенного снятия ограничительных мер, связанных с COVID-19, в течение 1-2 месяцев и стабилизации мировой экономики. Рынки начнут восстанавливаться и расти, в результате чего рынок удобрений закончит год с нулевым ростом в натуральном выражении. Курсы валют стабилизируются, и при оптимистичном сценарии отрасль покажет рост в 2021-2022 гг.

В целом, даже несмотря на мировой спад спроса, ситуация на глобальном рынке удобрений относительно других отраслей достаточно стабильная.

Индийская компания Chambal Fertilizers and Chemicals ввела в эксплуатацию новую установку по выпуску аммиака, в Северной Корее был запущен завод по производству фосфорных удобрений в г. Сунчхоне, а компания Australian Potash привлекла инвестиционные средства на реализацию проекта Lake Wells Potash, предусматривающего создание производства сульфата калия из подземных рассолов.

Новые мощности могут выступать как драйвером развития мирового рынка, так и угрозой усиления конкуренции для российских компаний и послужат стимулом для их дальнейшей ориентации на внутренний рынок.

Источник

Рынок удобрений России: производство, потребление, инновации

Конференция «Минеральные удобрения-2020», организованная агентством ARGUS, впервые проходила сразу в двух форматах – онлайн и оффлайн. Докладчики и часть аудитории собрались в Москве, подключив через интернет-связь сотни участников из разных частей России и стран СНГ. Поговорить о рынке удобрений таким современным способом смогли все заинтересованные стороны.

Рост как неизбежность

А поговорить, действительно, было о чем. Мировая ситуация на газовом рынке стремительно меняется. Как отметила Валентина Колодинская, коммерческий директор научно-исследовательского и проектного института карбамида, в первом квартале 2020 поставки Газпрома на европейский рынок газа снизились на 24,2%, Турция в марте импортировала на 70% меньше российского газа, чем в 2019, сбыт российского газа в Германию снизился за это же время на 45%. Эти и другие похожие цифры четко обрисовывают новую ситуацию на глобальном газовом рынке — усиливающаяся конкуренция между поставщиками, рост сегмента сжиженного природного газа, общее снижение цен на газ. В такой ситуации логичным и разумным решением становится усиление использования газа внутри страны, в том числе – его переработка. По мнению Валентины Колодинской, рост аграрного сектора в России – один из факторов увеличения производства переработки газа внутри России. Потребность в минеральных удобрениях растет, только в прошлом году производство минеральных удобрений увеличилось на 4,7%.

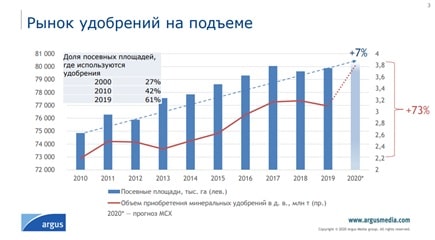

С этой оценкой согласна Ирина Кучугина из Аrgusmedia, заявившая, что российский рынок удобрений стабильно растет на протяжении последних лет, так за последние двадцать лет доля посевных площадей, на которых используются минеральные удобрения, выросла с 27 до 61%.

Однако, если рассмотреть рост потребления удобрений более детально, то картина получается неоднозначной. Эксперты объясняют эту ситуацию консерватизмом аграрной отрасли, ценовой политикой и волатильностью российской валюты.

Покупают то, что хорошо и давно известно

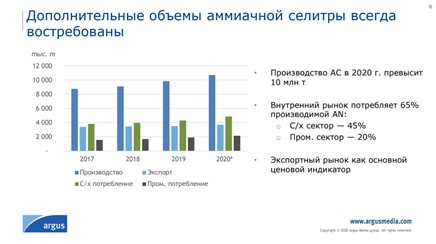

Аграрный рынок известен своим консерватизмом во всех регионах. Основная часть фермеров и сельхозпроизводителей предпочитает закупать то, что давно и хорошо известно, проверено годами на практике. Поэтому, несмотря на активное развитие новых сегментов удобрений, почти половину всего закупаемого составляет знакомая всем аммиачная селитра. В прошлом году из всех видов азотных удобрений российские сельхозпроизводители закупили и внесли на свои поля 3,4 млн тонн селитры, 0,5 млн тонн КАС-32 и 0,4 млн тонн карбамида. Именно поэтому агрохимические компании наращивают производство аммиачной селитры, полагая, что она в ближайшие годы без сомнения будет востребована.

Новые виды удобрений постепенно занимают свою нишу на российском рынке. В качестве примера такого утверждения на рынке может быть группа КАС (карбамидаммонийная селитра) КАС производится в трех модификациях, отличающихся концентрацией азота — 28%, 30% и 32%. Активному продвижению КАС на российские поля способствовали производители этого удобрения, прежде всего компания Еврохим. В результате этих усилий, именно Еврохим занимает значительную долю российского рынка в этом сегменте, который оценивается в 1 млн тонн готового продукта.

В целом за последние 10 лет продажи только одной марки — КАС-32 – выросли в 10 раз! Кроме компании Еврохим на внутренний рынок в этом сегменте вышли компании Акрон, Куйбышев Азот, Кемерово Азот. Все они поставляют свой продукт не только на российский, но и на зарубежные рынки.

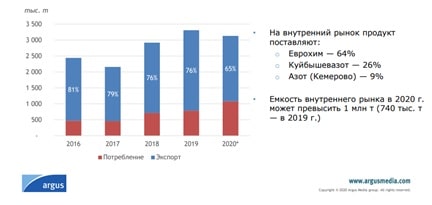

Впрочем, и погодный фактор может повлиять на объемы закупок минеральных удобрений. Именно так случилось в этом году с сульфатом аммония. На внутренний рынок продукт поставляют Куйбышевазот (62%), Щекиноазот (29%), Азот г. Кемерово (9%). За последние три года потребление сульфата аммония в сегменте азотных удобрений выросло на 12%. Однако, по мнению экспертов, рост потребления этого удобрения замедлится. Так, уже в этом году по оценке Ирины Кучугиной из агентства ARGUS, емкость рынка в сегменте останется прежней из-за снижения спроса на продукт в результате засухи на юге страны и в Поволжье.

Сады и теплицы

Развитие производства овощей в защищенном грунте и садоводства потребовали новых видов удобрений. И к такому спросу российские производители оказались готовы. Потребление водорастворимых удобрений, по оценке Татьяны Гребенниковой, руководителя департамента маркетинга «ЕвроХим Трейдинг Рус», растет ежегодно в среднем на 10% в России за последние годы. При этом на защищенный грунт, садоводство и капельное орошение потребуется до 90 тысяч тонн водорастворимых удобрений. Для полевых культур потенциальная потребность оценивается в 192 тысячи тонн.

Но, несмотря на стабильно высокий рост применения водорастворимых удобрений, есть факторы, которые уже сдерживают рост сейчас и будут тормозить потребление в будущем. К таким факторам относятся существенная доля старых экстенсивных садов без орошения и осторожность в применении листовых подкормок. Кроме того, у многих фермеров и сельхозпроизводителей до сих пор не сформировалось понимание необходимости и эффективности регулярных листовок подкормок культур. К подкормке культур «по листу» пока чаще относятся как к экстренной мере, когда негативные факторы уже нанесли существенный урон культуре. Другим сдерживающим фактором является общее состояние тепличного хозяйства в России. Изменение государственной политики в части поддержки строительства новых комплексов, общая экономическая нестабильность в стране привели к тому, что от части заявленных проектов тепличных комплексов инвесторы решили отказаться или заморозить их реализацию. Это, естественно, привело к уменьшению спроса на удобрения для выращивания тепличных культур.

Без особых проблем

Оценивая перспективы рынка минеральных удобрений в России и СНГ, многие эксперты сошлись во мнении, что в ближайшие годы и производство, и потребление будут расти. Внутренний спрос будет обеспечиваться в основном за счет сельского хозяйства. Внешний, экспортно ориентированный будет расти благодаря широкому ассортименту выпускаемых продуктов, уже завоеванной репутации на глобальном рынке и запуску новых производств. Интенсивное развитие рынка, по оценке Ирины Кучугиной из компании ARGUS, будет обеспечен за счет нескольких факторов. Сельхозпроизводители постепенно уходят от консервативного набора используемых удобрений и начинают пробовать новые виды и формы. Растет уровень цифровизации в сельском хозяйстве, и это позволяет более эффективно использовать минеральные подкормки. Появляется все больше нишевых, специальных продуктов, потребление которых стабильно растет.

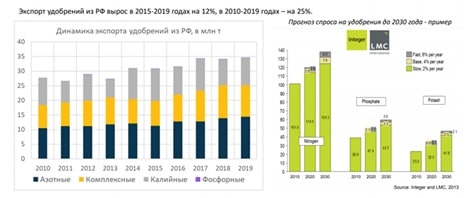

Экспорт также будет оставаться среди факторов роста производства. Так, по мнению Ольги Гопкало, главного специалиста ООО «Морстройтехнология», экспорт удобрений из РФ вырос в 2015-2019 годах на 12%, в период 2010-2019 годах – на 25%. По самым скромным оценкам, рынок минеральных удобрений будет расти в перспективе десяти ближайших лет на два процента ежегодно.

Лариса Южанинова

При подготовке статьи использованы материалы конференции «Минеральные удобрения-2020»

Источник

Выздоравливать можно и в пандемию — теорема рынка удобрений

Москва. 31 декабря. INTERFAX.RU — Рынок минеральных удобрений в конце 2020 года чувствует себя лучше, чем год назад. Пандемия COVID-19 не помешала (частично — даже помогла) оздоровлению отрасли: цены на удобрения во второй половине года оттолкнулись от многолетних минимумов, а дешевеющий рубль традиционно поддержал иммунитет российских производителей.

Конечно, как и вся мировая промышленность, отрасль минудобрений с началом пандемии столкнулась с дополнительными издержками, связанными с необходимостью защитить сотрудников и обеспечить бесперебойную работу заводов. Только «ФосАгро» потратила на профилактику COVID-19 на своих производствах и поддержку медицинских учреждений порядка 3 млрд рублей (а это около 4% LTM EBITDA компании).

Были у коронакризиса и другие последствия. Так, «ЕвроХим» задумался о том, чтобы вернуть штаб-квартиру из швейцарского Цуга в Москву. «Год ковида и все ограничения в передвижении показали нам, что надо быть ближе к основным производственным активам», — говорил осенью основной акционер компании Андрей Мельниченко. Но в целом отрасль оказалась достаточно защищенной от турбулентности, вызванной пандемией, и не испытала такого падения спроса и цен, как, например, производители нефти и газа.

Удобряйся, если хочешь быть здоров

Удобрения в большинстве стран признаны товаром первой необходимости, поэтому влияние пандемии на их производство и поставки было довольно ограниченным.

В то время как жизнь многих отраслей экономики весной фактически остановилась, сектор минудобрений переносил новый вирус в достаточно легкой форме — без драматического падения выручки, заморозки дивидендов или пересмотра инвестпрограмм. А те остановки мощностей, которые все-таки произошли, способствовали оздоровлению рынка, страдавшего от профицита предложения.

Лечебный эффект карантинных мер ощутил, в первую очередь, рынок фосфатов. Китай — крупнейший в мире производитель этого вида удобрений, и значительная доля его мощностей сосредоточена именно в провинции Хубэй, откуда начал распространяться новый коронавирус. Сокращение производства в Китае стало одним из драйверов восстановления цен на фосфаты, которые в 2019 году упали до многолетних минимумов. В сочетании с другими факторами оно обеспечило 40%-ный рост цен на DAP за прошедший год.

На рынок азотных удобрений пандемия оказала противоречивое влияние: сначала падение китайского экспорта карбамида из-за логистических ограничений поддержало цены, но к середине года снижение стоимости сырья — газа и угля, а также спроса со стороны промышленности наряду с сезонными факторами уронили их ниже $200/т. В III квартале цены на карбамид начали восстанавливаться и год рынок завершил в плюсе, выше $230/т на Балтике.

Цены на хлоркалий в начале года упали на четверть — до минимумов с 2007 года — на фоне перепроизводства и отсутствия контрактов с Китаем, переговоры по которым затянулись из-за вспышки COVID-19. Контракты были подписаны весной по цене $220 за тонну — со снижением на $70 к уровню предыдущих договоров. Калий стал еще доступнее для аграриев, что простимулировало спрос. Канадская Nutrien, крупнейший в мире производитель хлоркалия, объявила, что продажи этого вида удобрений за 9 месяцев 2020 года стали рекордными в ее истории.

«Опережающий рост цен на сельхозпродукцию в последнее время способствует сохранению высокого уровня доступности удобрений и поддерживает спрос. Важным фактором является и государственная поддержка сельского хозяйства как в развитых, так и в развивающихся странах ввиду прогнозов ООН об угрозе голода в мире. В настоящее время мировые производители минеральных удобрений не испытывают проблем с нераспроданными объемами. Несмотря на период межсезонья на ключевых рынках сбыта, цены на основные виды удобрений продолжают постепенно расти», — отмечает гендиректор «ФосАгро» Андрей Гурьев.

«IFA (Международная ассоциация производителей удобрений — ИФ) прогнозирует рост потребления удобрений в сезоне 2020/2021г на уровне 2% с опережающими темпами роста потребления фосфорных удобрений (+3,2%). При этом запуск новых крупных мощностей производства удобрений не прогнозируется, а внутренний спрос в Китае растет, что способствует снижению экспорта и более сбалансированной ситуации на мировом рынке в целом», — оптимистично настроен CEO «ФосАгро».

Позитивные ожидания по ситуации на рынке позволили «ФосАгро» в ноябре объявить рекордные дивиденды за III квартал. Суммарно выплаты составили 15,9 млрд рублей, или более 80% квартального FCF, существенно превысив ориентир, обозначенный дивидендной политикой компании (при текущем уровне долговой нагрузки «ФосАгро» обещала платить акционерам до 50% FCF). Всего на промежуточные дивиденды в 2020 году «ФосАгро» направила около 30 млрд рублей — это на 30% больше, чем компания заплатила за I-III кварталы прошлого года.

Восстановление рынка оживило и инвестиционные планы компаний. «Акрон», который с середины 2019 года несколько раз сокращал инвестпрограмму, осенью объявил о планах построить в Новгороде комплекс аммиака и карбамида стоимостью почти $1,5 млрд. Завод может стать крупнейшим производством аммиака и карбамида в Европе, говорил председатель совета директоров «Акрона» Александр Попов.

«ЕвроХим» к концу года договорился о проектном финансировании для завода аммиака и карбамида в Усть-Луге: компания получит до 99 млрд рублей в рамках «фабрики» ВЭБа. «ФосАгро» также планирует увеличить capex в 2021 году на 10-15% к уровню этого года, до 41,5 млрд рублей.

Положительная динамика цен на фосфорные удобрения и карбамид сохранится и в начале 2021 года, прогнозирует аналитик «ВТБ Капитала» Елена Сахнова. «Мы ожидаем хорошего начала года для производителей фосфорных удобрений. США продолжат восстановление запасов, а Европа начнет активные закупки в преддверии весенней посевной. Рост цен будет умеренным — до 10% после 27% роста во второй половине 2020 года, связанного, главным образом, с введением пошлин на продукцию российских и марокканских производителей на американском рынке», — считает Сахнова. Объявленное марокканской OCP сокращение производства в I квартале может оказать дополнительную поддержку ценам на DAP.

Для рынка азотных удобрений I квартал традиционно является сильным благодаря сезонному спросу в северном полушарии. Дополнительными факторами роста цен на карбамид в начале следующего года станут повышение цен на газ, хороший спрос со стороны Индии и Китая, а также возможное сокращение китайского экспорта, отмечает Сахнова.

То в жар.

От чего российские производители удобрений оказались не защищены в 2020 году, так это от регуляторных сюрпризов. Сначала крупнейший североамериканский производитель фосфатов — Mosaic — попросил власти США ввести пошлины на импорт таких удобрений из России и Марокко. «Большие объемы несправедливо субсидируемого импорта из России и Марокко наносят ущерб бизнесу Mosaic», — заявила компания.

Инициатива прозвучала в разгар предвыборной гонки в США и, учитывая протекционистский характер политики Дональда Трампа, отраслевые эксперты выражали мало сомнений в том, что предложение Mosaic будет поддержано регуляторами. Комиссия по международной торговле США, начав расследование, обнаружила признаки того, что «предположительно субсидируемый» импорт фосфорсодержащих удобрений из России и Марокко наносит ущерб внутренним производителям. К такому же выводу пришел Минторг США, в ноябре установив предварительные компенсационные пошлины на уровне 20,94% для «ФосАгро», 72,5% для «ЕвроХима», 32,92% для остальных российских производителей, и 23,46% — для марокканской OCP.

Итоговые решения регуляторов будут опубликованы в I квартале 2021 года. Окончательные пошлины, если они будут введены, начнут действовать с апреля, однако таможня США уже сейчас может собирать с импортеров денежные депозиты на основании предварительных ставок — в качестве гарантии оплаты возможных пошлин.

По оценке Fitch, возможные пошлины США не окажут серьезного влияния на «ФосАгро»: доля этого рынка в общих продажах компании за 2019 год не превышала 5%. Однако компания продолжает диалог с регуляторами. «ФосАгро» считает, что Минторг при расчете предварительной пошлины неправильно учел ее объемы продаж. По мнению компании, размер пошлины при правильном подсчете должен быть снижен вдвое — до порядка 10%, писал S&P Global Market Intelligence со ссылкой на консультанта «ФосАгро» в этом споре. Прецедент уже есть: Минторг США признал ошибку в расчетах и снизил пошлину для марокканской OCP с 23,46% до 16,9%.

Впрочем, на мировой рынок фосфатов расследование в США повлияло позитивно, спровоцировав рост цен. Марокко и Россия — крупнейшие поставщики фосфатов в США — практически прекратили отгрузки на этот рынок, в результате стоимость DAP в стране поднялась более чем на 20%, а вслед за ней выросли и мировые цены. Только за последний месяц котировки DAP на Балтике увеличились на $20/т, достигнув $360/т, в то время как в середине года они были ниже $300/т.

. то в холод

Второй неприятной неожиданностью уходящего года стало повышение НДПИ для майнинга. Вопрос поднимался в правительстве уже не раз за последние годы — с подачи крупных нефтяных компаний, которые чувствовали острое бюджетообразующее одиночество, но отрасли всегда удавалось отбиться. Еще в середине марта, прямо перед началом весеннего локдауна в России, первый вице-премьер Андрей Белоусов уверял, что увеличение налоговой нагрузки на майнинг не обсуждается. Ситуация резко поменялась к сентябрю, когда Минфин подготовил проект бюджета на 2021 год.

Кампания по вовлечению майнинга в благое дело поддержки государства во время пандемии была молниеносной и шокировала отрасль (стоив GR-щикам как минимум премий). Без обсуждения с компаниями были подготовлены и одобрены в правительстве поправки в Налоговый кодекс, устанавливающие с 1 января 2021 года увеличивающий «рентный коэффициент» 3,5 к ставке НДПИ для большинства видов твердых полезных ископаемых, в том числе сырья для производства удобрений — калийных солей (действующая ставка — 3,8%), а также апатитовых и фосфоритовых руд (4%).

Майнинг воспринял решение повысить НДПИ как нарушение «пакта» о неухудшении налоговых условий и тут же пошел в контрнаступление, задействовав силы РСПП, Минпромторга и отраслевых объединений. Однако бизнесу быстро дали понять, что на этот раз сопротивление бесполезно. Глава Минфина Антон Силуанов на совещании с компаниями четко обозначил, что дополнительные 50 млрд рублей от майнинга уже заложены в бюджет и цену вопроса на 2021 год ведомство обсуждать не готово. Эффект от роста НДПИ для финрезультатов компаний будет не существенным, заявил Силуанов: «Мы провели оценку влияния таких предложений на финансовое положение компаний. Снижение рентабельности по чистой прибыли в основном составит не более 2% (2 процентных пункта — ИФ). С учетом того, что у большинства добывающих компаний рентабельность по чистой прибыли превышает 20%, а в отдельных случаях достигает 50%, существенного ухудшения их финансового положения не произойдет».

Белоусов на встрече с членами бюро правления РСПП напомнил, что правительство «спалило» 3 трлн рублей на антикризисные меры, связанные с пандемией, и призвал в сложившейся ситуации не рассуждать о справедливости изъятия дополнительных 50 млрд рублей.

Поправки в Налоговый кодекс были тут же внесены в Госдуму и одобрены в трех чтениях меньше, чем за две недели. В качестве утешительной меры правительство согласилось обсудить с бизнесом дифференциацию рентного коэффициента на последующие годы при условии, что суммарные поступления в бюджет в 2021-2023 годах не изменятся. Пока горнодобывающим компаниям удалось договориться об освобождении от роста НДПИ новых проектов через механизм СЗПК: для них рентный коэффициент устанавливается в размере 1 сроком на 5 лет после начала промышленной добычи.

«В реальную дифференциацию мало кто верит, основная задача — защитить от повышения НДПИ новую добычу», — говорят собеседники «Интерфакса» в отрасли.

К настоящему времени на согласовании с ведомствами находятся два основных предложения: установление рентного коэффициента 1 для всех новых проектов и для дополнительной добычи на действующих месторождениях, демонстрирующих рост годового производства более чем на 10% к базе 2019 года, уточняет источник агентства, знакомый с ходом дискуссии.

Производители минудобрений оценивают допрасходы от повышения НДПИ в 6 млрд руб. с 2021 года, рассказывал «Интерфаксу» источник в отрасли. По оценке «Атона», «ФосАгро» в следующем году может дополнительно заплатить около 2,4 млрд руб. «Уралкалий» оценивал свои затраты от повышения НДПИ в сумму не менее 2 млрд руб., «Акрон» — в 600 млн руб. Сейчас расходы на НДПИ российских производителей удобрений ниже, чем у зарубежных конкурентов (для «ФосАгро» и «Акрона» они равны 1% EBITDA), поэтому существенного влияния на них повышение налога не окажет, отмечали аналитики «ВТБ Капитала».

Зеленый тренды как угроза марже

Пандемия COVID-19 усилила «зеленые» тенденции в мировой экономике, придав дополнительный импульс борьбе против углеродного следа и за органику.

В конце 2019 года Еврокомиссия представила Green Deal («Зеленая сделка») — план превращения Европы к 2050 году в первый «климатически нейтральный» континент. Этот курс в дальнейшем стал частью антикризисного плана ЕС, направленного на борьбу с последствиями пандемии. В мае этого года была также опубликована стратегия Farm to Fork («От фермы к вилке»), предполагающая сокращение потребления удобрений в Евросоюзе минимум на 20%, а пестицидов — на 50% к 2030 году.

«Пандемия COVID-19 подчеркнула важность существования здоровой и устойчивой системы продовольственного обеспечения, которая могла бы функционировать при любых обстоятельствах и обеспечивала бы доступ к достаточному количеству пищи для всех граждан», — говорилось в заявлении Еврокомиссии.

Основными направлениями работы ЕК видит борьбу с избыточным внесением удобрений и развитие органического земледелия — по плану, через 10 лет им будет занята четверть всех сельхозугодий. Наряду с мерами по увеличению биоразнообразия на территории ЕС, стратегия Farm to Fork позволит сделать общество более устойчивым к будущим пандемиям и угрозам, связанным с климатическими изменениями, а также восстановить баланс между деятельностью человека и природой, отмечали ее авторы.

Наконец, в рамках «Зеленой сделки» Евросоюз планирует ввести углеродный налог на импорт из стран с менее жестким углеродным регулированием. Ожидается, что параметры налога будут объявлены в следующем году, а вступить в силу он может с 2023 года.

Европа — одно из основных направлений поставок российских минеральных удобрений. Поставки в ЕС в 2019 году обеспечили 28% выручки «ФосАгро» (это крупнейший экспортный рынок для компании), 26% выручки «ЕвроХима», 20% — «Акрона». «Углеродный сбор на импорт в ЕС станет новым существенным вызовом для российских экспортеров, особенно в таких отраслях, как нефтехимия, металлургия и производство удобрений», — отмечают эксперты Boston Consulting Group. По их мнению, для производителей азотных удобрений углеродный сбор может стать заградительно высоким, достигая 40-65% текущей экспортной стоимости удобрений. По оценке KPMG, дополнительная нагрузка на российскую отрасль минудобрений от углеродного налога может составить 194 млн евро в год.

«Зеленая сделка» несет дополнительные риски для отрасли, особенно для сектора азотных удобрений, отмечают и аналитики рейтингового агентства Fitch. Потенциальный рост инвестиций в «зеленые» технологии (например, выпуск «зеленого» аммиака) может негативно повлиять на возможность компаний генерировать свободный денежный поток, предупреждают они.

«Стратегия приведет к снижению маржинальности продажи российских минудобрений в Европе независимо от того, какой путь выберут российские компании. Если будет принято решение использовать новые технологии для минимизации выбросов, чтобы соответствовать европейским квотам, это приведет к увеличению затрат. Если будет решено не менять технологии производства и платить «ввозную экологическую пошлину», это сократит прибыль на тонну. Возможно перераспределение объемов на другие рынки, но тогда конкуренция за покупателя на этих рынках увеличится, что приведет к снижению цен и опять же уменьшению прибыли от продаж», — отмечает Елена Сахнова из «ВТБ Капитала».

Инвестиции в «зеленые» технологии обеспечат долгосрочную конкурентоспособность продукции российских компаний, однако пока они экономически нецелесообразны: технологии дорогие и переложить затраты на покупателей не представляется возможным, добавляет она.

Например, норвежская Yara, заявив о намерении реализовать проект по производству «зеленого» аммиака, оговорилась, что без поддержки государства такой проект не реализуем. По данным Yara, стоимость производства «зеленого» аммиака из водорода, получаемого методом электролиза воды с использованием ВИЭ, в рамках пилотных проектов будет в 2-4 раза выше, чем традиционного.

Источник