На нашем сайте вы найдете полезные советы о том, как повысить плодородие почвы на вашем участке.

Меню

Особенности рынка минеральных удобрений

Особенности рынка минеральных удобрений

Россия обладает уникальной сырьевой базой, позволяющей выпускать весь спектр минеральных удобрений: азотных, фосфорных, калийных. В последние 20 лет (за исключением кризисных 2008–2009 гг., а также 2012 г.) наблюдалась положительная динамика выпуска минеральных удобрений. Эту тенденцию мы наблюдали весь 2019 г., а также в минувшие месяцы 2020 г. – года, крайне непростого для химического комплекса в целом.

Производство минеральных удобрений в 2019 г.

По итогам работы за 2019 г. производство минеральных удобрений выросло по сравнению с 2018 г. на 3,2% – до 23,7 млн т (в пересчете на 100% пит. в-в).

Производство минеральных удобрений за 2019 г. относительно предыдущего года в России показало положительную динамику роста по всем видам удобрений. Так, рост производства азотных удобрений составил 4,7%, фосфорных – 3,1%, калийных – 1,5% (рис. 1).

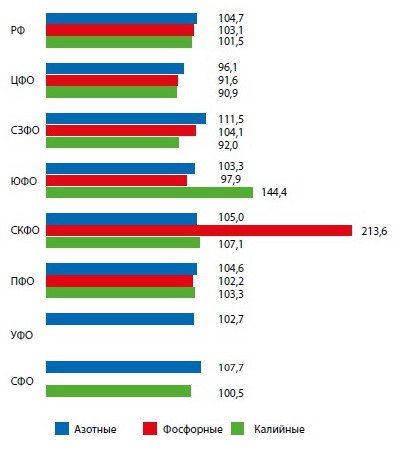

Рост производства показали практически все федеральные округа, за исключением Центрального (по азотным, фосфорным и калийным), Северо-Западного (по калийным) и Южного (по фосфорным) федеральных округов.

Рис. 1. Темпы роста производства минеральных удобрений в 2018–2019 гг., %

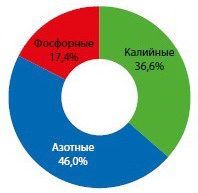

В структуре производства на долю азотных видов приходилось 46% произведенной продукции, на калийные виды удобрений – 36,6%, на фосфорные – 17,4% (рис. 2).

Рис. 2. Структура производства минеральных удобрений в РФ в 2019 г.

Особенностью российского рынка минеральных удобрений является невысокий уровень спроса, покрывающий на сегодняшний день около 25% выпуска. Несмотря на то что промышленность по выпуску удобрений имеет существенную экспортную направленность, внутренний рынок для российских производителей минеральных удобрений является приоритетным.

Основу внутреннего спроса формируют азотные виды удобрений. Объем потребления в этом секторе рынка в 2019 г. составил 3,4 млн т (рис. 3).

Рис. 3. Рынок азотных видов удобрений, тыс. т (физ. вес)

В структуре внутрироссийского потребления минеральных удобрений калийные виды удобрений стоят на втором месте. Несмотря на экспортную направленность этих видов удобрений, объемы их потребления отечественными потребителями в 2019 г. превысили 2 млн т.

Фосфорсодержащие удобрения применяются в основном в составе сложных видов. Объемы потребления на внутрироссийском рынке фосфорных удобрений в 2019 г. не превышали 1 млн т (рис. 4).

Рис. 4. Рынок сложных видов удобрений, тыс. т (физ. вес)

Экспортные поставки минеральных удобрений в 2019 г.

Ограниченная емкость внутреннего рынка минеральных удобрений определяет экспортную ориентацию российских производителей.

Основной объем экспортных поставок российских удобрений в 2019 г. приходился на азотные и калийные виды. Доля экспорта в производстве азотных видов удобрения составляла 69%, в то время как доля экспорта калийных видов удобрений – 77%. Доля фосфорных видов в 2019 г. составила 76,4%

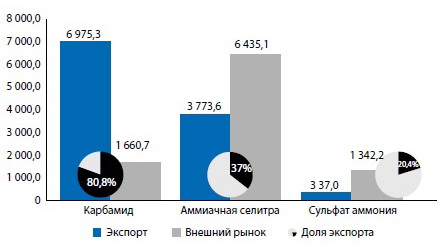

Основу экспортных поставок простых азотных удобрений составляет карбамид, на долю его экспорта в 2019 г. приходилось порядка 80% производимого продукта.

Рис. 5. Экспорт азотных удобрений в 2019 г., тыс. т

В то же время лишь 37% аммиачной селитры, производимой в России, экспортируется. Объемы экспорта сульфата аммония были невелики (337 тыс. т), а доля экспорта его в производстве составляла чуть более 20%.

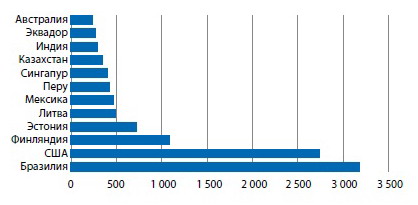

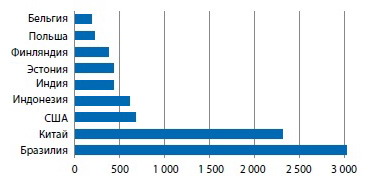

Экспортные поставки Россией азотных удобрений (включая азотно-калийные) в 2019 г. составляли 14,6 млн. т и осуществлялись в более 100 стран (рис. 5).

Крупнейшим импортером российских азотных удобрений в 2019 г. была Бразилия. Второе место в экспортных поставках занимает США. Третье и четвертое места принадлежит странам, входящим в ЕС: Финляндии и Эстонии. За ними следуют Литва, Мексика, Перу и Сингапур.

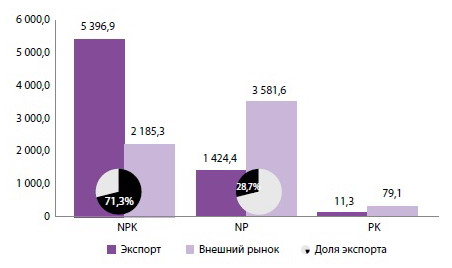

Основой экспортного потенциала сложных минеральных удобрений были тройные виды. Доля их экспорта в производстве за 2019 г. составила 71,3%, в то время как доля экспорта в производстве двойных видов (NP) удобрений была менее 29% (рис. 6).

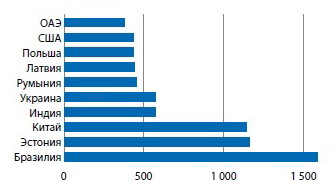

Экспорт Россией фосфорных удобрений в 2019 г. составлял около 11 млн т и направлялся более чем в 90 стран (рис. 6). Основные экспортные поставки были в Бразилию, Эстонию и Китай. Немногим меньше – в Индию и Украину.

Рис. 6. Экспорт фосфорных удобрений в 2019 г., тыс. т

Экспортные поставки Российской Федерацией калийных удобрений в 2019 г. составляли 9,4 млн т и направлялись в 66 стран. Львиную долю экспорта калийных удобрений составлял хлорид калия.

Основные поставки были в Бразилию, Китай. Третье место в рейтинге импортеров калийных туков из нашей страны принадлежит США, а четвертое – Индонезии (рис. 7).

Рис. 7. Экспорт калийных удобрений в 2019 г., тыс. т

Российский рынок минеральных удобрений за 8 месяцев 2020 г.

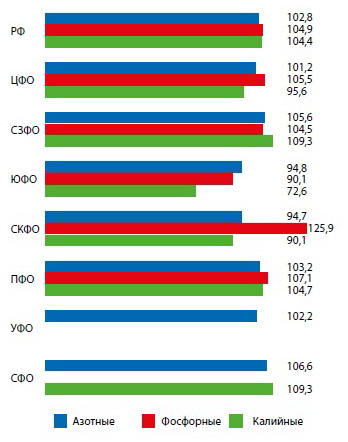

В первые 8 месяцев 2020 г. в стране было выпущено 16,5 млн т минеральных удобрений (100% пит. в-в), что на 3,8% выше уровня того же периода 2019 г. (рис. 8).

Прирост производства минеральных удобрений показал положительную динамику роста по всем видам удобрений. Так, темпы рост азотных удобрений составили 2,8%, фосфорных – 4,9%, калийных – 4,4%.

Несмотря на общероссийский рост производства отрицательную динамику в этот период показали предприятия в ЮФО (по азоту, фосфору и калию), СКФО (по азоту и калию) и ЦФО (по калию).

Рис. 8. Темпы роста производства минеральных удобрений за 8 мес. 2020 гг., %

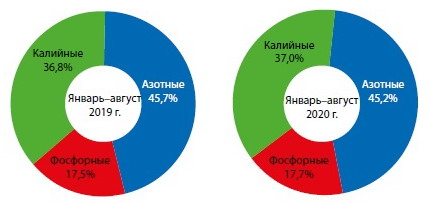

В структуре производства минеральных удобрений произошли некоторые изменения. Так, немного снизилась доля азотных видов удобрений за счет фосфорных и калийных видов (рис. 9).

Рис. 9. Структура производства минеральных удобрений в РФ в 2019–2020 гг.

За 8 мес. 2020 г. экспорт минудобрений вырос на 3%, однако его доля в потреблении сократилась до 66,3%, чему способствовал рост внутреннего потребления на 4,5%.

В сегменте азотных видов удобрений прирост объемов производства в этот период осуществлялся в основном за счет роста производства простых видов удобрений: аммиачной селитры на 7,1% и карбамида на 1,2% (рис. 10). Причем в структуре производства доля аммиачной селитры выросла до 44,6%, за счет снижения доли карбамида и прочих видов удобрений.

Рис. 10. Рынок азотных удобрений, тыс. т (100% пит. в-в)

В то же время наблюдалось небольшое снижение экспортных поставок (на 0,2%) и снижение доли экспорта в производстве на 2%.

Несмотря на экспортную направленность отрасли минеральных удобрений, в дальнейшей перспективе ожидается снижение темпа роста экспортных поставок. Это связано в основном с ростом новых мощностей по производству азотных, фосфорных и калийных удобрений как на ближнем, так и в дальнем зарубежье.

Так, на Ближнем Востоке сегодня происходит расширение производственных мощностей, в основном в секторах азотных и фосфорных удобрений, в частности в Саудовской Аравии, Иране. Stiklo konstrukcijos, Stiklo pertvaros, Stikliniai turėklai, Stikliniai stogeliai, Terasų stiklinimas ir stogai, Stikliniai laiptai, Stiklinės grindys, Sulankstomos stiklinės durys http://www.beremisstiklas.lt/

Сегодня интенсивно развиваются азотные мощности в Индии – крупнейшем в мире импортере карбамида. Запуск новых производств в этой стране окажет значительное влияние на мировые потоки карбамида. В Африке рост мощностей фокусируется на азотном сегменте (Египет, Нигерия) и фосфорном (Марокко, Тунис)

В США завершилась огромная волна запуска многочисленных аммиачно-карбамидных производств. Конкурентные цены на газ способствуют хорошей загрузке введенных мощностей.

Беларусь будет обеспечивать значительный прирост мощностей производства калийных удобрений.

Кроме того, один из трендов на рынке минеральных удобрений – это ужесточение мер по охране окружающей среды. Усиление контроля за применением минеральных удобрений в таких странах, как Австралия, Канада, Китай, Новая Зеландия, Турция, а также в ЕС может так же негативно повлиять на экспортные поставки.

Для решения этих проблем необходимо вложение средств в новые технологии для повышения конкурентоспособности российских минеральных удобрений на мировом рынке.

Источник

Рынок минеральных удобрений в России 2020: уверенный рост вопреки кризису

Несмотря на охвативший страну кризис, связанный с распространением новой коронавирусной инфекции, рынок минеральных удобрений продолжает демонстрировать уверенный рост, и в ближайшие пять лет может стать одним из самых динамично развивающихся в России.

Таблица 1. Рейтинг крупнейших производителей удобрений в РФ по занимаемой доле рынка в 2018 году

Место в рейтинге в 2018 г.

Место в рейтинге в 2017 г.

Наименование организации

Регион

Выручка за 2018 год, млн руб.

Занимаемая доля рынка (по выручке)

1

2

АО «Апатит»

Вологодская область

203 281

24,9%

2

1

ПАО «Уралкалий»

Пермский край

156 657

19,2%

3

3

АО «ОХК «Уралхим»

Москва

81 103

9,9%

4

4

ПАО «АКРОН»

Новгородская область

67 754

8,3%

5

6

ПАО «ТОАЗ»

Самарская область

53 537

6,6%

6

5

АО «НАК «АЗОТ»

Тульская область

51 069

6,3%

7

7

КАО «АЗОТ»

Кемеровская область

48 345

5,9%

8

8

АО «Невинномысский Азот»

Ставропольский край

46 930

5,8%

9

9

АО «Минудобрения»

Воронежская область

33 646

4,1%

10

10

ПАО «Ддорогобуж»

Смоленская область

27 155

3,3%

11

11

ООО «ЕвроХим-БМУ»

Краснодарский край

15 031

1,8%

12

13

ООО «Линде Азот Тольятти»

Самарская область

6 455

0,8%

13

12

ООО «ААТЗ»

Иркутская область

6 067

0,7%

14

15

ОАО «БХЗ»

Костромская область

2 682

0,3%

15

17

АО «Мелеузовские минеральные удобрения»

Республика Башкортостан

2 626

0,3%

16

18

ООО «Уральский завод противогололедных материалов»

Пермский край

1 904

0,2%

17

16

ООО «Гарден Ритейл Сервис»

Московская область

1 405

0,2%

18

20

ООО «ЦТК»

Брянская область

964

0,1%

19

21

ООО ТД «УЗПМ»

Пермский край

928

0,1%

20

24

ООО «Терминал-ЛЫСЬВА»

Пермский край

Возглавляет рейтинг АО «Аптит» — крупнейший производитель минеральных удобрений, входящий в группу «Фос-Агро». Компания охватывает 49% рынка сложных удобрений и обеспечивает почти 26,8% продаж всех удобрений в России, а также активно реализует их за рубеж.

ПАО «Уралкалий», долгое время возглавлявший список крупнейших производителей минудобрений, с 2018 года занимает второе место в рейтинге. На рынке калийных удобрений доля предприятия составляет 90,5%.

Краткая характеристика рынка удобрений В РФ

Классификация удобрений

Геологические образования растительного происхождения (торф, торфотуф и т.д.)

Органические отходы промышленности и сельского хозяйства (опилки, жмых, навоз, птичий помет, компосты и пр.)

Средства биозащиты и биоконтроля

Производство удобрений в России является подотраслью химической промышленности. На долю минеральных удобрений приходится около 40% объема продукции химической промышленности РФ в денежном выражении и более 98% всех производимых удобрений.

Таблица 2. Доля минеральных и органических удобрений в общем объеме производства в РФ, в 2017-2019 гг.

Виды удобрений

2017

2018

2019

Тыс.т

в % к итогу

Тыс.т

в % к итогу

Тыс.т

в % к итогу

Удобрения минеральные или химические

49060

99,6%

49350

98,1%

51564

98,0%

Удобрения животного или растительного происхождения

214

0,4%

966

1,9%

1048

2,0%

Всего произведено удобрений

49274

100,0%

50316

100,0%

52612

100,0%

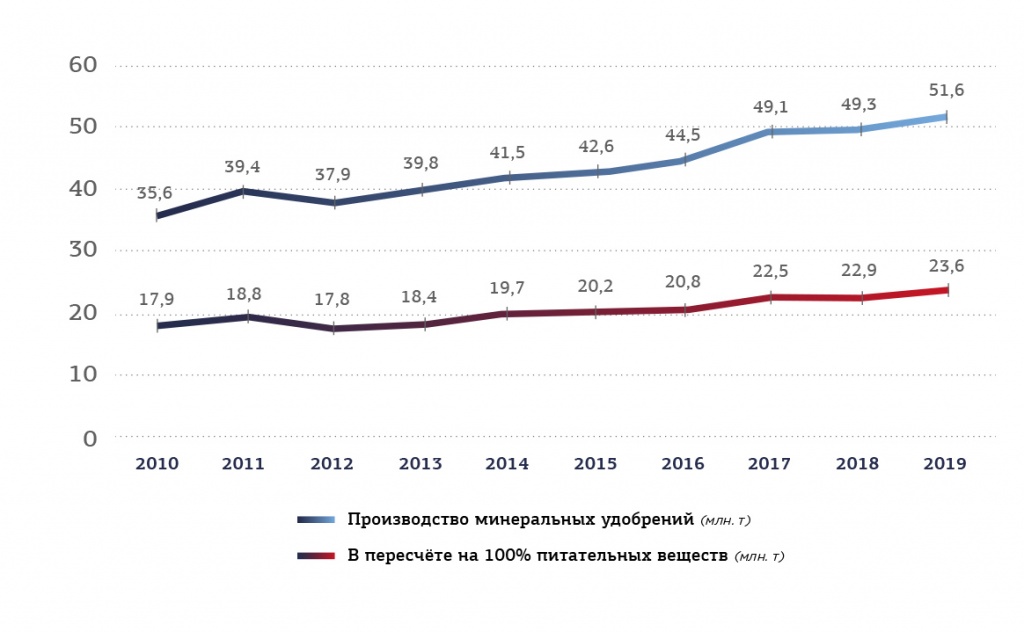

Рынок минеральных удобрений показывает высокую устойчивость к кризису и демонстрирует положительную динамику, несмотря на антироссийские санкции и резкие колебания валютного курса рубля. Объемы производства минеральных удобрений за последние 10 лет выросли почти на 44,5% в абсолютном выражении и 31,7% в пересчете на 100% питательных веществ, а падение темпов наблюдалось лишь в 2012 году.

Россия занимает второе место в мире по производству минеральных удобрений, уступая лишь Китаю, замыкают пятерку стран-лидеров производители Индии, США и Бразилии. По итогам 2019 года доля российских производителей на мировом рынке возросла до 13,2%.

Рис. 1. Производство минеральных удобрений в России, в млн тонн, а также в пересчете на 100% питательных веществ за 2010-2019 гг.

Такая динамика объясняется высокой экспортоориентированностью отрасли, хорошей доступностью минерального сырья, используемого в производстве продукции. Также внутреннее потребление минеральных удобрений в значительной степени обеспечивается государственной поддержкой, субсидированием сельскохозяйственных производителей, приобретающих продукцию отрасли.

Рост рынка минеральных удобрений коррелируется с ростом рынка АПК. В 2019 году показатель производства сельскохозяйственной продукции увеличился на 4,1%, а уровень производства минеральных удобрений поднялся почти на 4,5%, что примерно соответсвует среднему темпу ежегодного прироста, сложившемуся за последние 10 лет.

Несмотря на очередной кризис, с которым столкнулась российская экономика в связи с распространением новой коронавирусной инфекции, в 2020 году ситуация на рынке минеральных удобрений в худшую сторону не изменится. Уже в первом квартале 2020 году был отмечен рекордный рост спроса на минеральные удобрения на внутреннем рынке, производители отгрузили продукции на 38,2% больше, чем за аналогичный период прошлого года.

Как отмечает Ассоциация производителей минеральных удобрений, за первые три месяца 2020 года аграриям поставили 1,2 млн т удобрений в пересчете на действующее вещество. В физическом весе поставки увеличились на 35,2% и составили более 3 млн т.

Отрасль продолжит демонстрировать положительную динамику даже в условиях сохраняющейся угрозы дальнейшего распространения коронавирусной инфекции. Об этом свидетельствуют как высокий спрос на минеральные удобрения на внутреннем рынке, так и продолжение активных закупок зарубежными странами. Необходимость обеспечения национальных сельскохозяйственных производителей удобрениями даже в условиях мирового кризиса сохраняет поставки наших удобрений за рубеж. Хотя первые два-три месяца 2020 года российские экспортеры сталкивались с некоторыми логистическими сложностями из-за введенных отдельными странами ограничений на транзит грузов.

Кроме того, в связи с резким падением цен на нефть в 2020 году на рынок минеральных удобрей может негативно повлиять снижение спроса со стороны производителей биотоплива, использующих сельскохозяйственную продукцию. Однако существенного ущерба показателям отрасли этот фактор не нанесет.

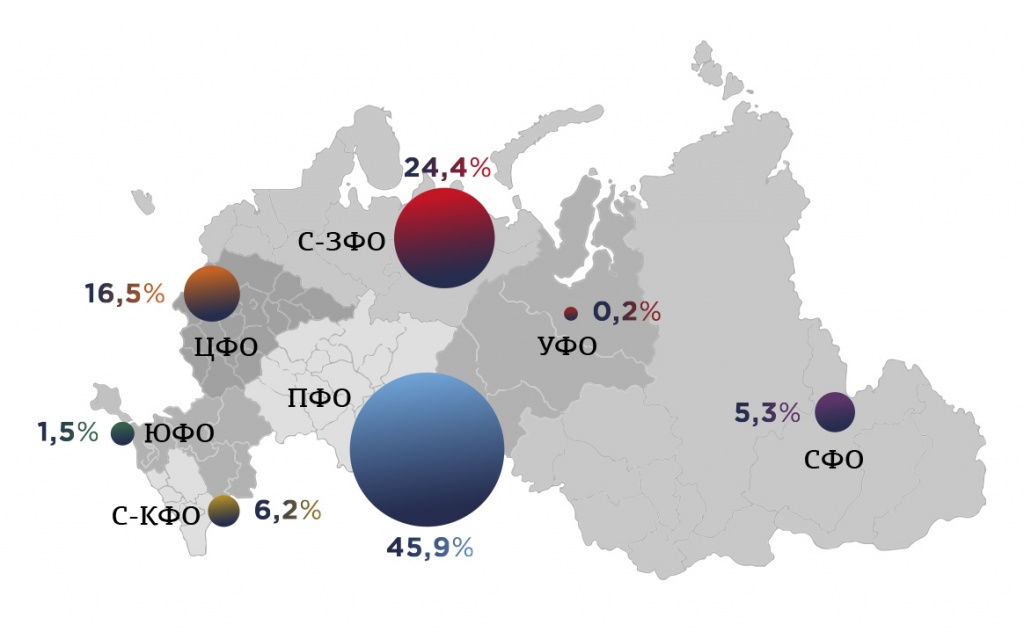

Высокий спрос на отечественные удобрения связан с тем, что Россия имеет богатые залежи сырья, используемого в производственном процессе. Поэтому региональная структура рынка минеральных удобрений определяется местонахождением крупнейших производителей, большинство из которых концентрируют бизнес возле источников сырья.

Рис. 2. Распределение производства минеральных удобрений в 2019 году в разрезе федеральных округов, в % к общему объему производства

Исходным сырьем для производства азотных удобрений (аммиачная селитра, карбомид, сернокислый аммоний и др.) является аммиак, который раньше получали из кокса и коксового газа. По этой причине заводы по производству азотных удобрений располагались вблизи металлургических предприятий в таких городах, как Кемерово (КАО «АЗОТ»), Череповец (АО «ФосАгро-Череповец» — ныне присоединенный к АО «Апатит»).

Однако сегодня в качестве основного сырья для производства аммиака используется природный газ, что существенно расширило географию производителей азотных удобрений, в большей мере ориентированных теперь на магистральные газопроводы. Поэтому крупные предприятия, специализирующиеся на азотных удобрениях, были построены в Великом Новгороде (ПАО «Акрон»), Новомосковске (АО НАК «АЗОТ»), Россоши (АО «Минудобрения»), Невинномысске (ОАО «Невинномысский Азот»), Тольятти (ОАО «Тольяттиазот»).

Производство калийных удобрений связано с переработкой добываемой калийной руды, из-за чего оно прочно привязано к единственному в России источнику калийных солей – Верхнекамскому месторождению, где сегодня работают два крупных предприятия: ОАО «Уралкалий» (Березники) и ОАО «Сильвинит» (Соликамск).

Производство фосфорных удобрений может концентрироваться у источника фосфорного сырья – фосфоритов: Воскресенск (ОАО «Воскресенские минеральные удобрения», входящее в группу «Уралхим»), Кингисепп (ПГ «Фосфорит»), Брянск (ООО ПКФ «Брянскагрохим»). ОАО «Апатит» и Ковдорский ГОК добывают и обогащают сырье из крупных месторождений фосфоритов в Мурманской области, а это практически за полярным кругом. Высокие транспортные расходы на доставку сырья до производителей фосфорных удобрений заставляют искать и разрабатывать месторождения фосфоритов за рубежом. Например, ООО «СТГ ЛОГИСТИК» эксплуатирует участок недр месторождения Аль-Шаркия Сирийской Арабской Республики с запасами фосфатной руды в размере 210 млн. тонн, где налажен выпуск концентрата фосфорита в объёме 1,5 — 2 млн. тонн в год. Участок недр, где ведется добыча фосфоритов, передан ООО «СТГ ЛОГИСТИК» на основании Соглашений о разделе продукции в управление и эксплуатацию сроком на 50 лет.

Фосфорные удобрения также могут выпускать предприятия, располагающиеся в центрах цветной металлургии, где сырьем являются отходящие при металлургическом процессе газы, насыщенные серой. Таким является, например, Красноуральск (ООО «Завод Фосфорных Удобрений»).

Ассортиментный перечень выпускаемых удобрений огромен, поэтому для анализа агрегируем предлагаемые производителями удобрения в группы по составу входящих в них элементов:

Таблица 3. Ассортиментный перечень минеральных удобрений, предлагаемый основными производителями в разрезе товарных групп

Производитель

Калийные удобрения

Азотные удобрения

Фосфорные удобрения

Азотно- фосфорные удобрения

Азотно- фосфорно- калийные удобрения

АО «Аммоний»

◉

АО «Минудобрения» г. Россошь

◉

◉

АО «МХК «ЕвроХим»

◉

◉

◉

◉

◉

АО «ОХК «УРАЛХИМ»

◉

◉

◉

◉

АО «ОХК «УРАЛХИМ» Филиал «Азот»

◉

АО «ОХК «УРАЛХИМ» филиал «КЧХК»

◉

АО «ОХК «УРАЛХИМ» Филиал «ПМУ»

◉

АО «Мелеузовские минеральные удобрения»

◉

ЗАО «Корпорация «ТольяттиАзот»

◉

КАО «Азот»

◉

ООО «Газпром нефтехим Салават»

◉

ООО «МенделеевскАзот»

◉

ООО ОХК «Щекиноазот»

◉

ПАО «КуйбышевАзот»

◉

ПАО «Уралкалий»

◉

ПАО «ФосАгро»

◉

◉

◉

◉

ПАО «АКРОН»

Практически все перечисленные удобрения водорастворимые, однако производители предлагают потребителям продукцию в виде уже подготовленных для распыления растворов. Жидкие минеральные удобрения составляют особый сегмент рынка, и их потребление происходит более высокими темпами. На российском рынке выделяют два типа жидких удобрений:

жидкие комплексные удобрения (ЖКУ) — обычно это азотнофосфорные удобрения на основе фосфорной кислоты, выпуск которых в промышленных объемах в России осуществляет только «ФосАгро»;

карбамидо-аммиачная смесь (КАС) — азотное удобрение, содержащее три основные формы азота, которые в больших объемах выпускают предприятия «Акрон», «ЕвроХим», «КуйбышевАзот» и «СДС Азот».

Таким образом, в основе минеральных удобрений лежат три элемента из таблицы Менделеева, необходимых для развития растений – это азот, фосфор и калий. Исходя из содержания и комбинации этих элементов, приведем статистику производства удобрений.

Таблица 4. Структура производства минеральных удобрений в России за 2017-2019 гг. в разрезе отдельных их видов, тыс. т

Виды удобрений

Ед. изм.

2017

2018

2019

Азотные минеральные удобрения

Тыс. т

20446

22181

23950

Фосфорные минеральные удобрения

Тыс. т

229

226

287

Калийные минеральные удобрения

Тыс. т

12257

11880

12444

Прочие виды минеральных удобрений, в том числе:

Тыс. т

16128

15064

14884

Удобрения, содержащие три питательных элемента: азот, фосфор и калий

Тыс. т

7153

7747

7527

Удобрения, содержащие два питательных элемента: азот и фосфор

Тыс. т

4621

4626

4607

Удобрения, содержащие два питательных элемента: фосфор и калий

Тыс. т

50

100

85

Водородфосфат диаммония (диаммонийфосфат)

Тыс. т

23

78

104

Моноаммонийфосфат

Тыс. т

904

958

960

Нитраты калия

Тыс. т

9

11

10

Всего:

Тыс.т

49060

49350

51564

Как показывают данные таблицы 4, наибольший объем производства приходится на азотные удобрения, наиболее популярным из которых является аммиачная селитра. На мировых рынках высокий спрос на данный вид удобрений подстегивается ограничениями на производство селитры, принятыми в Китае. Так в 2019 году российские заводы произвели 10,2 млн т аммиачной селитры, что на 6% выше результата 2018 г. Прирост производства карбамида составил 3,3% к прошлому году, а выпуск сульфата аммония вырос на 4,4%.

Таблица 5. Структура производства основных видов азотных минеральных удобрений в России за 2017-2019 гг., тыс. т

Виды удобрений

Ед. изм.

2017

2018

2019

Мочевина (карбамид)

Тыс. т

7985

8340

8620

Сульфат аммония

Тыс. т

1326

1433

1495

Нитрат аммония (аммиачная селитра)

Тыс. т

9460

9611

10204

Соли двойные и смеси нитрата кальция и нитрата аммония

Тыс. т

256

324

225

Достигнутый в 2019 году прирост был в основном обспечен увлеличением объемов выпуска азотных удобрений на предприятиях «Акрон», КАО «Азот», «УРАЛХИМ», ФосАгро. Часть из них направляется на промышленное потребление, т.е. производство различных видов комплексных жидких удобрений, спрос на которые постепенно увеличивается. Рынок фосфорных удобрений вырос более чем на 27%, при этом выпуск аммофоса и диаммонийфосфата в 2019 году увеличился на 4,8%, до 4,6 млн тонн, сульфоаммофоса — на 40,9%, до 0,95 млн тонн.

Таблица 6. Структура производства основных видов калийных минеральных удобрений в России за 2017-2019 гг., тыс. т

Виды удобрений

Ед. изм.

2017

2018

2019

Хлорид калия

Тыс. т

12081

11633

12284

Сульфат калия

Тыс. т

47

43

43

Удобрения калийные прочие

Тыс. т

55

1

117

Прирост объемов выпуска калийных удобрений в 2019 году на 4,4%, по сравнению с предыдущим годом, был в большей степени обеспечен введением новых производственных калийных мощностей «ЕвроХима» на Усольском калийном комбинате.

Таблица 7. Доли крупнейших производителей минеральных удобрений в натуральном выражении, в %

Рынок калийных удобрений

Рынок сложных удобрений

Рынок азотных удобрений

Уралкалий

90,50%

Фосагро

49%

Еврохим

24,90%

Еврохим

9,50%

Еврохим

15,60%

Акрон

17,90%

Акрон

14,50%

Уралхим

15,60%

Уралхим

11,20%

Основными потребителями минеральных удобрений являются отечественные сельхозпроизводители, на них приходится около 30% произведенной продукции. Объем приобретаемых ими удобрений из года в год неуклонно растет.

Крупнейшими поставщиками минеральных удобрений на российском рынке являются:

ФосАгро – обеспечивает 26,8% продаж

ПАО «КуйбышевАзот» – 9%

АО «Минудобрения», г. Россошь – 7,4%.

По данным Минсельхоза, в прошлом году российские сельскохозяйственные товаропроизводители закупили 9,5 млн. т. минеральных удобрений, что эквивалентно 3,53 млн. тонн в пересчете на 100% питательных веществ. Однако основную группу покупателей формируют сельскохозяйственные предприятия, на долю которых приходится 76,5% потребления минеральных удобрений.

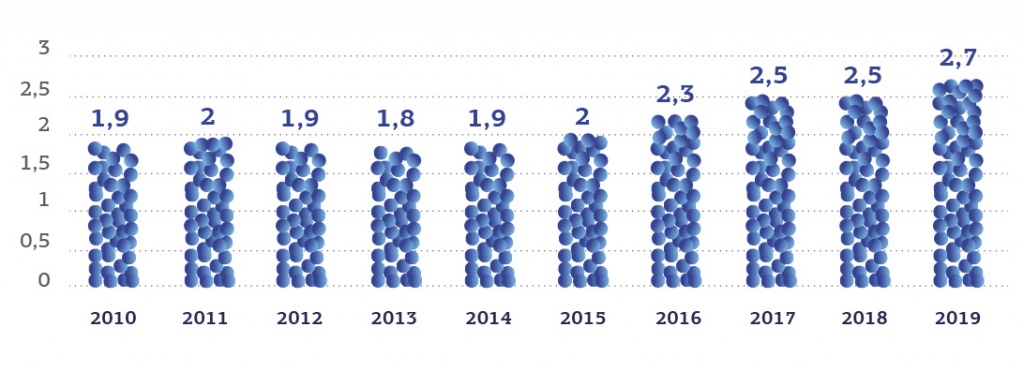

Рис. 3. Динамика потребления минеральных удобрений сельскохозяйственными предприятиями за 2010-2019 год, млн т в пересчете на 100% питательных веществ

Несмотря на то, что Россия входит в десятку крупнейших мировых потребителей минудобрений, занимая девятое место после Китая, Индии, Бразилии, США, Пакистана, Франции, Канады и Германии, потребление минеральных удобрений в России отстает от уровня развитых стран. Это обуславливается низкой доходностью сельхозпроизводителей, а также нехваткой знаний и технологий. Как показывает рисунок 5, основной причиной роста потребления минеральных удобрений наряду с происходящим сокращением посевных площадей является увеличение объема удобрений, используемых на 1 гектар. Так, за последние 10 лет сельскохозяйственные предприятия стали вносить на каждый гектар посевных площадей на 60% больше минеральных удобрений. По оценкам Минсельхоза, объем внесения минеральный удобрений всеми сельскохозяйственными производителями, включая индивидуальных предпринимателей, достиг 48 кг/га, однако рекомендуемая Минсельхозом норма составляет 70 кг удобрений на гектар, поэтому российский рынок потребления еще далеко не насыщен.

Рис. 4. Динамика потребления минеральных удобрений сельскохозяйственными предприятиями за 2010-2019 год минеральных удобрений в пересчете на 100% питательных веществ на 1 га посева, кг/га

По прогнозам Минсельхоза, к 2024 году потребность отечественных сельхозпроизводителей в минеральных удобрениях вырастет до 8 млн т, то есть в 2,16 раз. В настоящее время эта потребность держится на уровне 3,7 млн т.

Подобный рост не может быть обеспечен за счет перенаправления экспортных объемов на внутренний рынок, для того, чтобы достичь указанных показателей производители минудобрений должны увеличивать инвестиционную активность.

За последние 5 лет крупнейшие производители удобрений увеличили объемы производства более чем на 20%, что потребовало около 800 млрд рублей инвестиций. На следующие 5 лет запланированы инвестиции еще на 1 триллион рублей.

В настоящее время реализуется более 50 проектов по модернизации действующих и строительству новых производств минеральных удобрений или выработки сырья, для них предназначенного. Наблюдаемые кризисные явления приводят к сдвигу сроков реализации многих проектов, например, на 7 лет позже ожидаемого была начата промышленная эксплуатация Гремячинского месторождения «ЕвроХима», сложно реализуются проекты на Дальнем Востоке и в Калининградской области.

В числе реализованных в 2019 году крупных инвестиционных проектов можно выделить EuroChem Group AG, который в июне 2019 года запустил предприятие по производству аммиака. Общий объём инвестиций в проект составил 1 млрд. долларов США. В конце 2019 года ПГ «Фосфорит» модернизировала и на 30% увеличила производство серной, фосфорной кислоты и минеральных удобрений.

Предприятие «Воскресенские минеральные удобрения» (входит в «Уралхим») завершило работы по созданию автоматизированного комплекса, где будет выпускаться до 18 тыс. тонн сложных минеральных удобрений в год.

Из наиболее перспективных следует выделить проект, в котором резидент ТОР «Нефтехимический» создает современный комплекс по производству азотных удобрений и метанола, который будет включать объекты инфраструктуры, в том числе морской терминал для экспорта продукции и собственную энергогенерацию.

В числе основных проблем развития отрасли, обусловленных сезонным характером спроса на минеральные удобрения, можно отметить высокие логистические инвестиционные расходы. Существующие мощности инфраструктуры по хранению и перевалке минеральных удобрений составляют всего 1,5 млн тонн. Увеличение производства на внутренний рынок потребует дополнительных затрат на расширение инфраструктуры.

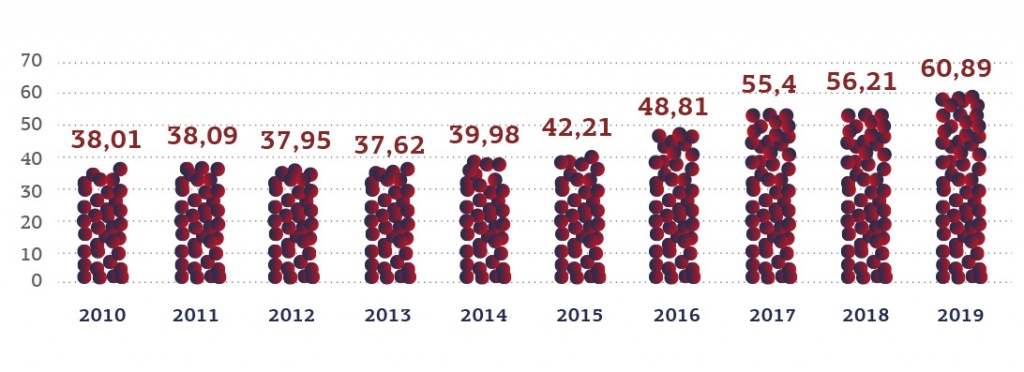

По данным ФТС, российские производители в 2019 году экспортировали 34,6 млн тонн удобрений в физическом весе на 8,4 млрд долл. Объем закупок удобрений за рубежом незначителен в масштабах внутреннего рынка – около 300 тыс. тонн в физическом весе, при этом значительная часть импортируемой продукции предназначена для промышленного использования.

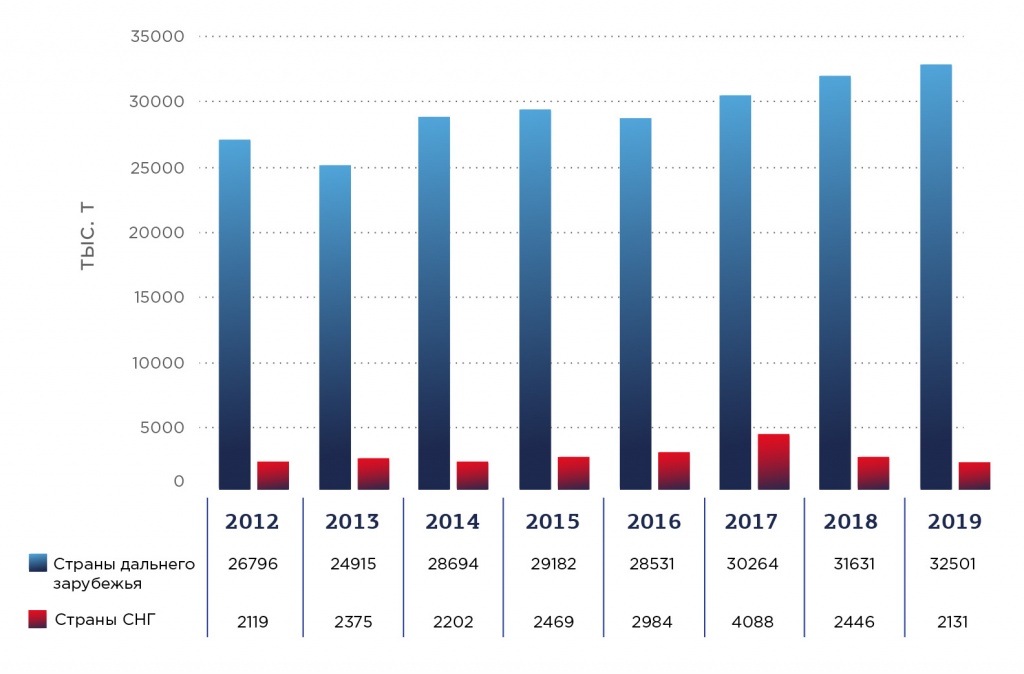

Рис. 5. Динамика российского экспорта минеральных удобрений в натуральном выражении за 2012-2019 гг., тыс. т

Как уже отмечалось, узость внутреннего российского рынка, ограниченная низким уровнем доходов сельхозтоваропроизводителей, определяет экспортную ориентацию российских производителей минудобрений. На внешние рынки отгружается 67,16% продукции, выпускаемой в стране. При этом основной объем экспорта приходится на страны дальнего зарубежья, куда в 2019 году направлялось 93,8% всех экспортных поставок.

Российские удобрения поставляются более чем в 90 стран мира. Ключевыми рынками сбыта являются Бразилия, Китай и США. Одним из основных факторов, регулирующих внешнеэкономические поставки удобрений, становится наличие торговых барьеров. Отмена таможенных пошлин в Бразилии, Аргентине способствовала увеличению экспорта в эти страны. И наоборот, введение ЕС с 2022 года ограничений на ввоз фосфорсодержащих удобрений с высоким процентом тяжелых металлов в составе может существенно снизить экспорт российских фосфорных удобрений

Тенденцией 2020 года будет стремление сохранить объемы экспорта на уровне не ниже прошлого года. В первые 3-4 месяца экспортные поставки осуществлялись не без перебоев, а с мая по июль рынок удобрений традиционно входит в период низкого сезонного спроса, который ограничивает рост продаж. Кроме этого, такие факторы как снижение мировых цен на газ и ослабление валют развивающихся стран также оказывают негативное влияние на рынок удобрений.

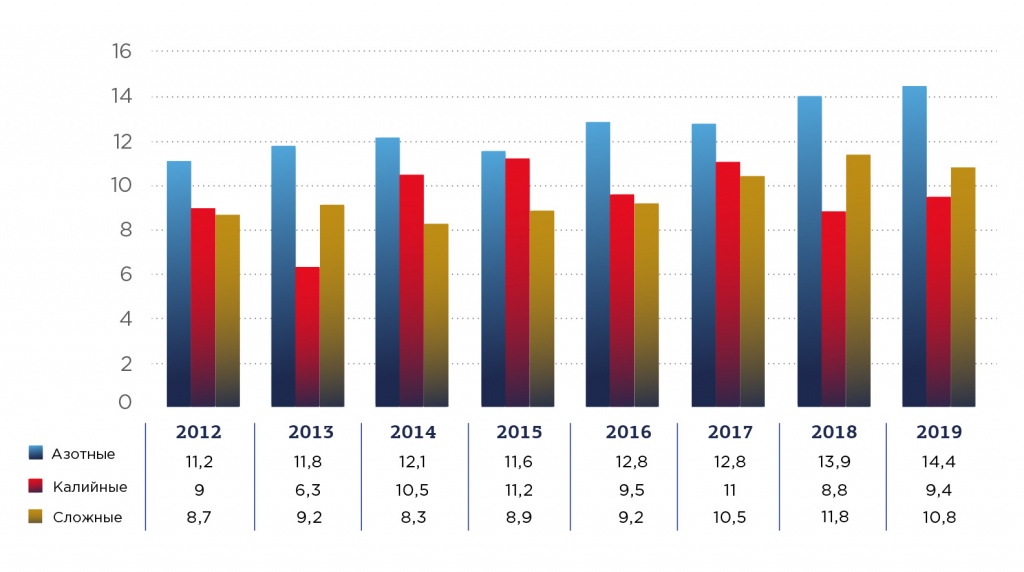

Рис. 6. Динамика российского эскпорта азотных, калийных и сложных удобрений за 2012-2019 гг., млн т

На фоне роста внутреннего производства и благоприятной конъюнктуры мирового рынка поставки азотных удобрений на внешние рынки в последние годы устойчиво растут. За 2019 год их экспорт достиг 14,4 млн т, что на 3,5% выше значений предыдущего года. Важное значение для отечественного производства имеет положительная динамика экспортных поставок сложных удобрений, которая росла быстрыми темпами вплоть до 2018 года. Рынок калийных удобрений подвержен колебаниям из-за часто возникающих проблем с перезаключением контрактов на поставку в Китай и Индию.

Таким образом, усиление конкуренции на внешних рынках может усложнить положение российских компаний, однако существенные резервы развития внутреннего потребления будут способствовать сохранению положительной динамики рынка минеральных удобрений, несмотря на продолжающийся кризис. К числу факторов, способных поддержать рост остаются: уникальная сырьевая база, рост спроса на удобрения в России и мире, снятие торговых ограничений на ключевых рынках сбыта.

На внутреннем рынке отрасль продолжает развиваться благодаря сохранению мер государственной поддержки производства минеральных удобрений, а также субсидированию сельскохозяйственных производителей, которое сегодня позволяет компенсировать до 40% затрат на покупку удобрений. К числу внешних угроз можно отнести кризисное падение покупательной способности в развивающихся странах (Бразилии, Индии, Китае), которое может быть вызвано следующей волной распространения коронавирусной инфекции.

Рис. 1. Темпы роста производства минеральных удобрений в 2018–2019 гг., %

Рис. 1. Темпы роста производства минеральных удобрений в 2018–2019 гг., % Рис. 2. Структура производства минеральных удобрений в РФ в 2019 г.

Рис. 2. Структура производства минеральных удобрений в РФ в 2019 г. Рис. 3. Рынок азотных видов удобрений, тыс. т (физ. вес)

Рис. 3. Рынок азотных видов удобрений, тыс. т (физ. вес) Рис. 4. Рынок сложных видов удобрений, тыс. т (физ. вес)

Рис. 4. Рынок сложных видов удобрений, тыс. т (физ. вес) Рис. 5. Экспорт азотных удобрений в 2019 г., тыс. т

Рис. 5. Экспорт азотных удобрений в 2019 г., тыс. т Рис. 6. Экспорт фосфорных удобрений в 2019 г., тыс. т

Рис. 6. Экспорт фосфорных удобрений в 2019 г., тыс. т Рис. 7. Экспорт калийных удобрений в 2019 г., тыс. т

Рис. 7. Экспорт калийных удобрений в 2019 г., тыс. т Рис. 8. Темпы роста производства минеральных удобрений за 8 мес. 2020 гг., %

Рис. 8. Темпы роста производства минеральных удобрений за 8 мес. 2020 гг., % Рис. 9. Структура производства минеральных удобрений в РФ в 2019–2020 гг.

Рис. 9. Структура производства минеральных удобрений в РФ в 2019–2020 гг. Рис. 10. Рынок азотных удобрений, тыс. т (100% пит. в-в)

Рис. 10. Рынок азотных удобрений, тыс. т (100% пит. в-в)