Перевалка минеральных удобрений через морские порты России составит 32 млн тонн к 2024 году

Федеральное Собрание России одобрило проект закона о хранении агрохимикатов в границах водоохранных зон на территориях морских портов

Проект федерального закона о хранении агрохимикатов в границах водоохранных зон на территориях портов, разработанный Минпромторгом России, был одобрен на заседании Совета Федерации Федерального Собрания РФ («О внесении изменений в отдельные законодательные акты Российской Федерации» (о хранении агрохимикатов в границах водоохранных зон на территориях портов) (проект № 865816–7))

Предварительное одобрение законопроект получил 1 декабря 2020 года на заседаниях Комитета Совета Федерации по аграрно-продовольственной политике и природопользованию и Комитета Совета Федерации по экономической политики Федерального Собрания Российской Федерации.

Документ вносит изменения в Водный Кодекс и предусматривает возможность строительства новых терминалов и необходимой инфраструктуры для перевалки минеральных удобрений на территориях морских портов в специализированных хранилищах в границах водоохранных зон за пределами границ прибрежных защитных зон.

По оценке Минпромторга России перевалка минеральных удобрений через морские порты России составит 32 млн тонн к 2024 году, что в два раза больше имеющихся сегодня 15 млн тонн. Одобренный законопроект имеет ключевое значение для реализации экспортного потенциала отрасли.

Предыдущие нормы запрещали хранить удобрения ближе 500 метров от моря, что было главным препятствием для предприятий химического комплекса в строительстве новых мощностей по перевалке удобрений в российских портах.

Законопроект усиливает контроль за соблюдением существующих экологических требований, норм и правил хранения агрохимикатов.

У предприятий химической промышленности появилась возможность создания современной инфраструктуры хранения в российских портах. Это будет способствовать переориентации грузопотоков из морских портов сопредельных государств и наращиванию экспорта.

Принятое решение позволяет получить дополнительные поступления в федеральный бюджет и станет драйвером развития химической отрасли.

(Источник: пресс-центр химического комплекса России).

Источник

Стабильный спрос на минудобрения

Производство минеральных удобрений – одна из отраслей российской промышленности, на которой нынешний экономический кризис, вызванный пандемией коронавируса, почти не сказался. Спрос и на внутреннем, и на внешних рынках остается стабильным, ценовые колебания невелики, поэтому российским предприятиям отрасли не пришлось пересматривать свои инвестиционные стратегии и тем более отказываться от них. Однако рост объемов производства выдвигает повышенные требования к логистике, в частности к портовой инфраструктуре. В этом сегменте уровень неопределенности существенно возрастает.

Основные тенденции развития отрасли минеральных удобрений в России и в мире были рассмотрены на прошедшей в конце сентября конференции «Минеральные удобрения – 2020: Россия, страны СНГ и Балтии», организованной компанией Argus Media.

Глобально в плюсе

Сегодня отрасль производства минеральных удобрений является весьма устойчивой, спрос на продукцию во всем мире остается стабильным. Такая ситуация обусловлена тесной взаимосвязью отрасли с потребностями аграрного сектора и производством сельхозпродукции. Об этом в ходе конференции говорил Оливер Хатфилд, вице-президент по развитию бизнеса удобрений компании Argus Media.

Начиная с 2016 года спрос на мин-удобрения в мире рос, чему способствовало увеличение посевных площадей и госполитика отдельных стран, направленная на повышение объемов внесения минудобрений. Не случайно несколько лет подряд наблюдался прирост производственных мощностей. Так, по данным IFA, мировые мощности по выпуску карбамида с 2014 по 2019 год выросли более чем на 3 млн тонн в действующем веществе, аммиачной селитры – более чем на 1 млн тонн д.в., диаммонийфосфата – на 2,7 млн тонн, хлорида калия – на 9 млн тонн. Крупнейшими производителями мин-удобрений на сегодня считаются Китай, Россия, США, Индия и Канада.

Как известно, основу рынка составляет производство трех видов удобрений – азотных, калийных и фосфорных, причем традиционно рынок азотных удобрений наиболее развит и обладает большей капиталоемкостью.

Глобальный спрос на азотные удобрения стабильно растет даже в период кризисов. Вот и пандемия коронавируса лишь слегка замедлила рыночные процессы, но для отрасли в целом эта ситуация не должна стать серьезной угрозой, считают эксперты.

Самым популярным азотным удобрением является карбамид, или мочевина, – высококонцентрированное азотное удобрение, в составе которого нет нитратов. Тенденции этого лета в производстве карбамида таковы: из-за сильного падения цен на природный газ, который в больших количествах используется при производстве ве-

щества, себестоимость карбамида снизилась. Как следствие, снизились и рыночные цены на этот продукт. Однако уже к концу лета ценовая конъюнктура, вслед за восстановлением стоимости газа, начала восстанавливаться. По прогнозам Argus, динамика спроса на карбамид в перспективе выглядит положительно.

В последнее время целый ряд стран зафиксировал рекордные объемы импорта фосфатов. Основные рынки сбыта фосфорных удобрений – Индонезия, Китай, Индия, Бразилия и США. Однако китайские предприятия также были сосредоточены на удовлетворении внутреннего спроса. Сегодня Китай является крупнейшим в мире потребителем в данном сегменте рынка.

Цены на фосфаты после снижения в начале пандемии стали восстанавливаться, динамика цен сегодня положительная, что позволяет производителям успешно снижать величину издержек.

«Рентабельность в этом сегменте рынка сохраняется на приемлемом уровне для производителей и экспортеров, однако динамика внешнеторговых отношений между главными участниками рынка – Китаем и США – может сказаться на цене конечного продукта как в лучшую, так и в худшую сторону. Решающей в этом сегменте рынка становится стратегия производителей», – считает О. Хатфилд из Argus Media.

Сегмент производства калийных удобрений больше других пострадал от кризиса. Цены на калийные удоб-рения в 2020 году не оправдали ожиданий производителей, они упали весьма существенно – на 20%. Между тем, по мнению О. Хатфилда, запас прочности отрасли позволит ей пережить такие колебания.

«Исходя из анализа рыночного баланса, можно ожидать восстановления рынка калийных удобрений, хотя оно может быть ограничено ростом производственных мощностей в мире и рядом других факторов. Проблема лежит на стороне предложения, спрос по-прежнему стабилен», – констатирует эксперт.

Табл. 1. Объемы мирового потребления минеральных удобрений сельским хозяйством

Источник

Порты растут на удобрениях

«По итогам 2019 года производство минеральных удобрений в России достигло рекордного показателя – произведено почти 52 млн тонн груза, – рассказал в ходе вебинара старший редактор Argus Антон Антонов. – Этот показатель увеличился почти на 5% в сравнении с 2018 годом. Спрос на минеральные удобрения на внутреннем рынке демонстрирует рост, однако производство значительно превышает собственное потребление. Таким образом, доля отгружаемых на экспорт удобрений достигает почти 70% от общего объёма производства».

По его словам, ключевыми рынками сбыта продукции для отечественных производителей являются страны Латинской Америки, Европы, Африки и Юго-Восточной Азии. «Для поставок на эти рынки задействуется портовая инфраструктура. Ключевые морские порты и терминалы для экспорта минеральных удобрений расположены на побережьях Чёрного и Балтийского морей. До 90% экспорта российских минеральных удобрений приходится на порты Балтийского региона и Мурманск. Продукция отгружается в таких портах, как Рига (Латвия), Мууга (Эстония), Котка (Финляндия), Санкт-Петербург, Усть-Луга и Мурманск», – рассказал Антон Антонов.

По его словам, доля поставок в порты соседних стран занимает достаточно небольшой процент от общего объёма. Так, 64% минеральных удобрений российского производства экспортируется через отечественные северо-западные порты. Через порты Эстонии – 19%, Финляндии – 10%, Латвии – 7%.

Как рассказал «Гудку» заместитель генерального директора по продажам и маркетингу ПАО «ФосАгро» Сергей Пронин, доля перевалки продукции компании через иностранные порты очень мала. «Больший интерес для компании представляют порты на северо-западе России – в Усть-Луге, Мурманске и Санкт-Петербурге. Это обусловлено их логистическим преимуществом, в первую очередь близостью к нашим производственным площадкам. Из 6,5 млн тонн продукции «ФосАгро», идущей на экспорт, 2 млн тонн мы грузим через Мурманск, а ещё порядка 4 млн тонн – через морской порт Санкт-Петербурга и Усть-Лугу. Оставшийся незначительный объём везём через Котку», – рассказал Сергей Пронин.

«Стоит отметить, что темпы роста поставок удобрений в порты стран Балтии и Финляндии уже не те, – продолжает Антон Антонов. – Если суммарно оценить прирост в направлении портов Эстонии, Латвии и Финляндии, то он составляет 170 тыс. тонн сухих минеральных удобрений по сравнению с 2018 годом. Прирост в направлении российских портов, в свою очередь, составил почти 600 тыс. тонн».

По его словам, в России сегодня существует целый ряд инфраструктурных проектов, которые в перспективе позволят переориентировать экспортные грузопотоки минеральных удобрений на отечественные терминалы.

Крупнейший из них – комплекс компании «Ультрамар» в порту Усть-Луга, годовой объём перевалки которого в будущем составит до 20 млн тонн. Другой проект по строительству морского специализированного терминала по перевалке минеральных удобрений и апатитового концентрата в морском порту Мурманск реализуют «ФосАгро» и «Инфотек Балтика».

Источник

Порты перевалки минеральных удобрений

Может ли Россия замкнуть экспорт минеральных удобрений только на отечественные порты?

Разлад отношений со странами Прибалтики и Украиной привел к необходимости переориентации российских экспортных грузов из портов этих стран на отечественные морские терминалы.

В данной статье рассмотрены пути решения данной задачи в российском химическом комплексе и прежде всего в промышленности по производству минеральных удобрений, где экспортная компонента составляет порядка 70%.

Минеральные удобрения традиционно являются одной из лидирующих статей экспорта химической и нефтехимической продукции: в 2018 г. на экспорт было поставлено 34,1 млн т минеральных удобрений на сумму 8,2 млрд долл., что составило 45% валютных поступлений химического комплекса.

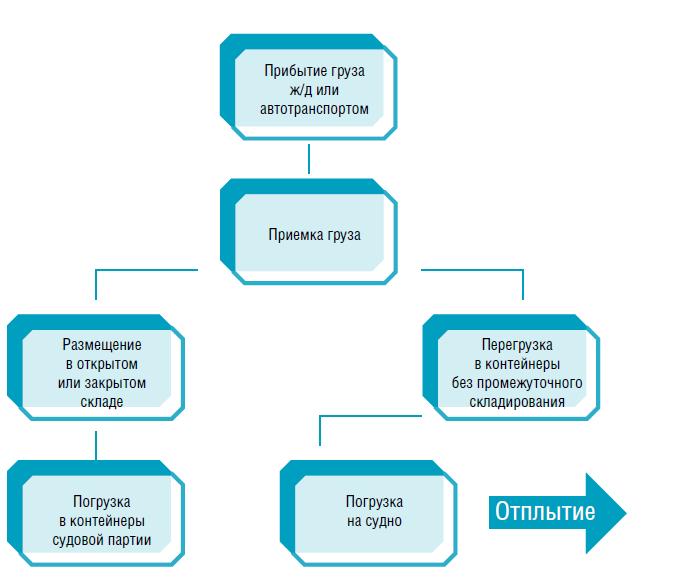

Миллионы тонн минеральных удобрений экспортируются морскими путями и поэтому отгружаются на грузовые судна через определенные терминалы морских портов (рис. 1).

Рис. 1. Этапы процесса перевалки минеральных удобрений через терминалы морских портов

Рис. 1. Этапы процесса перевалки минеральных удобрений через терминалы морских портов

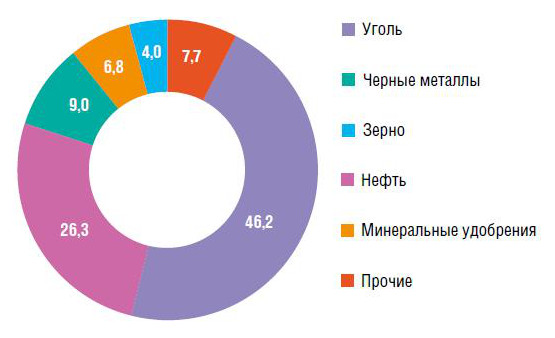

На минеральные удобрения приходится порядка 7% российских грузов, отгружаемых через морские порты (рис. 2).

Рис. 2. Структура объема перевалки российских грузов через морские порты (по данным за первое полугодие 2018 г.), %

Рис. 2. Структура объема перевалки российских грузов через морские порты (по данным за первое полугодие 2018 г.), %

В 2014–2018 гг. объемы экспорта минеральных удобрений через порты России росли и в 2017 г. составили 17,6 млн т (+9% к 2016 г.). Во втором полугодии 2018 г. отгрузка была на уровне 9,1 млн т, что на 6% больше по сравнению с аналогичным периодом предыдущего года.

Наиболее крупные терминалы для перевалки минеральных удобрений расположены в Балтийском и Азово-Черноморском бассейнах, при этом многие терминалы аффилированы с производителями минеральных удобрений (табл.).

Таблица 1. Основные действующие терминалы для перевалки минеральных удобрений

Таблица 1. Основные действующие терминалы для перевалки минеральных удобрений

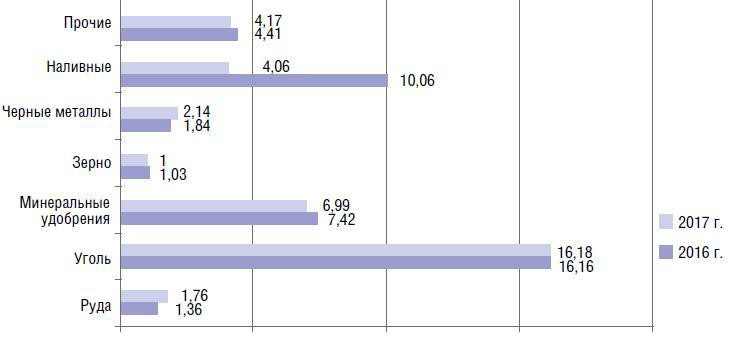

Важно отметить, что, несмотря на планы к 2018 г. полностью отказаться от услуг сопредельных государств в качестве посредников, в экспорте российской продукции часть экспортных объемов минеральных удобрений продолжает отгружаться через порты Прибалтики. В 2017 г. через эти порты было отгружено почти 7 млн т минеральных удобрений (рис. 3), что составило примерно 40% общих отгрузок на экспорт через морские порты.

Рис. 3. Объем перевалки в портах Прибалтики в 2016–2017 гг. российских внешнеторговых грузов по видам (по данным ЗАО «Морцентр-ТЭК»)

Рис. 3. Объем перевалки в портах Прибалтики в 2016–2017 гг. российских внешнеторговых грузов по видам (по данным ЗАО «Морцентр-ТЭК»)

Возникает вопрос: почему же до сих пор нет полного отказа от услуг по перевалке российских грузов через порты Прибалтики?

По-видимому, причина в доходности бизнеса. Если в странах Балтии в соответствии с правилами ЕС процесс перевалки груза в порту рассматривается как одна из составляющих транспортного процесса по доставке груза от отправителя до получателя с учетом ее доли в общей стоимости доставки, то российские стивидорные компании выделяют процесс перевалки в отдельный высокодоходный бизнес. Исходя из этого экспортерам выгоднее отгружать свою продукцию через порты Прибалтики.

Следует также учитывать то, что в России тарифы и услуги по перевалке грузов в морских портах не регулируются государством и по принятой практике тарифы устанавливаются в долларах за тонну или единицу перегружаемого груза (контейнера), в то время как в Прибалтике широко применяется практика использования «единого тарифа», включающего стоимость доставки груза железнодорожным транспортом в порт по территории страны и стоимость его перевалки в порту. Ставка за перевалку грузов в порту является комплексной и включает в себя все дополнительные операции с грузом в порту.

Кроме того, отечественные порты испытывают недостаток для перевалки химических наливных грузов (метанола, кислоты и др.), поставляемых мелкими партиями, в то время как прибалтийские порты готовы к выполнению такой услуги.

Особая ситуация сложилась в области экспорта аммиака, поставки которого за рубеж (в том числе в США) находятся на уровне 4–4,2 млн т (в 2018 г. – порядка 6% от стоимости экспорта продукции химического комплекса). В России нет морских терминалов по перевалке аммиака, поэтому экспортеры отгружают его через порты Балтийского бассейна – латвийский порт Вентспилс (терминал Ventamonjaks) и эстонский терминал Силья (Silja), а также через украинский порт Южный (г. Одесса). В порт Южный значительная часть объемов экспортного аммиака поступает по аммиакопроводу Тольятти-Одесса протяженностью 1008 км.

Российские минеральные удобрения имеют на мировом рынке конкурентные преимущества благодаря более низким ценам на природный газ. Так, в 2017 г. оптовая цена на российский газ была ниже оптовой цены на газ в ЕС примерно на 60% и на 30% по сравнению с ценой на газ в США. В результате на мировом рынке минеральных удобрений Россия является крупным игроком: в мировом экспорте этой продукции доля России составляет примерно 17%, купить протравитель семян , а также другие протравливатели, промасливатели, рафинаторы жидкие LIQUID с доставкой по России и СНГ, выгодные цены в ТехноМаш Инвест — узнайте подробнее в том числе на рынке хлорида калия – порядка 20%, на рынке карбамида – около 12%, на рынке аммиачной селитры – 45–47%, на рынке моноаммонийфосфата – примерно 19% и т.д.

В морском порту Тамань реализуются проекты по строительству сухогрузного района и перевалочных комплексов аммиака и минеральных удобрений

В морском порту Тамань реализуются проекты по строительству сухогрузного района и перевалочных комплексов аммиака и минеральных удобрений

Указом Президента Российской Федерации № 204 от 7 мая 2018 г. поставлена задача ускоренного расширения несырьевого экспорта: к 2024 г. запланировано довести объем несырьевого неэнергетического экспорта до 250 млрд долл., в том числе в области химии – до 34 млрд, т.е. химики должны увеличить валютную выручку почти на 70%. В решении задачи по расширению экспорта будут участвовать и производители минеральных удобрений и это при том, что в отрасли взят курс на увеличение поставок на внутренний рынок.

Задача, стоящая перед производителями минеральных удобрений по расширению поставок своей продукции и на экспорт, и Аграрно-промышленному комплексу, решается за счет ввода в эксплуатацию ряда новых мощностей, которые демонстрируют крупнейшие компании отрасли. Так, в 2018 г. крупнейшим химическим холдингом «ЕвроХим» в г. Кингисеппе введена в эксплуатацию установка по выпуску аммиака годовой мощностью в 1 млн т, получены первые тонны хлорида калия на «Усольском калийном комбинате» (Пермский край). До 2021 г. компанией запланирован ввод еще нескольких этапов процесса добычи и переработки калийных руд до мощности 2,3 млн т хлорида калия в год.

Другой крупный отраслевой холдинг – «ФосАгро» в 2018 г. завершил масштабный инвестиционный проект по строительству современных производств аммиака и карбамида в г. Череповце мощностью 760 и 500 тыс. т в год соответственно. К 2020 г. компания планирует открыть еще три новых производства: по выпуску серной кислоты, азотной кислоты и сульфата аммония.

Компания «Акрон» и администрация Смоленской области подписали соглашение о строительстве нового производства сложных минеральных удобрений на промышленной площадке ОАО «Дорогобуж». Годовые объемы производства составят от 0,5 до 1 млн т в год. Комплекс планируется запустить в 2021 г. Также в планы «Акрона» входит разработка нового участка Верхнекамского калийного месторождения.

В целом компании-производители минеральных удобрений намерены до 2030 г. реализовать более 30 инвестиционных проектов и выйти на объем производства 38,97 млн т.

С ростом производства минеральных удобрений происходит увеличение экспортного потенциала отрасли и далее встает проблема расширения мощностей российских отгрузочных портов, которая особенно обострена в связи с запланированным отказом от портов сопредельных государств.

В условиях расширения объемов экспорта химической продукции решение задачи по переориентации грузопотоков полностью на российские порты осложняется недостатком портовых мощностей и отсутствием в российских портах специализированных терминалов для перевалки некоторых видов грузов (аммиака, карбамидно-аммиачной смеси).

Экспортеры минеральных удобрений озабочены данной проблемой. Некоторые из них уже инвестируют в инновационные проекты по перевалке химической продукции через морские порты России. Наибольшую активность проявляет холдинг «ЕвроХим», который инвестировал в строительство сухогрузного района морского порта Тамань и постоянно развивает свой терминал по перевалке удобрений в Мурманске. Холдинг реализует политику предоставления благоприятных условий для привлечения дополнительных грузов в Мурманский балкерный терминал. Компания «Акрон», например, пользуется этим предложением и в 2018 г. начала перевалку своих удобрений через порт Мурманск (в мае 2018 г. была осуществлена перевалка 40 тыс. т сложных удобрений).

Ниже приведены инвестиционные проекты морских портов, пригодных для перевалки химической продукции, в том числе минеральных удобрений

Азово-Черноморский бассейн

Строительство сухогрузного района морского порта Тамань

Основные участники: ФКУ «Ространсмодернизация», АО «МХК «ЕвроХим», ОАО «УК «КРУ», АО «СУЭК», ООО «УК «Металлоинвест», ООО «Аутспан Интернешнл», ООО «Крымский логистический терминал», ОАО «Астон», ООО «ХК «Форум», ФГУП «Росморпорт».

Сроки реализации: 2011–2020 гг. (первая очередь), 2020–2025 гг. (полное развитие).

Проектная мощность: 91,4 млн т в год.

Строительство перевалочных комплексов аммиака и минеральных удобрений в морском порту Тамань

Основные участники: ФГУП «Росморпорт», ОАО «Тольяттиазот».

Проектная мощность: 5 млн т в год (по аммиаку – 2,2 млн т в год).

Сроки реализации: 2015–2020 гг.

Строительство перевалочного комплекса жидких химических продуктов в морском порту Темрюк

Основные участники: ФГУП «Росморпорт», ООО «РосХимТрейд».

Проектная мощность: 1,5 млн т в год.

Сроки реализации: 2017–2020 гг.

Балтийский бассейн

Строительство терминала по перевалке минеральных удобрений в морском порту Усть-Луга

Основные участники: ФГУП «Росморпорт», АО «МХК«ЕвроХим». Терминал Усть-Луга.

Проектная мощность: 7 млн т в год.

Сроки реализации: 2017–2020 гг.

Реконструкция объектов третьего грузового района в морском порту Мурманск

Основные участники: ФГУП «Росморпорт», ОАО «МХК «ЕвроХим».

Сроки реализации: 2014–2017 гг.

Прирост проектной мощности: 3,7 млн т в год.

Таким образом, задача по переключению российских внешнеторговых потоков химической продукции с портов сопредельных стран на порты России активно решается. Однако сразу перестроить логистику грузопотоков невозможно, поскольку это требует создания соответствующих портовых мощностей, подъездных путей, резервуаров, складских помещений, сервисных предприятий.

Сложно ответить на вопрос: будет ли доведена доля перевалки российской химической продукции отечественными портами до 100%? Сегодня это вопрос, скорее, политический. Но экспертное сообщество на протяжении всех лет решения такой задачи склоняется к мнению, что полностью исключать перевалку российских внешнеторговых грузов (в том числе химической продукции) через порты сопредельных стран нельзя, если исходить чисто из экономических расчетов.

Источник