Природный капитал это почва

В настоящее время в мировой экономике развитых стран господствующим становится инвайронментальная — «зеленая» экономика. Основным отличием её от предшествующих экономических теорий является включение в рыночный процесс «природного капитала» и отношение к нему как к самопроизводящей части экономики.

Во второй половине ХХ века в экономической науке, среди других «новых» теоретических построений, возникло совершенно новое понятие — «природный капитал».

Оно возникает в конце 1980-1990-е годы; разрабатывается в работах Р. Костанза, Хю Дейли, Дж. Бартоломью и других авторов; учение о «природном капитале» формируется в рамках возникающей научной дисциплины, называемой «экологической экономикой».

Согласно Дейли (1998), природный капитал представляет собой запас (stock), который является источником потока природных услуг и реальных природных ресурсов.

«Этот устойчивый (sustainable) поток называется «природным доходом», а то, что его обеспечивает — «природным капиталом». «Природный капитал может производить также «экологические услуги».

Если провести естественную аналогию природного капитала с капиталом в традиционном понимании, который используется для производства товаров и услуг — «запасы/активы (stock) природной среды, дающие поток ценных товаров и услуг в будущем».

Поэтому совокупность «природных активов», дающих человечеству ресурсы и экологические услуги, получила название «природного капитала».

Капитал — это некая потенциальная способность создавать блага. Чтобы человечество могло существовать, оно должно постоянно потреблять жизненные блага, а, следовательно, и создавать их или добывать существующие в природе в готовом виде. Но добывать готовые блага (биомассу) можно лишь тогда, когда они создаются в природе и без участия человека. Следовательно, капитал — это, прежде всего, природное явление.

Природный капитал — это энергия во всём её многообразии. С появлением человека целесообразность многих процессов, происходивших в природе, повысилась благодаря его участию. Кроме того, человек начал оснащать некоторые процессы им же созданными орудиями и средствами производства, использовать энергию домашних животных. А потом появились изделия, ранее в природе вообще не существовавшие, но изготовляемые с помощью естественных физико-химических процессов.

В 1992 году на конференции ООН по окружающей среде и развитию (Рио де Жанейро) была выдвинута теория «Природного капитала»: «Термин природный капитал охватывает дары природы человечеству: физические ресурсы и то, на что мы предпочитаем качественно называть «окружающая среда».

И там же были определены типы природного капитала:

- невозобновляемый или расходуемый (Depletable Natural Capital — DNC), т.е. невозобновляемые энергетические ресурсы;

- восстанавливаемый или циклически используемый (Recyclable Natural Capital — RecNC), т.е. не энергетические минеральные ресурсы,

- возобновляемый или потенциально возобновляемый (Renewable Natural Capital — RenNC), т.е. почвы, и др. окружающая среда — которая часто необратимо деградирует.

Теория природного капитала предполагает, что потеря функций природных систем, в принципе, всегда может быть компенсирована приростом промышленного рукотворного капитала (Human — Made Capital — НМС).

Однако замещение «природного капитала» производственным капиталом возможно только до определенной степени.

Справедливо отмечается, что ограничена и возможность замещения одних частей природного капитала, другими.

Понятие «природные ресурсы» относится к слабо разработанным в экономической теории. До последнего времени — и не только в теории «экологической экономики» — недостаточно строго определены: основные системообразующие признаки; критерии разделения природных явлений на «ресурсы» и «нересурсы»; характер процесса перехода «природных явлений» (природных объектов) в «экономические явления» (экономические объекты); место явления «природный ресурс» в переходных состояниях в этом процессе; роль научных исследований в этом процессе; критерии определения различий между возобновимыми и невозобновимыми «природными явлениями», и «природными ресурсами», или «возобновляемыми и невозобновляемыми природными капиталами». Подвергается сомнению правомочность применения слова «ресурсы» (запасы производственные, бытовые и т.п.) к природным явлениям, которые существуют в Природе и, совершенно точно, не запасены человечеством для своего производства. Большие затруднения возникают при попытках определить стоимостные характеристика «природных ресурсов» по методикам, применяемым для определения стоимости производственных материальных ресурсов.

Природные ресурсы (От фр.Ressourse — вспомогательное средство) — объекты, процессы и условия природы, используемые обществом для удовлетворения материальных и духовных потребностей людей. Природные ресурсы подразделяются на: [1]

- возместимые и невозместимые;

- возобновимые и невозобновимые;

- заменимые и незаменимые;

- восстановимые и невосстановимые.

Природные ресурсы включают: полезные ископаемые, источники энергии, почву, водные пути и водоемы, минералы, леса, дикорастущие растения, животный мир суши и акватории, генофонд культурных растений и домашних животных, живописные ландшафты, оздоровительные зоны и т.д.

При всех различиях, природные объекты, которые человек называет «природными ресурсами», — для того, чтобы действительно оцениваться как «природные ресурсы» определенного производства не только в сиюминутном, но в долгосрочном, стратегическом отношении, — должны, при современном развитии экономики, пройти длительное, сложное, требующее материальных, финансовых и трудовых затрат опосредование научными исследованиями, изысканиями, разведывательно-поисковыми и земле-, лесо-, охотоустроительными работами и т.п. Недаром в геологии, на первых этапах исследований, содержащиеся в недрах «полезные ископаемые» оценивают только как «запасы». Переводят их в категорию «ресурсы» только после достаточно скрупулезной оценки результатов подробных разведочных работ. Очевидно, что прежде, чем удостоиться попадания в категорию «природный ресурс», каждый «природный объект» должен пройти более или менее длительный и дорогостоящий процесс опосредования исследовательским человеческим трудом.

Очевидно, что понятие природного капитала не сводится к «совокупности природных ресурсов». Можно сказать, что «природный капитал» и «природный доход» агрегируют природные ресурсы как, соответственно, запасы и потоки. Формирование этих «агрегатов» требует соизмерения и оценки различных видов запасов и потоков. Природный капитал и природный доход, с этой точки зрения, обладает особыми оценочными свойствами, по отношению к физическим свойствам, которые мы имеем в виду, говоря о природных ресурсах.

С развитием технологий можно будет заменить истощившиеся природные ресурсы произведенными благами. Природные ресурсы, таким образом, являются материальной (пассивной) основой, а произведенный капитал производящей (активной) основой процессов производства.

Поскольку «природный капитал» представляет собой довольно новую теоретическую концепцию, ее практическое использование только начинается. Основные проблемы на практике будут возникать, как правило, с оценкой природного капитала. Например, до сих пор все попытки оценить экономическую ценность экологических услуг не увенчались успехом. Все дело в том, что, подходя к оценке такой категории капитала, нельзя ограничиваться рамками технократичного процесса. Природный капитал мультифункционален. Основные его функции заключены в генерировании различных ресурсов и оказании экосистемных услуг человеку. Следовательно, и оценка природного капитала должна быть всесторонней, а именно экологической, социальной и только потом экономической.

Источник

Природный капитал — Natural capital

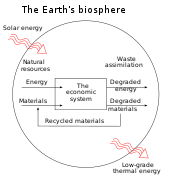

Природный капитал — это мировые запасы природных ресурсов , которые включают геологию, почвы, воздух, воду и все живые организмы. Некоторые активы природного капитала предоставляют людям бесплатные товары и услуги, часто называемые экосистемными услугами . Два из них (чистая вода и плодородная почва) лежат в основе нашей экономики и общества и, таким образом, делают возможной человеческую жизнь.

Это расширение экономического понятия капитала (ресурсов, позволяющих производить больше ресурсов) на товары и услуги, предоставляемые природной средой. Например, ухоженный лес или река могут обеспечить неограниченно устойчивый приток новых деревьев или рыбы, тогда как чрезмерное использование этих ресурсов может привести к необратимому снижению доступности древесины или запасов рыбы. Природный капитал также предоставляет людям основные услуги, такие как водосбор , борьба с эрозией и опыление сельскохозяйственных культур насекомыми, что, в свою очередь, обеспечивает долгосрочную жизнеспособность других природных ресурсов. Поскольку непрерывное предоставление услуг за счет имеющихся активов природного капитала зависит от здоровой, функционирующей окружающей среды, структура и разнообразие сред обитания и экосистем являются важными компонентами природного капитала. Методы, называемые «проверками активов природного капитала», помогают лицам, принимающим решения, понять, как изменения в текущих и будущих показателях активов природного капитала повлияют на благосостояние людей и экономику.

СОДЕРЖАНИЕ

История концепции

Термин «природный капитал» впервые был использован в 1973 году Э. Ф. Шумахером в его книге « Маленькое — это прекрасно» и был развит далее Германом Дали , Робертом Костанца и другими основоположниками экологической экономики в рамках всеобъемлющей критики недостатков. традиционной экономики. Природный капитал является центральной концепцией экономической оценки экосистемных услуг, которая вращается вокруг идеи, что нечеловеческая жизнь производит товары и услуги, которые необходимы для жизни. Таким образом, природный капитал необходим для устойчивости экономики.

В традиционном экономическом анализе факторов производства природный капитал обычно классифицируется как «земля», в отличие от традиционного «капитала». Историческое различие между «землей» и «капиталом» определяло «землю» как естественную с фиксированным запасом, тогда как «капитал» в первоначальном определении относился только к искусственным благам. (например, георгизм ), однако, ошибочно рассматривать «землю», как если бы ее производственная мощность была фиксированной, потому что природный капитал может быть улучшен или ухудшен в результате действий человека с течением времени (см. Ухудшение состояния окружающей среды ). Более того, природный капитал дает выгоды и товары, такие как древесина или продукты питания, которые могут собирать люди. Эти выгоды аналогичны тем, которые получают владельцы инфраструктурного капитала, который производит больше товаров, например, завод, производящий автомобили, точно так же, как яблоня производит яблоки.

Экологи объединяются с экономистами, чтобы измерить и выразить ценность богатства экосистем как способа поиска решений кризиса биоразнообразия. Некоторые исследователи попытались оценить в долларах такие экосистемные услуги, как ценность вклада канадских бореальных лесов в глобальные экосистемные услуги. В экологически нетронутом состоянии бореальный лес оценивается в 3,7 триллиона долларов США. Экосистема северных лесов является одним из величайших регуляторов атмосферы на планете и накапливает больше углерода, чем любой другой биом на планете. Годовая стоимость экологических услуг Бореального леса оценивается в 93,2 миллиарда долларов США, что в 2,5 раза больше, чем годовая стоимость добычи ресурсов.

Экономическая ценность 17 экосистемных услуг для всей биосферы (рассчитанная в 1997 г.) оценивается в среднем в 33 триллиона долларов США в год. Эти эколого-экономические ценности в настоящее время не включаются в расчеты счетов национального дохода, ВВП и не имеют ценовых атрибутов, поскольку существуют в основном за пределами глобальных рынков. Утрата природного капитала продолжает ускоряться и остается незамеченной или игнорируемой традиционным денежно-кредитным анализом.

В международном сообществе основной принцип не вызывает споров, хотя существует большая неопределенность в отношении того, как лучше всего оценивать различные аспекты экологического здоровья, природного капитала и экосистемных услуг. Полный учет затрат , тройной результат, измерение благосостояния и другие предложения по реформе бухгалтерского учета часто включают предложения по измерению «экологического дефицита» или «естественного дефицита» наряду с социальным и финансовым дефицитом. Такой дефицит трудно измерить без согласования методов оценки и аудита хотя бы глобальных форм природного капитала (например, стоимости воздуха, воды, почвы).

Все виды использования этого термина в настоящее время тем или иным образом отграничивают природный капитал от искусственного или инфраструктурного капитала. Индикаторы, принятые Всемирным центром мониторинга окружающей среды Программы Организации Объединенных Наций по окружающей среде и Организацией экономического сотрудничества и развития (ОЭСР) для измерения естественного биоразнообразия, используют этот термин несколько более конкретно. Согласно ОЭСР, природный капитал — это «природные активы в их роли обеспечения вводимых природных ресурсов и экологических услуг для экономического производства» и «обычно считается, что он включает три основные категории: запасы природных ресурсов, земли и экосистемы».

Концепция «природного капитала» также использовалась в проекте « Биосфера 2 » и в экономической модели « Природный капитализм» Пола Хокена , Эмори Ловинса и Хантера Ловинса . В последнее время его начали использовать политики, в частности Ральф Надер, Пол Мартин-младший, и агентства правительства Великобритании, включая Комитет по природному капиталу и Лондонскую обсерваторию здравоохранения.

В книге «Естественный капитализм: создание следующей промышленной революции» автор утверждает, что «следующая промышленная революция» зависит от поддержки четырех основных стратегий: «сохранение ресурсов за счет более эффективных производственных процессов, повторное использование материалов в естественных системах и изменение ценностей от количества к качеству и инвестирование в природный капитал или восстановление и поддержание природных ресурсов ».

Декларация о природном капитале

В июне 2012 года на саммите « Рио + 20» в Бразилии была обнародована «декларация о естественном капитале» (НИЗ) . Инициатива глобального финансового сектора была подписана 40 руководителями, чтобы «интегрировать соображения природного капитала в ссуды, акции, фиксированный доход и страховые продукты, а также в системы бухгалтерского учета, раскрытия информации и отчетности». Они работали с поддерживающими организациями над разработкой инструментов и показателей для интеграции факторов природного капитала в существующие бизнес-структуры.

Таким образом, его четыре ключевые цели заключаются в следующем:

- Повышение понимания зависимости бизнеса от природных капиталовложений;

- Поддержка разработки инструментов для интеграции соображений природного капитала в процесс принятия решений по всем финансовым продуктам и услугам;

- Содействовать достижению глобального консенсуса по интеграции природного капитала в бухгалтерский учет и процесс принятия решений в частном секторе;

- Поощряйте консенсус в отношении интегрированной отчетности, чтобы включить природный капитал в качестве одного из ключевых компонентов успеха организации.

Протокол природного капитала

В июле 2016 года Коалиция за природный капитал (ныне известная как Коалиция капиталов) опубликовала Протокол о природном капитале. Протокол обеспечивает стандартизированную структуру, позволяющую организациям определять, измерять и оценивать свое прямое и косвенное воздействие и зависимость от природного капитала. Протокол гармонизирует существующие инструменты и методологии и направляет организации к информации, необходимой им для принятия стратегических и операционных решений, которые включают влияние и зависимость от природного капитала.

Протокол был разработан в результате уникального сотрудничества 38 организаций, подписавших добровольные предконкурентные контракты. Это сотрудничество возглавил Марк Гоф, который сейчас является генеральным директором Коалиции Кэпиталз.

Протокол доступен по лицензии Creative Commons и может применяться организациями бесплатно.

Стандарт, согласованный на международном уровне

Эколого-экономические счета обеспечивают концептуальную основу для комплексной статистики окружающей среды и ее взаимосвязи с экономикой, включая влияние экономики на окружающую среду и вклад окружающей среды в экономику. Согласованный набор показателей и описательная статистика могут быть получены из счетов, которые используются в широком спектре политик.

К ним относятся, но не ограничиваются:

Система комплексного экологического и экономического учета (СЭЭУ) содержит согласованные на международном уровне стандартных концепций, определений, классификаций, правил бухгалтерского учета и таблицы для получения международно сопоставимых статистических данных по окружающей среде и ее взаимосвязи с экономикой. СЭЭУ — это гибкая система в том смысле, что ее реализация может быть адаптирована к конкретным ситуациям и приоритетам страны. Координация внедрения СЭЭУ и текущая работа над новыми методологическими разработками управляется и контролируется Комитетом экспертов ООН по эколого-экономическому учету (UNCEEA). Окончательная официальная версия Центральной основы СЭЭУ была опубликована в феврале 2014 года.

В марте 2021 года Статистическая комиссия Организации Объединенных Наций на своей 52-й сессии приняла стандарт экосистемного учета СЭЭУ (SEEA EA). ЭА СЭЭУ представляет собой статистическую основу, которая обеспечивает согласованный бухгалтерский подход к измерению экосистем. Экосистемные счета позволяют представлять данные и индикаторы протяженности экосистемы, состояния экосистемы и экосистемных услуг как в физическом, так и в денежном выражении с явной пространственной привязкой. После его принятия Статистический отдел Департамента по экономическим и социальным вопросам Организации Объединенных Наций (ДЭСВ ООН) в сотрудничестве с Программой Организации Объединенных Наций по окружающей среде (ЮНЕП) и Баскским центром по изменению климата (BC3) в апреле выпустил ARIES для SEEA Explorer. 2021, инструмент на базе искусственного интеллекта , основанный на платформе «Искусственный интеллект для окружающей среды и устойчивого развития» (ARIES) для быстрого, стандартизованного и настраиваемого учета естественного капитала . ARIES для SEEA Explorer был размещен на Глобальной платформе ООН, чтобы ускорить внедрение SEEA во всем мире.

Подходы частного сектора

Некоторые исследования предусматривают «экосистему» природного капитала частного сектора, включая инвесторов, активы и регулирующие органы.

Критика

Хотя измерение компонентов природного капитала в любом регионе является относительно простым процессом, задача и обоснование денежной оценки их или стоимости товаров и услуг, которые они нам бесплатно предоставляют, оказались более спорными. В Великобритании обозреватель Guardian Джордж Монбиот критиковал работу правительственного комитета по природному капиталу и другие попытки определить денежную стоимость активов природного капитала или бесплатных экосистемных услуг, которые они нам предоставляют. В своем выступлении со ссылкой на отчет правительству, в котором говорилось, что лучшая защита пресноводных экосистем Великобритании приведет к повышению эстетической ценности на 700 миллионов фунтов стерлингов, он высмеял попытки «сравнить вещи, которые нельзя сравнивать напрямую». Далее он сказал:

Эти фигурки, дамы и господа, мармеладные. Они мелко нарезаны, отварены до состояния кашицы, сильно подслащены . и все еще неудобоваримы. Другими словами, это полная чушь.

Другие защищали усилия по интеграции оценки природного капитала в процесс принятия экономических решений на местном и национальном уровне, утверждая, что это ставит окружающую среду на более сбалансированную основу по сравнению с другими коммерческими факторами давления, и что «оценка» этих активов — не то же самое. как монетизация .

Источник