Как компании зарабатывают деньги. Производство азотных удобрений

Цех по производству мочевины АО «Апатит». Фото ФосАгро

Предыдущие статьи:

Ранее мы рассмотрели производство азотно-фосфорных и комплексных удобрений ФосАгро. Настал черёд третьего типа минеральных удобрений — азотных. В продуктовой линейке ФосАгро это Аммиачная селитра NH4NO3 (нитрат аммония) и Карбамид (NH2)2CO (мочевина). Оба этих продукта ФосАгро производит в Череповце.

Сырьём для аммиачной селитры (это то самое вещество, что взорвалось в порту Бейрута) является азотная кислота HNO3 и аммиак NH3. Производство аммиачной селитры представляет собой процесс нейтрализации азотной кислоты аммиаком. Образуется горячий водный раствор нитрата аммония. После образования раствора, обычно с концентрацией 83 %, лишняя вода выпаривается до состояния расплава, в котором содержание нитрата аммония составляет 95—99,5 % в зависимости от сорта готового продукта. Для использования в качестве удобрения расплав гранулируется в распылительных аппаратах, сушится и охлаждается. По-сути это все те же процессы, что и при производстве азотно-фосфорных и комплексных удобрений, поэтому не будем подробно останавливаться на этом продукте. Тем более что второй продукт — карбамид, или мочевина, имеет гораздо более интересный процесс и историю.

Вот она. Гранулы мочевины

Мочевина — первое в истории органическое вещество, синтезированное человеком искусственно из неорганических веществ. Но обо всём по порядку. В обычном разговоре не так уж часто можно услышать слово волюнтаризм витализм, однако этот термин обозначает идею, которая и сейчас широко распространена. К XVIII веку химики накопили достаточно знаний о различных веществах, их многообразии и свойствах. Было замечено, что выделенные из животного или растительного сырья продукты имели между собой много общего, но отличались от продуктов, получаемых из минералов. Тогдашние химики разделили по этому принципу вещества на органические (то есть полученные из живой природы) и неорганические (то есть минеральные). Более того, тогда полагали, что органические вещества могут быть получены только в живых организмах благодаря «жизненной силе» (лат. vita). Эта философская концепция и называлась «витализм».

Первый серьёзный удар по витализму нанёс синтез мочевины, осуществлённый в 1828 г. немецким химиком Фридрихом Вёлером. Мочевина к тому времени уже была хорошо известна как вещество, которое можно получить из мочи, чьим единственным источником являлись живые существа (это, я думаю, сомнений не вызывает).

Русскоязычная википедия утверждает, что впервые мочевину получили из мочи осла, но мы с Василием Алибабаевичем нашли оригинальную публикацию (1727) первооткрывателя вещества — голландца Г. Бургаве. Там говорится, что моча была «очень свежая, взятая через 12 часов после еды у здорового мужчины» (это важно!), возможно Бургаве использовал свою, а уж он был точно не осёл.

Вёлер произвёл мочевину из исходных компонентов, которые явно были совершенно неорганическими и мёртвыми — из цианатных и аммонийных солей, и при этом обошёлся без использования почек. Он так и написал своему наставнику, шведскому химику Берцелиусу, который, кстати, и ввёл термин «органические вещества». Остроумное замечание по поводу почек, однако многие тогда сочли, что смеяться тут нечему (более того, многие и сейчас так считают). Но учёные против фактов не прут, тем более что вскоре появились примеры синтеза и других органических веществ из неорганических.

Однако тот факт, что «органические» вещества, полученные как из живых организмов, так и искусственно, по свойствам всё-таки отличаются от «минеральных», тоже никто не отменял. Позже, в середине XIX века, плеяда учёных — шотландец Арчибальд Купер, немец Фридрих Кекуле и русский химик Александр Бутлеров установили, что все органические вещества — это соединения с четырёхвалентным углеродом (то есть каждый атом углерода в них имеет по четыре связи с другими атомами), это понимание по-сути стало современным определением органической химии. При этом, ещё позже, по мере того как люди узнавали о строении всё новых веществ, оказалось, что органические вещества присутствуют повсюду и в неживой природе — нефть и природный газ, уголь, алмазы, искусственные полимеры, отравляющие газы и нервно-паралитические яды — всё это химия четырёхвалентного углерода, то есть органика. Вещества — они и есть вещества, и никакой «витальной сущности» в них нет.

Понятно, что «животно-растительное» название перестало соответствовать природе того, что современные химики называют «органикой», но так уж повелось и название это никто менять не собирается. Этим часто пользуются рекламщики, умалчивая о том, что витализм несостоятелен с XIX века, они рекламируют вам «органическую» продукцию. Причём даже выдуман финт — дескать, «под органическим мы имеем ввиду выращенный на грядке с любовью мозолистыми руками прекрасных девственниц безо всякой химии». Допускаю, что слово «органический» имеет право на несколько значений, однако это второе значение введено именно для подмены понятий и мухлежа в рекламных кампаниях, так как ни один рекламирующий не скажет, какой именно смысл он имел ввиду (а чаще он смешал оба смысла — научный и веганский, и даже не понял, что не так).

Цех по производству мочевины АО «Апатит». Фото ФосАгро

Отставим занудство. Сегодня мочевину получают несколько иначе, чем Вёлер, и уж точно не так как Бургаве. В качестве сырья берут аммиак NH3 и углекислый газ CO2. Как вы помните из статьи о производстве аммиака, углекислый газ является побочным продуктом паровой конверсии природного газа. Там в статье я указал, что он сбрасывается в атмосферу через выхлопную трубу. Это так, но часть углекислого газа отводится на всас компрессора, подающего его на производство карбамида, пощадим немного нервы Греты Тунберг. Аммиак тоже подвергают сжатию и отправляют в реактор синтеза. Условия в нём адские — температура 130-140°С и давление 200 атмосфер.

Крышка теплообменника в цехе производства мочевины АО «Апатит». Оборудование на химических предприятиях компонуется зачастую очень компактно. Когда я работал аппаратчиком, чувствовал себя фиксиком внутри сложного прибора

В результате взаимодействия аммиака и углекислого газа образуется сложная система, состоящая из целевого продукта карбамида (NH2)2CO, полупродукта карбамата аммония H2NCOONH4, воды H2O, карбонатов аммония (NH4HCO3 и (NH4)2CO3) и непрореагировавшего аммиака NH3. Для выделения из нее твердого карбамида и утилизации не вступивших в реакцию остальных компонентов и карбамата полученный раствор подвергают стриппингу (отдувке) в токе идущего на реакцию углекислого газа, он возвращает на реакцию непрореагировавшее сырьё. После этого водный раствор отправляют на дистилляцию в ректификационную колонну. Дистилляция — это процесс похожий на изготовление самогона. Из смеси отгоняется избыток аммиака и вода, под воздействием тепла происходит разложение карбамата аммония (до мочевины) и карбонатов аммония (до исходного сырья), это тоже всё идёт в голову колонны. После конденсации лишней воды газы возвращают на синтез. В кубе дистилляционной колонны остаётся раствор карбамида с концентрацией около 67%. Раствор отправляют на выпаривание.

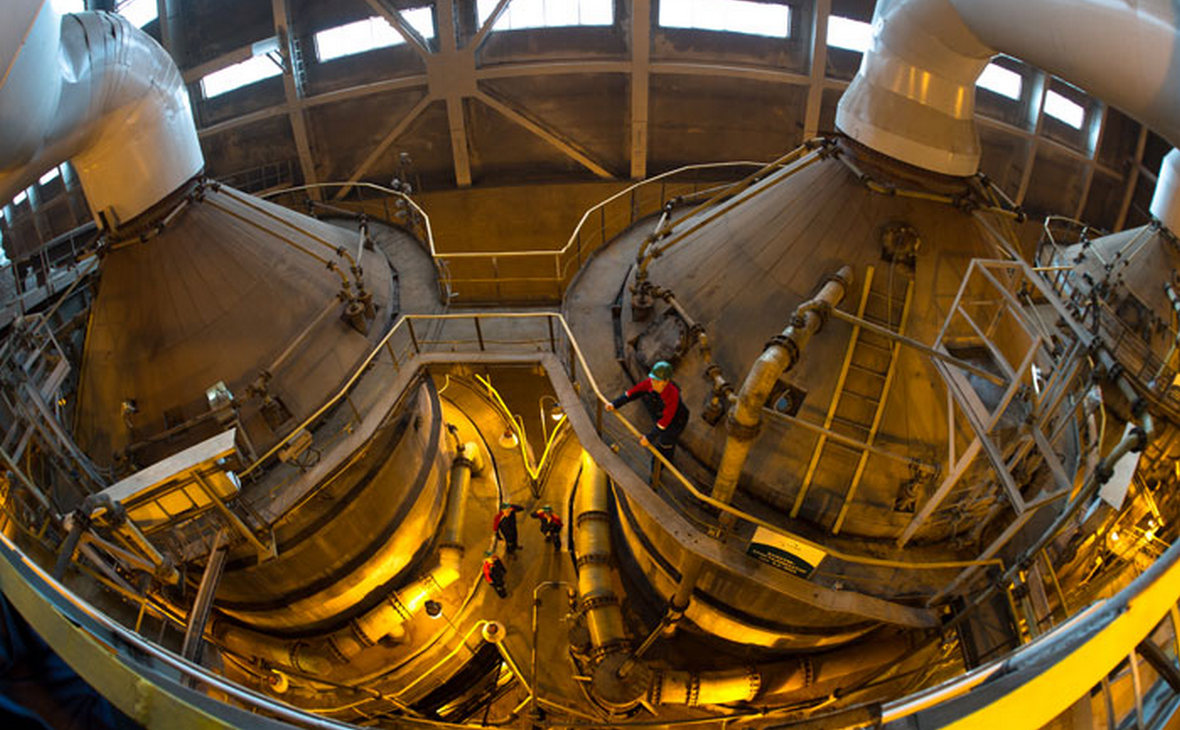

Так выглядит башня приллирования внутри. Гранулы карбамида поддерживаются во взвешенном состоянии потоком воздуха. Фото ФосАгро

После выпаривания воды расплав карбамида подвергают приллированию (то есть грануляции) и сушке в высокой башне, которую можно видеть на заглавном фото. Процесс представляет собой разбрызгивание плава продукта в восходящем потоке воздуха. Образуется так называемый «кипящий» или «псевдоожиженный» слой готового продукта. Когда гранула приобретает нужные размеры, она отделяется от слоя с помощью серапационных устройств, использующих естественное следствие увеличения её массы — гравитацию и центробежную силу. Высушенные гранулы фасуются в биг-беги или вагоны. Карбамид ФосАгро выпускает двух марок — как удобрение и как кормовую добавку для жвачных животных.

Михалыч докладывает обстановку в цехе

Теперь о цифрах. Согласно отчёту 2020 ФосАгро произвела 1,7 млн. т. карбамида и 0,7 млн. т. аммиачной селитры. Всего в России производится около 8,3 млн. тонн/год карбамида и 9,6 млн. тонн/год аммиачной селитры. Аммиачную селитру также производят Акрон, Куйбышевазот, Еврохим, Минудобрения Россошь, Уралхим, Кемеровский Азот, Ангарский азотно-туковый завод, Мелеузовские минеральные удобрения, Аммоний Менделеевск. Производители карбамида: Акрон, Куйбышевазот, Газпром нефтехим Салават, Еврохим, Тольяттиазот, Уралхим, Кемеровский Азот, Аммоний Менделеевск. Мировой объём производства карбамида — около 200 млн. тонн/год, аммиачной селитры — около 38 млн. тонн/год.

Крупнейшие зарубежные потребители российских азотных удобрений — Бразилия, США и Украина.

По данным Росстата (файл excel) средняя цена на карбамид с начала 2021 года выросла на 64% и составила 26461 руб/т. По аммиачной селитре рост меньше — около 42%, в июле 2021 средняя цена достигла 15765 руб/т.

Источник

Низкие цены и высокая конкуренция. Стоит ли вложиться в сектор удобрений

Для вложений в акции компаний сектора удобрений сейчас не лучшие времена. Так считают аналитики, опрошенные РБК Quote. Сектор выглядит хуже по финансовым показателям, чем другие экспортные отрасли. Среди негативных факторов — низкие цены на удобрения в мире и высокая конкуренция среди производителей, рассказал руководитель департамента продаж инвестиционной компании «Инстант Инвест» Роман Жаткин. «Мы не рекомендуем к покупке эту отрасль», — заключил он.

«Возможности инвестирования в сектор удобрений на российском рынке весьма ограничены, — согласен с коллегой старший аналитик «Атона» Андрей Лобазов. — Отрицательным образом сказываются высокие запасы в США, низкие цены на зерновые культуры, а также риск роста поставок со стороны марокканского экспортера удобрений OCP и саудовской горнодобывающей компании Ma’aden».

Тем не менее инвесторам, желающим диверсифицировать свой портфель, акции российских производителей удобрений могут подойти, полагает Роман Жаткин. По просьбе РБК Quote аналитики сравнили представителей российского рынка удобрений: «Уралкалий», «Акрон» и «ФосАгро».

Диверсификация — это способ минимизировать возможные убытки путем распределения своих средств в разные финансовые инструменты.

«Уралкалий» добывает калийную руду, производит удобрения и поставляет хлористый калий покупателям. Доля компании в мировом производстве калийных удобрений достигает 20%. «Уралкалию» принадлежат рудники и калийные фабрики, а также лицензии на разработку месторождений с общими запасами более 4,3 млрд тонн. Производственные мощности «Уралкалия» расположены в городах Березники и Соликамск.

Компания разрабатывает месторождение калийно-магниевых солей «Верхнекамское». Это месторождение принадлежит к крупнейшим в мире, а в России оно является единственным подобного типа. Производитель поставляет на экспорт около 80% своей продукции.

Акции «Уралкалия» торгуются на Московской бирже. Крупнейшими акционерами компании являются владелец «Уралхима» Дмитрий Мазепин (20%), предприниматель Дмитрий Лобяк (20%) и сама компания.

Сейчас на бирже обращаются лишь около 3,2% акций компании. В ноябре 2017 года «Уралкалий» принял решение о делистинге с Московской биржи. В компании объяснили это падением числа акций в свободном обращении. На тот момент оно составляло 5,23% против 27,8% в 2015 году. В 2015 году компания также ушла с Лондонской биржи.

Аналитики не рекомендуют покупать акции «Уралкалия». В частности, так полагает аналитик компании «Солид» Вадим Кравчук. Малое число акций в свободном обращении означает проблемы с ликвидностью и незаинтересованность руководства в поддержании курса акций, объяснил эксперт.

«У компании незначительное число акций, находящихся в свободном обращении, и цена фактически определяется ожиданиями очередного выкупа акций, а не фундаментальными показателями, — предупредил Роман Жаткин из «Инстант Инвест».

К тому же компания не справляется с долговой нагрузкой. По итогам 2018 года компания сообщила о чистом убытке в ₽8,85 млрд. Годом ранее «Уралкалий» получил прибыль ₽50,86 млрд. Это превышение возникло отчасти из-за высокой долговой нагрузки — выплаты по кредитам превысили доходы компании. Снижению прибыли также способствовали курсовые разницы.

«Акрон»: хорошие долгосрочные перспективы

«Акрон» — группа компаний, которая занимается производством и продажей удобрений. Предприятие существует с 1992 года. Компания объединяет два производственных предприятия, «Акрон» и «Дорогобуж». «Акрон» владеет лицензиями на добычу фосфатного сырья и калийно-магниевых солей в России. Компании также принадлежит лицензия на геологоразведку калийных солей в Канаде.

«Акрон» выпускает свыше 30 видов продукции и экспортирует ее по всему миру. Штаб-квартира компании расположена в Великом Новгороде. Два крупнейших производства «Акрона» действуют в городах Нижний Новгород и Дорогобуж.

Группу контролирует президент Европейского еврейского конгресса Вячеслав Кантор. Ему принадлежат 88,3% акций компании. Еще 9,43% акций находятся в распоряжении Национального расчетного депозитария. Акции и глобальные депозитарные расписки компании обращаются на Московской и Лондонской биржах.

Несмотря на сложную ситуацию на рынке удобрений, «Акрон» в первом квартале 2019 года сумел нарастить выручку и прибыль. Прибыль компании выросла на 111% по сравнению с показателем за аналогичный период 2018 года. Выручка увеличилась с ₽24 млрд до ₽29,5 млрд. Кроме того, компания на ₽2 млрд сократила долговую нагрузку.

Отчетность указывает на дальнейший рост компании, увеличение прибыли и доходности акций, считает эксперт компании «Иволга Капитал» Андрей Хохрин.

Кроме того, у «Акрона» хорошие долгосрочные перспективы, считает главный стратег компании «Универ Капитал» Дмитрий Александров. Эксперт связывает их с развитием Талицкого участка Верхнекамского месторождения калийно-магниевых солей в Пермском крае. «Если не произойдет непредвиденных событий внешнего характера, то благодаря месторождению «Акрон» с 2023–2026 годов будет играть более заметную роль на рынке комплексных удобрений», — уверен аналитик.

Средства на освоение месторождения «Акрону» предоставят ВЭБ.РФ, Газпромбанк и Сбербанк. Об этом компании договорились на прошлой неделе. Общий бюджет проекта составляет $2,5 млрд. По планам объемы добычи руды на Талицком участке составят 7,5 млн тонн в год.

В более краткосрочном периоде «Акрон» может пострадать от торговых войн и начинающегося спада в мировой экономике, полагает Дмитрий Александров. Эти факторы способны нарушить маршруты поставок, негативно влияя на спрос. Снижение спроса приведет к падению цен, предупредил эксперт. Впрочем, девальвационный эффект, по его мнению, защитит рублевые котировки.

Есть у «Акрона» и проблемы с ликвидностью , указывает Андрей Лобазов из «Атона». «Оборот меньше $0,5 млн сильно ограничивает возможности инвестирования для крупных институциональных инвесторов. Этим объясняется исторический дисконт «Акрона» к аналогичным иностранным компаниям», — пояснил аналитик.

В «Атоне» рекомендуют держать акции «Акрона». Дмитрий Александров из «Универ Капитала» полагает, что бумаги компании оценены справедливо, и ожидает, что на горизонте 12 месяцев они подешевеют до ₽4511 за акцию.

В инвестиционной компании «Инстант Инвест» считают, что у компании есть потенциал роста в 52%. Целевая цена по акциям «Акрона» составляет ₽6914,36 за штуку. Акции «Акрона» можно рекомендовать к покупке инвесторам, заинтересованным в диверсификации активов, считает Роман Жаткин из «Инстант Инвеста».

«ФосАгро»: низкая себестоимость, высокая рентабельность

«ФосАгро» — группа компаний, которая производит, продает и доставляет фосфорные удобрения. Предприятие было основано в 2001 году. В него входят добывающее подразделение «Апатит», производство минеральных удобрений «ФосАгро-Череповец», «Метахим», дистрибьюторские компании «ФосАгро-Транс», «ФосАгро-Регион», научно-исследовательский институт НИУИФ.

Ключевыми акционерами являются Андрей Гурьев и члены его семьи. Их совместная доля в уставном капитале составляет 48,48% акций. Бумаги «ФосАгро» торгуются на Московской и Лондонской биржах.

«ФосАгро» представил очень сильную отчетность за первый квартал 2019 года, написал главный стратег «Универ Капитала» Дмитрий Александров. В первом квартале «ФосАгро» увеличил выручку на 32% по сравнению с аналогичным периодом прошлого года. Чистая прибыль выросла на 208%, а чистый долг снизился на 12%. Чистая прибыль, скорректированная на неденежные валютные статьи, увеличилась вдвое.

Теперь наиболее интригующими событиями являются ожидаемая новая стратегия развития и дивидендная политика «ФосАгро», считает Дмитрий Александров. Тот факт, что на пост председателя совета компании пришел бывший глава Лондонской фондовой биржи (LSE) Ксавье Роле, означает очень амбициозные планы. А привязка дивидендов к денежному потоку позволит прогнозировать их с большей точностью. Впрочем, вряд ли сейчас стоит рассчитывать на существенный рост дивидендов, поскольку цены оставляют для этого мало возможностей, предупредил эксперт.

«ФосАгро», как и «Акрон», можно выбрать для диверсификации портфеля. Обе компании более открыты по сравнению с «Уралкалием». У последнего очень малое число акций в свободном обращении, и цена фактически определяется ожиданиями очередного выкупа акций. «ФосАгро» предпочтительнее, чем «Акрон», для портфеля, так как имеет самую высокую рентабельность по EBITDA среди конкурентов по отрасли и самую низкую себестоимость производства, считает руководитель департамента продаж инвестиционной компании «Инстант Инвест» Роман Жаткин.

В «Инстант Инвест» прогнозируют, что на горизонте 12 месяцев акции «ФосАгро» подорожают до ₽5988,78 за штуку.

В «Универ Капитале» умеренно позитивно оценивают перспективы «ФосАгро». «В целом бумага исторически воспринималась многими как бессрочная облигация , которая торгуется в широком диапазоне и, помимо возможности заработать на колебаниях, приносит несколько процентов годовых дохода. Суть пока не меняется. Очень хорошим долгосрочным фактором является низкая себестоимость сырья», — заключил Дмитрий Александров.

Аналитики «Атона» рекомендуют покупать акции «ФосАгро».

Источник