Практикум 3. Имущественное страхование

Теоретические основы для решения задач по возмещению ущерба по имущественному страхованию изложены в теме № 5 контента по дисциплине «Страхование».

Определение ущерба и страхового возмещения в имущественном страховании

Задача 1.

Рассчитать сумму страхового возмещения по системе пропорциональной ответственности. Стоимостная оценка объекта страхования – 4,75 млн руб., страховая сумма – 2,8 млн руб., ущерб страхователя в результате повреждения объекта – 3 млн руб.

Методические рекомендации к решению задачи 1

Страхование по системе пропорциональной ответственности означает неполное страхование стоимости объекта. Величина страхового возмещения по этой системе определяется по формуле:

где Q – величина страхового возмещения, руб.;

Sn – страховая сумма по договору, руб.;

У – фактическая сумма ущерба, руб.;

SS – стоимостная оценка объекта страхования, руб.

Пример. Стоимость объекта страхования – 10 млн руб., страховая сумма – 5 млн руб. Убыток страхователя в результате повреждения объекта – 4 млн руб. Величина страхового возмещения составит: 5*4/10=2 млн руб.

Задача 2.

Рассчитать сумму страхового возмещения по системе первого риска. Автомобиль застрахован по системе первого риска на сумму 195 тыс. руб. Стоимость автомобиля – 210 тыс. руб. Ущерб страхователя в связи с аварией автомобиля составил 112 тыс. руб.

В чем сходство, а в чем различие между системой пропорциональной ответственности и системой страхования первого риска?

Методические рекомендации к решению задачи 2

Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. По этой системе весь ущерб в пределах страховой суммы (первый риск) компенсируется полностью. Ущерб сверх страховой суммы (второй риск) не возмещается.

Пример. Автомобиль застрахован по системе первого риска на сумму 50 млн руб. Ущерб, нанесенный автомобилю в результате аварии, составил 30 млн руб. Страховое возмещение выплачивается в сумме 30 млн руб.

Пример. Имущество застраховано по системе первого риска на сумму 40 млн руб. Страховое возмещение выплачивается в сумме 40 млн руб.

Задача 3.

В результате дорожно-транспортного происшествия (ДТП) уничтожен автомобиль. Цена автомобиля – 120 тыс. руб. Износ на момент заключения договора страхования – 20 %. Стоимость уцелевших деталей составила – 15 тыс. руб. На приведение их в порядок израсходовано 1,2 тыс. руб.

Исчислите ущерб страхователя и размер страхового возмещения, если автомобиль застрахован на полную стоимость.

Методические рекомендации к решению задачи 3

В настоящей задаче возмещение определяется по системе действительной стоимости. Сумма выплачиваемого возмещения определяется по формуле:

где SS – первоначальная стоимость имущества;

Р – расходы на восстановление оставшегося имущества;

Ос – стоимость оставшегося имущества.

Задача 4.

Урожай пшеницы застрахован по системе предельной ответственности исходя из средней за последние 5 лет урожайности 18 ц/га на условиях выплаты страхового возмещения в размере 70% причиненного убытка за недополучение урожая. Площадь посева 600 га. Фактическая урожайность пшеницы составила 16,5 ц/га. Закупочная цена пшеницы составила – 84 тыс. руб. за 1 ц.

Рассчитайте ущерб страхователя и сумму страхового возмещения по системе предельной ответственности.

Методические рекомендации к решению задачи 4

Страхование по системе предельной ответственности означает наличие определенного предела суммы страхового возмещения. При этой системе обеспечения величина возмещенного ущерба определяется как разница между заранее установленным пределом и достигнутым уровнем дохода. Страхование по системе предельной ответственности обычно используется при страховании крупных рисков, а также при страховании доходов. Если в результате страхового случая уровень доходов страхователя будет меньше установленного предела, то возмещению подлежит разница между пределом и фактически полученным доходом.

Пример. Средняя стоимость урожая моркови в сопоставимых ценах составила 320 тыс. руб. с 1 га. Фактическая урожайность – 290 тыс. руб. Ущерб возмещается в размере 70%. Рассчитаем убыток от урожая: 320–290 = 30 тыс. руб. Отсюда сумма страхового возмещения составляет 21 тыс. руб. с 1 га.

Задача 5.

По договору страхования имущества потребительского общества предусмотрена условная франшиза в размере 5 тыс. руб. Фактически ущерб составил:

Задача 6.

Хозяйствующий субъект застраховал свое имущество сроком на 1 год с ответственностью за кражу со взломом на сумму 200 млн руб. Ставка страхового тарифа – 0,3 % страховой суммы. По договору страхования предусмотрена условная франшиза «свободно от 4 %». Скидка к тарифу – 2 %. Фактический ущерб страхователя составил 13,5 млн руб.

Рассчитайте размер страхового взноса и страхового возмещения.

Методические рекомендации к решению задачи 5, 6

Условная, или интегральная (невычитаемая), франшиза предусматривает освобождение ответственности страховщика за ущерб, не превышающий установленной франшизой суммы, и его полное покрытие, если размер ущерба превышает франшизу. Условная франшиза вносится в договор страхования с помощью записи «свободно от Х %», где Х – величина процентов от страховой суммы. Если ущерб превышает установленную франшизу, то страховщик обязан выплатить страховое возмещение полностью, не обращая внимания на сделанную оговорку.

Пример. По договору страхования предусмотрена условная франшиза «свободно от %». Страховая сумма – 100 млн руб. Фактический ущерб составил 0,8 млн руб. Он меньше суммы франшизы, которая равна 1 млн руб., и поэтому не возмещается .

Пример. По договору страхования предусмотрена условная франшиза «свободно от 1 млн руб.». Фактический ущерб составил 1,7 млн руб., т. е. больше суммы франшизы. Поэтому страховое возмещение выплачивается в сумме 1,7 млн руб.

Задача 7.

Хозяйствующий субъект застраховал свое имущество сроком на 1 год с ответственностью за кражу со взломом на сумму 500 млн руб. Ставка страхового тарифа – 0,3 % страховой суммы. По договору страхования предусмотрена безусловная франшиза в размере 0,5 млн руб., при которой предоставляется скидка к тарифу 4 %. Фактический ущерб страхователя составил 13,7 млн руб.

Рассчитайте размер страхового взноса и страхового возмещения.

Задача 8.

В результате ДТП уничтожен автомобиль. Его действительная первоначальная стоимость – 200 тыс. руб., износ на момент заключения договора страхования – 10 %. Стоимость пригодных деталей после страхового случая составила 15 тыс. руб. (с учетом износа – 13,5 тыс. руб.). На приведение в порядок указанных деталей израсходовано 2,5 тыс. руб. В договоре предусмотрена безусловная франшиза 2 тыс. руб.

Исчислите ущерб страхователя и размер страхового возмещения, если автомобиль застрахован на 70 % от действительной стоимости.

Методические рекомендации к решению задач 7, 8

При безусловной франшизе страховое возмещение равно: величина ущерба минус величина безусловной франшизы.

Пример. По договору страхования предусмотрена безусловная франшиза в размере 1% от суммы ущерба. Фактический ущерб составил 5000 тыс. руб. Величина франшизы равна:  тыс. руб.

тыс. руб.

Страховое возмещение будет выплачено в сумме 4950 тыс. руб. (5000-50).

Определите, в каком размере будет возмещен ущерб в обоих случаях.

Источник

Страхование урожая и сельскохозяйственных культур

Сельское хозяйство — одна из рискованных отраслей производства. На благоприятный результат деятельности влияют погодные условия, природные катаклизмы и другие факторы, которые за короткий срок могут истребить всю многолетнюю работу без возврата инвестиций. Страхование сельскохозяйственных рисков — единственно верный выход из такой ситуации.

Государственное регулирование АПК и система сельхозстрахования

В России на долю сельского хозяйства приходится 48% объема всей продукции АПК, 68% основных производственных фондов, 67% трудовых ресурсов. Эта отрасль экономики определяет продовольственную безопасность страны, поэтому государство всячески стимулирует ее развитие, оказывает поддержку с целью сохранения устойчивости сельскохозяйственных товаропроизводителей.

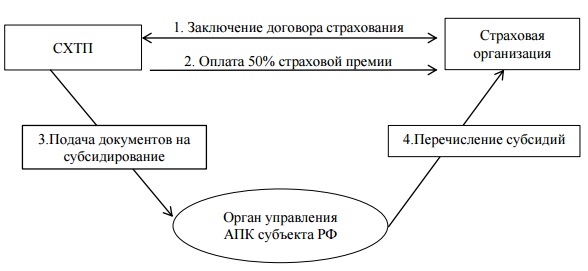

Компенсация части страхового взноса по договорам страхования — один из наиболее эффективных методов господдержки, актуальных в условиях экономического кризиса. Осуществляется с 2012 года в соответствии с Федеральным Законом №260-ФЗ от 25.07.11г., является добровольным видом страхования. Объекты сельхозстрахования:

- сельскохозяйственные культуры (посевы, урожай);

- животные, птицы, пчелы;

- техника, сельхозпостройки.

Растениеводство — наиболее рискованное вложение со стороны хозяйств АПК. Сельхозпроизводитель не может влиять на погоду, защитить посевы от пожара или других случайных событий, поэтому государство включает страхование сельскохозяйственных культур в программу государственной поддержки. Порядок предоставления господдержки:

Особенности страховки с господдержкой

Страхователи

- Колхозы.

- Совхозы и другие государственные сельхозпредприятия.

- Межхозяйственные организации, объединения.

- Кооперативные, арендные, фермерские, личные крестьянские хозяйства.

Объекты сельхозстрахования

Все виды сельскохозяйственных культур, посевы, нереализованный урожай, в том числе, перевозимый с полей к заготовительным базам.

При страховании культур, дающих 2-3 вида основной продукции, каждый из видов считается застрахованным.

Виды растений, которые можно страховать, ежегодно утверждает Министерство сельского хозяйства. При этом страхованию подлежат только культуры, внесенные в Госреестр селекционных достижений, и допущенные к использованию в регионе возделывания.

Страховые риски, срок страховки

Страховщики предлагают сельхозстрахование с покрытием одного или нескольких рисков:

- стихийные бедствия;

- погодные аномалии;

- заболевания посевов;

- нашествие вредителей;

- гибель урожая;

- действия третьих лиц, нанесших ущерб сельхозпроизводителю, и другие непредвиденные события, приведшие к утрате объекта страхования.

Страховка, покрывающая несколько видов рисков сразу, является мультирисковой и поэтому — дорогой услугой.

Договор страхования сельскохозяйственных культур заключают до начала посевных работ. Срок действия — до момента сбора урожая (при выращивании в теплицах применяют другие циклы). Ответственность страховщика наступает после начала активной вегетации растений.

Важные нюансы

Под страховку попадают все посевные площади страхователя.

Страховщик имеет право на осмотр объекта перед посевом, во время него и в период созревания урожая.

Договор страхования не заключают при отсутствии сведении об урожае за последние 3 года.

Полис покрывает только прямые потери (гибель посевов), а не косвенные убытки страхователя, например, от нереализованной продукции.

Страховку не оформляют, когда культуры произрастают на территории природных рисков, при содержании сенокосов, пастбищ.

При страховании культур, которые плодоносят несколько раз в году, в расчет берут весь объем урожая за сезон.

Для каждой сельхозкультуры предусмотрена своя базовая ставка страхования. Например, если многолетнее растение имеет плодоносный возраст, в расчет берется балансовая стоимость (по бухгалтерской документации) на момент подписания договора страхования. Размер тарифов существенно различается в регионах и даже районах в пределах одного субъекта РФ. Как правило, на тарифы влияет:

- регион выращивания растений (условия местности);

- соблюдение сельхозпроизводителем норм ведения растениеводства;

- показатель урожайности прошлых лет;

- состояние посевных площадей (почва, орошение и другие);

- качество посевного материала.

Закон №260-ФЗ разрешает уплачивать страховые взносы одним платежом или с рассрочкой (при первоначальном взносе не менее 50%), что позволяет сельхозпроизводителю использовать свободные ресурсы для проведения посевной, ухода за посевами.

Получение возмещения

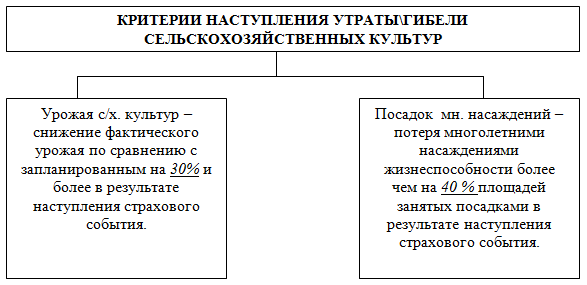

Критерии гибели/утраты насаждений:

При наступлении страхового случая необходимо:

- Направить уведомление СК в срок, установленный договором страхования.

- Для подтверждения события собрать справки гидрометеослужб, органов агроконтроля, пожарных и других служб в соответствии с риском.

- Подготовить отчетность о результатах сбора урожая (за последние 5 лет) с подтверждением снижения показателей.

- Подать страховщику заявление на выплату возмещения.

СК определяет размер ущерба путем вычета из объема урожая за последние 5 лет размера понесенных убытков (с учетом районных коэффициентов и данных бухучета).

При страховании посевов от гибели возмещение выплатят сразу. По договорам страхования урожая сельскохозяйственных культур компенсацию выплачивают после его оприходования и подтверждения реального размера ущерба.

Источник

Рассчитать страховой ущерб при потере сельскохозяйственного урожая если

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 1 марта 2019 года N 87

(с изменениями на 8 сентября 2021 года)

Документ с изменениями, внесенными:

приказом Минсельхоза России от 8 сентября 2021 года N 612 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 30.09.2021, N 0001202109300001).

методику определения страховой стоимости и размера утраты (гибели) урожая сельскохозяйственной культуры и посадок многолетних насаждений согласно приложению N 1 к настоящему приказу;

методику определения страховой стоимости и размера утраты (гибели) сельскохозяйственных животных согласно приложению N 2 к настоящему приказу.

в Министерстве юстиции

21 марта 2019 года,

регистрационный N 54118

Приложение N 1

к приказу Минсельхоза России

от 1 марта 2019 года N 87

Методика определения страховой стоимости и размера утраты (гибели) урожая сельскохозяйственной культуры и посадок многолетних насаждений

(с изменениями на 8 сентября 2021 года)

I. Общие положения

1. Настоящая методика предназначена для определения страховой стоимости и размера утраты (гибели) урожая сельскохозяйственных культур и посадок многолетних насаждений сельскохозяйственными товаропроизводителями и страховыми организациями при заключении и исполнении договоров сельскохозяйственного страхования в соответствии с Федеральным законом от 25 июля 2011 г. N 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства» (Собрание законодательства Российской Федерации, 2011, N 31, ст.4700; 2018, N 18, ст.2579, N 53, ст.8489) (далее — Федеральный закон).

2. При определении размера утраты (гибели) урожая сельскохозяйственной культуры и посадок многолетних насаждений по договорам сельскохозяйственного страхования, заключенным до вступления в силу Федерального закона от 27 декабря 2018 г. N 563-ФЗ «О внесении изменений в Федеральный закон «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства» (Собрание законодательства Российской Федерации, 2018, N 53, ст.8489) (далее — Федеральный закон N 563-ФЗ), применяются положения, предусмотренные пунктами 13 и 14 настоящей методики.

II. Определение страховой стоимости урожая сельскохозяйственной культуры и посадок многолетних насаждений

3. Страховая стоимость урожая сельскохозяйственной культуры, в том числе урожая многолетних насаждений (далее — урожай сельскохозяйственной культуры) и посадок многолетних насаждений исчисляется в полных рублях. В случае если при расчете страховой стоимости получено значение с копейками, то страховая стоимость со значением менее 50 копеек округляется до полного рубля в меньшую сторону, а страховая стоимость со значением 50 копеек и более округляется до полного рубля в большую сторону.

4. По одному договору сельскохозяйственного страхования может быть застрахован урожай сельскохозяйственных культур одного или нескольких видов (групп).

Определение страховой стоимости урожая сельскохозяйственной культуры

5. Страховая стоимость урожая сельскохозяйственной культуры конкретного вида определяется сельскохозяйственным товаропроизводителем и страховой организацией по формуле:

,

,

(руб.) — страховая стоимость урожая сельскохозяйственной культуры конкретного вида;

Q (руб./ц) — средняя цена производителей основного вида продукции растениеводства по сельскохозяйственной культуре конкретного вида, сложившаяся по субъекту Российской Федерации за год, предшествующий году заключения договора сельскохозяйственного страхования, по данным Федеральной службы государственной статистики, а по кормовым культурам — по фактической себестоимости, сложившейся у сельскохозяйственного товаропроизводителя за год, предшествующий году заключения договора сельскохозяйственного страхования.

В случае отсутствия официальной статистической информации о ценах на отдельные виды продукции растениеводства по субъекту Российской Федерации при заключении договоров сельскохозяйственного страхования применяются цены по официальным статистическим данным субъекта Российской Федерации, находящегося на ближайшем расстоянии от места возделывания сельскохозяйственным товаропроизводителем сельскохозяйственной культуры конкретного вида, а при отсутствии у сельскохозяйственных товаропроизводителей данных о фактической себестоимости кормовых культур — данные о фактической себестоимости по мере наличия данных в следующем порядке:

— по муниципальному району, городскому округу субъекта Российской Федерации, в котором сельскохозяйственный товаропроизводитель возделывает сельскохозяйственную культуру конкретного вида;

— по муниципальному району, городскому округу субъекта Российской Федерации, находящемуся на ближайшем расстоянии от места возделывания сельскохозяйственным товаропроизводителем сельскохозяйственной культуры конкретного вида;

— по субъекту Российской Федерации, в котором сельскохозяйственный товаропроизводитель возделывает сельскохозяйственную культуру конкретного вида;

— по субъекту Российской Федерации, находящемуся на ближайшем расстоянии от места возделывания сельскохозяйственным товаропроизводителем сельскохозяйственной культуры конкретного вида.

В случае отсутствия официальной статистической информации о ценах на отдельные виды продукции растениеводства по Российской Федерации при заключении договоров сельскохозяйственного страхования применяются цены на основании официальных документов из торгово-промышленных палат, бирж, органов управления агропромышленного комплекса субъекта Российской Федерации.

При отсутствии цен на основании официальных документов из торгово-промышленных палат, бирж, органов управления агропромышленного комплекса субъекта Российской Федерации применяются данные о фактической себестоимости, сложившейся у сельскохозяйственного товаропроизводителя за год, предшествующий году заключения договора сельскохозяйственного страхования, по данным бухгалтерской (финансовой) отчетности сельскохозяйственного товаропроизводителя.

(ц) — планируемый урожай сельскохозяйственной культуры конкретного вида, определяемый сельскохозяйственным товаропроизводителем и страховой организацией по формуле:

,

,

S (га) — размер посевной (посадочной) площади сельскохозяйственной культуры конкретного вида (для многолетних насаждений — площадь посадок многолетних насаждений конкретной группы в плодоносящем возрасте) в текущем году;

(ц/га) — средняя урожайность сельскохозяйственной культуры конкретного вида с посевной (посадочной) площади (для многолетних насаждений — средняя урожайность с площади посадок многолетних насаждений конкретной группы в плодоносящем возрасте), сложившаяся за пять лет, предшествующих году заключения договора сельскохозяйственного страхования, которая определяется сельскохозяйственным товаропроизводителем следующим образом (расчет урожайности производится с точностью округления до десятых):

,

,

, , , , (ц) — валовой сбор урожая сельскохозяйственной культуры конкретного вида со всей площади посева (посадки) (для многолетних насаждений — валовой сбор урожая с площади посадок многолетних насаждений конкретной группы в плодоносящем возрасте), полученный сельскохозяйственным товаропроизводителем за каждый соответствующий год из пяти лет, предшествующих году заключения договора сельскохозяйственного страхования, по данным форм федерального статистического наблюдения (формы N 29-СХ, N 2-фермер), а в случае их отсутствия — по имеющимся данным бухгалтерского учета сельскохозяйственного товаропроизводителя.

Здесь и далее при расчете средней урожайности для сельскохозяйственных культур, по которым фактический сбор урожая за пять лет по данным форм N 29-СХ, N 2-фермер приведен в первоначально-оприходованном весе и (или) в весе после доработки, используются данные в весе после доработки сельскохозяйственных культур. В случае отсутствия данных о весе после доработки — в первоначально-оприходованном весе сельскохозяйственных культур. По сахарной свекле, хлопку-сырцу, эфирно-масличным культурам — в первоначально-оприходованном весе, по табаку и махорке — в зачетном весе, по многолетним насаждениям — фактический сбор урожая берется с площади посадок многолетних насаждений конкретной группы в плодоносящем возрасте. Калибровка семян в доработку сельскохозяйственных культур не входит.

, , , , (га) — посевная (посадочная) площадь сельскохозяйственной культуры конкретного вида (для многолетних насаждений — площадь посадок многолетних насаждений конкретной группы в плодоносящем возрасте) сельскохозяйственного товаропроизводителя за соответствующий год из пяти лет, предшествующих году заключения договора сельскохозяйственного страхования, по данным форм федерального статистического наблюдения (формы N 4-СХ, N 1-фермер), а в случае их отсутствия — по имеющимся данным бухгалтерского учета сельскохозяйственного товаропроизводителя.

При периодичности плодоношения по семечковым многолетним насаждениям один раз в два года средняя урожайность определяется сельскохозяйственным товаропроизводителем по годам, соответствующим году, под урожай которого заключается договор сельскохозяйственного страхования (при страховании урожая в четном году средняя урожайность определяется сельскохозяйственным товаропроизводителем за пять четных лет, а при страховании урожая нечетного года — за пять нечетных лет из последних десяти).

Для подтверждения используемых данных сельскохозяйственный товаропроизводитель должен предоставлять копии форм N 4-СХ (или N 1-фермер), N 29-СХ (или N 2-фермер) с отметкой территориального органа Федеральной службы государственной статистики о принятии данных форм*, заверенных сельскохозяйственным товаропроизводителем. В случае если сельскохозяйственный товаропроизводитель направлял формы N 4-СХ (или N 1-фермер), N 29-СХ (или N 2-фермер) в территориальный орган Федеральной службы государственной статистики в электронном виде, то он предоставляет копии извещений о получении данных форм в электронном виде и формы N 4-СХ (или N 1-фермер), N 29-СХ (или N 2-фермер), заверенные сельскохозяйственным товаропроизводителем.

В случае отсутствия у сельскохозяйственного товаропроизводителя данных для определения средней урожайности сельскохозяйственных культур за предшествующие пять лет при заключении договора сельскохозяйственного страхования в расчет принимается средняя урожайность с посевной (посадочной) площади за период, данные по которому отсутствуют (за пять лет или несколько лет из пяти лет, при условии, что сев (посадка) культуры в хозяйстве не производился), по мере наличия данных в следующем порядке:

— по муниципальному району, городскому округу субъекта Российской Федерации, в котором сельскохозяйственный товаропроизводитель возделывает сельскохозяйственную культуру конкретного вида;

— по муниципальному району, городскому округу субъекта Российской Федерации, находящемуся на ближайшем расстоянии от места возделывания сельскохозяйственным товаропроизводителем сельскохозяйственной культуры конкретного вида;

— по субъекту Российской Федерации, в котором сельскохозяйственный товаропроизводитель возделывает сельскохозяйственную культуру конкретного вида;

— по субъекту Российской Федерации, находящемуся на ближайшем расстоянии от места возделывания сельскохозяйственным товаропроизводителем сельскохозяйственной культуры конкретного вида.

6. Сельскохозяйственные товаропроизводители, которые начали осуществлять свою деятельность или были реорганизованы в соответствии с гражданским законодательством Российской Федерации в течение последних четырех лет, предшествующих году заключения договора сельскохозяйственного страхования, определяют среднюю урожайность сельскохозяйственной культуры конкретного вида за период всего срока своей деятельности при условии, что она составляет не менее двух лет или в соответствии с вышеприведенной формулой расчета средней урожайности сельскохозяйственной культуры конкретного вида.

7. В случае отсутствия официальной статистической информации по Российской Федерации и данных бухгалтерского учета сельскохозяйственного товаропроизводителя для определения урожайности сельскохозяйственной культуры конкретного вида за пять лет, предшествующих году заключения договора сельскохозяйственного страхования, сельскохозяйственные товаропроизводители определяют среднюю урожайность сельскохозяйственной культуры конкретного вида за период, по которому имеются данные Федеральной службы государственной статистики или данные бухгалтерского учета сельскохозяйственного товаропроизводителя.

8. Сельскохозяйственные товаропроизводители, возделывающие сельскохозяйственную культуру конкретного вида, риск утраты (гибели) которой подлежит страхованию и посевные (посадочные) площади которой находятся в обособленных подразделениях в разных муниципальных районах (городских округах) субъекта Российской Федерации, определяют среднюю урожайность сельскохозяйственной культуры конкретного вида, в отдельности по каждому обособленному подразделению.

Определение страховой стоимости посадок многолетних насаждений

9. Страховая стоимость посадок многолетних насаждений определяется сельскохозяйственным товаропроизводителем и страховой организацией по данным бухгалтерского учета сельскохозяйственного товаропроизводителя на дату заключения договора сельскохозяйственного страхования:

— в отношении многолетних насаждений в плодоносящем возрасте — по стоимости, которая подлежит отражению в бухгалтерском балансе сельскохозяйственного товаропроизводителя;

— в отношении многолетних насаждений в неплодоносящем возрасте — по сумме затрат на закладку и выращивание посадок многолетних насаждений.

III. Определение размера утраты (гибели) урожая сельскохозяйственной культуры и посадок многолетних насаждений

10. Размер утраты (гибели) урожая сельскохозяйственной культуры и посадок многолетних насаждений исчисляется в полных рублях. В случае если при расчете размера утраты (гибели) получено значение с копейками, то размер утраты (гибели) со значением менее 50 копеек округляется до полного рубля в меньшую сторону, а размер утраты (гибели) со значением 50 копеек и более округляется до полного рубля в большую сторону.

Источник