Производство удобрений в России в 2020 году поставило рекорд

Российские производители минеральных удобрение поставили рекорд, выпустив в 2020 году более 52 млн тонн своей продукции. Этому способствовали высокий спрос на внутреннем рынке и рост экспортных цен во второй половине года, пишет «Коммерсантъ» со ссылкой на Российскую ассоциацию производителей удобрений (РАПУ).

По данным РАПУ, крупнейшие компании нарастили выпуск на 4,9%, до 52 млн тонн, это рекордный уровень для этого сектора промышленности. Поставки минеральных удобрений сельхозпроизводителям в России в 2020 году выросли на 20,4%, до 11,5 млн тонн (в физическом весе). Около 24% рынка пришлось на «Фосагро», 17,9% — на «Еврохим», 14,7% — на «Уралхим». «Фосагро», по ее собственным данным, в 2020 году увеличила поставки российским клиентам на 12%, до 3,54 млн тонн. Производство компании выросло на 5%, до 10 млн тонн. «Акрон» нарастил производство минудобрений без учета собственного потребления на 5,9%, до 6,5 млн тонн. Остальные крупнейшие российские производители пока не подвели производственные итоги года. В РАПУ объяснили, что определяющий фактор спроса на минеральные удобрения — наличие у аграриев свободных средств, в течение прошлого года российская сельхозпродукция была высоколиквидной. В ассоциации ожидают сохранения роста спроса на удобрения и в 2021 году. По прогнозу Минсельхоза, к 2024 году закупки удобрений аграриями должны удвоиться по сравнению с показателем 2020 года.

На рост производства оказал позитивное влияние рост цен на удобрения. Восстановление цен началось в третьем квартале и поддерживалось ростом спроса в Азии и Латинской Америке. Фосфорные удобрения в целом по итогам 2020 года подорожали примерно на 40%, это произошло в основном за счет сокращения производства в начале года в Китае, крупнейшем производителе фосфорных удобрений, из-за пандемии коронавируса. По данным Sberbank CIB, мировой рост спроса на фосфатную продукцию в 2020 году составил 3%, что превышает динамику последних пяти лет. По азотных удобрениям в Sberbank CIB ожидают роста средней цены DAP по итогам 2021 года на 35%, до $435 за тонну. В целом цены на азотные и фосфорные удобрения на глобальном рынке уже достигли и превысили докризисные отметки и закрепятся на этом уровне на ближайшие несколько месяцев, считают аналитики Газпромбанка. Нина Адамова из Газпромбанка отмечает, что сектор удобрений — один из немногих сегментов глобальной экономики, который продемонстрирует рост потребления и производства по итогам 2020 года. По прогнозу Адамовой, цены на удобрения российских производителей, вероятнее всего, останутся высокими в ближайшие несколько месяцев благодаря спросу на внутреннем и внешнем рынках. Это компенсирует компаниям негативный эффект от решения правительства повысить НДПИ для отрасли в 3,5 раза.

По оценке Минсельхоза США, в начале 2021 года спрос на сельскохозяйственную продукцию в мире значительно превышает предложение из-за неблагоприятных погодных условий в США и Южной Америке. В результате цены на аграрную продукцию выросли до рекордных уровней, что стимулирует спрос на удобрения. По данным экспертов, за последнюю неделю цены на удобрения в Европе, Бразилии, Аргентине и США выросли в среднем на $10–30. Средняя цена на фосфорные удобрения — примерно $450 за тонну FOB, на карбамид — $340, аммиачную селитру — $220. По прогнозу IFA, в целом глобальное потребление удобрений в 2020/2021 сельхозгоду вырастет на 2%, а спрос на фосфорные удобрения — на 3,2%. Наиболее сложной остается ситуация на рынке хлористого калия. В 2020 году некоторые из игроков этого рынка подписали долгосрочные контракты с Китаем со снижением цены на 24% — по $220 за тонну. Нина Адамова из Газпромбанка объясняет медленное восстановление цен в калийном сегменте профицитом этих удобрений на глобальном рынке.

Источник

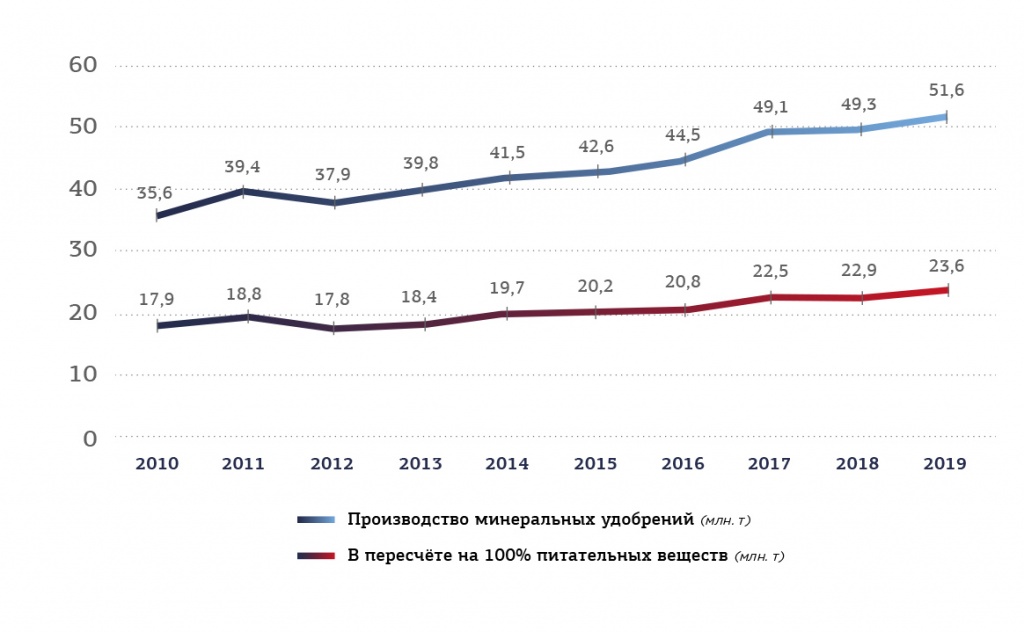

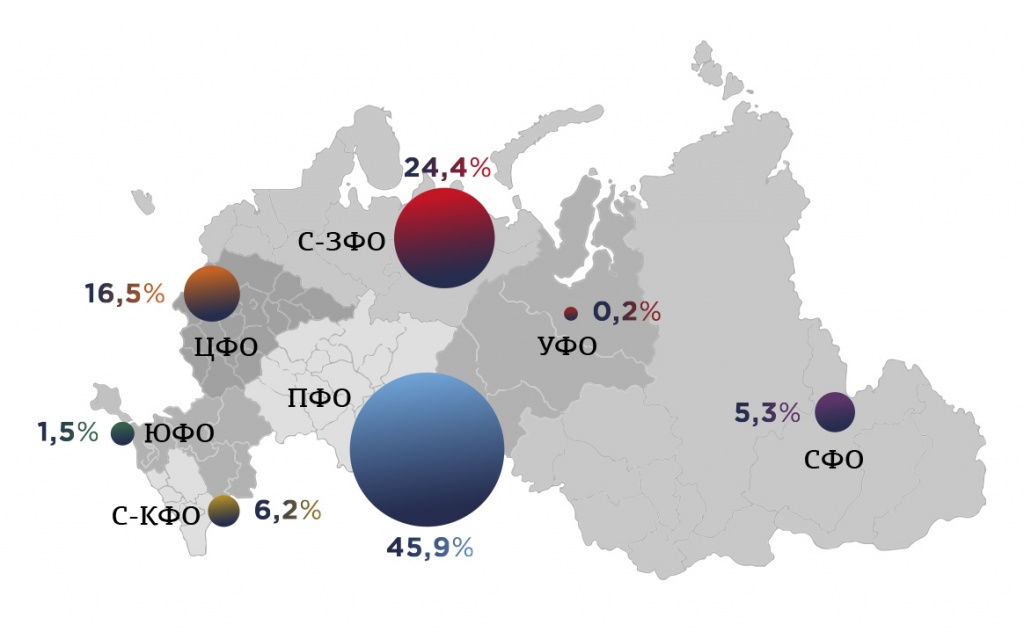

Рынок минеральных удобрений России

«Российская промышленность минеральных и химических удобрений в достаточной степени консолидирована: большинство предприятий входит в состав химических холдингов, осуществляющих полный цикл производства продукции – от добычи минерального сырья до товарных поставок. В последние несколько лет в этой достаточно консервативной отрасли произошел целый ряд структурных изменений: появились новые игроки, запускались новые заводы, менялись собственники предприятий.

Самым высококонкурентным является рынок азотных удобрений. Крупнейший игрок – МХК «ЕвроХим» – обеспечивает менее четверти от общего объема производства. В числе других крупных игроков – ОХК «УРАЛХИМ», ГК «Акрон», ПАО «ФосАгро», а также СДС «Азот». Среди предприятий, на долю которых приходится менее 5% от суммарного объема выпуска азотных удобрений в РФ – «Куйбышевазот», АО «Аммоний», «Минудобрения» (Россошь), «Газпром нефтехим Салават» и др. Конкуренция в этом сегменте за последние 4 года заметно выросла благодаря появлению новых крупных игроков (АО «Аммоний», «ЕвроХим–Северо-Запад»). Среди других новых игроков – Михайловский завод химреактивов (Алтайский край), завершивший в 2016 г. строительство цеха сульфата аммония. Это первое производство минеральных удобрений за Уралом, рассчитанное на выпуск 20–30 тыс. тонн продукта в год.

В сегменте фосфоросодержащих удобрений более 50% производства обеспечивает «ФосАгро». Второй по величине производитель – МХК «ЕвроХим». На третьем месте – «УРАЛХИМ».

Существенно меньшей, но достаточно серьезной является концентрация производства на рынке удобрений, содержащих три питательных элемента. При оценке объемов производства в пересчете на питательное вещество основной объем выпуска приходится на предприятия, входящие в группу «ФосАгро» (около 38%), на втором месте – «Акрон» (чуть менее 30%). Также крупными продуцентами являются «Минудобрения» (Россошь), «ЕвроХим», «УРАЛХИМ». Доля других производителей мала.»

Источник: Волкова А. В. Рынок минеральных удобрений //НИУ ВШЭ. 2019 год. – 2019.

Источник

Рынок удобрений России: производство, потребление, инновации

Конференция «Минеральные удобрения-2020», организованная агентством ARGUS, впервые проходила сразу в двух форматах – онлайн и оффлайн. Докладчики и часть аудитории собрались в Москве, подключив через интернет-связь сотни участников из разных частей России и стран СНГ. Поговорить о рынке удобрений таким современным способом смогли все заинтересованные стороны.

Рост как неизбежность

А поговорить, действительно, было о чем. Мировая ситуация на газовом рынке стремительно меняется. Как отметила Валентина Колодинская, коммерческий директор научно-исследовательского и проектного института карбамида, в первом квартале 2020 поставки Газпрома на европейский рынок газа снизились на 24,2%, Турция в марте импортировала на 70% меньше российского газа, чем в 2019, сбыт российского газа в Германию снизился за это же время на 45%. Эти и другие похожие цифры четко обрисовывают новую ситуацию на глобальном газовом рынке — усиливающаяся конкуренция между поставщиками, рост сегмента сжиженного природного газа, общее снижение цен на газ. В такой ситуации логичным и разумным решением становится усиление использования газа внутри страны, в том числе – его переработка. По мнению Валентины Колодинской, рост аграрного сектора в России – один из факторов увеличения производства переработки газа внутри России. Потребность в минеральных удобрениях растет, только в прошлом году производство минеральных удобрений увеличилось на 4,7%.

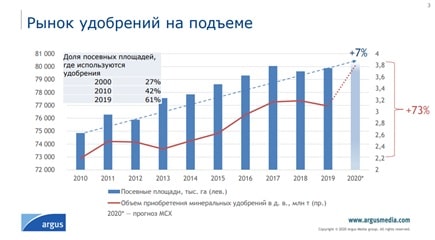

С этой оценкой согласна Ирина Кучугина из Аrgusmedia, заявившая, что российский рынок удобрений стабильно растет на протяжении последних лет, так за последние двадцать лет доля посевных площадей, на которых используются минеральные удобрения, выросла с 27 до 61%.

Однако, если рассмотреть рост потребления удобрений более детально, то картина получается неоднозначной. Эксперты объясняют эту ситуацию консерватизмом аграрной отрасли, ценовой политикой и волатильностью российской валюты.

Покупают то, что хорошо и давно известно

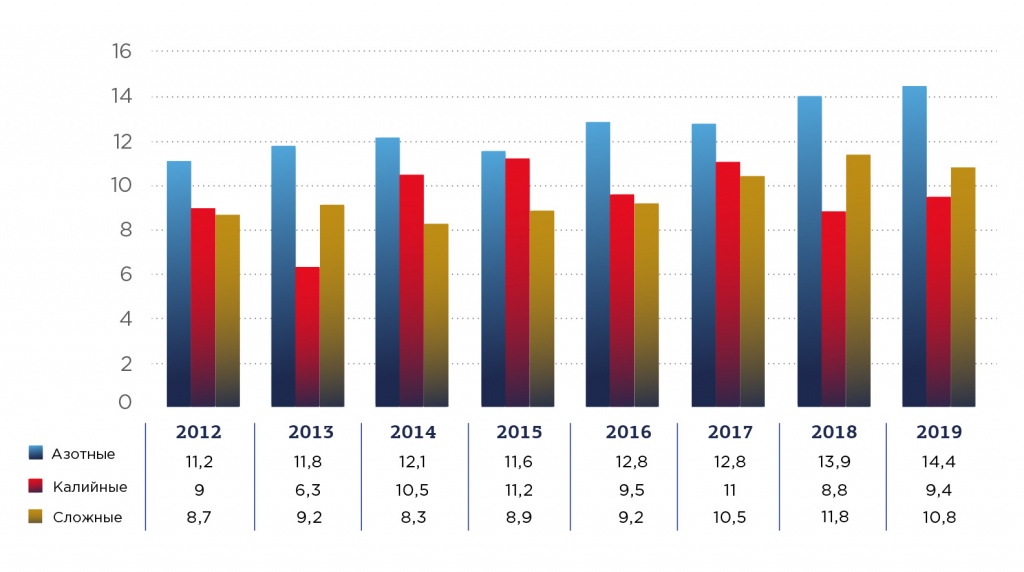

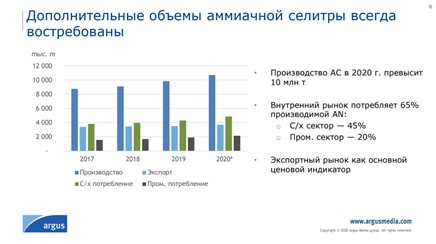

Аграрный рынок известен своим консерватизмом во всех регионах. Основная часть фермеров и сельхозпроизводителей предпочитает закупать то, что давно и хорошо известно, проверено годами на практике. Поэтому, несмотря на активное развитие новых сегментов удобрений, почти половину всего закупаемого составляет знакомая всем аммиачная селитра. В прошлом году из всех видов азотных удобрений российские сельхозпроизводители закупили и внесли на свои поля 3,4 млн тонн селитры, 0,5 млн тонн КАС-32 и 0,4 млн тонн карбамида. Именно поэтому агрохимические компании наращивают производство аммиачной селитры, полагая, что она в ближайшие годы без сомнения будет востребована.

Новые виды удобрений постепенно занимают свою нишу на российском рынке. В качестве примера такого утверждения на рынке может быть группа КАС (карбамидаммонийная селитра) КАС производится в трех модификациях, отличающихся концентрацией азота — 28%, 30% и 32%. Активному продвижению КАС на российские поля способствовали производители этого удобрения, прежде всего компания Еврохим. В результате этих усилий, именно Еврохим занимает значительную долю российского рынка в этом сегменте, который оценивается в 1 млн тонн готового продукта.

В целом за последние 10 лет продажи только одной марки — КАС-32 – выросли в 10 раз! Кроме компании Еврохим на внутренний рынок в этом сегменте вышли компании Акрон, Куйбышев Азот, Кемерово Азот. Все они поставляют свой продукт не только на российский, но и на зарубежные рынки.

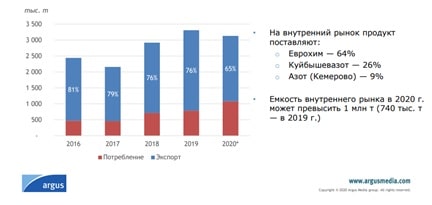

Впрочем, и погодный фактор может повлиять на объемы закупок минеральных удобрений. Именно так случилось в этом году с сульфатом аммония. На внутренний рынок продукт поставляют Куйбышевазот (62%), Щекиноазот (29%), Азот г. Кемерово (9%). За последние три года потребление сульфата аммония в сегменте азотных удобрений выросло на 12%. Однако, по мнению экспертов, рост потребления этого удобрения замедлится. Так, уже в этом году по оценке Ирины Кучугиной из агентства ARGUS, емкость рынка в сегменте останется прежней из-за снижения спроса на продукт в результате засухи на юге страны и в Поволжье.

Сады и теплицы

Развитие производства овощей в защищенном грунте и садоводства потребовали новых видов удобрений. И к такому спросу российские производители оказались готовы. Потребление водорастворимых удобрений, по оценке Татьяны Гребенниковой, руководителя департамента маркетинга «ЕвроХим Трейдинг Рус», растет ежегодно в среднем на 10% в России за последние годы. При этом на защищенный грунт, садоводство и капельное орошение потребуется до 90 тысяч тонн водорастворимых удобрений. Для полевых культур потенциальная потребность оценивается в 192 тысячи тонн.

Но, несмотря на стабильно высокий рост применения водорастворимых удобрений, есть факторы, которые уже сдерживают рост сейчас и будут тормозить потребление в будущем. К таким факторам относятся существенная доля старых экстенсивных садов без орошения и осторожность в применении листовых подкормок. Кроме того, у многих фермеров и сельхозпроизводителей до сих пор не сформировалось понимание необходимости и эффективности регулярных листовок подкормок культур. К подкормке культур «по листу» пока чаще относятся как к экстренной мере, когда негативные факторы уже нанесли существенный урон культуре. Другим сдерживающим фактором является общее состояние тепличного хозяйства в России. Изменение государственной политики в части поддержки строительства новых комплексов, общая экономическая нестабильность в стране привели к тому, что от части заявленных проектов тепличных комплексов инвесторы решили отказаться или заморозить их реализацию. Это, естественно, привело к уменьшению спроса на удобрения для выращивания тепличных культур.

Без особых проблем

Оценивая перспективы рынка минеральных удобрений в России и СНГ, многие эксперты сошлись во мнении, что в ближайшие годы и производство, и потребление будут расти. Внутренний спрос будет обеспечиваться в основном за счет сельского хозяйства. Внешний, экспортно ориентированный будет расти благодаря широкому ассортименту выпускаемых продуктов, уже завоеванной репутации на глобальном рынке и запуску новых производств. Интенсивное развитие рынка, по оценке Ирины Кучугиной из компании ARGUS, будет обеспечен за счет нескольких факторов. Сельхозпроизводители постепенно уходят от консервативного набора используемых удобрений и начинают пробовать новые виды и формы. Растет уровень цифровизации в сельском хозяйстве, и это позволяет более эффективно использовать минеральные подкормки. Появляется все больше нишевых, специальных продуктов, потребление которых стабильно растет.

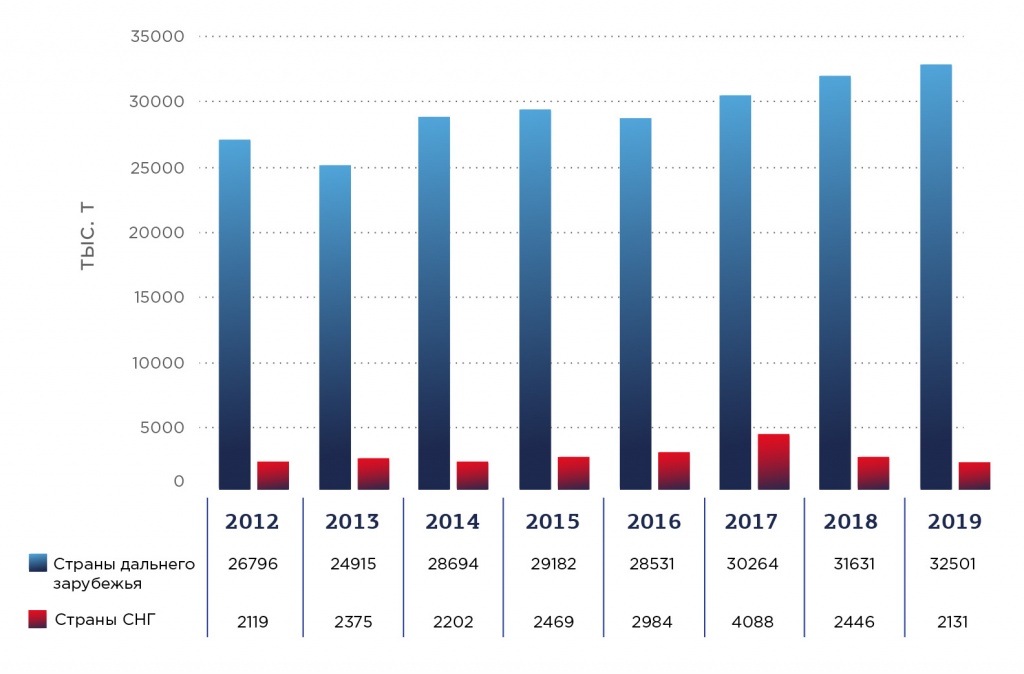

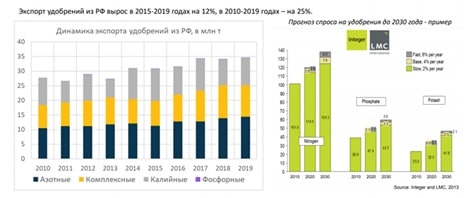

Экспорт также будет оставаться среди факторов роста производства. Так, по мнению Ольги Гопкало, главного специалиста ООО «Морстройтехнология», экспорт удобрений из РФ вырос в 2015-2019 годах на 12%, в период 2010-2019 годах – на 25%. По самым скромным оценкам, рынок минеральных удобрений будет расти в перспективе десяти ближайших лет на два процента ежегодно.

Лариса Южанинова

При подготовке статьи использованы материалы конференции «Минеральные удобрения-2020»

Источник

Рынок минеральных удобрений в России 2020: уверенный рост вопреки кризису

Несмотря на охвативший страну кризис, связанный с распространением новой коронавирусной инфекции, рынок минеральных удобрений продолжает демонстрировать уверенный рост, и в ближайшие пять лет может стать одним из самых динамично развивающихся в России.

Таблица 1. Рейтинг крупнейших производителей удобрений в РФ по занимаемой доле рынка в 2018 году

| Место в рейтинге в 2018 г. | Место в рейтинге в 2017 г. | Наименование организации | Регион | Выручка за 2018 год, млн руб. | Занимаемая доля рынка (по выручке) |

| 1 | 2 | АО «Апатит» |

Возглавляет рейтинг АО «Аптит» — крупнейший производитель минеральных удобрений, входящий в группу «Фос-Агро». Компания охватывает 49% рынка сложных удобрений и обеспечивает почти 26,8% продаж всех удобрений в России, а также активно реализует их за рубеж.

ПАО «Уралкалий», долгое время возглавлявший список крупнейших производителей минудобрений, с 2018 года занимает второе место в рейтинге. На рынке калийных удобрений доля предприятия составляет 90,5%.

Краткая характеристика рынка удобрений В РФ

Классификация удобрений

Геологические образования растительного происхождения (торф, торфотуф и т.д.)

Отложения континентальных водоемов (сапропель, ил)

Органические отходы промышленности и сельского хозяйства (опилки, жмых, навоз, птичий помет, компосты и пр.)

Средства биозащиты и биоконтроля

Производство удобрений в России является подотраслью химической промышленности. На долю минеральных удобрений приходится около 40% объема продукции химической промышленности РФ в денежном выражении и более 98% всех производимых удобрений.

Таблица 2. Доля минеральных и органических удобрений в общем объеме производства в РФ, в 2017-2019 гг.

| Виды удобрений | 2017 | 2018 | 2019 | |||

| Тыс.т | в % к итогу | Тыс.т | в % к итогу | Тыс.т | в % к итогу | |

| Удобрения минеральные или химические | ||||||