Производители удобрений заморозят внутрироссийские цены до будущего лета

Производители минеральных удобрений заморозят стоимость своей продукции на внутреннем рынке до конца мая следующего года на уровне средних значений мая-июля 2021 года. Этот вопрос обсуждался на селекторном совещании с регионами в Минсельхозе 19 ноября. Об этом пишет «Коммерсантъ» со ссылкой на собеседников, знакомых с ходом совещания.

«До 1 декабря каждое предприятие на официальном ресурсе должно добровольно разместить цены по каждому виду удобрений. Мы ожидаем, что это будет средняя цена за май-июль текущего года», — передали источники газеты слова заместителя главы Минсельхоза Оксаны Лут. Для каждой компании, региона и вида удобрений Минпромторг и Минсельхоз до конца ноября утвердят план поставок с разбивкой по месяцам с декабря 2021 года по конец 2022 года. Минсельхоз уже собрал заявки потребителей в регионах, утвердил их и отправил в Минпромторг, который до конца недели должен распределить их по производителям удобрений, рассказала на совещании Лут.

В Российской ассоциации производителей удобрений (РАПУ) оценили потребность российского агропрома в удобрениях на 2022 год в 4,7 млн тонн. 16 регионов с наибольшим потреблением удобрений подпишут с производителями соглашения с обязательствами по поставкам и закупкам, остальные могут это сделать если сочтут нужным. В приложении к соглашениям планируется записать конкретный перечень дистрибуторов с учетом опыта работы компаний определенное количество лет на территории региона. По словам замминистра, это необходимо, чтобы увеличить прямые поставки от производителей и устранить «перекос в сторону трейдеров».

Гендиректор «Фосагро» и глава РАПУ Андрей Гурьев подтвердил газете, что производители готовы продлить режим заморозки цен для внутреннего рынка до конца мая 2022 года. Он добавил, что производителям нужна «гарантия встречных покупок». «Если цены фиксируются, аграрии могут не захотеть брать объемы сейчас, а отложить закупки до марта-апреля, до момента внесения», — отметил Гурьев. Ранее аграрии сместили начало закупок с весны 2022 года на конец нынешнего из-за опасений роста цен, которые достигли максимума за много лет, рассказывали источники газеты на химическом рынке.

Ограничения на экспорт удобрений правительство ввело в начале ноября, их квотирование продлится с 1 декабря до лета 2022 года. Квоты устанавливались таким образом, чтобы производители не имели возможности нарастить экспорт по сравнению с аналогичным периодом 2021 года, убрав поставки на внутренний рынок. Цены на удобрения за рубежом значительно выше, в том числе из-за резкого роста цен на газ, они влияют на стоимость азотных удобрений.

В химических компаниях рассчитывали, что после введения экспортных квот заморозки цен на внутреннем рынке не будет, отмечают собеседники газеты. Они признались, что потери от заморозки цен не будут критическими ни для одного производителя удобрений. Как сообщил гендиректор агрохолдинга «Степь» (входит в АФК «Система») Андрей Недужко, фиксация цен на уровне мая-июля означает стоимость селитры на уровне от 20 000 до 25 000 рублей за тонну, а аммофоса — примерно от 50 000 до 55 000 рублей. Справедливой, по словам Недужко, ценой для аммофоса является стоимость не выше 42 000 рублей за тонну. В осеннюю посевную агрохолдинг внес удобрения в полном объеме, отметил собеседник.

В агрохолдинге «Националь» сказали, что в мае-июле 2021 года уровень цен уже был высоким. К примеру, себестоимость озимого сева выросла на 17–20% по сравнению с предыдущим сезоном. Несмотря на рост цены, компания планирует закупать удобрения в полном объеме. «Технологии производства не позволяют нам заменить удобрения на навоз и помет, так же как снижать нормы по их внесению», — объяснили в агрохолдинге. Там отметили, что такого рода экономия скажется и на урожайности, и на качестве сельхозпродукции. «Сэкономив на удобрениях, можно потерять в десятки раз больше», — подчеркнули в «Национале».

Директор Национального союза производителей плодов и овощей Михаил Глушков напомнил, что во многих регионах в этом году была засуха, и у сельхозпроизводителей нет выручки. «Вопрос по-прежнему в том, готовы ли аграрии покупать удобрения по цене лета 2021 года», — сказал Глушков. По его мнению, важно актуализировать планы по приобретению удобрений регионами в 2022 году и внести ясность, что делать тем компаниям, кто не попал в заявленные регионами потребности.

Источник

Обзор мирового рынка минеральных удобрений 2021: цены остаются высокими

Мировые цены на минеральные удобрения остаются на рекордно высоком уровне даже в обычно спокойный летний период. Предложение большинства видов удобрений ограничено — и производители занимают выжидательную позицию в августе, рассчитывая на традиционный рост спроса в сентябре.

После рекордного роста цен не исключена нисходящая коррекция. Но любое снижение, скорее всего, будет кратковременным, так как покупатели начнут активно делать закупки, а трейдеры могут воспользоваться возможностью для наращивания длинных позиций. Высокие цены на сырье и газ приведут к росту себестоимости производства, что, конечно же, не может не отразиться на цене готового продукта.

Запуск новых заводов по производству азотных удобрений в Нигерии общей мощностью более 4 млн т карбамида в год вряд ли окажет мгновенное влияние на рынок. Реальное влияние ожидается в 2022 году, когда будут решены вопросы логистики компании Dangote , одной из крупнейших компаний на Африканском континенте, и введена в эксплуатацию вторая линия мощностью 1,27 млн т в год.

Вторая линия компании Indorama в Нигерии мощностью 1,6 млн т карбамида находится на стадии ввода в эксплуатацию. Экспортные поставки этим предприятием, вероятно, станут значительными только к 2022 году, когда производство стабилизируется. Судьба других новых заводов по производству карбамида в Индии и Брунее пока неизвестна: ожидается, что новые мощности будут введены в 2022 году.

Запланированное наращивание производства аммиака и фосфатов в Саудовской Аравии также ожидается только в 2022 году.

Без азота никуда

Цены на карбамид начинают снижаться впервые с мая на фоне роста китайского экспорта. Любая коррекция будет недолгой, поскольку Индия и Бразилия возвращаются на рынок с сентябрьскими поставками. «Я бы не сказал, что рынок затихает, но, похоже, рынок переводит дух» ,— прокомментировал один из производителей.

Единственным активным рынком является Индия, а все остальные центры импорта карбамида не проявляют активности, поскольку цены достигли рекордно высоких уровней, которые покупатели не готовы платить. В ряде регионов также замедление, характерное для межсезонья. Индия законтрактовала 1,2 млн т карбамида — крупнейший объем в этом году. Цены установились на уровне $509,50-516,95 за тонну CFR (Cost and Freight, стоимость и фрахт), при этом около 700 тыс. т будут поставлены Китаем.

Предложение китайских удобрений удивило рынок и вызвало вопросы о том, будет ли экспорт в сентябре выше к предстоящему индийскому тендеру. Частные поставщики в Китае отгружают 13-14 судов для RCF ( Rashtriya Chemicals and Fertilizers Limited (RCFL) — одна из крупнейших компаний по производству удобрений и химикатов в Индии, 75% долей в которой владеет правительство страны ) , по сравнению с тремя-четырьмя поставками в рамках предыдущего тендера. Внутренние цены отстают от экспортных на $20-30 за тонну. Частные китайские производители могут свободно экспортировать, в то время как государственные компании по-прежнему сосредоточены на обеспечении внутреннего рынка после состоявшейся 22 июля встречи с правительством. «Сейчас все зависит от Китая. На рынке будет некоторое замедление перед следующим индийским тендером» ,— отмечает один из трейдеров.

Европа, Турция и Юго-Восточная Азия ушли на летние каникулы, в то время как закупки в Бразилии, очевидно, возобновятся в сентябре. Предложения в Бразилии находятся на уровне $490 за тонну на условиях CFR, снижаясь вторую неделю подряд, поскольку запасы находятся на высоком уровне.

В США наблюдается слабый спрос, трейдеры ждут закупок и просчитывают будущее наличие китайской продукции в контексте индийского тендера. «Это пауза после долгого времени роста цен, а также из-за периода межсезонья на Западе» ,— объясняет представитель компании-производителя минеральных удобрений.

Производители во всем мире настроены позитивно, несмотря на то, что на некоторых рынках наметился спад активности. В Персидском заливе один из поставщиков не принял судно на несколько дней раньше, объяснив это недостаточным количеством готовой продукции для погрузки. Любое спотовое предложение на сентябрь будет прибережено для следующего индийского тендера. В Индии внутренний спрос оживился в середине июля из-за обильных осадков, а в начале месяца он был сравнительно низким.

На рынке аммиака сложилась аналогичная ситуация. Торговая активность остается ограниченной из-за сочетания спотового дефицита и сезонных факторов. Цены продолжают укрепляться, августовские контракты на аммиак в Тампе (штат Флорида, США) по сравнению с июлем выросли на $40 за тонну.

Нитраты продолжают следовать за тенденцией роста цен на азот, и во многих случаях агропроизводители отказываются от использования карбамида.

Фосфор и калий (P&K)

Рынок фосфатов сбавляет обороты, поскольку в большинстве регионов, опять таки, сезонное затишье. Даже в Индии, где существует потребность в диаммонийфосфате (DAP), покупательский спрос остается невысоким из-за ограниченного предложения и высоких мировых цен. Спрос на минеральные удобрения со стороны фермеров в Индии высок благодаря обильному муссону, но предложений импорта мало. У производителей из Марокко, Иордании и Китая нет предложений для Индии.

В Китае производители минудобрений сосредоточены на внутреннем рынке. Некоторые производители приостановили экспорт, и сейчас неясно, когда он возобновится. В Пакистане наблюдается рост спроса, но покупателям придется подождать, пока продукция будет доступна на рынке. В Бразилии на рынке моноаммонийфосфата (MAP) не хватает спроса, поскольку сезон производства сои завершен. Предполагается, что импортные поставки активизируются в конце года на следующий сезон.

Сезонные факторы ограничивают активность в Северной и Латинской Америке.

Цены на калийные удобрения остаются неизменными, а производители сохраняют тенденцию к увеличению предложений в условиях ограниченных поставок. Санкции в отношении Беларуси не оказали реального влияния на рынок минеральных удобрений. Покупатели пока выжидают, а в Индонезии скоро состоится тендер, который определит направление движения цен.

Дипика Таплиял, старший редактор, ICIS

Узнавайте первыми самые свежие новости агробизнеса Украины на нашей странице в Facebook, канале в Telegram, скачивайте приложение в AppStore, подписывайтесь на нас в Instagram или на нашу рассылку.

Источник

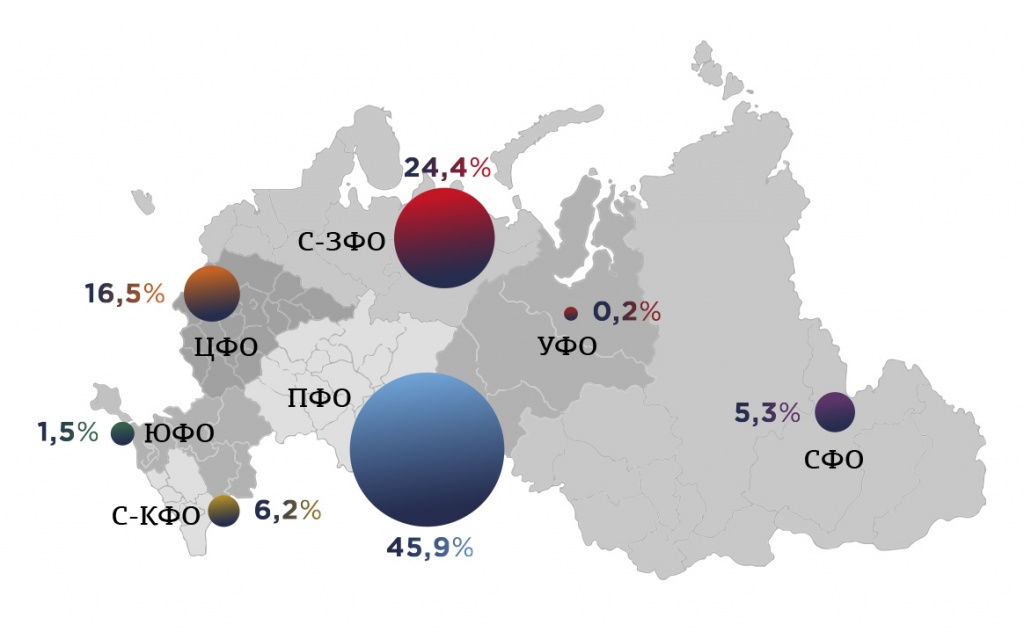

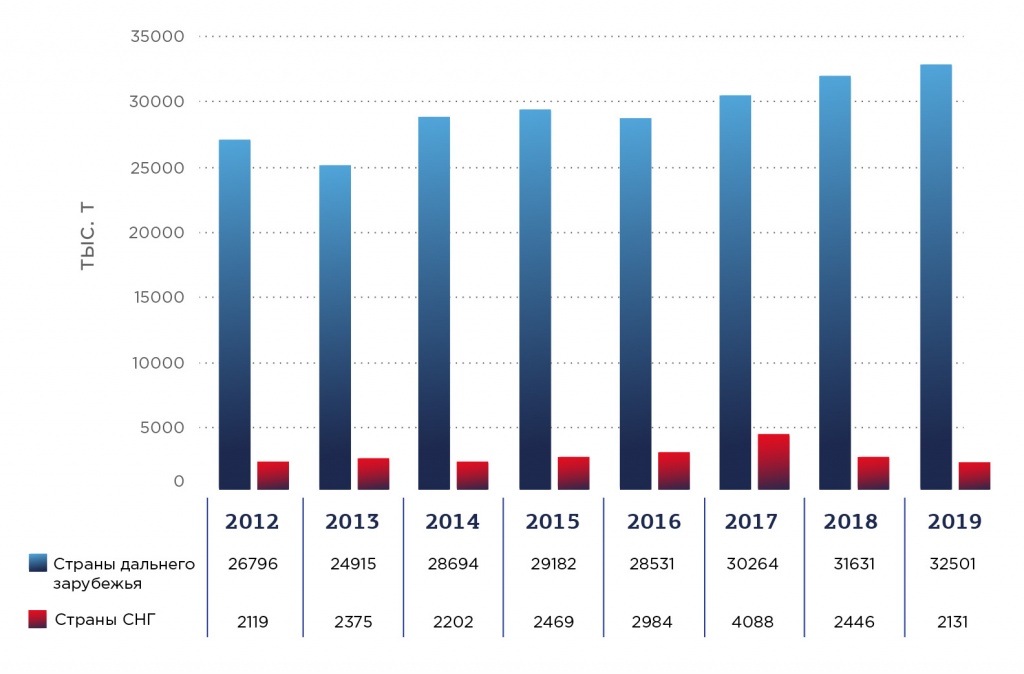

Рынок минеральных удобрений в России 2020: уверенный рост вопреки кризису

Несмотря на охвативший страну кризис, связанный с распространением новой коронавирусной инфекции, рынок минеральных удобрений продолжает демонстрировать уверенный рост, и в ближайшие пять лет может стать одним из самых динамично развивающихся в России.

Таблица 1. Рейтинг крупнейших производителей удобрений в РФ по занимаемой доле рынка в 2018 году

| Место в рейтинге в 2018 г. | Место в рейтинге в 2017 г. | Наименование организации | Регион | Выручка за 2018 год, млн руб. | Занимаемая доля рынка (по выручке) |

| 1 | 2 | АО «Апатит» |

Возглавляет рейтинг АО «Аптит» — крупнейший производитель минеральных удобрений, входящий в группу «Фос-Агро». Компания охватывает 49% рынка сложных удобрений и обеспечивает почти 26,8% продаж всех удобрений в России, а также активно реализует их за рубеж.

ПАО «Уралкалий», долгое время возглавлявший список крупнейших производителей минудобрений, с 2018 года занимает второе место в рейтинге. На рынке калийных удобрений доля предприятия составляет 90,5%.

Краткая характеристика рынка удобрений В РФ

Классификация удобрений

Геологические образования растительного происхождения (торф, торфотуф и т.д.)

Отложения континентальных водоемов (сапропель, ил)

Органические отходы промышленности и сельского хозяйства (опилки, жмых, навоз, птичий помет, компосты и пр.)

Средства биозащиты и биоконтроля

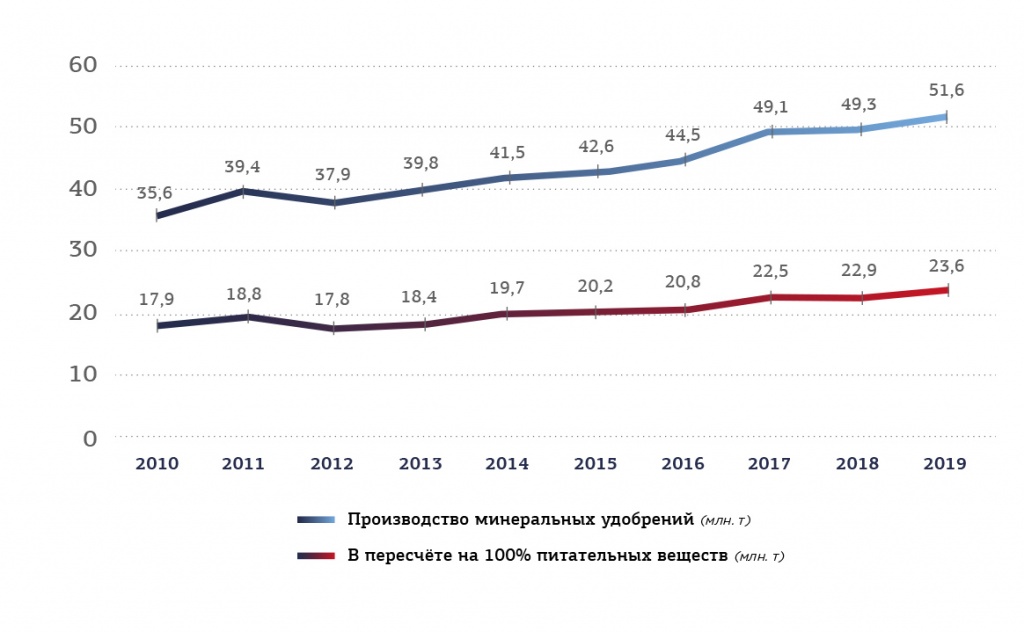

Производство удобрений в России является подотраслью химической промышленности. На долю минеральных удобрений приходится около 40% объема продукции химической промышленности РФ в денежном выражении и более 98% всех производимых удобрений.

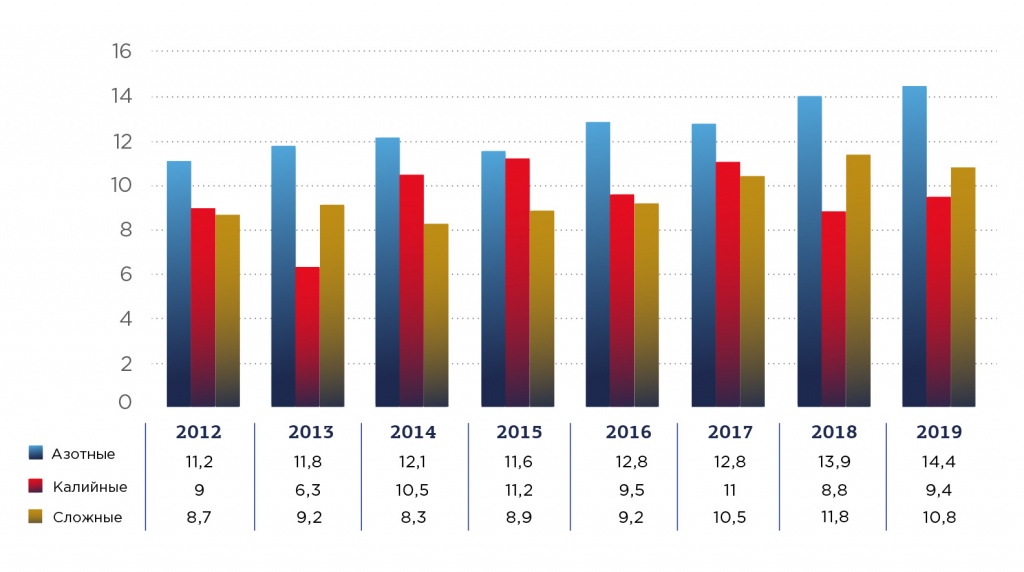

Таблица 2. Доля минеральных и органических удобрений в общем объеме производства в РФ, в 2017-2019 гг.

| Виды удобрений | 2017 | 2018 | 2019 | |||

| Тыс.т | в % к итогу | Тыс.т | в % к итогу | Тыс.т | в % к итогу | |

| Удобрения минеральные или химические | ||||||