Производители удобрений заморозят внутрироссийские цены до будущего лета

Производители минеральных удобрений заморозят стоимость своей продукции на внутреннем рынке до конца мая следующего года на уровне средних значений мая-июля 2021 года. Этот вопрос обсуждался на селекторном совещании с регионами в Минсельхозе 19 ноября. Об этом пишет «Коммерсантъ» со ссылкой на собеседников, знакомых с ходом совещания.

«До 1 декабря каждое предприятие на официальном ресурсе должно добровольно разместить цены по каждому виду удобрений. Мы ожидаем, что это будет средняя цена за май-июль текущего года», — передали источники газеты слова заместителя главы Минсельхоза Оксаны Лут. Для каждой компании, региона и вида удобрений Минпромторг и Минсельхоз до конца ноября утвердят план поставок с разбивкой по месяцам с декабря 2021 года по конец 2022 года. Минсельхоз уже собрал заявки потребителей в регионах, утвердил их и отправил в Минпромторг, который до конца недели должен распределить их по производителям удобрений, рассказала на совещании Лут.

В Российской ассоциации производителей удобрений (РАПУ) оценили потребность российского агропрома в удобрениях на 2022 год в 4,7 млн тонн. 16 регионов с наибольшим потреблением удобрений подпишут с производителями соглашения с обязательствами по поставкам и закупкам, остальные могут это сделать если сочтут нужным. В приложении к соглашениям планируется записать конкретный перечень дистрибуторов с учетом опыта работы компаний определенное количество лет на территории региона. По словам замминистра, это необходимо, чтобы увеличить прямые поставки от производителей и устранить «перекос в сторону трейдеров».

Гендиректор «Фосагро» и глава РАПУ Андрей Гурьев подтвердил газете, что производители готовы продлить режим заморозки цен для внутреннего рынка до конца мая 2022 года. Он добавил, что производителям нужна «гарантия встречных покупок». «Если цены фиксируются, аграрии могут не захотеть брать объемы сейчас, а отложить закупки до марта-апреля, до момента внесения», — отметил Гурьев. Ранее аграрии сместили начало закупок с весны 2022 года на конец нынешнего из-за опасений роста цен, которые достигли максимума за много лет, рассказывали источники газеты на химическом рынке.

Ограничения на экспорт удобрений правительство ввело в начале ноября, их квотирование продлится с 1 декабря до лета 2022 года. Квоты устанавливались таким образом, чтобы производители не имели возможности нарастить экспорт по сравнению с аналогичным периодом 2021 года, убрав поставки на внутренний рынок. Цены на удобрения за рубежом значительно выше, в том числе из-за резкого роста цен на газ, они влияют на стоимость азотных удобрений.

В химических компаниях рассчитывали, что после введения экспортных квот заморозки цен на внутреннем рынке не будет, отмечают собеседники газеты. Они признались, что потери от заморозки цен не будут критическими ни для одного производителя удобрений. Как сообщил гендиректор агрохолдинга «Степь» (входит в АФК «Система») Андрей Недужко, фиксация цен на уровне мая-июля означает стоимость селитры на уровне от 20 000 до 25 000 рублей за тонну, а аммофоса — примерно от 50 000 до 55 000 рублей. Справедливой, по словам Недужко, ценой для аммофоса является стоимость не выше 42 000 рублей за тонну. В осеннюю посевную агрохолдинг внес удобрения в полном объеме, отметил собеседник.

В агрохолдинге «Националь» сказали, что в мае-июле 2021 года уровень цен уже был высоким. К примеру, себестоимость озимого сева выросла на 17–20% по сравнению с предыдущим сезоном. Несмотря на рост цены, компания планирует закупать удобрения в полном объеме. «Технологии производства не позволяют нам заменить удобрения на навоз и помет, так же как снижать нормы по их внесению», — объяснили в агрохолдинге. Там отметили, что такого рода экономия скажется и на урожайности, и на качестве сельхозпродукции. «Сэкономив на удобрениях, можно потерять в десятки раз больше», — подчеркнули в «Национале».

Директор Национального союза производителей плодов и овощей Михаил Глушков напомнил, что во многих регионах в этом году была засуха, и у сельхозпроизводителей нет выручки. «Вопрос по-прежнему в том, готовы ли аграрии покупать удобрения по цене лета 2021 года», — сказал Глушков. По его мнению, важно актуализировать планы по приобретению удобрений регионами в 2022 году и внести ясность, что делать тем компаниям, кто не попал в заявленные регионами потребности.

Источник

Удобрения убрали с рынка

Цену и объемы их поставок в России определит государство

Правительство решило воспользоваться всеми возможными инструментами, которые гарантируют сельхозпроизводителям спокойное прохождение весенней посевной. Химические компании, которым уже ввели квоты на экспорт удобрений, должны зафиксировать цены поставок на внутренний рынок на среднем уровне мая—июля 2021 года, а также подписать соглашения по поставкам по крайней мере с 16 регионами. При этом аграрии все еще недовольны и считают базу для расчета новых цен завышенной.

Удобрения на внутреннем рынке будут раздавать по разнарядке и фиксированным ценам

Фото: Владимир Смирнов / ТАСС

Удобрения на внутреннем рынке будут раздавать по разнарядке и фиксированным ценам

Фото: Владимир Смирнов / ТАСС

Производители минудобрений заморозят стоимость своей продукции на внутреннем рынке до конца мая на уровне средних значений мая—июля 2021 года. Этот вопрос обсуждался на селекторном совещании с регионами в Минсельхозе 19 ноября, сообщили источники “Ъ”, знакомые с его ходом.

«До 1 декабря каждое предприятие на официальном ресурсе должно добровольно разместить цены по каждому виду удобрений. Мы ожидаем, что это будет средняя цена за май—июль текущего года»,— передали собеседники “Ъ” слова заместителя главы министерства Оксаны Лут.

Помимо этого Минпромторг и Минсельхоз до конца ноября намерены утвердить план поставок с разбивкой по месяцам с декабря 2021 года по конец 2022 года для каждой компании, региона и вида удобрений. По словам госпожи Лут, Минсельхоз уже собрал заявки потребителей в регионах, утвердил их и отправил в Минпромторг, который до конца недели должен распределить их по производителям удобрений. В ассоциации производителей удобрений (РАПУ) оценивают потребность российского АПК в удобрениях на 2022 год в 4,7 млн тонн.

При этом 16 регионов с наибольшим потреблением удобрений заключат с производителями соглашения, в которых будут закреплены обязательства по объемам поставок и закупок. Остальные регионы могут подписать аналогичный документ, если посчитают нужным иметь такой инструмент контроля, передают источники “Ъ” слова Оксаны Лут. Также в приложении к соглашениям планируется записать конкретный перечень дистрибуторов: «Там не должно появиться лишних компаний, только те, которые работают на территории региона какое-то количество лет». По информации замминистра, «сейчас есть перекос в сторону трейдеров», в то время как задача правительства — увеличивать объем прямых поставок.

Гендиректор «Фосагро» и глава РАПУ Андрей Гурьев подтвердил, что производители готовы продлить режим фиксации цен для внутреннего рынка до конца мая 2022 года.

«Помимо фиксации цен речь идет о гарантии объемов поставки. Нам нужна гарантия встречных покупок. Если цены фиксируются, аграрии могут не захотеть брать объемы сейчас, а отложить закупки до марта-апреля, до момента внесения»,— отметил он. Источники “Ъ” на химическом рынке говорили, что аграрии, опасаясь дальнейшего роста цен, которые и так дошли до многолетних максимумов, сместили сроки закупки удобрений с весны 2022 года на конец 2021 года.

Производители удобрений опасаются срыва отгрузок из-за отсутствия экспортных лицензий

В начале ноября правительство уже ввело ограничение на экспорт удобрений в виде квотирования также на полгода — с 1 декабря 2021 года до конца мая 2022 года. Квоты подобраны таким образом, чтобы производители не имели возможности нарастить экспорт по сравнению с аналогичным периодом 2021 года, сняв объемы с внутреннего рынка,— такие опасения возникли потому, что цены за рубежом значимо выше, в том числе из-за резкого роста цен на газ (напрямую влияет на стоимость азотных удобрений). По словам собеседников “Ъ”, в химических компаниях рассчитывали, что после введения экспортных квот заморозки цен на внутреннем рынке не будет. Но, отмечают они, вопрос обеспечения российских фермеров во многом политический.

Кроме того, источники “Ъ” признаются, что потери от заморозки не будут критическими ни для одного производителя удобрений.

Как сообщил “Ъ” гендиректор агрохолдинга «Степь» (входит в АФК «Система») Андрей Недужко, фиксация цен на уровне мая—июля означает стоимость селитры на уровне 20–25 тыс. руб. за тонну, а аммофоса — около 50–55 тыс. руб., хотя справедливой ценой для аммофоса является стоимость, не превышающая 42 тыс. руб. за тонну. По его словам, в рамках осенней посевной агрохолдинг внес удобрения в полном объеме.

Как аграрии сокращают закупки минудобрений из-за роста цен

В агрохолдинге «Националь» отмечают, что в мае—июле 2021 года уровень цен уже был достаточно высоким: так, себестоимость озимого сева выросла на 17–20% по сравнению с предыдущим сезоном. Но, несмотря на рост цены, компания планирует закупать удобрения в полном объеме. «Технологии производства не позволяют нам заменить удобрения на навоз и помет, так же как снижать нормы по их внесению. Нарушение технологий питания на каждой стадии развития растений скажется не только на урожайности продукции, но и на целом ряде ее качественных показателей. Сэкономив на удобрениях, можно потерять в десятки раз больше»,— поясняют в «Национале».

«Вопрос по-прежнему в том, готовы ли аграрии покупать удобрения по цене лета 2021 года. Во многих регионах была засуха, и выручка в отрасли отсутствует»,— говорит директор Национального союза производителей плодов и овощей Михаил Глушков. По его мнению, важно, чтобы планы по приобретению удобрений регионами в 2022 году были актуальными, а также необходима ясность, что делать тем компаниям, кто по каким-либо причинам не попал в заявленные регионами потребности.

Источник

Правительство решило ограничить экспорт азотных удобрений на полгода

Правительство ограничит экспорт азотных и сложных удобрений с содержанием азота на полгода, заявил премьер-министр Михаил Мишустин на заседании правительства в среду, 3 ноября.

По данным «Интерфакса», ограничения на вывоз удобрений будут действовать с 1 декабря 2021 года по 31 мая 2022 года.

По словам Мишустина, разрешенный объем экспорта для азотных удобрений составит не более 5,9 млн т, для сложных — не более 5,35 млн т. Полномочиями по распределению объемов между экспортерами будет наделен Минпромторг, который станет этим заниматься совместно с Минсельхозом. Минпромторгу поручено распределить квоты между экспортерами до 25 ноября.

Крупнейшие в России производители азотных и сложных удобрений — «Еврохим» Андрея Мельниченко, «Уралхим» Дмитрия Мазепина, «ФосАгро» семьи Андрея Гурьева и «Акрон» Вячеслава Кантора. РБК направил запросы этим компаниям.

После появления новости об ограничении экспорта азотных и сложных удобрений на полгода акции «Акрона» на Московской бирже обвалились на 7,2% — до 8896 руб. за бумагу по состоянию на 15:50 мск. Бумаги «ФосАгро» подешевели почти на 4% — до 5432 руб.

Но экспортные квоты, утвержденные правительством, в целом незначительно ниже среднего уровня вывоза этих удобрений, замечает управляющий директор рейтинговой службы НРА Сергей Гришунин. Из России ежегодно вывозится около 14 млн т азотных удобрений и до 11 млн т сложных, за полугодие — 7 млн и 5,5 млн т соответственно.

Экспорт азотных удобрений за январь—июль 2021 года составил 7,7 млн т, что на 1,9% меньше, чем за тот же период прошлого года. В стоимостном выражении экспорт азотных удобрений достиг $1,9 млрд, увеличившись на 35,3% по сравнению с аналогичным периодом прошлого года.

Этим решением правительство закрепило существующее распределение минеральных удобрений между внутренним и зарубежными рынками, передал РБК через представителя исполнительный директор Российской ассоциации производителей удобрений Максим Кузнецов. «Поэтому мы не ожидаем, что эта квота негативно отразится на загрузке производственных мощностей, которая сейчас близка к 100%», — подчеркнул он. По его мнению, квотирование экспортных поставок поддержит благоприятную конъюнктуру на глобальных рынках, поэтому российские экспортеры от этого могут выиграть.

«В теории введенные ограничения должны помочь воспрепятствовать росту цен на российском рынке, — замечает Гришунин. — Но удобрения хранятся плохо, поэтому есть риск, что ограничения экспорта приведут к снижению объемов производства».

Азотные удобрения подорожали с начала года на 183% (более чем до $700 за т) на мировом рынке, где сейчас наблюдается дефицит. Из-за высоких цен на газ в Европе производство удобрений сокращается — остановлено 20% мощностей. Китай не может компенсировать выпавшие европейские объемы из-за дефицита электроэнергии, а с середины октября ввел ограничения на экспорт удобрений.

Российские производители удобрений уже заморозили внутренние цены на эту продукцию, но Минсельхоз фиксирует снижение закупок минеральных удобрений с лета. Президент Владимир Путин в октябре на совещании с правительством отметил, что на фоне роста мировых цен возникнет соблазн поднять цены и у российских производителей. В связи с этим президент попросил правительство представить комплекс мер, которые обеспечили бы защиту интересов российских аграриев и сдерживали бы рост цен на продовольствие.

Источник

Рынок минеральных удобрений в России 2020: уверенный рост вопреки кризису

Несмотря на охвативший страну кризис, связанный с распространением новой коронавирусной инфекции, рынок минеральных удобрений продолжает демонстрировать уверенный рост, и в ближайшие пять лет может стать одним из самых динамично развивающихся в России.

Таблица 1. Рейтинг крупнейших производителей удобрений в РФ по занимаемой доле рынка в 2018 году

| Место в рейтинге в 2018 г. | Место в рейтинге в 2017 г. | Наименование организации | Регион | Выручка за 2018 год, млн руб. | Занимаемая доля рынка (по выручке) |

| 1 | 2 | АО «Апатит» |

Возглавляет рейтинг АО «Аптит» — крупнейший производитель минеральных удобрений, входящий в группу «Фос-Агро». Компания охватывает 49% рынка сложных удобрений и обеспечивает почти 26,8% продаж всех удобрений в России, а также активно реализует их за рубеж.

ПАО «Уралкалий», долгое время возглавлявший список крупнейших производителей минудобрений, с 2018 года занимает второе место в рейтинге. На рынке калийных удобрений доля предприятия составляет 90,5%.

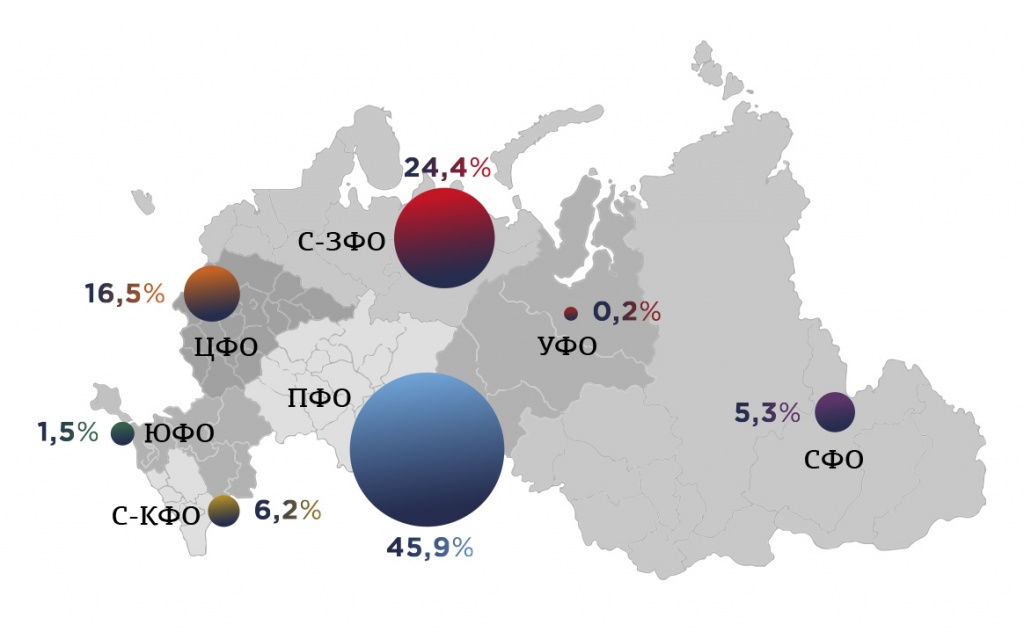

Краткая характеристика рынка удобрений В РФ

Классификация удобрений

Геологические образования растительного происхождения (торф, торфотуф и т.д.)

Отложения континентальных водоемов (сапропель, ил)

Органические отходы промышленности и сельского хозяйства (опилки, жмых, навоз, птичий помет, компосты и пр.)

Средства биозащиты и биоконтроля

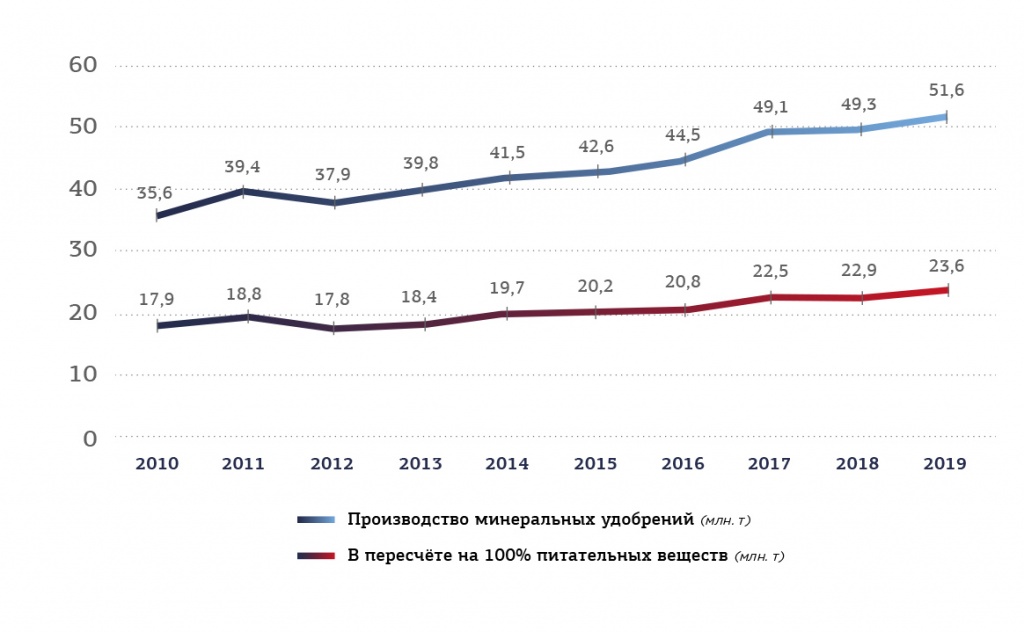

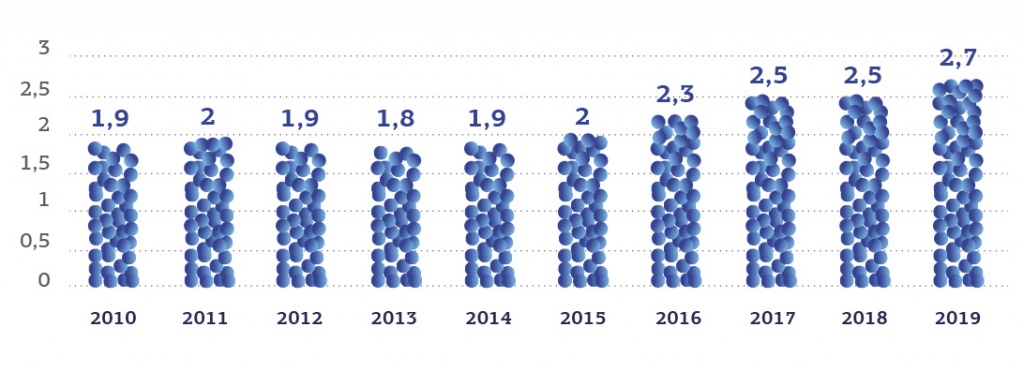

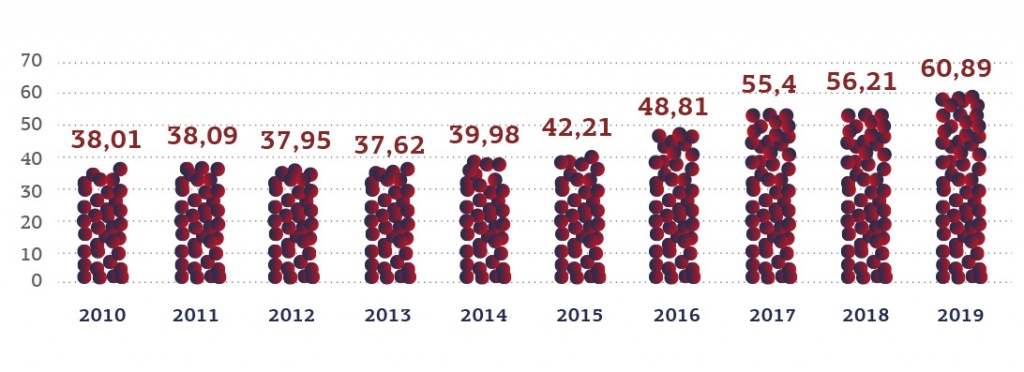

Производство удобрений в России является подотраслью химической промышленности. На долю минеральных удобрений приходится около 40% объема продукции химической промышленности РФ в денежном выражении и более 98% всех производимых удобрений.

Таблица 2. Доля минеральных и органических удобрений в общем объеме производства в РФ, в 2017-2019 гг.

| Виды удобрений | 2017 | 2018 | 2019 | |||

| Тыс.т | в % к итогу | Тыс.т | в % к итогу | Тыс.т | в % к итогу | |

| Удобрения минеральные или химические | ||||||