Экспресс-анализ рынка удобрений в период кризиса 2020 года

Рынок удобрений в России пока выглядит относительно стабильно по сравнению с общей экономической ситуацией, но аналитики считают, что все еще может измениться, и вот почему…

Режим ограничения производственной деятельности в РФ в сельскохозяйственной отрасли не вводился, поэтому общее снижение деловой активности на внутреннем спросе не отразилось, а из-за начала посевного сезона потребление ожидаемо увеличилось, пишет агентство «MegaResearch» в своем отчете.

Однако есть вероятность, что нынешний рост спроса был вызван стремлением сельхозпроизводителей воспользоваться благоприятной ценовой конъюнктурой и создать запасы на осень. Если это действительно так, то осенью традиционного сезонного пика потребления не будет и рынок по итогам года может показать снижение. По прогнозам аналитиков, в зависимости от развития ситуации в экономике оно может составить от 10 до 20%.

Основные тенденции рынка в новых экономических условиях

По данным Росстата, по итогам 1 квартала 2020 года рынок удобрений показал 5%-й рост в натуральном выражении за счет роста производства азотных удобрений на 7% и увеличения выпуска комплексных удобрений, содержащих несколько элементов.

В пересчете на действующее вещество выпуск удобрений в РФ упал на 0,7% за счет снижения производства калийных удобрений на 7%. При этом производство азотных и фосфорных удобрений выросло на 3% и 2% соответственно.

Для нивелирования потерь, связанных со снижением спроса на мировом рынке, российские компании переориентировались на удовлетворение внутреннего спроса — в первом квартале 2020 года отгрузки на внутренний рынок увеличились на 35%.

Так, в январе — апреле 2020 г. на торгах Санкт-Петербургской международной товарно-сырьевой биржи было продано в 2 раза больше удобрений, чем в 2019 году.

Однако, несмотря на позитивную ситуацию на внутреннем рынке, рекордный рост потребления может быть связан с тем, что аграрные предприятия в максимальном количестве закрывают свои потребности в удобрениях для осеннего сева, воспользовавшись благоприятной ценовой ситуацией на рынке. Поэтому осенью это может сказаться и вызвать дефицит спроса.

В целом ситуация на глобальном рынке способствовала сглаживанию неблагоприятных факторов, связанных с распространением коронавируса в мире.

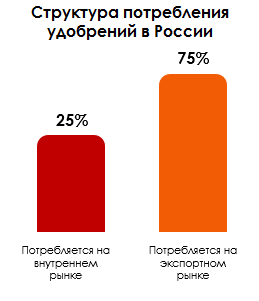

Падение рубля из-за обвала цен на нефть оказало помощь российским производителям удобрений, т. к. 75% выпускаемой ими продукции оправляется на экспорт, а снижение спроса и падение цен на мировом рынке пока возмещаются за счет высоких курсов валют. При этом сложности с поставками самих удобрений и сырья для их производства в Китае и США, в результате чего некоторым иностранным производителям пришлось значительно снизить объемы производства, способствовали росту цен на фосфорные удобрения.

Опасения вызывает ценовая ситуация на рынке калийных удобрений. Белорусский демпинг может вынудить ПАО «Уралкалий» или отказаться от поставок в Китай, что повлечет за собой потерю рынка сбыта, или снизить цены, уменьшив рентабельность своей деятельности. Это может привести к сокращению инвестиционных расходов компании и в конечном итоге к дефициту предложения хлористого калия. Кроме того, зависимость цен на азотные удобрения от цен на газ требует скорейшего восстановления нефтегазового рынка.

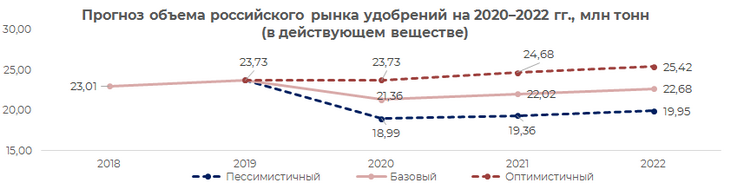

Прогнозная динамика рынка на 2020–2022 гг

Развитие рынка удобрений в РФ в текущей ситуации может происходить по трем сценариям:

1. Пессимистический. Дефицит рабочей силы для сезонных сельскохозяйственных работ в Европе и США, вызванный закрытием границ, разрывы цепочек поставок, сокращение кредитования, колебания валютных курсов и другие негативные факторы распространения коронавирусной инфекции и нефтяного кризиса окажут значительное влияние на функционирование рынка удобрений. Снижение спроса на внутреннем рынке и мировых цен за счет общего падения экономики приведет к рецессии, и рынок покажет падение на 20%. Рост цен на удобрения и стабилизация рынка начнется после восстановления мировой экономики.

2. Базовый сценарий. При реализации базового сценария снятие ограничительных мер, связанных с распространением COVID-19, открытие международных границ, постепенное восстановление мировой экономики, стабилизация цен и спроса на удобрения начнется через 3-4 месяца. При данном варианте развития событий рынок удобрений покажет падение около 10%.

3. Оптимистический сценарий. Будет иметь место при условии постепенного снятия ограничительных мер, связанных с COVID-19, в течение 1-2 месяцев и стабилизации мировой экономики. Рынки начнут восстанавливаться и расти, в результате чего рынок удобрений закончит год с нулевым ростом в натуральном выражении. Курсы валют стабилизируются, и при оптимистичном сценарии отрасль покажет рост в 2021-2022 гг.

В целом, даже несмотря на мировой спад спроса, ситуация на глобальном рынке удобрений относительно других отраслей достаточно стабильная.

Индийская компания Chambal Fertilizers and Chemicals ввела в эксплуатацию новую установку по выпуску аммиака, в Северной Корее был запущен завод по производству фосфорных удобрений в г. Сунчхоне, а компания Australian Potash привлекла инвестиционные средства на реализацию проекта Lake Wells Potash, предусматривающего создание производства сульфата калия из подземных рассолов.

Новые мощности могут выступать как драйвером развития мирового рынка, так и угрозой усиления конкуренции для российских компаний и послужат стимулом для их дальнейшей ориентации на внутренний рынок.

Источник

Рынок удобрений России: производство, потребление, инновации

Конференция «Минеральные удобрения-2020», организованная агентством ARGUS, впервые проходила сразу в двух форматах – онлайн и оффлайн. Докладчики и часть аудитории собрались в Москве, подключив через интернет-связь сотни участников из разных частей России и стран СНГ. Поговорить о рынке удобрений таким современным способом смогли все заинтересованные стороны.

Рост как неизбежность

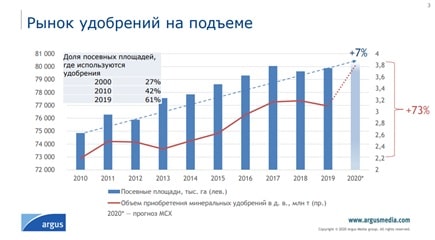

А поговорить, действительно, было о чем. Мировая ситуация на газовом рынке стремительно меняется. Как отметила Валентина Колодинская, коммерческий директор научно-исследовательского и проектного института карбамида, в первом квартале 2020 поставки Газпрома на европейский рынок газа снизились на 24,2%, Турция в марте импортировала на 70% меньше российского газа, чем в 2019, сбыт российского газа в Германию снизился за это же время на 45%. Эти и другие похожие цифры четко обрисовывают новую ситуацию на глобальном газовом рынке — усиливающаяся конкуренция между поставщиками, рост сегмента сжиженного природного газа, общее снижение цен на газ. В такой ситуации логичным и разумным решением становится усиление использования газа внутри страны, в том числе – его переработка. По мнению Валентины Колодинской, рост аграрного сектора в России – один из факторов увеличения производства переработки газа внутри России. Потребность в минеральных удобрениях растет, только в прошлом году производство минеральных удобрений увеличилось на 4,7%.

С этой оценкой согласна Ирина Кучугина из Аrgusmedia, заявившая, что российский рынок удобрений стабильно растет на протяжении последних лет, так за последние двадцать лет доля посевных площадей, на которых используются минеральные удобрения, выросла с 27 до 61%.

Однако, если рассмотреть рост потребления удобрений более детально, то картина получается неоднозначной. Эксперты объясняют эту ситуацию консерватизмом аграрной отрасли, ценовой политикой и волатильностью российской валюты.

Покупают то, что хорошо и давно известно

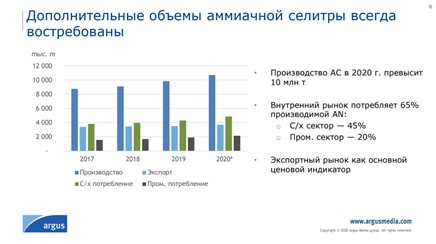

Аграрный рынок известен своим консерватизмом во всех регионах. Основная часть фермеров и сельхозпроизводителей предпочитает закупать то, что давно и хорошо известно, проверено годами на практике. Поэтому, несмотря на активное развитие новых сегментов удобрений, почти половину всего закупаемого составляет знакомая всем аммиачная селитра. В прошлом году из всех видов азотных удобрений российские сельхозпроизводители закупили и внесли на свои поля 3,4 млн тонн селитры, 0,5 млн тонн КАС-32 и 0,4 млн тонн карбамида. Именно поэтому агрохимические компании наращивают производство аммиачной селитры, полагая, что она в ближайшие годы без сомнения будет востребована.

Новые виды удобрений постепенно занимают свою нишу на российском рынке. В качестве примера такого утверждения на рынке может быть группа КАС (карбамидаммонийная селитра) КАС производится в трех модификациях, отличающихся концентрацией азота — 28%, 30% и 32%. Активному продвижению КАС на российские поля способствовали производители этого удобрения, прежде всего компания Еврохим. В результате этих усилий, именно Еврохим занимает значительную долю российского рынка в этом сегменте, который оценивается в 1 млн тонн готового продукта.

В целом за последние 10 лет продажи только одной марки — КАС-32 – выросли в 10 раз! Кроме компании Еврохим на внутренний рынок в этом сегменте вышли компании Акрон, Куйбышев Азот, Кемерово Азот. Все они поставляют свой продукт не только на российский, но и на зарубежные рынки.

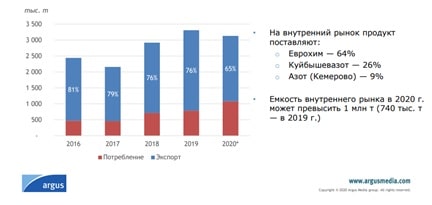

Впрочем, и погодный фактор может повлиять на объемы закупок минеральных удобрений. Именно так случилось в этом году с сульфатом аммония. На внутренний рынок продукт поставляют Куйбышевазот (62%), Щекиноазот (29%), Азот г. Кемерово (9%). За последние три года потребление сульфата аммония в сегменте азотных удобрений выросло на 12%. Однако, по мнению экспертов, рост потребления этого удобрения замедлится. Так, уже в этом году по оценке Ирины Кучугиной из агентства ARGUS, емкость рынка в сегменте останется прежней из-за снижения спроса на продукт в результате засухи на юге страны и в Поволжье.

Сады и теплицы

Развитие производства овощей в защищенном грунте и садоводства потребовали новых видов удобрений. И к такому спросу российские производители оказались готовы. Потребление водорастворимых удобрений, по оценке Татьяны Гребенниковой, руководителя департамента маркетинга «ЕвроХим Трейдинг Рус», растет ежегодно в среднем на 10% в России за последние годы. При этом на защищенный грунт, садоводство и капельное орошение потребуется до 90 тысяч тонн водорастворимых удобрений. Для полевых культур потенциальная потребность оценивается в 192 тысячи тонн.

Но, несмотря на стабильно высокий рост применения водорастворимых удобрений, есть факторы, которые уже сдерживают рост сейчас и будут тормозить потребление в будущем. К таким факторам относятся существенная доля старых экстенсивных садов без орошения и осторожность в применении листовых подкормок. Кроме того, у многих фермеров и сельхозпроизводителей до сих пор не сформировалось понимание необходимости и эффективности регулярных листовок подкормок культур. К подкормке культур «по листу» пока чаще относятся как к экстренной мере, когда негативные факторы уже нанесли существенный урон культуре. Другим сдерживающим фактором является общее состояние тепличного хозяйства в России. Изменение государственной политики в части поддержки строительства новых комплексов, общая экономическая нестабильность в стране привели к тому, что от части заявленных проектов тепличных комплексов инвесторы решили отказаться или заморозить их реализацию. Это, естественно, привело к уменьшению спроса на удобрения для выращивания тепличных культур.

Без особых проблем

Оценивая перспективы рынка минеральных удобрений в России и СНГ, многие эксперты сошлись во мнении, что в ближайшие годы и производство, и потребление будут расти. Внутренний спрос будет обеспечиваться в основном за счет сельского хозяйства. Внешний, экспортно ориентированный будет расти благодаря широкому ассортименту выпускаемых продуктов, уже завоеванной репутации на глобальном рынке и запуску новых производств. Интенсивное развитие рынка, по оценке Ирины Кучугиной из компании ARGUS, будет обеспечен за счет нескольких факторов. Сельхозпроизводители постепенно уходят от консервативного набора используемых удобрений и начинают пробовать новые виды и формы. Растет уровень цифровизации в сельском хозяйстве, и это позволяет более эффективно использовать минеральные подкормки. Появляется все больше нишевых, специальных продуктов, потребление которых стабильно растет.

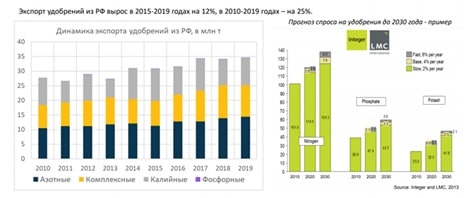

Экспорт также будет оставаться среди факторов роста производства. Так, по мнению Ольги Гопкало, главного специалиста ООО «Морстройтехнология», экспорт удобрений из РФ вырос в 2015-2019 годах на 12%, в период 2010-2019 годах – на 25%. По самым скромным оценкам, рынок минеральных удобрений будет расти в перспективе десяти ближайших лет на два процента ежегодно.

Лариса Южанинова

При подготовке статьи использованы материалы конференции «Минеральные удобрения-2020»

Источник

Основные тенденции на мировом рынке удобрений

Сельскохозяйственные рынки

Сельскохозяйственная продукция, продукты питания и связанная с аграрной отраслью промышленная продукция, в том числе удобрения, отнесены к товарам первой необходимости, а потому менее пострадали от последствий кризиса, вызванного пандемией COVID-19. Для этой категории товаров были введены приоритетные условия поставок в периоды введения карантинных ограничений, что в итоге способствовало росту объемов торговли как основной сельскохозяйственной продукцией, так и удобрениями. Фермеры во многих странах — как с развитой экономикой, так и в развивающихся, — получили дополнительную государственную поддержку, направленную на сохранение устойчивости цепочек поставок сельскохозяйственной продукции, что также позитивно отразилось на мировой отрасли минеральных удобрений.

Динамика спроса

Согласно прогнозу Executive Summary Short-Term Fertilizer Outlook 2020–2021 Market Intelligence and Agriculture Services International Fertilizer Association (IFA), November 2020. Международной ассоциации производителей и потребителей удобрений (IFA), объем мирового потребления удобрений в сезон 2019/2020 года вырастет на 1,6%, до 189,8 млн т действующего вещества (д. в.), после снижения потребления в сезоне 2018/2019 года — на 1,7%, до 186,8 млн т д. в.

Рост потребления в сезоне 2019/2020 года объясняется увеличением спроса на удобрения в Индии, в том числе вследствие благоприятного сезона дождей, и восстановлением потребления в США. Рост потребления удобрений в Южной Азии и Северной Америке составил порядка 6,0%, или на 2,0 млн и 1,4 млн т д. в. соответственно. Потребление удобрений в регионах Восточной Европы и Центральной Азии (странах бывшего СССР) в сезоне 2019/2020 года выросло более чем на 10%, или на 0,9 млн т д. в., в основном за счет роста потребления в Российской Федерации. Потребление в Латинской Америке и на Ближнем Востоке увеличилось на 0,5 млн т д. в., что составило рост на 2 и 10 % соответственно. Объемы потребления в странах Европы и Океании оставались стабильными.

Однако в странах Африки произошло снижение спроса на удобрения — примерно на 0,2 млн т д. в., или на 2,4%. Также в сезоне 2019/2020 года отмечено сокращение потребления в странах Восточной Азии — на 2,3 млн т д. в. (на 3,5%), в основном за счет снижения спроса на удобрения в Китае, Индонезии и Малайзии вследствие плохих погодных условий (засухи) в сочетании с неблагоприятной конъюнктурой на рынках пальмового масла.

По прогнозам IFA, мировой спрос на удобрения в сезоне-2020/2021 вырастет на 2%, до 193,5 млн т д. в., несмотря на пандемию COVID-19. Ожидается, что рост спроса на фосфорные удобрения составит 3%, на азотные — на 1,6%, на калийные — на 1,4%.

В ряду основных факторов роста мирового потребления удобрений выступают: правительственные меры по защите и поддержке аграрного производства и промышленности минеральных удобрений, рост цен на основные виды сельскохозяйственной продукции, ослабление обменных курсов валют в странах — экспортерах сельскохозяйственной продукции и благоприятные погодные условия в ключевых регионах — потребителях удобрений.

Однако несмотря на общий рост потребления удобрений в мире, в некоторых странах по-прежнему имеются сложности с обеспечением поставок удобрений из-за логистических и других ограничений, связанных с пандемией COVID-19.

Согласно прогнозам различных отраслевых организаций (Мировой банк, Международный совет по зерну (IGC) и др.), мировое производство зерна и масличных культур вырастет, в том числе за счет увеличения посевных площадей и повышения урожайности в ключевых регионах (в Бразилии и США — в результате восстановления после проблем в 2019 году). Мировое производство риса незначительно увеличилось благодаря расширению посевных площадей в странах Азии, в то время как производство пшеницы оставалось стабильным.

Ожидается, что в сезоне 2020/2021 года основными регионами, где произойдет наиболее существенный рост потребления удобрений, станут Южная Азия (прогнозируемый рост — 5,6 млн т д. в.), Северная и Латинская Америка (рост на 0,5 млн и 0,7 млн т д. в. соответственно), Европа (рост на 0,5 млн т д. в. Ожидается сохранение роста потребления удобрений примерно на 100 тыс. т д. в. в странах Восточной Европы и Центральной Азии, Африки, Ближнего Востока и Океании.

Индия внесет основной вклад в увеличение глобального роста спроса на удобрения в сезоне 2020/2021 года, в том числе вследствие благоприятного сезона дождей во второй половине 2020 года. Основным драйвером роста потребления в Латинской Америке будет выступать Бразилия с прогнозируемым расширением посевных площадей под сою и кукурузу. Дальнейшее восстановление потребления удобрений ожидается в США и Канаде, также за счет увеличения посевных площадей. Стабильный рост потребления удобрений ожидается и в России, как следствие благоприятной конъюнктуры на рынках зерновых культур.

Мировое потребление удобрений, млн т д. в.

| Удобрения | 2019/20 | 2020/21 | Изменение 2019/2020, | Изменение 2020/2021, |

|---|---|---|---|---|

| Азотные (N) | 106,7 | 108,4 | 2,8% | 1,6% |

| Фосфорные (P2O5) | 47,1 | 48,6 | 2,6% | 3,2% |

| Калийные (K2O) | 36,1 | 36,6 | (2,7%) | 1,4% |

| Всего | 189,9 | 193,6 | 1,7% | 1,9% |

Динамика производства

Мировое производство удобрений в 2020 году в целом оставалось относительно устойчивым. Несмотря на неопределенность и новые проблемы, связанные с пандемией , мировое производство аммиака, карбамида, аммофоса (MAP) и калийных удобрений продемонстрировало устойчивый рост, тогда как производство диаммонийфосфата и тройного суперфосфата несколько снизилось.

Временные остановки или закрытия мощностей в азотном и калийном секторах были сбалансированы запуском/расширением производства новых мощностей. Уровень производства удобрений в фосфатном сегменте практически не изменился в сравнении с 2019 годом. Среди ключевых факторов, повлиявших на динамику производства удобрений в 2020 году, были волатильность цен на природный газ (особенно в странах Европы), рост инфляции, изменения валютных курсов, а также введение новых торговых ограничений.

В июне 2020 года американская компания Mosaic подала петиции в Министерство торговли и Комиссию по международной торговле правительства США о проведении расследования с целью установления факта субсидирования производства фосфорных удобрений и введения компенсационной пошлины на фосфорные удобрения, импортируемые в США из Марокко и России. В рамках процедуры расследования в ноябре 2020 года была установлена предварительная ввозная компенсационная пошлина на импорт фосфорных удобрений в размере от 17 до 75%, в зависимости от производителя удобрений из Марокко либо России. Окончание расследования и финальные решения по размеру пошлин ожидаются во втором квартале 2021 года.

По данным IFA Executive Summary Short-Term Fertilizer Outlook 2020–2021 Market Intelligence and Agriculture Services International Fertilizer Association (IFA), ноябрь 2020 года. , несмотря на неопределенность, связанную с пандемией COVID-19, производство сырья для удобрений умеренно выросло. По предварительным оценкам, производство аммиака увеличилось на 1%, фосфатного сырья — на 1%, калия — на 1%.

Мировые поставки основных питательных веществ — азота, фосфора и калия — в 2020 году оцениваются в 253 млн т д. в., что на 0,7% больше по сравнению с предыдущим годом. Поставки питательных веществ в качестве удобрений (79% от общего производства питательных веществ) оцениваются в 191,4 млн т д. в. в 2020 году, что на 2,2% больше по сравнению с 2019 годом. Конечное промышленное использование, нераспределенный тоннаж и потери при распределении составили 51,7 млн т д. в.

В 2020 году производственные мощности показали переменный рост по основным сегментам, практически не изменившись по фосфорной кислоте и увеличившись по аммиаку и калию. Общее изменение на глобальном уровне для трех сегментов привело к увеличению производственных мощностей на 5,4 млн т д. в.

Рынок фосфатного сырья и фосфорсодержащих удобрений

Фосфатное сырье

Согласно предварительным оценкам IFA, мировое производство фосфатного сырья в 2020 году незначительно выросло, на 1%, и составило 207,7 млн т после сокращения в течение двух предыдущих лет.

Объем мировой торговли фосфатным сырьем оставался устойчивым в пределах 30,0 млн т. Основным мировым экспортером фосфатного сырья, на долю которого приходится треть мировой торговли, остается Марокко. Среди других поставщиков сырья выступают Иордания (18% мирового экспорта) и другие страны Северной Африки (14%). Ведущими импортерами фосфатного сырья выступают Индия (25% мирового импорта), страны Европы (23%) и Латинской Америки (15%). Цены на фосфатное сырье в течение 2020 года постепенно росли в связи с благоприятной конъюнктурой на рынках фосфорсодержащих удобрений.

Фосфорсодержащие удобрения

Объем мирового производства основных видов фосфорсодержащих удобрений (диаммонийфосфата/моноаммонийфосфата — DAP/MAP), по предварительным оценкам, в 2020 году вырос на 3% и составил 64 млн т в натуральном выражении. Отмечен рост производства MAP примерно на 5% за счет увеличения производства в России, Бразилии, Марокко и США, в то время как объем производства DAP вырос на 2%, в том числе вследствие сокращения производства в Китае и Индии из-за ограничений, связанных с пандемией COVID-19.

Объем мировой торговли DAP/MAP в 2020 году составил 31,3 млн т против 30,1 млн т в 2019 году. Отмечен существенный рост импорта со стороны Латинской Америки и Южной Азии (Индия), в то время как импорт в США сократился, в том числе вследствие начала расследования относительно субсидируемого импорта фосфорных удобрений из России и Марокко — ключевых поставщиков фосфорсодержащих удобрений на мировой рынок в целом. В 2020 году сократился экспорт DAP из Китая ввиду сокращения производства/экспорта во время введения карантинных ограничений вследствие пандемии

Мировые цены на основные виды фосфорсодержащих удобрений в течение 2020 года преимущественно росли в связи с благоприятной конъюнктурой на рынках основных видов сельскохозяйственной продукции, что поддерживало высокий уровень доступности удобрений. Кроме того, на ключевых рынках сбыта преобладали благоприятные погодные условия, что также положительно отразилось на повышении сезонного спроса в Индии, Бразилии, США. Сокращение экспортного предложения DAP/MAP из Китая и США в пользу внутренних поставок выступало дополнительным фактором роста мировых цен.

Рынок аммиака и карбамида

Аммиак

По предварительным оценкам, мировое производство аммиака в 2020 году увеличилось на 1,1%, до 179,4 млн т, в основном за счет роста производства в России, США и Саудовской Аравии. Одновременно отмечено сокращение производства аммиака в Латинской Америке (вследствие простоев мощностей в Бразилии, перебоев с поставками природного газа в Венесуэле и закрытия одного из заводов в Тринидаде) и Южной Азии (в связи с перебоями с сырьем и последствиями пандемии COVID-19 в Бангладеш и Индии). Несмотря на закрытие производственных мощностей в Кувейте и сохранение торговых санкций в отношении продукции из Ирана, производство аммиака на Ближнем Востоке выросло на 1% за счет Саудовской Аравии.

Объем мировой торговли аммиаком в 2020 году оценивается в 19,7 млн т, что на 0,4% больше, чем в 2019 году. На экспорт из России приходится 24% мировой торговли. Доля Тринидада в мировом экспорте аммиака составляет 23%. Также отмечен рост экспорта из стран Восточной Европы, Центральной Азии и Северной Америки. В 2020 году отмечено сокращение импорта аммиака в Индии, Мексике и на Украине, в то время как Китай, Марокко и США увеличили объемы импорта. Ценовая конъюнктура мирового рынка аммиака складывалась под влиянием низких цен на природный газ и снижения импортной активности в течение второго — третьего кварталов 2020 года, в том числе из-за последствий пандемии COVID-19. В конце 2020 года мировые цены на аммиак стали восстанавливаться благодаря активизации сезонного спроса на ключевых рынках сбыта товарного аммиака.

Карбамид

Мировое производство карбамида в 2020 году выросло на 2,8%, до 181,7 млн т, благодаря росту производства в странах Азии, Африки и Северной Америки. Китай по-прежнему остается крупнейшим в мире производителем карбамида, его производство в 2020 году выросло на 2,9%, до 56,8 млн т. Снижение производства карбамида отмечено только в Латинской Америке из-за остановок производства и перебоев с поставками сырья в Бразилии, Боливии и Венесуэле.

Мировая торговля карбамидом в 2020 году оценивается на уровне 52,2 млн т, что на 3,4% выше уровня 2019 года и связано с заметным увеличением импортного спроса со стороны Бразилии и других стран Латинской Америки, а также со стабильным импортным спросом со стороны Индии — самого крупного импортера карбамида в мире. В 2020 году отмечено возобновление экспорта карбамида из Украины, что связано с относительно низкими ценами на природный газ и увеличением производства.

Ценовая конъюнктура мирового рынка карбамида традиционно характеризуется высоким уровнем волатильности, что связано с ярко выраженным сезонным характером изменения баланса спроса и предложения на мировом рынке. Снижение цен в течение апреля — июня было обусловлено завершением сезонного спроса на ключевых рынках сбыта в Северной Америке, Европе, Китае и России с последующим восстановлением импортного спроса со стороны ведущих рынков сбыта карбамида — Индии и Бразилии.

Рынок калийных удобрений

По предварительным оценкам IFA, мировое производство калийного сырья в 2020 году восстановилось на 0,8%, до 42,1 млн т К2О, в том числе за счет увеличения спроса на основных рынках Северной и Южной Америки, а также в Индии. Новые мощности, введенные в 2020 году, оказали ограниченное влияние вследствие постепенного роста загрузки мощностей.

Объем мировой торговли хлористым калием — основным видом калийных удобрений — в 2020 году составил порядка 51,4 млн т, что на 5,8% выше уровня 2019 года. Рост импорта отмечен в США, Бразилии, Индии как следствие благоприятных погодных условий и хорошей конъюнктуры на рынках аграрной продукции. В то же время отмечено снижение импортного спроса со стороны ключевых рынков сбыта азиатского региона (Китая, стран Юго-Восточной Азии), что негативно отразилось на мировых ценах, особенно в первой половине 2020 года.

Источник