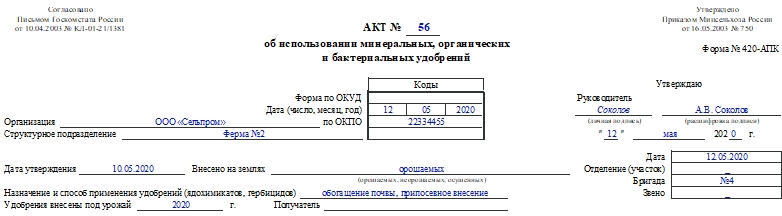

Форма 420-АПК. Акт об использовании минеральных, органических и бактериальных удобрений

Организации, которые занимаются растениеводством, часто применяют в работе различные удобрения. Необходимо правильно вести их учет. Для списания веществ заполняют акт об использовании минеральных, органических и бактериальных удобрений по форме 420-АПК.

О работе с документом

Формированием акта занимается в организации агроном и/или бригадир, после того как внесение удобрений, ядохимикатов и т.д. в почву или опрыскивание растений будет окончено. К документу необходимо приложить накладные, лимитно-заборные карты и иные бумаги, на основании которых была оформлена поставка удобрений и других веществ со складов к местам их применения. Заполняют акт в единственном экземпляре.

Нужно отразить удобрения в натуральном весе и в переводе на действующее вещество. Для определения объема удобрений в переводе на действующее вещество требуется их физическую массу умножить на % содержания в них питательного вещества. % содержания можно узнать из документов, которые прилагаются к удобрениям заводом-производителем, или счетов-фактур.

Микроудобрения и бактериальные удобрения также могут использоваться для подкормки культур, помимо минеральных удобрений. Их следует отражать в физическом весе. Израсходованные нитрогин, азотобактерин, фосфоробактерин и иные бакудобрения прописывают в документе наряду с количеством и по числу погектарных порций.

Пример: было потрачено фосфоробактерина 500 г, тогда как норма расхода (гектарной порции) составляет 5 г. В данной ситуации в заполняемом акте в графе «Внесено на площадь, га» пишут «100 порций» (500 / 5), вне зависимости от того, какова обработанная реальная площадь.

После заполнения акт утверждает глава компании или его заместитель, далее документ передают в бухгалтерию. Там его проверяют и на его основании списывают удобрения, ядохимикаты и т.п. с подотчета материально ответственного лица на расходы определенных производств и возделываемых культур.

Внимание! Ядохимикаты и удобрения бригадам выдают по лимитно-заборным картам и накладным. Документы выписывает бухгалтер по распоряжению агронома. Неиспользованные удобрения возвращают на склад по тем же самым документам. В книге учета обработок необходимо вести каждый день учет применения ядохимикатов и качества обработки почвы.

Заполняем акт по форме №420-АПК

Сначала нужно заполнить шапку документа. Необходимо внести такие данные:

- Номер заполняемого акта.

- Номер формы.

- Дату составления бумаги.

- Наименование компании и ее код по ОКПО.

- Название или код структурного подразделения.

К сведению! Рядом расположены графы для заполнения руководителем после того, как акт будет полностью оформлен и проверен. Здесь он должен будет поставить свою подпись в знак того, что документ утвержден.

Затем указывают, на каких землях внесены удобрения (орошаемых, неорошаемых, осушенных), дату внесения, отделение и участок, где вносят удобрения, назначение удобрений, под урожай какого года.

Далее заполняют таблицу, где подробнее расписывают, сколько было внесено удобрений и куда именно:

- Наименование удобрений, ядохимикатов, гербицидов.

- Каков процент действующего вещества.

- Кредит.

- Код единицы измерения по ОКЕИ.

- Цену в рублях.

- По каждому полю отмечают: его номер, наименование культуры, дебет, на какую площадь внесены удобрения, его количество, количество в переводе на действующее вещество, стоимостное выражение.

Под таблицей указывают, под урожай какого года удобрили почву и какова общая площадь, количество документов-приложений. Затем агроном ставит свою подпись в подтверждение внесенных сведений. Последним расписывается бухгалтер после получения документа.

Форма 420-АПК

Акт по форме 420-АПК — это первичный учетный документ. Для него законодательство разработало специальный бланк. Он был утвержден приказом Минсельхоза от 16 мая 2003 года №750. Форма была обязательной к применению до конца 2012 года. В связи с выходом ФЗ №402-ФЗ от 6.12.2011 г. «О бухгалтерском учете» все унифицированные бланки стали только рекомендованными к применению. Организации могут самостоятельно разрабатывать формы для первички.

К сведению! Какой бы вариант компания ни выбрала (использовать унифицированные формы или самостоятельно созданные), она должна зафиксировать его в учетной политике.

Также важно включить в бланк все обязательные реквизиты первичного учетного документа. Они перечислены в п. 2. ст. 9 ФЗ №402-ФЗ. Без них акт будет считаться недействительным.

Источник

Учет удобрений

Основанием для оприходования минеральных удобрений является товарно-транспортная накладная (форма ТТН-1), выписанная поставщиком в адрес организации, а для органических удобрений — требование-накладная (форма 203-АПК).

Поступившие минеральные удобрения от поставщиков заведующий складом должен взвесить и расписаться за количество и наименование принятых удобрений в товарно-транспортной накладной. Первые экземпляры товарно-транспортных накладных вместе с копией сертификата на завезенную партию удобрений и другими документами по движению удобрений он в конце месяца сдает в бухгалтерию организации.

Списание удобрений производится на основании акта об использовании минеральных органических и бактериальных удобрений и гербицидов (форма 206-АПК), составленного агрономом либо бригадиром после завершения работ, но не позднее окончания месяца. Акт утверждается руководителем организации или по его поручению главным агрономом.

Аналитические счета открываются по видам и наименованиям удобрений. Учитываются удобрения в физической массе с указанием содержания действующего вещества в местах хранения в книге складского учета (карточках складского учета), а в бухгалтерии — в ведомости остатков сырья, материалов, топлива, запасных частей и прочих материальных ценностей, в которой отражаются не только количественные, но и стоимостные показатели.

Синтетический учет минеральных и органических удобрений ведется на субсчете 10-13 «Удобрения».

Поступили от поставщиков удобрения, приобретенные за счет собственных и заемных средств

Оприходованы органические удобрения, поступившие с ферм:

— продуктивных животных Д 10-13 К 20-2

— рабочего скота Д 10-13 К 23-8

Оприходованы органические удобрения, вывезенные на поля с ферм Д 20-1 К 20-2, 23-8

Поступили от поставщиков удобрения, оплаченные за счет средств целевого финансирования, выделенных на развитие агропромышленного комплекса Д 60 К 10-13, Д86 К60

На сумму «входного» НДС Д 18-3 К60

На сумму НДС, приходящегося на стоимость удобрений, приобретенных за счет средств целевого финансирования Д 86 К18-3

Поступил заем удобрениями Д10-13К 66

Отражены расходы, связанные с приобретением удобрений:

— транспортные расходы (собственным и привлеченным транспортом) Д 10-13 К 23-3, 60

— проценты по кредитам и займам Д10-13 К66

— погрузочно-разгрузочные работы Д 10-13К 70, 69, 68

Списаны удобрения, внесенные под сельскохозяйственные культуры Д 20-1 К10-13

На сумму использованных удобрений, приобретенных за счет средств целевого финансирования, выделенных на развитие агропромышленного комплекса Д 86 К20-1

Возврат полученных в виде удобрений займов Д 66-2 К10-13

Выдан заем удобрениями Д 58-3К10-13

Возвращен ранее выданный заем удобрениями Д 10-13К58-3

В настоящее время значительные суммы государственных денежных средств выделяются сельскохозяйственным организациям для развития агропромышленного комплекса. Под государственными средствами понимаются средства республиканского фонда поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, средства республиканского и местных бюджетов и государственных целевых бюджетных фондов.

Государственные средства, выделяемые на приобретение средств защиты растений от вредителей и болезней, на борьбу с болезнями животных и рыб, на добычу и вывозку торфа, на вывозку и внесение органических удобрений, на использование на противоэпизоотические мероприятия, в бухгалтерском учете отражаются в соответствии с Инструкцией о порядке отражения в бухгалтерском учете государственных средств, выделяемых на развитие агропромышленного комплекса, утвержденной постановлением Минсельхозпрода РБ от 01.06.2004 № 42.

В соответствии с данной Инструкцией на сумму использованных средств в бухгалтерском учете делается запись по дебету счета 86 «Целевое финансирование» в корреспонденции с кредитом счета 20 «Основное производство».

Дата добавления: 2015-02-16 ; просмотров: 50 | Нарушение авторских прав

Источник

Оценка эффективности применения удобрений

Производство продукции растениеводства в земледелии связано с затратами невозобновляемой энергии, в том числе и за счет применения удобрений. Поэтому важно разрабатывать и использовать энергосберегающие технологии, при которых меньше затрачивается энергии на производство растениеводческой продукции. Это требует знаний по основам расчета энергетической эффективности применения удобрений в прогрессивных технологиях.

Расчеты энергетической эффективности дают более объективное и долгосрочное представление об эффективности удобрений, чем экономическая оценка эффективности удобрений. Это связано с тем, что стоимостные показатели ценности меняются в зависимости от рыночной конъюнктуры, поэтому их можно использовать только для краткосрочного планирования.

Суть энергетического анализа состоит в том, что все количественные показатели – фактическая прибавка урожая сельскохозяйственных культур от удобрений и затраты на применение удобрений – выражаются в энергетическом эквиваленте – джоулях. Джоуль (Дж) – это единица энергии, работы и количества теплоты в Международной системе единиц, 1 Дж = 0,2388 кал. Более крупные единицы измерения энергии: 1 килоджоуль (КДж) = 10 3 джоулей, 1 гигаджоуль (ГДж) = 10 9 джоулей.

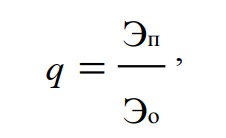

Основными показателями энергетической эффективности применения удобрений являются коэффициент энергетической эффективности и удельные энергетические затраты. Энергетический коэффициент (энергоотдача) – это отношение энергии, содержащейся в прибавке урожая от удобрений, к количеству энергии, затраченной на их применение. Его расчет производится по следующей формуле:

где q – коэффициент энергетической эффективности; Эп – количество энергии, полученной в прибавке основной продукции от удобрений, МДж; Эо – общие энергетические затраты на производство, доставку, хранение, подготовку, транспортировку и внесение минеральных и органических удобрений, уборку, доработку и реализацию дополнительного урожая за счет удобрений, МДж.

Коэффициент энергетической эффективности больше единицы указывает на то, что удобрения используются эффективно. Для расчета энергетической эффективности применения удобрений в Республике Беларусь используется методика, разработанная в Институте почвоведения и агрохимии НАН Республики Беларусь (И. М. Богдевич и др.).

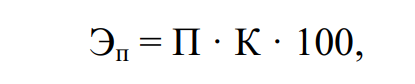

Накапливаемая в основной и побочной продукции растениеводства энергия оценивается в джоулях. Содержание энергии в основной (хозяйственно ценной) продукции растениеводства с учетом побочной рассчитывается по формуле:

где Эп – содержание энергии в основной продукции растениеводства, МДж/га; П – прибавка урожая от удобрений, ц/га; К – количество энергии в 1 кг основной продукции в натуре (табл. 1), МДж; 100 – коэффициент пересчета ц в кг.

Таблица 1. Содержание энергии в 1 кг растениеводческой продукции в натуре (по принятой условной стандартной влажности), МДж

| Культура | Энергия |

| Зерно | |

| Озимая: пшеница | 16,76 16,46 |

| Яровая пшеница | 16,61 |

| Ячмень | 16,45 |

| Овес | 16,17 |

| Гречиха | 16,67 |

| Люпин | 18,04 |

| Фасоль | 16,37 |

| Горох | 17,69 |

| Вика | 16,34 |

| Кукуруза | 15,14 |

| Солома | |

| Озимая пшеница | 14,40 |

| Озимая рожь | 14,32 |

| Ячмень | 13,76 |

| Овес | 14,21 |

| Горох | 12,69 |

| Люпин | 15,84 |

| Лен-долгунец: семена | 18,01 21,27 |

| Сахарная свекла (корнеплоды) | 4,39 |

| Кормовые корнеплоды | 2,09 |

| Картофель (клубни) | 3,80 |

| Кукуруза (зеленая масса) | 4,10 |

| Многолетние травы (зеленая масса) | 3,67 |

| Однолетние травы (зеленая масса) | 2,76 |

| Многолетние травы (сено) | 15,46 |

| Однолетние травы | 15,50 |

Энергозатраты на минеральные удобрения под культуры, связанные с их производством, рассчитываются по формуле

где ДN, ДР, ДК – фактическая доза внесения соответственно азотных, фосфорных и калийных удобрений по д. в. кг/га;

ЭN, ЭР, ЭК – энергетические затраты на производство 1 кг д. в. азотных, фосфорных и калийных удобрений (табл. 2), МДж/га.

Таблица 2. Энергозатраты на производство удобрений (минеральные – на 1 кг д. в., органические и известковые – на 1 кг физической массы)

| Виды и формы удобрений | Содержание д. в., % | Энергетический эквивалент, МДж | |

| действующего вещества | физической массы | ||

| Азотные | – | 80,0 | – |

| Фосфорные | – | 13,8 | – |

| Калийные | – | 8,8 | – |

| Органические (в среднем) | – | 0,42 | – |

| Торфонавозные компосты | – | 1,70 | – |

| Известковые удобрения (в среднем) | – | 3,8 | – |

| Доломитовая мука | – | 3,6 | – |

| Азотные | |||

| Азот в сложных удобрениях | – | 152,7 | – |

| Сульфат аммония | 20,5 | 80 | 16,4 |

| Аммиачная селитра | 34,5 | 80 | 27,6 |

| Натриевая селитра | 16,0 | 80 | 12,8 |

| Кальциевая селитра | 17,0 | 80 | 13,6 |

| Мочевина | 46,0 | 80 | 26,8 |

| КАС | 28,0 | 80 | 22,4 |

| Аммиачная вода | 20,5 | 80 | 16,4 |

| Аммиак жидкий | 82,0 | 80 | 65,0 |

| Фосфорные | |||

| Фосфор в сложных удобрениях | – | 27,3 | – |

| Суперфосфат простой гранулированный | 20,0 | 13,8 | 2,8 |

| Суперфосфат двойной | 46,0 | 13,8 | 6,3 |

| Суперфосфат аммонизированный | N8P33 | 51,5 | 21,1 |

| Калийные | |||

| Калий в сложных удобрениях | – | 29,4 | – |

| Хлористый калий | 60 | 8,8 | 5,3 |

| Калийная соль | 40 | 8,8 | 3,5 |

| Сульфат калия | 48 | 8,8 | 4,2 |

| Комплексные | |||

| Нитрофоска | NPK по 12 % | 51,5 | 18,5 |

| Нитроаммофоска | NPK по 17 % | 51,5 | 26,2 |

| Азофоска | NPK по 16 % | 51,5 | 24,7 |

| Аммофосфат | N7P47 | 51,5 | 27,8 |

| Аммофос | N12P50 | 51,5 | 31,9 |

| АФК | N10P20K20 | 51,5 | 25,8 |

| АФК | N5P16K35 | 51,5 | 28,8 |

| ЖКУ | N10P34 | 51,5 | 22,7 |

| Кристаллин | N20P16K20 | 51,5 | 28,8 |

| Микроудобрения | |||

| Борные | 12,5 | 18,8 | |

| Цинковые | 2,5 | 6,9 | |

Затраты, связанные с подготовкой, погрузкой, транспортировкой и внесением минеральных удобрений, рассчитываются по следующей формуле:

где ЭВ – общие энергозатраты на подготовку, погрузку, транспортировку и внесение удобрений, МДж/га;

Д – доза удобрений в физической массе, ц;

Р – расстояние перевозки удобрений от склада хозяйства до поля, км.

Затраты на доставку удобрений от прирельсовой базы в хозяйство в среднем в Республике Беларусь составляют 22 МДж на 1 т/км, на хранение в складах хозяйства – 38,8 МДж/т. Средние энергозатраты на хранение, транспортировку и внесение 1 ц минеральных удобрений в зависимости от дальности перевозки приведены в табл. 3.

Таблица 3. Средние энергозатраты на хранение, транспортировку и внесение 1 ц минеральных удобрений в зависимости от дальности перевозки, МДж

| Транспортировка от рельсового склада до хозяйственного, км | Транспортировка от хозяйственного склада до поля, км | |||||||

| Прямоточная технология | Перегрузочная технология | |||||||

| 1 | 3 | 5 | 7 | 9 | 5 | 10 | 15 | |

| 0 | 53,4 | 59,9 | 69,3 | 83,9 | 129,9 | 60,9 | 70,0 | 82,7 |

| 10 | 65,1 | 71,6 | 81,5 | 96,0 | 139,0 | 73,1 | 82,1 | 94,8 |

| 20 | 82,4 | 89,9 | 98,7 | 113,2 | 156,2 | 90,3 | 99,8 | 112,0 |

| 40 | 118,1 | 124,6 | 134,1 | 147,9 | 191,6 | 125,7 | 134,7 | 147,4 |

Энергозатраты на погрузку, транспортировку и внесение органических удобрений приводятся в табл. 4, а на уборку, доработку и реализацию дополнительного урожая за счет удобрений – в табл. 5. Общие затраты энергии при применении удобрений слагаются из энергозатрат на производство удобрений, их транспортировку, погрузку и внесение, а также на уборку, доработку и реализацию дополнительного урожая.

Например, требуется рассчитать энергетическую эффективность применения удобрений под озимую рожь. От хозяйства до базы 15 км. Под озимую рожь внесены минеральные удобрения в дозе N80Р50К60 (аммиачной селитры – 2 ц/га, аммофоса – 1, хлористого калия – 1 ц/га) в физической массе.

У нас под озимую рожь внесено 190 кг NРК. В табл. 6 находим, что окупаемость 1 кг NРК у озимой ржи составляет 6,1 кг зерна. Следовательно, прибавка урожая зерна этой культуры от применения удобрений составит 9,7 ц (190 · 5,1 = 969 кг).

Зная сколько содержится энергии в кг продукции в натуре (см. табл. 1), находим количество энергии, накопленной в прибавке урожая:

Рассчитываем по вышеприведенной формуле энергозатраты:

- связанные с производством минеральных удобрений:

- на доставку удобрений в хозяйство с базы:

Таблица 4. Энергетические затраты на погрузку, транспортировку и внесение твердых органических удобрений, МДж/т

| Расстояние, км | Доза внесения, т/га | |||||

| Прямоточная технология | Перевалочная технология | |||||

| 20 | 40 | 60 | 20 | 40 | 60 | |

| 0,5 | 93 | 86 | 80 | – | – | – |

| 1,0 | 109 | 102 | 96 | – | – | – |

| 1,5 | 125 | 118 | 112 | – | – | – |

| 2,0 | 140 | 134 | 128 | 220 | 209 | 198 |

| 2,5 | 157 | 151 | 144 | 233 | 222 | 210 |

| 3,0 | 172 | 165 | 159 | 246 | 234 | 223 |

| 3,5 | 188 | 180 | 174 | 259 | 245 | 236 |

| 4,0 | 204 | 195 | 190 | 272 | 258 | 249 |

| 4,5 | 220 | 211 | 204 | 285 | 272 | 261 |

| 5,0 | 235 | 227 | 221 | 298 | 285 | 274 |

| 5,5 | 250 | 243 | 237 | 310 | 298 | 287 |

| 6,0 | 266 | 260 | 253 | 323 | 312 | 300 |

| 6,5 | 283 | 270 | 269 | 337 | 326 | 314 |

| 7,0 | 298 | 292 | 284 | 350 | 338 | 326 |

| 7,5 | 313 | 307 | 300 | 361 | 351 | 339 |

| 8,0 | 328 | 324 | 315 | 374 | 364 | 351 |

| 8,5 | 343 | 340 | 329 | 387 | 378 | 364 |

| 9,0 | 359 | 355 | 346 | 400 | 390 | 377 |

| 9,5 | 374 | 370 | 362 | 412 | 403 | 390 |

| 10,0 | 394 | 385 | 379 | 425 | 417 | 402 |

| 11,0 | 425 | 416 | 411 | 449 | 440 | 425 |

Таблица 5. Примерные энергозатраты на уборку, доработку и реализацию дополнительного урожая за счет удобрений

Источник