Страхование урожая с господдержкой это

Статья 4. Требования к договору сельскохозяйственного страхования и условия оказания государственной поддержки

(в ред. Федерального закона от 27.12.2018 N 563-ФЗ)

(см. текст в предыдущей редакции)

1. Государственная поддержка сельскохозяйственным товаропроизводителям оказывается по договору сельскохозяйственного страхования, отвечающему следующим требованиям и условиям:

1) страхование объектов сельскохозяйственного страхования от воздействия событий, предусмотренных статьей 8 настоящего Федерального закона, либо от воздействия одного или нескольких таких событий осуществляется с учетом плана сельскохозяйственного страхования, указанного в статье 6 настоящего Федерального закона;

2) при страховании урожая сельскохозяйственных культур, посадок многолетних насаждений договор сельскохозяйственного страхования заключен:

а) в отношении одного или нескольких видов сельскохозяйственных культур, посадок многолетних насаждений на всей площади земельных участков в субъекте Российской Федерации, на которой сельскохозяйственным товаропроизводителем выращиваются данные сельскохозяйственные культуры, многолетние насаждения;

б) в срок не позднее пятнадцати календарных дней после окончания сева или посадки сельскохозяйственной культуры, за исключением многолетних насаждений, а также многолетних трав посева прошлых лет;

в) до момента прекращения вегетации (перехода в состояние зимнего покоя) многолетних насаждений;

3) при страховании сельскохозяйственных животных договор сельскохозяйственного страхования заключен:

а) в отношении всего имеющегося у сельскохозяйственного товаропроизводителя поголовья сельскохозяйственных животных одного или нескольких видов в субъекте Российской Федерации;

б) на срок не менее чем один год;

4) при страховании одного или нескольких объектов товарной аквакультуры (товарного рыбоводства) договор сельскохозяйственного страхования заключен:

а) в отношении одного или нескольких видов объектов товарной аквакультуры (товарного рыбоводства), имеющихся у сельскохозяйственного товаропроизводителя;

б) на срок не менее чем один год;

5) договор сельскохозяйственного страхования рисков утраты (гибели) сельскохозяйственных животных, утраты (гибели) объектов товарной аквакультуры (товарного рыбоводства):

(в ред. Федерального закона от 11.06.2021 N 177-ФЗ)

(см. текст в предыдущей редакции)

а) вступил в силу и сельскохозяйственным товаропроизводителем уплачено не менее пятидесяти процентов начисленной по этому договору страховой премии;

б) не может быть прекращен до наступления срока, на который он был заключен, за исключением случаев, предусмотренных пунктом 1 статьи 958 Гражданского кодекса Российской Федерации;

в) заключен на страховую сумму в размере не менее семидесяти процентов страховой стоимости объекта сельскохозяйственного страхования;

г) утратил силу с 1 июля 2021 года. — Федеральный закон от 11.06.2021 N 177-ФЗ;

(см. текст в предыдущей редакции)

д) может предусматривать установление безусловной франшизы или агрегатной безусловной франшизы в размере, не превышающем тридцати процентов страховой суммы, которые определяются с учетом вида, пола и возрастного состава сельскохозяйственных животных, вида и возрастного состава объектов товарной аквакультуры (товарного рыбоводства). Агрегатная безусловная франшиза применяется для совокупности страховых случаев в течение срока действия договора сельскохозяйственного страхования;

6) договор сельскохозяйственного страхования риска утраты (гибели) урожая сельскохозяйственной культуры или утраты (гибели) посадок многолетних насаждений:

а) вступил в силу и сельскохозяйственным товаропроизводителем уплачено в отношении всех, нескольких или одного из событий, предусмотренных пунктами 1 — 3 части 1 статьи 8 настоящего Федерального закона, не менее пятидесяти процентов начисленной по этому договору страховой премии;

б) вступил в силу и сельскохозяйственным товаропроизводителем, являющимся субъектом малого предпринимательства, в отношении события, предусмотренного пунктом 4 части 1 статьи 8 настоящего Федерального закона, уплачено по этому договору, заключенному:

с 1 июля 2021 года по 30 июня 2023 года включительно, — не менее двадцати процентов начисленной по этому договору страховой премии;

с 1 июля 2023 года по 30 июня 2024 года включительно, — не менее тридцати процентов начисленной по этому договору страховой премии;

с 1 июля 2024 года по 30 июня 2025 года включительно, — не менее сорока процентов начисленной по этому договору страховой премии;

с 1 июля 2025 года, — не менее пятидесяти процентов начисленной по этому договору страховой премии;

в) вступил в силу и сельскохозяйственным товаропроизводителем, не являющимся субъектом малого предпринимательства, в отношении события, предусмотренного пунктом 4 части 1 статьи 8 настоящего Федерального закона, уплачено по этому договору, заключенному:

с 1 июля 2021 года по 30 июня 2022 года включительно, — не менее двадцати процентов начисленной по этому договору страховой премии;

с 1 июля 2022 года по 30 июня 2023 года включительно, — не менее тридцати процентов начисленной по этому договору страховой премии;

с 1 июля 2023 года по 30 июня 2024 года включительно, — не менее сорока процентов начисленной по этому договору страховой премии;

с 1 июля 2024 года, — не менее пятидесяти процентов начисленной по этому договору страховой премии;

г) не может быть прекращен до наступления срока, на который он был заключен, за исключением случаев, предусмотренных пунктом 1 статьи 958 Гражданского кодекса Российской Федерации;

д) заключен на страховую сумму:

в размере не менее семидесяти процентов страховой стоимости объекта сельскохозяйственного страхования в отношении всех, нескольких или одного из событий, предусмотренных пунктами 1 — 3 части 1 статьи 8 настоящего Федерального закона;

в размере не менее тридцати пяти процентов и не более пятидесяти процентов страховой стоимости при страховании урожая сельскохозяйственных культур в отношении события, предусмотренного пунктом 4 части 1 статьи 8 настоящего Федерального закона;

в размере не менее семидесяти процентов страховой стоимости при страховании посадок многолетних насаждений в отношении события, предусмотренного пунктом 4 части 1 статьи 8 настоящего Федерального закона;

е) предусматривает установление безусловной франшизы:

в размере не менее десяти процентов и не более пятидесяти процентов страховой суммы, установленной в договоре сельскохозяйственного страхования в отношении всех, нескольких или одного из событий, предусмотренных пунктами 1 — 3 части 1 статьи 8 настоящего Федерального закона;

в размере не менее десяти процентов и не более двадцати процентов страховой суммы, установленной в договоре сельскохозяйственного страхования в отношении события, предусмотренного пунктом 4 части 1 статьи 8 настоящего Федерального закона, для каждой сельскохозяйственной культуры, группы многолетних насаждений.

(п. 6 введен Федеральным законом от 11.06.2021 N 177-ФЗ)

2. Доля страховой премии, применяемая при расчете страховых тарифов и предназначенная для осуществления страховых и компенсационных выплат страхователям и выгодоприобретателям, должна составлять не менее восьмидесяти процентов.

3. Определение страховой стоимости объектов сельскохозяйственного страхования и размера их утраты (гибели) осуществляется по методикам, предусмотренным статьей 3 настоящего Федерального закона.

Источник

Страхование урожая и сельскохозяйственных культур

Сельское хозяйство — одна из рискованных отраслей производства. На благоприятный результат деятельности влияют погодные условия, природные катаклизмы и другие факторы, которые за короткий срок могут истребить всю многолетнюю работу без возврата инвестиций. Страхование сельскохозяйственных рисков — единственно верный выход из такой ситуации.

Государственное регулирование АПК и система сельхозстрахования

В России на долю сельского хозяйства приходится 48% объема всей продукции АПК, 68% основных производственных фондов, 67% трудовых ресурсов. Эта отрасль экономики определяет продовольственную безопасность страны, поэтому государство всячески стимулирует ее развитие, оказывает поддержку с целью сохранения устойчивости сельскохозяйственных товаропроизводителей.

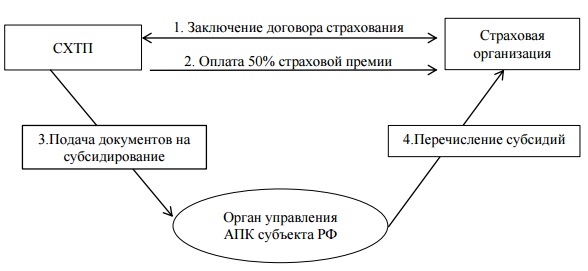

Компенсация части страхового взноса по договорам страхования — один из наиболее эффективных методов господдержки, актуальных в условиях экономического кризиса. Осуществляется с 2012 года в соответствии с Федеральным Законом №260-ФЗ от 25.07.11г., является добровольным видом страхования. Объекты сельхозстрахования:

- сельскохозяйственные культуры (посевы, урожай);

- животные, птицы, пчелы;

- техника, сельхозпостройки.

Растениеводство — наиболее рискованное вложение со стороны хозяйств АПК. Сельхозпроизводитель не может влиять на погоду, защитить посевы от пожара или других случайных событий, поэтому государство включает страхование сельскохозяйственных культур в программу государственной поддержки. Порядок предоставления господдержки:

Особенности страховки с господдержкой

Страхователи

- Колхозы.

- Совхозы и другие государственные сельхозпредприятия.

- Межхозяйственные организации, объединения.

- Кооперативные, арендные, фермерские, личные крестьянские хозяйства.

Объекты сельхозстрахования

Все виды сельскохозяйственных культур, посевы, нереализованный урожай, в том числе, перевозимый с полей к заготовительным базам.

При страховании культур, дающих 2-3 вида основной продукции, каждый из видов считается застрахованным.

Виды растений, которые можно страховать, ежегодно утверждает Министерство сельского хозяйства. При этом страхованию подлежат только культуры, внесенные в Госреестр селекционных достижений, и допущенные к использованию в регионе возделывания.

Страховые риски, срок страховки

Страховщики предлагают сельхозстрахование с покрытием одного или нескольких рисков:

- стихийные бедствия;

- погодные аномалии;

- заболевания посевов;

- нашествие вредителей;

- гибель урожая;

- действия третьих лиц, нанесших ущерб сельхозпроизводителю, и другие непредвиденные события, приведшие к утрате объекта страхования.

Страховка, покрывающая несколько видов рисков сразу, является мультирисковой и поэтому — дорогой услугой.

Договор страхования сельскохозяйственных культур заключают до начала посевных работ. Срок действия — до момента сбора урожая (при выращивании в теплицах применяют другие циклы). Ответственность страховщика наступает после начала активной вегетации растений.

Важные нюансы

Под страховку попадают все посевные площади страхователя.

Страховщик имеет право на осмотр объекта перед посевом, во время него и в период созревания урожая.

Договор страхования не заключают при отсутствии сведении об урожае за последние 3 года.

Полис покрывает только прямые потери (гибель посевов), а не косвенные убытки страхователя, например, от нереализованной продукции.

Страховку не оформляют, когда культуры произрастают на территории природных рисков, при содержании сенокосов, пастбищ.

При страховании культур, которые плодоносят несколько раз в году, в расчет берут весь объем урожая за сезон.

Для каждой сельхозкультуры предусмотрена своя базовая ставка страхования. Например, если многолетнее растение имеет плодоносный возраст, в расчет берется балансовая стоимость (по бухгалтерской документации) на момент подписания договора страхования. Размер тарифов существенно различается в регионах и даже районах в пределах одного субъекта РФ. Как правило, на тарифы влияет:

- регион выращивания растений (условия местности);

- соблюдение сельхозпроизводителем норм ведения растениеводства;

- показатель урожайности прошлых лет;

- состояние посевных площадей (почва, орошение и другие);

- качество посевного материала.

Закон №260-ФЗ разрешает уплачивать страховые взносы одним платежом или с рассрочкой (при первоначальном взносе не менее 50%), что позволяет сельхозпроизводителю использовать свободные ресурсы для проведения посевной, ухода за посевами.

Получение возмещения

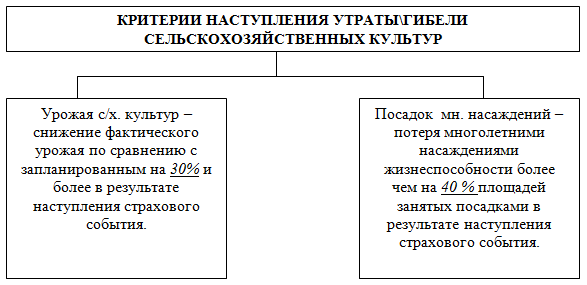

Критерии гибели/утраты насаждений:

При наступлении страхового случая необходимо:

- Направить уведомление СК в срок, установленный договором страхования.

- Для подтверждения события собрать справки гидрометеослужб, органов агроконтроля, пожарных и других служб в соответствии с риском.

- Подготовить отчетность о результатах сбора урожая (за последние 5 лет) с подтверждением снижения показателей.

- Подать страховщику заявление на выплату возмещения.

СК определяет размер ущерба путем вычета из объема урожая за последние 5 лет размера понесенных убытков (с учетом районных коэффициентов и данных бухучета).

При страховании посевов от гибели возмещение выплатят сразу. По договорам страхования урожая сельскохозяйственных культур компенсацию выплачивают после его оприходования и подтверждения реального размера ущерба.

Источник

Новая система агрострахования должна заработать к середине 2021 года

При этом, по ее словам, госсредства на эту систему уже предусмотрены в бюджете. В этом году в целом на агрострахование выделено 2,2 млрд рублей. В следующем сумма будет удвоена — за счет средств, зарезервированных для прямой компенсации ущерба от ЧС.

Елена Фастова рассказала, что в этом году при существующей мультирисковой системе агрострахования на конец ноября застраховано 4,2 млн га, что составляет 5,5% от посевной площади. В прошлом году на ту же дату было застраховано 3,5 млн га, то есть 4,5% площадей.

«Мы планируем, что до конца года с учетом озимого сева застрахованная площадь составит 5,5 млн га, и это будет порядка 7,5%», — добавила замминистра.

Минсельхоз рассчитывает, что сумма господдержки на страхование от ЧС будет увеличиваться. При этом новая программа должна дополнять действующую мультирисковую систему. По ЧС будут компенсироваться только прямые затраты в случае возникновения чрезвычайной ситуации, если действительно регион объявил ЧС, а аграриям нужно не только это, считает Елена Фастова. Поэтому существующая система агрострахования тоже будет совершенствоваться. Так, со следующего года система страхования будет расширена на многолетние насаждения. Также, например, можно будет застраховать урожай только на части площади, доходы сельхозпроизводителя, прямые затраты на возделывание урожая и т.д.

Новая система страхования должна стать для аграриев более доступной. Сейчас она и так субсидируется государством: аграриям компенсируют половину от стоимости полиса. А законопроект предусматривает увеличение субсидирования государством расходов малого и среднего агробизнеса до 80% от страховой премии. Для остальных аграриев размер субсидии в первый год также будет равен 80% от страховой премии, в дальнейшем каждый год размер господдержки будет снижаться до 50% от страховой премии. Кроме того, упростится система оценки ущерба. Ведь при страховании от риска ЧС планируется возмещение не стоимости планируемого и утраченного хозяйством будущего урожая, а только прямых затрат агрария на обработку пострадавших от ЧС посевов или посадок — вспашку, сев, внесение удобрений. Соответственно, сократятся сроки выплат, которые не будут привязаны к срокам уборки урожая.

Источник