На нашем сайте вы найдете полезные советы о том, как повысить плодородие почвы на вашем участке.

Меню

Страховая оценка по страхованию урожая сельскохозяйственных культур

Страхование урожая

Позволит минимизировать убытки от различных опасных природных явлений и упростить доступ к ресурсам инвесторов и поставщиков.

Как работает страховая защита?

Если на территории агропромышленного комплекса произойдет страховой случай, мы поможем решить возникшие проблемы:

операторы круглосуточного пульта 8 900 555-11-55 подскажут, что делать;

эксперты Компании приедут и оценят ущерб и окажут помощь в формировании необходимых документов для страховой выплаты.

Какую страховую защиту выбрать?

Страхование урожая с государственной поддержкой предполагает заключение договора на условиях страхования определенного перечня страховых событий для всей площади в хозяйстве, занятой следующими культурами:

урожай сельскохозяйственных культур (зерновых, масличных, технических, кормовых, бахчевых культур, картофеля, овощей);

Страхование урожая сельскохозяйственных культур, посадок многолетних насаждений и заключение договора возможно:

в отношении урожая не позднее чем в течение 15 календарных дней после окончания посева или посадки;

в отношении насаждений до момента прекращения их вегетации (перехода в состояние зимнего покоя);

если сорта сельскохозяйственной культуры (в т.ч. многолетних насаждений) внесены в Государственный реестр селекционных достижений и допущены к использованию.

Зачем нужна страховая защита?

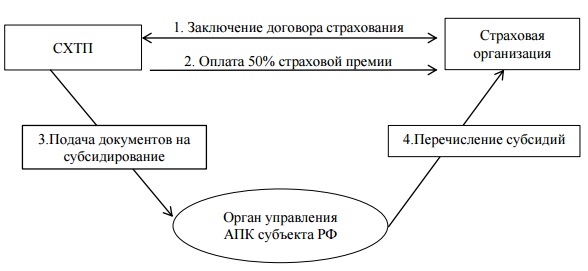

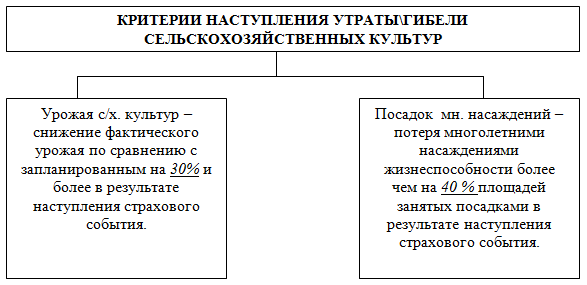

Страхование урожая сельскохозяйственных культур с государственной поддержкой позволит снизить на 50% стоимость страховой защиты имущественных интересов товаропроизводителей, связанных с производством сельскохозяйственной продукции. Договор страхования урожая обеспечивает защиту на случай утраты или гибели 20% и более урожая с/х культуры по сравнению с запланированным или потери жизнеспособности многолетних насаждений более чем на 30% площади в результате:

воздействия опасных для производства сельскохозяйственной продукции природных явлений (атмосферная, почвенная засуха, суховей, заморозки, вымерзание, выпревание, градобитие, пыльная буря, ледяная корка, половодье, наводнение, подтопление, паводок, оползень, переувлажнение почвы, сильный ветер, ураганный ветер, землетрясение, лавина, сель, природный пожар).

проникновения и/или распространения вредных организмов, если такие события носят эпифитотический характер.

нарушения электро-, тепло-, водоснабжения в результате стихийных бедствий при страховании сельскохозяйственных культур, выращиваемых в защищенном грунте или на мелиорируемых землях.

Для того, чтобы оформить страховку, позвоните по телефону 8 900 555-11-55 или заполните заявку онлайн.

Источник

Страхование урожая и сельскохозяйственных культур

Сельское хозяйство — одна из рискованных отраслей производства. На благоприятный результат деятельности влияют погодные условия, природные катаклизмы и другие факторы, которые за короткий срок могут истребить всю многолетнюю работу без возврата инвестиций. Страхование сельскохозяйственных рисков — единственно верный выход из такой ситуации.

Государственное регулирование АПК и система сельхозстрахования

В России на долю сельского хозяйства приходится 48% объема всей продукции АПК, 68% основных производственных фондов, 67% трудовых ресурсов. Эта отрасль экономики определяет продовольственную безопасность страны, поэтому государство всячески стимулирует ее развитие, оказывает поддержку с целью сохранения устойчивости сельскохозяйственных товаропроизводителей.

Компенсация части страхового взноса по договорам страхования — один из наиболее эффективных методов господдержки, актуальных в условиях экономического кризиса. Осуществляется с 2012 года в соответствии с Федеральным Законом №260-ФЗ от 25.07.11г., является добровольным видом страхования. Объекты сельхозстрахования:

сельскохозяйственные культуры (посевы, урожай);

животные, птицы, пчелы;

техника, сельхозпостройки.

Растениеводство — наиболее рискованное вложение со стороны хозяйств АПК. Сельхозпроизводитель не может влиять на погоду, защитить посевы от пожара или других случайных событий, поэтому государство включает страхование сельскохозяйственных культур в программу государственной поддержки. Порядок предоставления господдержки:

Особенности страховки с господдержкой

Страхователи

Колхозы.

Совхозы и другие государственные сельхозпредприятия.

Все виды сельскохозяйственных культур, посевы, нереализованный урожай, в том числе, перевозимый с полей к заготовительным базам.

При страховании культур, дающих 2-3 вида основной продукции, каждый из видов считается застрахованным.

Виды растений, которые можно страховать, ежегодно утверждает Министерство сельского хозяйства. При этом страхованию подлежат только культуры, внесенные в Госреестр селекционных достижений, и допущенные к использованию в регионе возделывания.

Страховые риски, срок страховки

Страховщики предлагают сельхозстрахование с покрытием одного или нескольких рисков:

стихийные бедствия;

погодные аномалии;

заболевания посевов;

нашествие вредителей;

гибель урожая;

действия третьих лиц, нанесших ущерб сельхозпроизводителю, и другие непредвиденные события, приведшие к утрате объекта страхования.

Страховка, покрывающая несколько видов рисков сразу, является мультирисковой и поэтому — дорогой услугой.

Договор страхования сельскохозяйственных культур заключают до начала посевных работ. Срок действия — до момента сбора урожая (при выращивании в теплицах применяют другие циклы). Ответственность страховщика наступает после начала активной вегетации растений.

Важные нюансы

Под страховку попадают все посевные площади страхователя.

Страховщик имеет право на осмотр объекта перед посевом, во время него и в период созревания урожая.

Договор страхования не заключают при отсутствии сведении об урожае за последние 3 года.

Полис покрывает только прямые потери (гибель посевов), а не косвенные убытки страхователя, например, от нереализованной продукции.

Страховку не оформляют, когда культуры произрастают на территории природных рисков, при содержании сенокосов, пастбищ.

При страховании культур, которые плодоносят несколько раз в году, в расчет берут весь объем урожая за сезон.

Для каждой сельхозкультуры предусмотрена своя базовая ставка страхования. Например, если многолетнее растение имеет плодоносный возраст, в расчет берется балансовая стоимость (по бухгалтерской документации) на момент подписания договора страхования. Размер тарифов существенно различается в регионах и даже районах в пределах одного субъекта РФ. Как правило, на тарифы влияет:

регион выращивания растений (условия местности);

соблюдение сельхозпроизводителем норм ведения растениеводства;

показатель урожайности прошлых лет;

состояние посевных площадей (почва, орошение и другие);

качество посевного материала.

Закон №260-ФЗ разрешает уплачивать страховые взносы одним платежом или с рассрочкой (при первоначальном взносе не менее 50%), что позволяет сельхозпроизводителю использовать свободные ресурсы для проведения посевной, ухода за посевами.

Получение возмещения

Критерии гибели/утраты насаждений:

При наступлении страхового случая необходимо:

Направить уведомление СК в срок, установленный договором страхования.

Для подтверждения события собрать справки гидрометеослужб, органов агроконтроля, пожарных и других служб в соответствии с риском.

Подготовить отчетность о результатах сбора урожая (за последние 5 лет) с подтверждением снижения показателей.

Подать страховщику заявление на выплату возмещения.

СК определяет размер ущерба путем вычета из объема урожая за последние 5 лет размера понесенных убытков (с учетом районных коэффициентов и данных бухучета).

При страховании посевов от гибели возмещение выплатят сразу. По договорам страхования урожая сельскохозяйственных культур компенсацию выплачивают после его оприходования и подтверждения реального размера ущерба.

Источник

Славянский район

cайт администрации муниципального образования

Администрация

Совет депутатов

О районе

Государственные учреждения

Бюджет

Экономика

Административная реформа

Электронное правительство

Инвестиции

Жилищные программы

Курорты и туризм

Антинаркотическая комиссия

Антитеррорист-ая комиссия

Противодействие коррупции

Безопасность (ГО и ЧС)

ОМВД по Славянскому району

Муниципальная служба

Поселения

Виртуальная приемная

Новости

Архивный отдел

Градостроительная деят-ть

Стандарт развит. конкуренции

Оценка регулир. воздействия

Празднуем Победу вместе!

Публичные слушания

Закупки

МКУ «АТР»

ВАКЦИНАЦИЯ (безопасность)

Помощь бизнесу

Статьи » Экономика » Финансовый и фондовый сектор » Страховой сектор

Методические рекомендации по страхованию урожая сельскохозяйственных культур с государственной поддержкой

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Руководствуясь настоящими Методическими рекомендациями, страховая организация (далее Страховщик) заключает с сельскохозяйственными товаропроизводителями (далее — Страхователи) Договоры страхования урожая сельскохозяйственных культур с государственной поддержкой.

1.2. Договоры страхования урожая сельскохозяйственных культур (далее — Договор) заключаются в соответствии с порядком, утвержденным Правилами предоставления субсидий на очередной год страхования за счет средств федерального бюджета и бюджета субъекта РФ на компенсацию части затрат сельскохозяйственных товаропроизводителей на страхование урожая сельскохозяйственных культур.

1.3. Страхователи вправе заключать со Страховщиком Договоры в пользу иных лиц, чем Страхователь (далее Выгодоприобретатели), однако Договор может быть заключен только в пользу лица (Страхователя или Выгодоприобретателя), имеющего основанный на законе, ином правовом акте или Договоре интерес в сохранении принимаемого на страхование урожая (страховой интерес). Договор, заключенный при отсутствии у Страхователя или Выгодоприобретателя интереса в сохранении застрахованного урожая, недействителен.

1.4. Страхователь вправе в течение действия Договора заменить Выгодоприобретателя, названного в Договоре страхования, другим лицом, письменно уведомив об этом Страховщика. Выгодоприобретатель не может быть заменен другим лицом после наступления страхового случая и после того, как Выгодоприобретатель выполнил какую-либо из обязанностей, предусмотренных по Договору, либо предъявил Страховщику требование о выплате страхового возмещения.

1.5. Заключение Договора в пользу Выгодоприобретателя не освобождает Страхователя от выполнения обязанностей по этому Договору, если только Договором не предусмотрено иное, либо обязанности Страхователя по условиям Договора выполнены лицом, в пользу которого заключен Договор.

1.6. При заключении Договора страхования Стороны могут договориться об изменении или неприменении отдельных положений, которые изложены в тексте настоящих Методических рекомендаций, а также о дополнении Договора страхования, при условии, что отступления от настоящих Методических рекомендаций не противоречат законодательству и не расширяют объем обязательств Страховщика.

1.7. Термины и определения, используемые в Методических рекомендациях:

АГРОТЕХНИКА — комплекс организационных, агротехнических и мелиоративных приемов, направленных на получение планируемого урожая возделываемых культур и восстановления плодородия почвы.

ВЫПЛАТА СТРАХОВАЯ — денежная сумма, определенная в соответствии с Договором страхования и выплачиваемая Страховщиком Страхователю, Выгодоприобретателю при наступлении страхового случая.

ДОГОВОР СТРАХОВАНИЯ — Договор, по которому одна сторона (Страховщик) обязуется за обусловленную Договором плату (страховую премию) при наступлении предусмотренного в Договоре события (страхового случая) возместить другой стороне (Страхователю) или иному лицу, в пользу которого заключен Договор (Выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе в пределах определенной Договором суммы (страховой суммы).

ЗАЯВЛЕНИЕ НА СТРАХОВАНИЕ — письменный документ установленной формы, подтверждающий желание сельскохозяйственного товаропроизводителя заключить Договор страхования урожая. В заявлении Страхователь указывает все обстоятельства, которые известны или должны быть ему известны и имеют существенное значение для определения вероятности наступления страхового случая и размера возможных убытков.

НЕДОБОР УРОЖАЯ — разница между урожайностью, принятой на страхование и фактической урожайностью.

ОПАСНЫЕ ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА ГИДРОМЕТЕОРОЛОГИЧЕСКИЕ ЯВЛЕНИЯ (СТИХИЙНЫЕ БЕДСТВИЯ) — природные явления, определенные в соответствии с критериями Росгидромета.

ПЕРИОД АКТИВНОЙ ВЕГЕТАЦИИ — период со дня устойчивого перехода среднесуточной температурой воздуха выше плюс 10 0 С до дня перехода среднесуточной температуры ниже 10 С. Периодом конца активной вегетации для созревания сельскохозяйственной культуры является дата накопления суммы температур выше плюс 10 0 С, необходимой для формирования урожая данной сельскохозяйственной культурой.

СТРАХОВАНИЕ — отношения по защите интересов физических и юридических лиц Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств.

СТРАХОВАТЕЛИ — страхователями признаются сельскохозяйственные товаропроизводители — юридические лица независимо от организационно-правовой формы, индивидуальные предприниматели без образования юридического лица, крестьянские (фермерские) хозяйства, заключившие со Страховщиком Договоры страхования.

СТРАХОВЩИКИ — юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном настоящим Законом порядке.

СРЕДНЯЯ УРОЖАЙНОСТЬ — урожайность с площади посевов (посадки), определенная как средняя арифметическая урожайностей с посевных площадей, рассчитанная за 5 предшествующих страхованию лет. Урожайность за каждый предшествующий страхованию год рассчитывается как отношение валового сбора урожая в весе после доработки (центнеров) на всю посевную площадь (гектар) за соответствующий год.

ПРОГНОЗИРУЕМАЯ ЦЕНА — это цена одного центнера урожая, определенная в соответствии с Порядком использования субсидий, предоставляемых из федерального бюджета для компенсации части затрат сельскохозяйственных товаропроизводителей на страхование урожая сельскохозяйственных культур.

СТОИМОСТЬ СТРАХОВАЯ — действительная стоимость урожая сельскохозяйственной культуры на момент заключения Договора страхования, рассчитываемая на основе средней урожайности данной культуры за пять лет, предшествующих страхованию, расчётных прогнозируемых цен по этой культуре на год страхования и размера посевной площади под данную культуру в год страхования.

СУММА СТРАХОВАЯ — денежная сумма, которая определена Договором страхования урожая сельскохозяйственных культур, исходя из которой устанавливаются размер страховой премии (страховых взносов) и в пределах которой определяется размер страховой выплаты при наступлении страхового случая.

СТРАХОВАЯ ПРЕМИЯ (СТРАХОВОЙ ВЗНОС) — плата за страхование, которую Страхователь (Выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, которые установлены Договором страхования урожая сельскохозяйственных культур с государственной поддержкой.

СТРАХОВОЙ СЛУЧАЙ — совершившееся событие, предусмотренное Договором страхования, с наступлением которого возникает обязанность Страховщика произвести страховую выплату Страхователю или Выгодоприобретателю.

УЧАСТИЕ СТРАХОВАТЕЛЯ В РИСКЕ — определяет величину убытка от гибели и/или повреждения урожая сельскохозяйственных культур, не возмещаемую Страховщиком.

УРОВЕНЬ ПОКРЫТИЯ — размер участия Страховщика в риске гибели (повреждения) урожая. Уровень покрытия устанавливается в процентах от страховой суммы и определяет величину возмещаемого Страховщиком убытка в результате гибели (повреждения) урожая.

УРОЖАЙ — продукция, являющаяся результатом выращивания районированных сортов сельскохозяйственных культур при достижении ими фазы созревания в сроки, предусмотренные характеристиками сортов и климатическими условиями региона возделывания. Также, под урожаем понимаются сельскохозяйственные культуры в стадии от массовых всходов до созревания (технологической спелости).

ФАКТИЧЕСКАЯ УРОЖАЙНОСТЬ — фактическая урожайность определяется, как наибольшая из урожайности на корню (с учетом нормированных потерь при уборке, оприходовании и доработке) и рассчитанной по данным формы 29-СХ или 2-фермер. Урожайность на корню определяется Страхователем перед началом своевременной уборки с участием Страховщика, а также, при необходимости, независимых экспертов в соответствии с настоящими Методическими рекомендациями по общепринятой методике и фиксируется в Акте обследования сельскохозяйственных культур.

2. ОБЪЕКТ СТРАХОВАНИЯ

2.1. Объектом страхования являются не противоречащие законодательству РФ имущественные интересы Страхователя (Выгодоприобретателя), связанные с риском гибели и/или повреждения (недобора) урожая сельскохозяйственных культур.

2.2. Страхованию подлежит урожай сельскохозяйственных культур, перечень которых определен Порядком использования субсидий, предоставляемых из федерального бюджета бюджетам субъектов РФ для компенсации части затрат сельскохозяйственных товаропроизводителей на страхование урожая сельскохозяйственных культур.

2.3. Застрахованными считаются культуры только находящихся в Государственном реестре селекционных достижений и допущенных к использованию в соответствующем регионе возделывания (выращивания) сортов и гибридов (районированные).

2.4. На страхование принимается урожай сельскохозяйственных культур, указанных Страхователем в Заявлении на страхование, на всей площади их посева в хозяйстве Страхователя и в соответствии с планом Страхователя.

2.5. На страхование не принимается урожай сельскохозяйственных культур, которые Страхователь высевал последние 3 года, предшествующие году страхования, но ни в одном году не получал продукции.

2.6. На страхование не принимается урожай сельскохозяйственных культур, находящихся в зоне, которой угрожают обвалы, оползни, наводнения и другие стихийные бедствия, с момента объявления в установленном порядке о такой угрозе или составлении компетентными органами соответствующего документа с подтверждением факта угрозы.

3. СТРАХОВЫЕ СЛУЧАИ

3.1. Страхование урожая сельскохозяйственных культур производится на случай гибели и/или повреждения в результате действия опасных гидрометеорологических явлений, указанных в п.3.3 настоящих Методических рекомендаций, приведших к недобору урожая, определённому в соответствии с п.3.2. настоящих Методических рекомендаций, и произошедших в период действия Договора страхования.

3.2. Недобор урожая определяется по каждой культуре, принятой на страхование, в отдельности как разность между: принятой на страхование урожайности и фактической урожайностью.

3.3. Опасными природными гидрометеорологическими явлениями, на случай наступления которых осуществляется страхование, являются: засуха атмосферная и/или почвенная, заморозки, вымерзание, выпревание, переувлажнение почвы, пыльные (песчаные) бури, град, осадки (продолжительные сильные дожди, очень сильные дожди и ливни), весеннее половодье и дождевые паводки, сильный ветер.

3.4. Страхованием не покрываются случаи гибели и/или повреждения урожая сельскохозяйственных культур, которые наступили вследствие:

3.4.1 воздействия ядерного взрыва, радиации или радиоактивного заражения;

3.4.2 военных действий, а также маневров или иных военных мероприятий;

3.4.3 гражданской войны, народных волнений всякого рода или забастовок;

3.4.4 изъятия, конфискации, реквизиции, ареста или уничтожения урожая застрахованных сельскохозяйственных культур по распоряжению государственных органов;

3.4.5 умышленных действий (бездействия), Страхователя (Выгодоприобретателя) или работающего у него обслуживающего персонала, совершения ими умышленного преступления, находящегося в прямой связи со страховым случаем;

3.4.6 несоблюдения агротехники возделывания сельскохозяйственных культур, предписаний пожарного надзора и других компетентных органов;

3.4.7 отсутствия организации надлежащей охраны и обеспечения сохранности собранного урожая доего оприходования;

3.4.8 непроведения уборки урожая в оптимальные сроки при благоприятных погодных условиях;

3.4.9 неосуществления Страхователем разумных и доступных ему мер, для уменьшения возможных убытков, в том числе невыполнения весной подсева или пересева погибших озимых культур;

3.4.10 использования нерайонированных и несертифицированных семян и посадочного материала;

3.4.11 опасных гидрометеорологических явлений, произошедших вне периода страхования;

3.4.12 непроведения определения биологической урожайности (урожайности на корню) перед уборкой, в случае заявлении Страхователя о гибели и/или повреждении сельскохозяйственных культур;

3.4.13 отсутствия заявления Страхователя о гибели и/или повреждении застрахованных сельскохозяйственных культур до начала уборочных работ — выявленный недобор урожая по результатам его оприходованного не рассматривается;

3.4.14 непроведения уборки урожая, кроме случаев полной гибели. При этом урожай считается погибшим, если:

сельскохозяйственные культуры полностью уничтожены;

затраты на сбор урожая сельскохозяйственных культур на поврежденных площадях превышают его стоимость.

4. СТРАХОВАЯ СТОИМОСТЬ И СТРАХОВАЯ СУММА

4.1. Страховая сумма по Договору страхования устанавливается по соглашению Сторон (Страхователя и Страховщика).

4.2. Страховая стоимость урожая сельскохозяйственных культур определяется исходя из размера посевных площадей, средней урожайности сельскохозяйственной культуры, сложившейся в среднем за пять лет, предшествующих году заключения Договора, и расчётных прогнозируемых цен по каждой культуре на соответствующий год.

4.3. Расчетные цены определяются в соответствии с Порядком использования субсидий, предоставляемых из федерального бюджета для компенсации части затрат сельскохозяйственных товаропроизводителей на страхование урожая сельскохозяйственных культур.

4.4. Урожайность сельскохозяйственной культуры за каждый конкретный год определяется путём деления фактического валового сбора урожая в весе после доработки со всей площади (форма №29-СХ или 2-фермер) на общую посевную площадь. В случае отсутствия у сельскохозяйственных товаропроизводителей данных для определения средней урожайности сельскохозяйственных культур за предшествующие 5 лет, при заключении Договора страхования принимается средняя урожайность сельскохозяйственной культуры за указанный период или отдельные годы по соответствующему административно- территориальному образованию субъекта Российской Федерации.

4.5. Данные о средней урожайности по хозяйствам района, где расположены посевы застрахованных культур, размерах посевных площадей и размере валового сбора должны представляться Страхователем с отметкой территориального подразделения федерального органа по статистике (Росстатистики).

5. СТРАХОВАЯ ПРЕМИЯ

5.1. Под страховой премией понимается плата за страхование, которую Страхователь (Выгодоприобретатель) обязан уплатить Страховщику в порядке и сроки, которые установлены Договором.

5.2. Размер страховой премии определяется по предельным ставкам, указанным в приказе Минсельхоза РФ.

5.3. Участие Страхователя в риске — не менее 20%.

5.4. Страховая премия исчисляется по каждой сельскохозяйственной культуре отдельно. Общий размер страховой премии, подлежащей уплате, равен сумме исчисленных страховых премий по каждой сельскохозяйственной культуре.

5.5. Страховая премия может уплачиваться:

— единовременно — в течение 10 дней после заключения Договора;

— в рассрочку, порядок которой оговаривается при заключении Договора, при этом первый взнос уплачивается в размере не менее 50% от общей суммы страховой премии по Договору в течение 10 дней после его заключения, а последний взнос — не позднее:

а) 15 декабря по озимым культурам;

б) 20 июня по яровым культурам.

5.6. Страховой взнос считается уплаченным, если до последней даты его уплаты денежные средства в полном объёме поступили на расчётный счёт или в кассу Страховщика.

5.7. Страховщик не принимает просроченные страховые взносы по Договорам страхования, по которым было заявлено о гибели и/или повреждении урожая сельскохозяйственных культур или опасном гидрометеорологическом явлении, наблюдавшимся на территории страхования.

6. ДОГОВОР СТРАХОВАНИЯ

6.1. Договор является соглашением между Страхователем и Страховщиком, в силу которого Страховщик обязуется при наступлении страхового случая произвести страховую выплату Страхователю (Выгодоприобретателю), в пользу которого заключен Договор, а Страхователь обязуется уплатить страховую премию в полном объеме в установленные сроки.

6.2. Договор заключается на основании Заявления о страховании по установленной форме, которое заполняется Страхователем и является неотъемлемой частью Договора.

В заявлении на страхование Страхователь обязан указать все известные ему обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления, а также данные, необходимые для правильного расчета страховой стоимости урожая, в частности такие как:

— средняя урожайность сельскохозяйственной культуры за последние пять лет с посевной площади;

— всю площадь посева заявляемых на страхование культур;

— другие данные по запросу Страховщика.

Страхователь несет ответственность за достоверность данных, вносимых в Заявление о страховании.

7. ВЗАИМОДЕЙСТВИЯ СТОРОН ПРИ ГИБЕЛИ И/ИЛИ ПОВРЕЖДЕНИИ УРОЖАЯ И/ИЛИ НАСТУПЛЕНИИ ОПАСНОГО ГИДРОМЕТЕОРОЛОГИЧЕСКОГО ЯВЛЕНИЯ

7.1. При гибели и/или повреждении урожая и/или наступлении опасного гидрометеорологического явления, которое может явиться причиной страхового случая, Страхователь обязан:

7.1.1 принять все возможные меры по предотвращению и уменьшению ущерба, и по сохранности урожая, и проинформировать Страховщика о предпринятых мерах;

7.1.2 известить Страховщика способом, позволяющим зафиксировать это сообщение немедленно, как это стало ему известно, но в любом случае не позднее 3-х рабочих дней с момента установления факта гибели и/или повреждения урожая, а также направить ему письменное Заявление о гибели и/или повреждении урожая сельскохозяйственных культур в течение 3-х рабочих дней с момента установления факта гибели или повреждения, но в любомслучае, не позднее начала уборки урожая данной культуры в хозяйстве;

7.1.3 сохранить пострадавшее имущество в том виде, в котором оно оказалось после гибели и/или повреждения урожая. Страхователь имеет право изменять картину гибели и/или повреждения урожая только в том случае, если это диктуется соображениями безопасности, необходимостью уменьшения размеров ущерба, с согласия Страховщика или по истечении двух недель после уведомления Страховщика о гибели и/или повреждении урожая или наступлении опасного гидрометеорологического явления. Если Страхователь намеревается изменить картину гибели и/или повреждения урожая по вышеуказанным причинам, он обязан наиболее полно зафиксировать картину гибели и/или повреждения урожая с помощью фотографии или видеосъемки.

7.2. В Заявлении о гибели и/или повреждении урожая сельскохозяйственных культур указываются:

дата наступления гибели и/или повреждения;

причина гибели и/или повреждения сельскохозяйственных культур; характер и степень повреждения растений по каждой сельскохозяйственной культуре;

результаты предварительного обследования посевов; планируемые мероприятия по сохранению урожая, в том числе по подсеву (пересеву);

7.3. Получив Заявление о гибели и/или повреждении урожая сельскохозяйственных культур, Страховщик регистрирует его, и обязан в течение 7 рабочих дней после получения Заявления о гибели и/или повреждении урожая сельскохозяйственных культур от Страхователя провести обследование поврежденных и/или уничтоженных посевов и составить соответствующий Акт с наиболее точным описанием состояния посевов (посадок) на момент обследования.

7.4. В случае гибели и/или повреждении сельскохозяйственных культур представители Страховщика совместно со Страхователем принимают решение о целесообразности пересева или подсева пострадавших площадей, дополнительного внесения удобрений или других мероприятий по повышению урожайности застрахованных культур, на основании которых составляется Справка-расчёт затрат на пересев (подсев) погибших (пострадавших) сельскохозяйственных культур.

7.5. Для подтверждения факта гибели и/или повреждения урожая сельскохозяйственных культур и размера ущерба Страхователь по запросу Страховщика обязан предоставить:

— Заявление Страхователя о событии,

— Акт обследования по заявленному событию;

— Справка Росгидромета (из территориального подразделения Росгидромета (ЦГМС-Р) с указанием гидрометеорологических параметров, позволяющих установить факт наступления в период действия Договора опасного гидрометеорологического явления по критериям, установленным в Договоре);

— Договор, Заявление на страхование;

— Копии платежных документов оплаты страховой премии (взносов);

— Карту полей, технологическую карту возделываемой культуры, другие документы по запросу Страховщика, необходимые для подтверждения исполнения агротехники;

— Копию формы 29-СХ или 1-фермер и 2-фермер (заверенные органом статистики);

— Копии сертификатов на семенной (посадочный) материал;

— Копии актов списания семенного (посадочного) материала и внесенных удобрений;

— Копии актов обследования и определения урожайности на корню (непосредственно перед уборкой);

— Справка — расчет на пересев (подсев).

7.6. Страховщик может затребовать у Страхователя и другие документы, если с учетом конкретных обстоятельств отсутствие у Страховщика запрашиваемых документов делает невозможным (или крайне затруднительным) для него установление факта страхового случая и размера ущерба.

7.7. После получения Заявления о страховом случае и других необходимых документов, указанных в п. 7.5. настоящих Методических рекомендаций, Страховщик в течение 14 дней обязан:

— составить и подписать Страховой Акт по форме, установленной Страховщиком;

— в случае отказа в выплате страхового возмещения направить Страхователю мотивированный письменный отказ.

7.8. При отсутствии всех необходимых документов, подтверждающих факт, причины и размер нанесенного ущерба Страховщик имеет право отсрочить оформление страхового Акта до представления указанных документов.

8. ПОРЯДОК ОПРЕДЕЛЕНИЯ И ВЫПЛАТЫ СТРАХОВОГО ВОЗМЕЩЕНИЯ

8.1. Ущерб по сельскохозяйственным культурам определяется по каждой культуре, принятой на страхование, в отдельности, как разность между страховой стоимостью и стоимостью выращенного урожая.

8.2. Стоимость выращенного урожая определяется как произведение фактической урожайности, цены одного центнера урожая (принятой при заключении Договора) и площади посева сельскохозяйственной культуры.

Фактическая урожайность определяется, как наибольшая из урожайности на корню (с учетом нормированных потерь при уборке, оприходовании и доработке) и рассчитанной по данным формы 29-СХ или 2-фермер. Фактическая урожайность подтверждается Актом обследования сельскохозяйственных культур и уточняется на основании данных из формы 29-СХ.

8.3. В случае пересева или подсева сельскохозяйственных культур ущерб определяется с учетом средней стоимости затрат на пересев (подсев) и стоимости фактически полученного урожая вновь посеянных (подсеяных) культур. Подсев или пересев погибших и/или поврежденных озимых культур производится культурами из той же родственной группы, что и погибшая (пострадавшая) культура, т.е. культурой схожей по агротехнике возделывания и затратам. Средняя стоимость затрат на пересев и подсев на 1га определяется по установленным в сельском хозяйстве нормам, исходя из стоимости работ, проводимых при пересеве (подсеве), и стоимости семян вновь посеянных культур, но в любом случае не выше затрат, понесенных Страхователем на посев озимой сельскохозяйственной культуры. Затраты на пересев (подсев) согласовываются со Страховщиком.

8.4. Страховая выплата по каждой сельскохозяйственной культуре определяется как произведение: ущерба (по сельскохозяйственной культуре) на соотношение страховой суммы к страховой стоимости и на соотношение суммы оплаченных взносов к начисленной премии (в случае нарушения Страхователем обязанности по уплате страховых взносов к установленному сроку их уплаты, предусмотренному Договором страхования), и вычетом из полученного произведения размера безусловной франшизы.

8.5. В случае нарушения Страхователем (Выгодоприобретателем) правил агротехники возделывания сельскохозяйственных культур и многолетних насаждений, Страховщик имеет право снизить размер страхового возмещения в таком объеме, в каком несоблюдение правил агротехники привело к увеличению убытка в результате снижения урожайности. Размер снижения урожайности сельскохозяйственных культур в результате несоблюдения правил агротехники определяется в соответствии с общепринятыми методиками.

8.6. В случае если средняя урожайность, указанная в Заявлении, в результате проверки, проводимой Страховщиком на основании данных о валовом сборе урожая в весе после доработки и площади посева за 5 предшествующих лет, окажется завышенной, то расчет недобора и суммы страховой выплаты производится с использованием урожайности, полученной при проверке.

8.7. Если поврежденный урожай может быть использован на корм животным, то из суммы возмещения вычитается стоимостью продукции, которая может быть использована на корм животным. Стоимость продукции, которая может быть использована на корм животным, определяется Страхователем из расчета среднерыночной цены сложившейся в регионе страхования и согласовывается со Страховщиком

8.8. Не относится к страховым случаям и не подлежит страховому возмещению на условиях Договора, недобор урожая, возникший вследствие гибели и/или повреждения урожая по любым причинам и событиям, не указанным в п. 2.3. настоящего Договора страхования.

8.9. Страховая выплата производится в течение 30 дней с даты составления Страховщиком страхового Акта на основании документов полученных от Страхователя и компетентных органов и служб.

8.10. Страхователь или Выгодоприобретатель обязаны возвратить Страховщику полученное страховое возмещение (или его соответствующую часть), если обнаружится такое обстоятельство, которое по закону или по Правилам страхования полностью или частично лишает Страхователя или Выгодоприобретателя права на страховое возмещение.

8.11. После того, как Страхователь исполнит полностью и надлежащим образом свои обязательства перед Выгодоприобретателем, право на получение страхового возмещения переходит в полном объеме к Страхователю.

8.12. Страховщик имеет право отсрочить выплату страхового возмещения в случае:

8.12.1 если у него имеются мотивированные сомнения в подлинности документов, подтверждающих страховой случай — до тех пор, пока не будет подтверждена подлинность таких документов;

8.12.2 если соответствующими органами внутренних дел возбуждено уголовное дело против Страхователя или его уполномоченных лиц и ведется расследование обстоятельств, приведших к наступлению страхового случая или увеличению размера убытка, до окончания расследования или судебного разбирательства.

9. ОТКАЗ В ВЫПЛАТЕ СТРАХОВОГО ВОЗМЕЩЕНИЯ

9.1. Страховщик вправе отказать Страхователю (Выгодоприобретателю) в страховой выплате, если в течение действия Договора имели место:

9.1.1 умышленные действия Страхователя (Выгодоприобретателя), проживающих с ним членов семьи или работающего у него обслуживающего персонала, направленные на наступление страхового случая;

9.1.2 не извещение Страховщика о наступлении страхового случая в сроки, указанные в Договоре, если в результате такого нарушения установить достоверно факт, причину или размер ущерба от этого страхового случая не представляется возможным;

9.1.3 возникновение убытков вследствие того, что Страхователь умышленно не принял разумных и доступных ему мер, чтобы уменьшить возможные убытки: не соблюдал агротехнику возделывания застрахованных культур, не произвел подсев или пересев весной погибших озимых культур, использовал не районированные и не сертифицированные семена и посадочный материал.

9.1.4 если в период действия Договора от Страхователя не поступали сообщения о гибели и/или повреждении урожая или наступлении опасного гидрометеорологического явления, а по результатам уборки и оприходования урожая сельскохозяйственных культур выявился его недобор.

9.2. Страховщик имеет право отказать в выплате страхового возмещения, если Страхователь нарушил агротехнику возделывания сельскохозяйственных культур, режим эксплуатации дренажной и мелиоративной систем, что привело к гибели или недобору урожая.

10. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

10.1. Все споры по Договору страхования, рассматриваются Арбитражным судом в соответствии с действующим законодательством РФ.

10.2. Каждая из сторон вправе за собственный счет провести независимую экспертизу по возникшим спорным вопросам. Экспертиза оплачивается стороной, инициировавшей ее, и проводится с участием второй стороны.

По вопросам оказания государственной поддержки в части предоставления субсидий на компенсацию части затрат по страхованию урожая сельскохозяйственных культур, урожая многолетних насаждений и посадок многолетних насаждений обращайтесь в департамент сельского хозяйства и перерабатывающей промышленности Краснодарского края (тел.:8(861) 214-25-26, 262-35-79), а также в Государственное бюджетное учреждение Краснодарского края «Кубанский информационно — консультационный центр» (тел.: 8(861) 268-43-65, 262-52-12, факс: 8 (861) 262-16-96).