Страхование урожая и сельскохозяйственных культур

Сельское хозяйство — одна из рискованных отраслей производства. На благоприятный результат деятельности влияют погодные условия, природные катаклизмы и другие факторы, которые за короткий срок могут истребить всю многолетнюю работу без возврата инвестиций. Страхование сельскохозяйственных рисков — единственно верный выход из такой ситуации.

Государственное регулирование АПК и система сельхозстрахования

В России на долю сельского хозяйства приходится 48% объема всей продукции АПК, 68% основных производственных фондов, 67% трудовых ресурсов. Эта отрасль экономики определяет продовольственную безопасность страны, поэтому государство всячески стимулирует ее развитие, оказывает поддержку с целью сохранения устойчивости сельскохозяйственных товаропроизводителей.

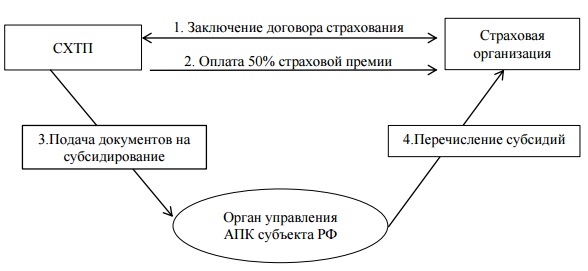

Компенсация части страхового взноса по договорам страхования — один из наиболее эффективных методов господдержки, актуальных в условиях экономического кризиса. Осуществляется с 2012 года в соответствии с Федеральным Законом №260-ФЗ от 25.07.11г., является добровольным видом страхования. Объекты сельхозстрахования:

- сельскохозяйственные культуры (посевы, урожай);

- животные, птицы, пчелы;

- техника, сельхозпостройки.

Растениеводство — наиболее рискованное вложение со стороны хозяйств АПК. Сельхозпроизводитель не может влиять на погоду, защитить посевы от пожара или других случайных событий, поэтому государство включает страхование сельскохозяйственных культур в программу государственной поддержки. Порядок предоставления господдержки:

Особенности страховки с господдержкой

Страхователи

- Колхозы.

- Совхозы и другие государственные сельхозпредприятия.

- Межхозяйственные организации, объединения.

- Кооперативные, арендные, фермерские, личные крестьянские хозяйства.

Объекты сельхозстрахования

Все виды сельскохозяйственных культур, посевы, нереализованный урожай, в том числе, перевозимый с полей к заготовительным базам.

При страховании культур, дающих 2-3 вида основной продукции, каждый из видов считается застрахованным.

Виды растений, которые можно страховать, ежегодно утверждает Министерство сельского хозяйства. При этом страхованию подлежат только культуры, внесенные в Госреестр селекционных достижений, и допущенные к использованию в регионе возделывания.

Страховые риски, срок страховки

Страховщики предлагают сельхозстрахование с покрытием одного или нескольких рисков:

- стихийные бедствия;

- погодные аномалии;

- заболевания посевов;

- нашествие вредителей;

- гибель урожая;

- действия третьих лиц, нанесших ущерб сельхозпроизводителю, и другие непредвиденные события, приведшие к утрате объекта страхования.

Страховка, покрывающая несколько видов рисков сразу, является мультирисковой и поэтому — дорогой услугой.

Договор страхования сельскохозяйственных культур заключают до начала посевных работ. Срок действия — до момента сбора урожая (при выращивании в теплицах применяют другие циклы). Ответственность страховщика наступает после начала активной вегетации растений.

Важные нюансы

Под страховку попадают все посевные площади страхователя.

Страховщик имеет право на осмотр объекта перед посевом, во время него и в период созревания урожая.

Договор страхования не заключают при отсутствии сведении об урожае за последние 3 года.

Полис покрывает только прямые потери (гибель посевов), а не косвенные убытки страхователя, например, от нереализованной продукции.

Страховку не оформляют, когда культуры произрастают на территории природных рисков, при содержании сенокосов, пастбищ.

При страховании культур, которые плодоносят несколько раз в году, в расчет берут весь объем урожая за сезон.

Для каждой сельхозкультуры предусмотрена своя базовая ставка страхования. Например, если многолетнее растение имеет плодоносный возраст, в расчет берется балансовая стоимость (по бухгалтерской документации) на момент подписания договора страхования. Размер тарифов существенно различается в регионах и даже районах в пределах одного субъекта РФ. Как правило, на тарифы влияет:

- регион выращивания растений (условия местности);

- соблюдение сельхозпроизводителем норм ведения растениеводства;

- показатель урожайности прошлых лет;

- состояние посевных площадей (почва, орошение и другие);

- качество посевного материала.

Закон №260-ФЗ разрешает уплачивать страховые взносы одним платежом или с рассрочкой (при первоначальном взносе не менее 50%), что позволяет сельхозпроизводителю использовать свободные ресурсы для проведения посевной, ухода за посевами.

Получение возмещения

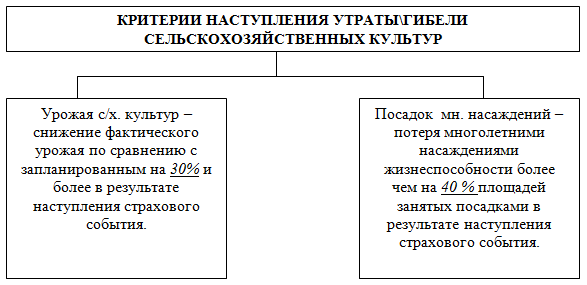

Критерии гибели/утраты насаждений:

При наступлении страхового случая необходимо:

- Направить уведомление СК в срок, установленный договором страхования.

- Для подтверждения события собрать справки гидрометеослужб, органов агроконтроля, пожарных и других служб в соответствии с риском.

- Подготовить отчетность о результатах сбора урожая (за последние 5 лет) с подтверждением снижения показателей.

- Подать страховщику заявление на выплату возмещения.

СК определяет размер ущерба путем вычета из объема урожая за последние 5 лет размера понесенных убытков (с учетом районных коэффициентов и данных бухучета).

При страховании посевов от гибели возмещение выплатят сразу. По договорам страхования урожая сельскохозяйственных культур компенсацию выплачивают после его оприходования и подтверждения реального размера ущерба.

Источник

Страхование урожая

Позволит минимизировать убытки от различных опасных природных явлений и упростить доступ к ресурсам инвесторов и поставщиков.

Как работает страховая защита?

Если на территории агропромышленного комплекса произойдет страховой случай, мы поможем решить возникшие проблемы:

- операторы круглосуточного пульта 8 900 555-11-55 подскажут, что делать;

- эксперты Компании приедут и оценят ущерб и окажут помощь в формировании необходимых документов для страховой выплаты.

Какую страховую защиту выбрать?

Страхование урожая с государственной поддержкой предполагает заключение договора на условиях страхования определенного перечня страховых событий для всей площади в хозяйстве, занятой следующими культурами:

- урожай сельскохозяйственных культур (зерновых, масличных, технических, кормовых, бахчевых культур, картофеля, овощей);

- урожай и посадки многолетних насаждений (виноградники, плодовые, ягодные, орехоплодные насаждения, плантации хмеля, чая).

Страхование урожая сельскохозяйственных культур, посадок многолетних насаждений и заключение договора возможно:

- в отношении урожая не позднее чем в течение 15 календарных дней после окончания посева или посадки;

- в отношении насаждений до момента прекращения их вегетации (перехода в состояние зимнего покоя);

- если сорта сельскохозяйственной культуры (в т.ч. многолетних насаждений) внесены в Государственный реестр селекционных достижений и допущены к использованию.

Зачем нужна страховая защита?

Страхование урожая сельскохозяйственных культур с государственной поддержкой позволит снизить на 50% стоимость страховой защиты имущественных интересов товаропроизводителей, связанных с производством сельскохозяйственной продукции. Договор страхования урожая обеспечивает защиту на случай утраты или гибели 20% и более урожая с/х культуры по сравнению с запланированным или потери жизнеспособности многолетних насаждений более чем на 30% площади в результате:

- воздействия опасных для производства сельскохозяйственной продукции природных явлений (атмосферная, почвенная засуха, суховей, заморозки, вымерзание, выпревание, градобитие, пыльная буря, ледяная корка, половодье, наводнение, подтопление, паводок, оползень, переувлажнение почвы, сильный ветер, ураганный ветер, землетрясение, лавина, сель, природный пожар).

- проникновения и/или распространения вредных организмов, если такие события носят эпифитотический характер.

- нарушения электро-, тепло-, водоснабжения в результате стихийных бедствий при страховании сельскохозяйственных культур, выращиваемых в защищенном грунте или на мелиорируемых землях.

Для того, чтобы оформить страховку, позвоните по телефону 8 900 555-11-55 или заполните заявку онлайн.

Источник

Страхование урожая-2021: полезная памятка хозяйствам

Материал подготовлен на основании авторской статьи, размещённой на сайте «ГлавАгроном» .

Ольга МОЖЕЙКО , «ГлавАгроном»

В материале, подготовленном порталом «ГлавАгроном» , освещены вопросы о страховании урожая в Российской Федерации с государственной поддержкой и без нее, рассмотрены особенности каждого вида страхования, подготовлен перечень документов, которые необходимо предоставить страховой компании для заключения соответствующего договора на оказание услуг. В чем преимущества страхования с господдержкой и в каких ситуациях выбор лучше сделать в пользу классического страхования.

Согласно данным Национального Союза Агростраховщиков, рынок агрострахования с государственной поддержкой в РФ в первом полугодии вырос на 48% по отношению к аналогичному периоду прошлого года. По мнению Корнея Биждова, президента НСА, агрострахование с господдержкой остается локомотивом роста рынка страхования сельхозрисков в стране.

Начисленная за период с января по июнь 2021 г. страховая премия по всем видам договоров страхования сельхозрисков достигла почти 4,6 млрд рублей, из которой около 4,1 млрд рублей приходится на сегмент субсидируемого страхования и 517 млн рублей — на договоры, заключенные сельхозпроизводителями на условиях без господдержки. Годом ранее объем рынка сельхозстрахования составлял 3,4 млрд рублей, из которых почти 2,8 млрд рублей приходилось на договоры с господдержкой.

Показатели страхования отражают востребованность страховой защиты, организованной при помощи государства. В тоже время, по мнению Биждова, страхование без господдержки приобретается сельхозпредприятиями преимущественно в качестве дополнения к основному субсидируемому договору, для защиты на случай специфических рисков или расширения покрытия.

Страхование — метод управления рисками, метод минимизации затрат и издержек при возможных чрезвычайных ситуациях.

Объекты, которые подлежат страхованию:

- урожай сельскохозяйственных культур, к примеру, зерновые, зернобобовые, масличные, технические культуры;

- урожай многолетних насаждений (семечковые, косточковые);

- посадки многолетних насаждений (сами деревья).

Страхование урожая с государственной поддержкой осуществляется на основании Федерального Закона № 260 от 25.07.2011 года и означает возмещение государством 50% от ставки субсидирования. При таком виде страхования страхователю субсидируется 50% от суммы премии. Т.е. при затратах на страхование 100 рублей в рамках страхования с господдержкой будет просубсидировано 50 рублей со стороны государства.

К примеру, страхование урожая в АО СК «РСХБ-Страхование» может осуществляться в рамках программы страхования урожая с государственной поддержкой, а также по программе классического мультирискового страхования урожая.

Программа страхования с господдержкой и программа классического мультирискового страхования урожая. При классическом виде страхования премия по договору целиком оплачивается клиентом.

Риски, от которых возможно страхование урожая и многолетних насаждений

Риски делятся на большую группу, куда входят природные явления (засуха, заморозки, град, раннее установление снежного покрова). Природные риски страхуются, как при страховании с государственной поддержкой, так и по классическому виду страхования.

Преимущества классического страхования:

- Страховой тариф рассчитывается индивидуально.

- Расширенный перечень страховых рисков.

- Возможность страхования расчетной урожайности.

- Нет ограничений на установление франшизы.

- Возможность заключить договор в любой период при условии отсутствия ОПЯ.

- Страховое покрытие отвечает требованиям Банка в случае передачи урожая в залог.

Перечень документов, необходимых для заключения договора страхования

Договор страхования — это документ, регламентирующий отношения между страхователем и страховщиком.

Страхователем может выступать любой сельхозтоваропроизводитель, который имеет этот статус. Страховщик в данном случае — это страховая компания.

Страховать урожай с государственной поддержкой могут только компании, входящие в Национальный союз агростраховщиков, который является единым объединением.

К таким страховым компаниям предъявляются особые требования. К примеру, АО «СК «РСХБ-Страхование» входит в Национальный союз агростраховщиков и может осуществлять деятельность по страхованию урожая с государственной поддержкой.

Для расчета средней урожайности необходимы данные за последние пять лет, предшествующие страхованию.

То есть для заключения договора страхования в 2021 году страховщику следует собрать данные по урожайности за пять предшествующих лет. Это период с 2016 по 2020 годы включительно.

В случае, если в какие-либо годы культура (-ры) не высевались на поле, то берется справка о средней урожайности в районе выращивания.

Далее необходимо заполненное заявление на страхование и карта расположения посевов, которая может быть оформлена в любом удобном для страхователя виде.

При страховании с государственной поддержкой также потребуется справка о цене реализации сельскохозяйственных культур за год, предшествующий страхованию.

То есть в текущем году следует предоставить справку за 2020 год.

Справка оформляется в органах статистики. Это базовый комплект документов, необходимых для заключения договора страхования.

В особых случаях может потребоваться дополнительный пакет документов. К примеру, технологическая карта, сертификат на семена. Полный пакет документов всегда оговаривается со страховщиком в индивидуальном порядке.

Может показаться, что страхование с государственной поддержкой является наиболее привлекательным вариантом для сельхозтоваропроизводителей. С одной стороны, это так: 50% затрат на страхование, т.е. страховая премия, субсидируется государством.

Однако, вместе с тем, у классического страхования, где премия полностью уплачивается страхователем, есть ряд преимуществ: во-первых, страховой тариф рассчитывается всегда индивидуально. При страховании с государственной поддержкой страхователь использует План сельскохозяйственного страхования , утвержденный Министерством сельского хозяйства , в котором указаны базовые коэффициенты ставок.

Перечень сельскохозяйственных культур, подлежащих страхованию с государственной поддержкой на соответствующий год определяется Планом сельскохозяйственного страхования (Приказ № 589 от 02.10.2020 года «Об утверждении Плана сельскохозяйственного страхования на 2021 г.»).

И именно этих базовых коэффициентов должен придерживаться страхователь. В целом, План — это именно тот документ, где все ставки жестко регламентированы, актуальны и рассчитываются Министерством сельского хозяйства. Важно понимать, что установленные коэффициенты и ставки не подлежат пересмотру.

В классическом варианте страхования, страховой тариф рассчитывается индивидуально , опираясь на текущее состояние посевов страхователя, его материальную базу, оснащенность, качество посевного материала, что может существенно снизить тариф.

При классическом варианте страхования действует расширенный перечень рисков.

При страховании с государственной поддержкой критерии рисков, то есть показатели, при которых страховое событие считается наступившим, регионально закреплены. К примеру, это могут быть конкретные температуры для риска заморозков. И данные показатели не подлежат изменению.

В классическом страховании показатели могут варьироваться по усмотрению клиента. В «классике» предусмотрена возможность страхования расчетной урожайности. Если при страховании с господдержкой страхователи жестко придерживаются расчета средней пятилетней урожайности, то при классическом варианте может применяться так называемый дисконт урожайности, когда, к примеру, клиент заявляет о том, что у него высокий уровень агротехнологий и он планирует получить урожай гораздо выше, чем средний расчетный за 5 лет.

Также в классическом страховании нет ограничений на установление франшизы. При страховании с государственной поддержкой согласно Плану установлена минимальная сумма франшизы, составляющая 10%.

Франшиза — участие страхователя в риске, сумма не возвращается страховщику. То есть в случае наступления любого явления безусловная франшиза вычитается из возможных понесенных потерь.

При господдержке минимальное значение франшизы составляет 10%, при классическом виде страхования страховая компания может снизить процент франшизы до 5.

В классическом страховании имеется возможность заключить договор в любой период, при условии отсутствия опасных природных явлений. Согласно законодательству РФ, договор с господдержкой заключается в сроки, установленные в законе. Договор должен быть заключен не позднее 15 дней с момента окончания сева.

Некоторые страхователи, которые укладываются в эти строки, не могут заключить договор страхования, а классическое страхование позволяет заключать договор в любое время.

Процедура заключения договора страхования с государственной поддержкой и по «классическому» сценарию схожи.

Источник