Среди химических компаний в рейтинге Forbes лидируют производители удобрений

Мировой рынок химической промышленности c 1970-х рос на 7% ежегодно и в 2010 году прошел отметку в $2,4 трлн, а в 2013 году — в $5,2 трлн. В десятке крупнейших компаний остаются немецкие (BASF, Bayer, Linde, Henkel), американские (Dow Chemical, LyondellBasell, DuPont) производители, а также SABIC из Саудовской Аравии. Однако главный драйвер роста глобального рынка — Азия и развивающиеся страны. По итогам 2015 года, следует из данных американской BASF, треть мирового химпроизводства приходится на Китай — страна обеспечит 60% роста химпрома в мировом масштабе с 2011 по 2020 годы. Большинство развивающихся стран приняли государственные программы по увеличению объемов производства химической продукции и рассчитывают расширять долю химического комплекса в ВВП. На развивающихся рынках химические отрасли вырастут за 2016 год на 5%, на развитых — лишь на 1,3%.

В России химическая промышленность оказалась в центре внимания властей еще до кризиса. Весной 2014 году была принята «Стратегия развития химической промышленности до 2030 года», согласно которой выпуск продукции химического комплекса должен вырасти с 2,3 трлн рублей в 2012 году до 8,6 трлн.руб к концу реализации программы. Доля химического комплекса в российском ВВП должна вырасти за этот же период с 1,6% до 3,8%, а доля импортной продукции — упасть с 10,4% до 5,7%. Ставка была сделана на производство минеральных удобрений, химический волокон и нитей, лакокрасочных материалов и пластмасс. Только за первые два года на реализацию «Стратегии» должны были потратить почти 420 млн рублей.

Санкции и импортозамещение способствовали тому, что эти планы стали воплощаться в жизнь. В 2014 году, на фоне падающей экономики, общий объем химпроизводства пусть незначительно, но вырос — на 0,1%. А за 2015 год, по данным правительства, рост составил уже 6,3%. Объем отгруженной продукции в стоимостном выражении за 2014 год вырос на 8%, в 2015 году уже на 26,8%.

В рейтинг 200 крупнейших частных компаний Forbes попали девять компаний из отрасли химической промышленности. Пять из них вошли в первую сотню: , , , , .

Лучшие показатели у производителей удобрений, которые воспользовались девальвацией рубля и смогли начать теснить зарубежных конкурентов на российском рынке. Рекордсменом по темпам роста стала «Фосагро», производитель фосфорсодержащих удобрений и высокосортного фосфатного сырья. Выручка компании выросла на 54,1% — с 123,1 млрд рублей в 2014 году до 189,7 млрд рублей в 2015 (+54,1%). Вторым по этому показателю оказался производитель азотных удобрений, , чья выручка увеличилась до 40,6 млрд рублей по сравнению с 27,4 млрд рублей годом ранее (+48,2%). Производитель аммиачных удобрений, замыкает тройку по темпам роста — 28,2 млрд рублей выручки за 2014 год и 40,5 млрд рублей за 2015 год (+43,6%).

Лидер группы — , производитель азотных, фосфорных и калийных удобрений, — на 22м месте в рейтинге Forbes. В октябре 2015 года «Еврохим» купила американского дистрибутора минеральных удобрений Ben-Trei Fertilizer Company. До этой покупки основная дистрибуция компании приходилась на Россию и СНГ, а также на Европу. Месяцем ранее «Еврохим» получила предэкспортный кредит на $750 млн.

Самый медленный рост — у компании , которая производит метанол и формалин, аммиак, формальдегиды и синтетических смолы. Компания ведет масштабные инвестпрограммы — за 2015 год она вложила в новое оборудование, подвижной состав и ремонт около 2,8 млрд рублей, в 2016 году плановый объем ивнсетиций — 5,7 млрд рублей.

Источник

10 крупнейших агрохимических компаний мира

Рост мирового рынка защиты растений ежегодно составляет 2,5-3%. В течение следующих пяти лет такая тенденция сохранится. Такой прогноз еще в 2018 г. озвучил директор AgriGlobe, Kleffmann Group д-р Боб Ферклау. Он также отмечал, что после двух лет спада, в 2017 г. мировой рынок СЗР вырос на 1,93%.

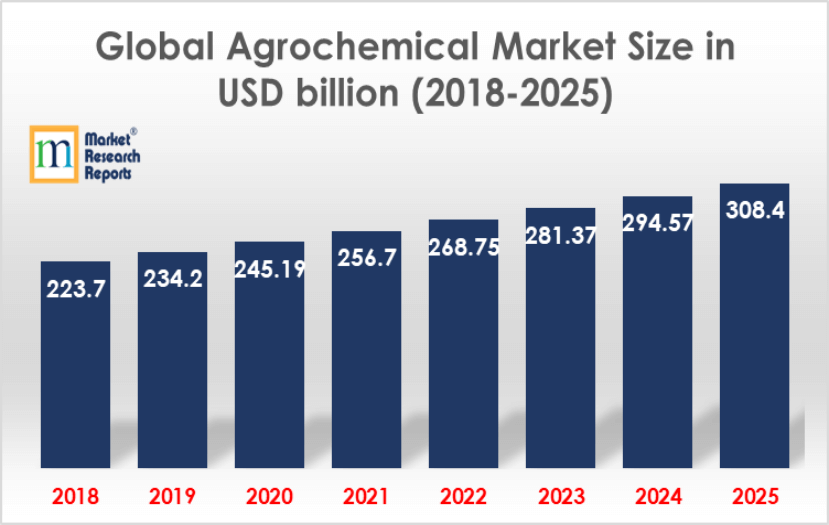

В 2018 г. мировой рынок агрохимикатов (СЗР, удобрений и т.д.) составлял $223,7 млрд, и ожидается, что к концу 2025 г. он составит $308,4 млрд, увеличившись в среднем на 4,69% в период между 2019 и 2025 годами. По предварительным оценкам аналитиков Kleffmann Group, мировой рынок СЗР в 2019 г. достигнет $55,7 млрд. К 2020 г. темп роста ускорится за счет Азии и Латинской Америки, а не Северной Америки или Европы.

По итогам 2018 г. мировой рынок только СЗР вырос на 4% до $65 млрд. Такую цифру и дальнейшую положительную динамику прогнозировал и главный редактор британского сайта Agrow Санджив Рана в ходе VІІ Киевского агрохимического форума.

Действительно, рынок СЗР в течение 2015-2016 гг. уменьшился на 11-12%. На это повлиял ряд факторов. Еще в 2014 г. отмечалось падение цен на сырьевые товары. Тогда фермеры начали искать возможность сокращать затраты на производство. Сказались на ситуации политическая нестабильность в Латинской Америке и неблагоприятные погодные условия в Северной и Латинской Америке, Азии, Индии и Австралии, которые наблюдались там на протяжении нескольких лет. Однако 2018 г. принес позитивную динамику. Уже за первые 6 месяцев многие компании отмечали рост продаж на 5-15%.

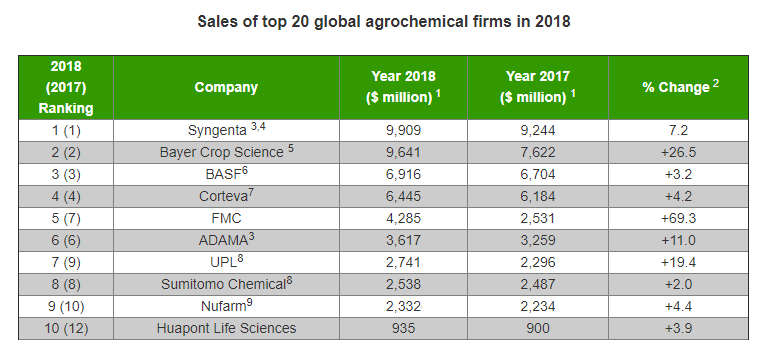

Согласно показателям объема продаж СЗР в 2018 г. AgroPages составил рейтинг мировых агрохимических компаний. Приобретения и слияние крупных компаний в последние годы усилили концентрацию в отрасли, а список ТОПов обновился.

Хотя тройка лидеров среди производителей на мировом рынке СЗР уже более 5 лет остается неизменной. Так, Syngenta , Bayer и BASF уверенно держат свои позиции.

Не могли глобальные изменения на мировом агрохимическом рынке не сказаться и на украинском рынке СЗР. Последние 3 года здесь наблюдается динамика роста. В 2016 г. этот показатель составлял 11%, в 2017 г. — 17%, в 2018 г. — около 8%. И нынешние тренды говорят о том, что динамика роста рынка СЗР будет сохраняться. По крайней мере в течение ближайших 3-х лет. По оценкам украинских экспертов, отечественный рынок СЗР в 2019 г. должен был вырасти в среднем на $17 млн по сравнению с 2018 г. до $867 млн.

Рынок СЗР в Украине

Согласно данным Pro-Consulting , в Украине растет перспективность рынка биологических СЗР. Интерес о течественных аграриев к данным препаратам ежегодно увеличивается, что способствует роста объема данного рынка.

По мнению руководителя департамента Agricultural Solutions в Украине, Молдове и странах Кавказа BASF Андрея Касьяна , цены на украинском рынке средств защиты растений расти не будут, так как для этого нет никаких предпосылок.

«Мы не ожидаем роста цен в обозримой перспективе. Более того, наблюдаем обратный процесс. Во всяком случае, никаких тенденций и предпосылок к реальному повышению цен на рынке мы не видим», — отметил Андрей Касьян.

Он добавил, что в настоящее время у дистрибьюторов произошла смена приоритетов, а также, что в будущем, в сегменте мелких и средних компаний, будет развиваться интернет-торговля СЗР.

В целом сегодня украинский агрохимический рынок переживает трансформационные процессы. На это влияет:

- постепенное доминирование генериков над оригинаторами. Первые уже не удел маленьких агрокомпаний — на них смело переходят агрохолдинги. Крупные компании даже говорят об этом вслух, хотя раньше старались не афишировать, что работают с генерическими препаратами;

- консолидация Syngenta и ChemChina, слияние Bayer и Monsanto. Особенно « женитьба » последних двух компаний аукнулась по украинскому рынку. Юридически структуры слились, но все еще продолжается консолидация, которая сопровождается кадровыми сокращениями, некоторым изменением фокуса в продажах. Что и говорить, структурам с разной философией и где-то даже продуктовым набором, полюбовно сойтись непросто;

- переход некоторых компаний на прямые продажи. Это даже повлекло некоторый раскол на рынке. Такую модель ведения бизнеса с сезона 2020 года внедрила Corteva Agriscience, но не для всей продукции, а лишь для семян ТМ Pioneer. Семена же другой своей торговой марки Brevant компания решила и дальше реализовывать через дистрибьюторов. Однако ряд крупнейших дистрибьюторов Украины отказались продавать данные семена от Corteva Agriscience. В то же время BASF верит в будущее дистрибуции и заключает с партнерами трехгодичные контракты.

Насколько могут измениться указанные тенденции в развитии рынков семян и СЗР уже в текущем году, Latifundist.com продолжит и далее анализировать. А сейчас предлагаем узнать, каким был финансовый результат участников ТОП-10 крупнейших агрохимических компаний мира в 2018 году и как он менялся в течение 2019 года.

Объем продаж 2018 г.: $9,909 млрд

Syngenta была образована в 2000 г. в результате слияния Novartis Agribusiness и Zeneca Agrochemicals. В 2017 г. ChemChina купила Syngenta за $ 43 млрд. Сделка знаменовала собой крупнейшее зарубежное приобретение китайской компании. Соглашение превратило принадлежащую правительству ChemChina в мирового лидера агрохимикатов, а также взяло на себя огромное долговое бремя.

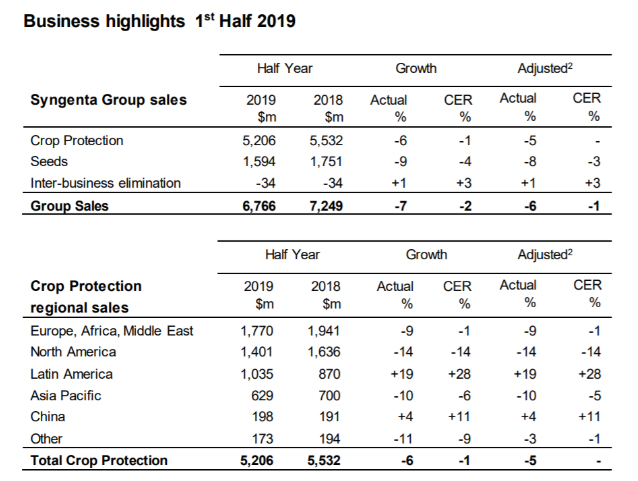

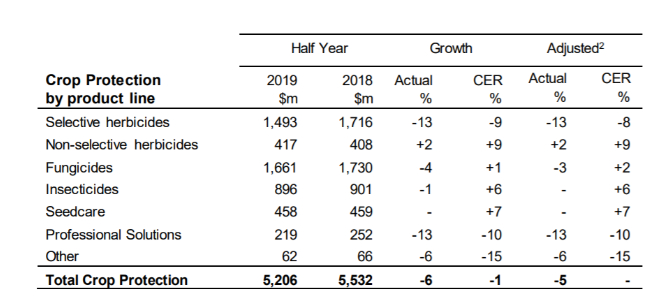

В 2018 г. объем продаж Syngenta увеличился на 7,2% по сравнению с аналогичным периодом прошлого года. В частности, продажи инсектицидов увеличились на 16%.

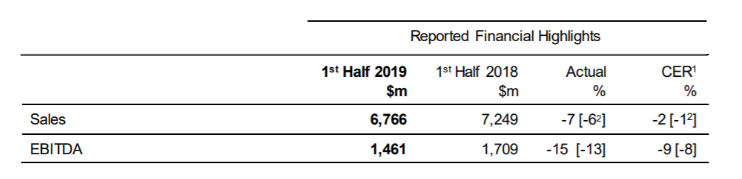

В первой половине 2019 г. Syngenta получила от продаж $6,8 млрд (-2%). EBITDA снизилась на 15% до $1,5 млрд, а чистая прибыль составила $798 млн против $1,21 млрд.

В первом полугодии 2019 г. продажи в Европе, Африке и на Ближнем Востоке были на 1% ниже, чем за аналогичный период 2018 г. В Северной Америке продажи сократились на 14% в связи с экстремальными погодными условиями. В Азиатско-Тихоокеанском регионе — сократились на 5% из-за засухи в Австралии и Индонезии и сложных рыночных условий во Вьетнаме. И только в Латинской Америке продажи в первом полугодии 2019 г. были на 28% выше.

Не так давно сообщалось, что ADAMA войдет в структуру Syngenta Group Co.

Объем продаж 2018 г.: $9,641 млрд

Bayer ведет свою историю с 1863 г. Сегодня эта международная компания проводит экспертизу в сфере естественных наук здравоохранения и сельского хозяйства. Это одна из мировых инновационных компаний-лидеров в области защиты растений, семян и биотехнологий.

После того, как Bayer завершил сделку по приобретению Monsanto, продажи пестицидов (исключая бизнес по обработке семян) заметно выросли на 26,5%.

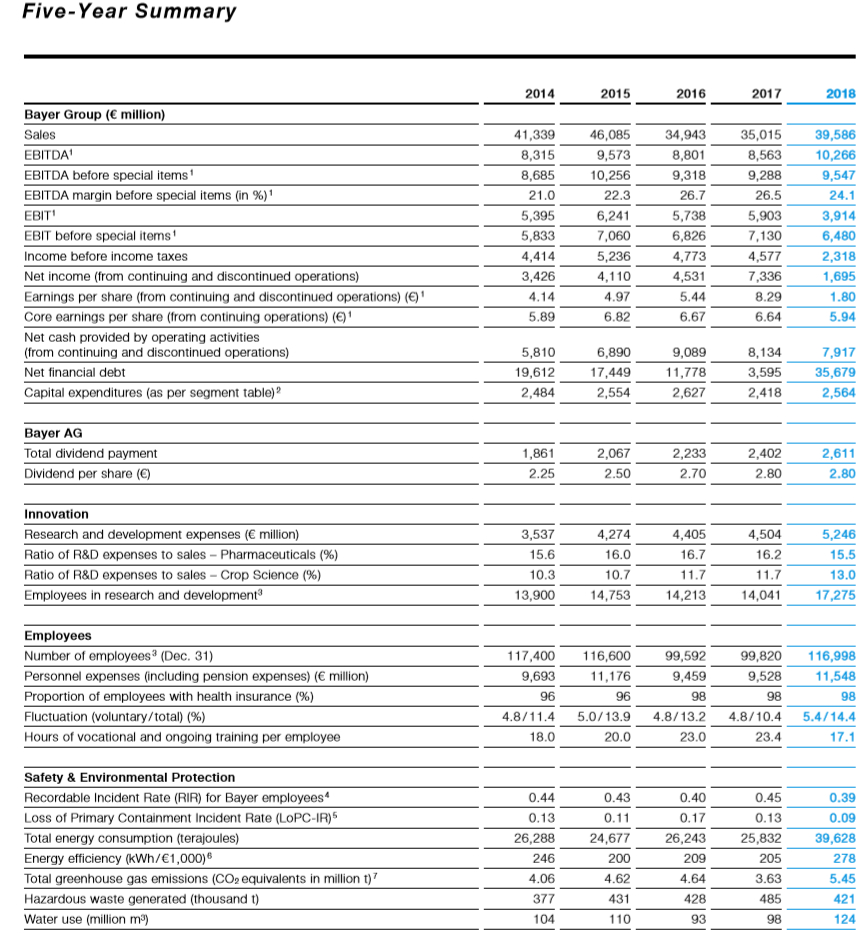

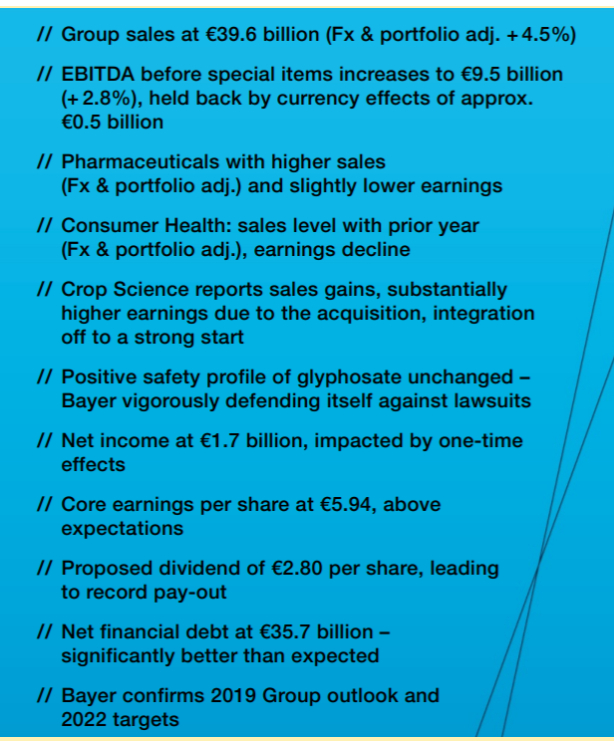

В 2018 г. показатель EBITDA увеличился на 2,8% до €9,5 млрд, консолидированные продажи компании составили €39,6 млрд.

Продажи подразделения Crop Science в 2018 г. выросли до €14,26 млрд (+49%), в том числе продажи гербицидов выросли на 58,4% до €4,17 млрд, фунгицидов — на 1,9% до €2,65 млрд, инсектицидов — на 7,9% до €1,35 млрд.

В третьем квартале 2019 г. групповые продажи компании Bayer увеличились до €9,8 млрд (+5,4%), по сравнению с аналогичным периодом 2018 г. Показатель EBITDA — до €2,3 млрд (+7,5% ).

Компания Bayer увеличила выручку от реализации продукции в аграрном подразделении (Crop Science) за 9 месяцев 2019 г. на 58% до €15,18 млрд (9 месяцев 2018 г. — €9,61 млрд). EBITDA Bayer снизилась более чем на треть — до €3,09 млрд, что на €1,84 млрд меньше EBITDA за 9 месяцев 2018 г. Показатель EBITDA (до вычета особых статей) увеличился на 86,1% до €3,92.

Объем продаж 2018 г.: $6,916 млрд

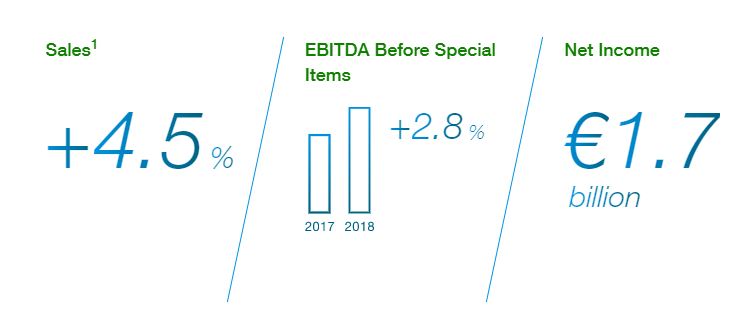

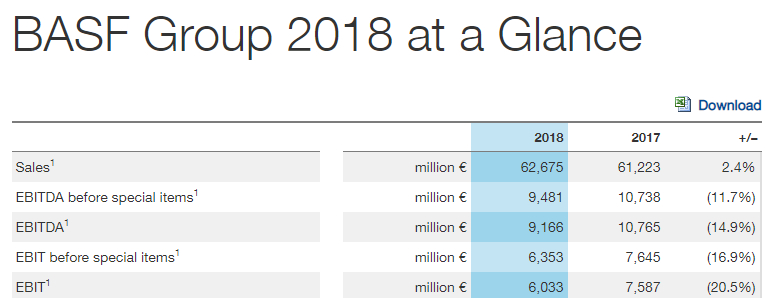

Концерн BASF основан 6 апреля 1865 г. Представительство компании в Украине было открыто в 1992 г. В августе 2018 г. компания BASF завершила сделку по приобретению частей бизнеса и активов и всего овощного семенного бизнеса Bayer под торговой маркой Nunhems®.

В 2018 г. объем групповых продаж увеличился на 2,4% и составил €62,68 млрд. EBITDA и чистая прибыль, наоборот, уменьшились до €9,17 млрд (-14,9%) и €4,71 млрд (-22,6%) соответственно.

Продажи пестицидов увеличились на 3,2%, из которых продажи функциональных систем по защите растений, состоящих из обработки семян и биопрепаратов, резко увеличились на 52%.

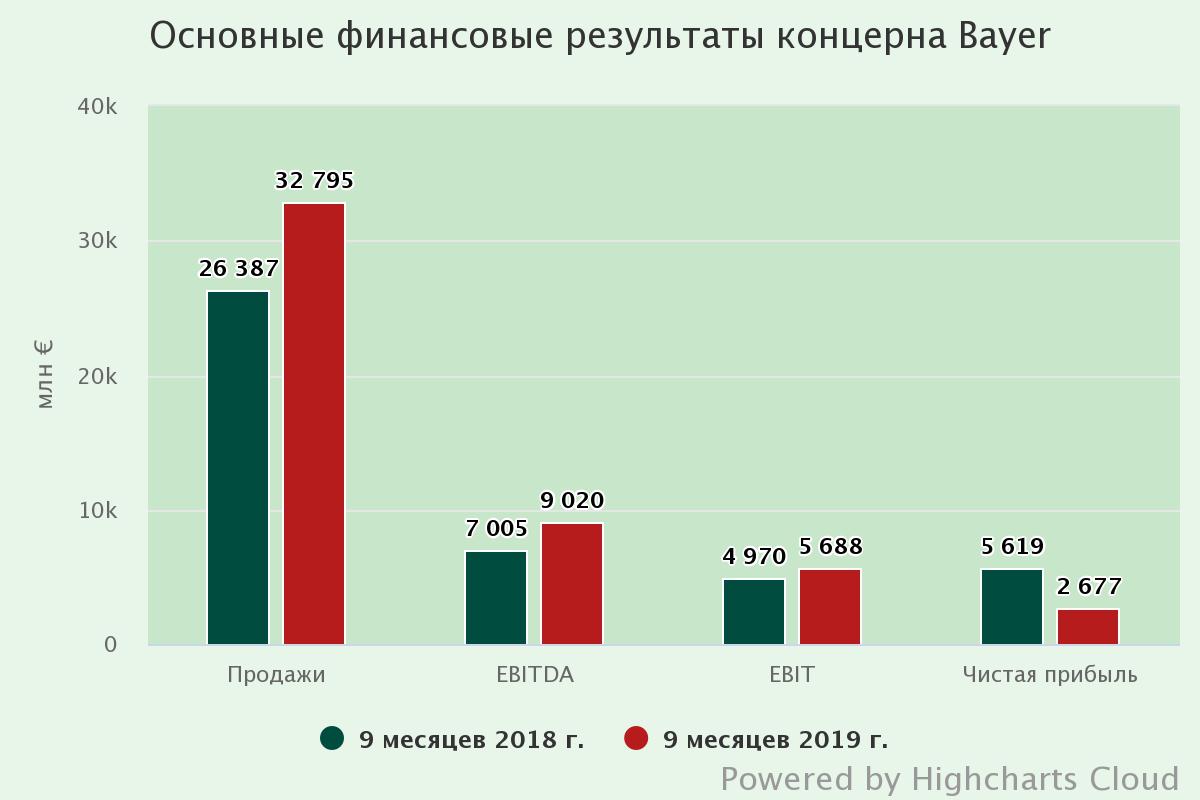

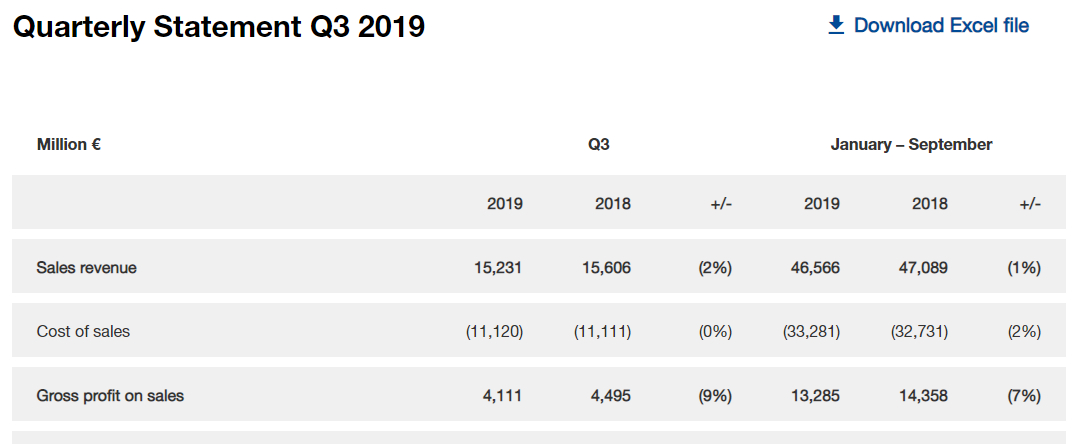

За 9 месяцев 2019 г. продажи группы BASF несколько уменьшились, по сравнению с аналогичным периодом 2018 г. и составили €46,57 млрд (-1%), EBIT — €3,68 млрд (-22,6%).

Объем продаж 2018 г.: $6,445 млрд

Научно-исследовательская компания Corteva Agriscience была образована после разъединения DowDuPont , объединив DuPont Pioneer, DuPont Crop Protection и Dow AgroSciences.

В четвертом квартале 2018 г. продажи DowDuPont в сфере защиты растений выросли на 5,6% до $1,618 млрд. Сельскохозяйственный бизнес DowDuPont, Corteva Agriscience, зафиксировал рост выручки на 1,1% до $2,817 млрд.

В 2018 г. объем продаж пестицидов Corteva составил $ 6,445 млрд, что на 4,2% больше, чем годом ранее.

По словам руководителя бизнеса в Восточной Европе Corteva Agriscience Сергея Харина, который основывался на данных Kleffmann Group (опрос фермеров в 2018 г.), доля рынка объединенного портфеля Corteva Agriscience (Pioneer и Brevant) по кукурузе — 21%, по подсолнечнику — 16%. Доля рынка по средствам защиты 7%. При этом специалист отмечал, что необходимо учитывать погрешность в расчетах, которая может достигать почти 3%.

Однако показатели за первое полугодие 2019 г. не были столь положительными. Компания сократила выручку от реализации продукции на 6% — с $9,525 млрд до $8,952 млрд, при этом упали продажи в Северной Америке на 12% и в странах EMEA (Europe, the Middle East and Africa) — на 2%, что отразилось на финансовых показателях за первое полугодие. При этом увеличение продаж в других регионах на 12% не смогло заменить потери на американском и канадском рынках. Чистая прибыль компании сократилась практически вдвое (на 48%) до $595 млн. EBITDA также показала снижение показателей — на 13% до $1,97 млрд (на $303 млн меньше, чем за аналогичный период 2018 г.).

В третьем квартале 2019 г. продажи компании снизились на 2%, по сравнению с аналогичным периодом прошлого года, и составили $1,9 млрд. Продажи средств защиты растений снизились на 12%.

В 2019 г. компания Corteva Agriscience вышла с новой коммерческой стратегией: прямые продажи семян Pioneer и продажи семян Brevant через дистрибьюторов. Однако крупнейшие дистрибьюторы Украины отказывались продавать семена под брендом Brevant.

Компания Corteva Agriscience за 9 месяцев 2019 г. сократила выручку от реализации продукции на 5,3% до $10,9 млрд. Чистый убыток сократился в 4,8 раза до $938 млн.

Продажи в сегменте семян за 9 месяцев 2019 г. упали на 5,5% до $6,35 млрд, в первую очередь, за счет рынка Северной Америки (-7,7%) и незначительно EMEA (-1,8%). Положительная тенденция отмечалась на рынке Латинской Америки (+3,8%) и Азиатско-Тихоокеанского региона (+0,6%).

Продажи в сегменте СЗР также знизились на 5% до $4,52 млрд за 9 месяцев 2019 г. Снижение отмечалось на рынках Северной Америке (-15,3%) и EMEA (-1,8%), рост продаж отмечался в Латинской Америке (+3,8%) и Азиатско-Тихоокеанском регионе (+3,2%).

Показатель EBITDA в общем по компании упал на 12,8% до $1,763 млрд. Операционная EBITDA в сегменте семян упала на 13% до $1,066 млрд, в сегменте СЗР — на 12,8% до $789 млн.

В декабре 2019 г. Corteva Agriscience стала чуть ли не единственной компанией в Украине, которая в момент падения курса доллара зафиксировала в гривне прошлогоднюю цену на семена торговой марки Pioneer. Если региональные менеджеры компании сохранят данную политику, сельхозпроизводителям предстоит покупать семена Pioneer в перерасчете по нынешнюю курсу доллара значительно дороже, чем в прошлом году.

В январе текущего года сообщалось , что DuPont de Nemours Inc., недавно заключившая сделку на $ 26,2 млрд, рассматривает продажу одного из своих направлений — DuPont Electronics and Imaging

Источник