Активы и пассивы: определения и примеры

Теория активов и пассивов помогает управлять материальным благополучием. Понимание различий между активной и пассивной частью личного бюджета позволяет увидеть, что нас по-настоящему обогащает, а что тянет финансовую ситуацию вниз.

Определение активов и пассивов

Существуют три основные трактовки активов и пассивов. Первая связана с классическими определениями из области бухгалтерского учета. Вторая трактовка описывает точку зрения обывателя. Третья возникала по мере развития темы управления инвестициями и личными финансами и касается инвесторов. Начнем с первой.

Первая трактовка

В бухгалтерском учете под активами подразумевается основной капитал компании и оборотные средства, а под пассивом — уставный капитал, привлеченные и заемные средства. Согласно классическому подходу:

активы представляют собой материальные и нематериальные объекты, которыми владеют организации и физические лица. Например: недвижимость, оборудование, транспортные средства, объекты авторского права и т.д. Отдельную подробную статью про активы компании читайте здесь;

Активы и пассивы компаний отображаются в специальной отчетности — бухгалтерском балансе. В правой части таблицы содержатся сведения об имуществе и средствах для получения прибыли (активы), а в левой источники формирования этих средств (пассивы). Обе части должны уравновешивать друг друга.

Вторая трактовка

Ее можно назвать «интуитивной» и услышать от людей, не имеющих специальных финансовых знаний. Обычно люди подразумевают под активом то, что несет в себе какую-то ценность и может быть превращено в деньги: автомобиль, недвижимость, антиквариат, ценные бумаги и др. Пассивом же в этом случае является безусловный расход, такой как возврат долгов, плата за аренду жилья, налоги и др.

Третья трактовка

Однако если вдуматься, недвижимость может навсегда остаться в собственности владельца. И если он ей пользуется, то вынужден оплачивать коммунальные услуги, делать периодический ремонт и пр. А значит, нести постоянные расходы. У автомобиля больше шансов быть проданным, но как правило по гораздо более низкой стоимости. Особенно, если речь о новой модели с продажей через несколько лет. И все эти годы у владельца опять расходы: страховка, бензин, возможно парковочное место и пр.

Таким образом, большинство вещей (товаров) следует отнести к пассивам, даже если они не требуют денег на свое содержание. Лишь отдельные вещи (произведения искусства, раритетные монеты и др.) могут со временем расти в цене, однако их меньшинство и они не пользуются массовым спросом. А вот все массовое неуклонно обесценивается .

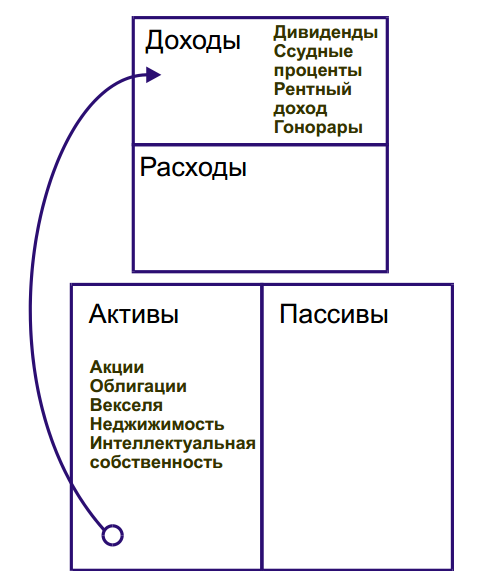

Первым на этот момент обратил внимание Роберт Кийосаки. Его книги я рассматривал тут. Согласно его определению,

С точки зрения бухгалтерского учета такая трактовка ошибочна, но в плане создания своего денежного потока вполне логична. Грамотный инвестор понимает, что активы должны превосходить пассивы. Не так просто принять собственную квартиру источником затрат, а не потенциальным доходом от продажи; однако такой подход формирует более реальный взгляд на свои финансы.

Виды активов

К активной части личного бюджета можно отнести финансовые вложения, которые приносят постоянный доход или увеличивают свою стоимость с течением времени. Самыми популярными активами являются:

- банковские вклады;

- доходы от своего бизнеса, коммерческой деятельности или оказания услуг;

- доход от сдачи в аренду коммерческой или жилой недвижимости, земли, спецтехники и т.д.;

- ценные бумаги (акции, облигации и их фонды);

- другие растущие активы, например предметы коллекционирования и искусства

Активы классифицируют по разным признакам. При планировании инвестиций стоит учитывать такой признак, как ликвидность — скорость обращения в деньги. Бывают:

- высоколиквидные активы (например, валюта, популярные ценные бумаги)

- быстро реализуемые (товары повседневного спроса)

- медленно реализуемые (недвижимость по рыночной цене)

- труднореализуемые активы (раритетные предметы)

Виды пассивов

Пассивная часть бюджета формируется из собственных средств и взятых на себя финансовых обязательств. Обычно к ним относят:

- недвижимость (квартира, дом, гараж, земельный участок);

- движимое имущество, необходимое для повседневной жизни (личные вещи, мебель, бытовая техника, гаджеты, транспортные средства и т.д.);

- долговые обязательства (потребительские, ипотечные кредиты, автокредиты, микрозаймы, займы у друзей и т.д.)

Обслуживание долгов и имущества требует постоянных денежных вливаний. А между тем квартира с первичного рынка становится «вторичкой», товар переходит в категорию «бывший в употреблении», новая автомашина изнашивается и т.д. Понятно, что совсем обойтись без пассивов невозможно – но речь и не о том, чтобы вовсе исключить их из жизни, а о поддержании разумного баланса между ними и своими активами.

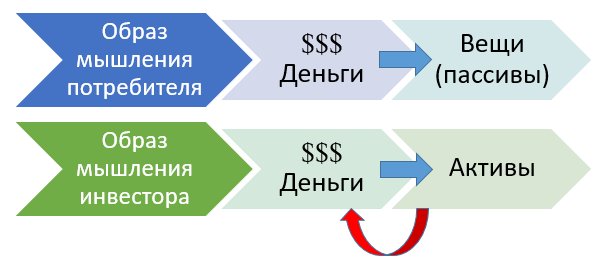

Превращение пассивов в активы

Итак, активы и пассивы имеют различную экономическую природу, но могут «меняться местами» в зависимости от трактовки. Точнее, одни и те же объекты могут становиться как источниками прибыли, так и убытков в зависимости от условий.

| Инструменты | ||

| Денежные средства | лежащие на депозите (частичное сбережение от инфляции) | в кошельке (особенно при высокой инфляции) |

| Недвижимость (квартира, земля, дом) | сдана в аренду и приносит прибыль | используется в личных целях, приносит одни затраты (оплата ЖКУ, ремонт и т.д.) |

| Автомобиль и другое транспортное средство | используется для получения дохода (аренда, бизнес по развозке товара) | не приносит никаких доходов, но требует страховки, бензина и пр. |

| Ценные бумаги (акции) | при росте курсовой стоимости, при наличии дивидендов | не платят дивиденды и не растут в цене, но есть плата за депозитарий |

| Информация, знания | если позволяют получать доход | если требуют финансовых вложений, но не помогают заработать |

Что делать с активами и пассивами?

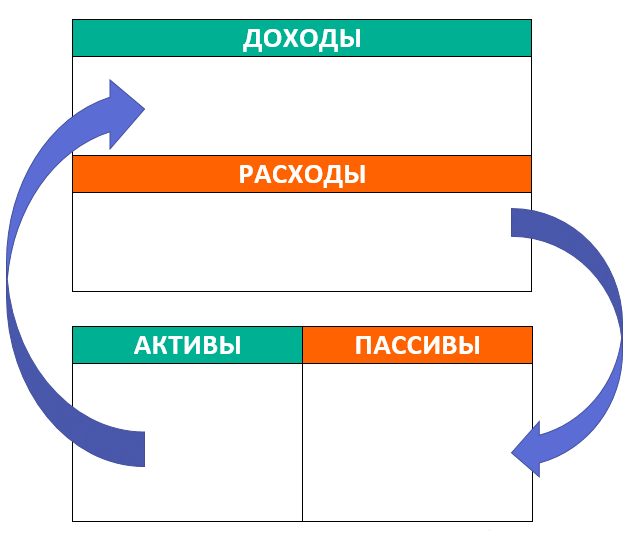

Итак, инвестор должен стремиться к тому, чтобы активы приносили больше доходов, чем забирают пассивы. Изменить ситуацию к лучшему поможет периодическое планирование личного бюджета.

Небольшой отчет позволит вам понять, как правильно тратить заработанные деньги и сколько можно инвестировать, чтобы не уйти в минус. Отчет можно подготовить по следующему плану.

- Рассчитать размер пассивов, то есть всех текущих потребностей или ежемесячных расходов (продукты и одежда, оплата коммунальных услуг, затраты на транспорт, расходы на обучение и т.д.).

- Установить, от каких потребностей можно безболезненно отказаться, какие затраты урезать. Допустим, снизить расходы на посещение ресторанов и баров, ограничить спонтанные покупки, приобретение не особо нужных вещей и т.д.

- Составить перечень активов, то есть того, что приносит прибыль. Указать размер предполагаемого дохода от каждого из них.

- Занести полученные данные в таблицу: активы в одну часть, пассивы — в другую. Подсчитать итоги.

- Сравнить разницу. Сделать выводы о том, сколько денег ежемесячно тратится, какую прибыль приносят активы.

Использование пассивов должно быть направлено на увеличение активов. Например, средства, сэкономленные на развлечениях, можно потратить на покупку ценных бумаг. Если после погашения потребительского кредита расходы уменьшились, не стоит брать новый, лучше положить деньги под проценты или инвестировать в надежные активы.

Таблица «Примерное распределение личного капитала»

| Способы денежных вложений | 1 год | 2 год | 3 год | 4 год | 5 год |

| Банковский вклад в рублях | 5% | 10% | 10% | 20% | 4% |

| Мультивалютный банковский вклад | — | — | — | 5 | 10% |

| Ценные бумаги | — | 5% | 7% | 9% | 20% |

| Доля вложений в активы | 5% | 15% | 17% | 34% | 34% |

| Квартира (ипотека, оплата ЖКХ) | до 30% | до 30% | до 30% | до 30% | до 30% |

| Автомобиль | до 6% | до 6% | до 6% | до 6% | до 6% |

| Продукты | 20% | 20% | 18% | 18% | 18% |

| Одежда | 15% | 13% | 13% | 10% | 10% |

| Развлечения (бары, кафе, кино) | 10% | 2% | 2% | 2% | 2% |

| Потребительский кредит | 14% | 14% | 14% (кредит погашен) | — | — |

| Доля расходов на пассивы | 95% | 85% | 83% | 66% | 66% |

На создание базы пассивного дохода часто уходят годы. Допустим, для начала установлена цель: получать прибыль от активов в размере 10% от пассивов. Через 2-3 года можно запланировать увеличение пассивного дохода до 30% от расходов. Долгосрочную цель лучше разбить на несколько мелких. Это позволит видеть результат и поощрять себя за небольшие достижения.

Заключение

Анализ активов и пассивов избавляет от многих заблуждений, в том числе от иллюзии выгодности владения. Стремясь приобрести дорогую недвижимость, несколько машин, предметы роскоши, мы рискуем лишиться возможностей для увеличения капитала. Ведь у пассивов есть две цены: цена покупки и цена владения. Именно это имел в виду Роберт Кийосаки, когда говорил: «У бедного человека нет активов. Вся его собственность — сплошные пассивы, приносящие вместо прибыли одни затраты».

Источник

Что такое активы и пассивы в бухгалтерском учёте

Ведение бухгалтерского учета предполагает использование большого количества специальных терминов. Среди самых часто употребляемых – актив и пассив. Нужно отметить, что они применяются как при оформлении многочисленных документов, включая традиционный баланс, так и в обычной речи бухгалтеров и экономистов. Поэтому имеет смысл рассмотреть значение каждого из слов подробнее.

Что такое активы

Если говорить простым языком, активы – это ресурсы, способные приносить доход. Термин обозначает все виды имущества, как материального, так и нематериального. К первому относят недвижимость, оборудование, транспортные средства, ко второму – деньги или авторские права.

Для классификации активов используются разные признаки, перечисленные в следующем разделе. Здесь же необходимо отметить одно из основных их свойств – наличие первоначальной стоимости, используемой для отражения на балансе предприятия.

Виды активов

Как было отмечено, активы – это имущество хозяйствующего субъекта, причем самое разное, классификация которого происходит по трем основным параметрам. Первый из них – функционал. По этому параметру различают такие виды активы:

- Материальные. Включают недвижимость (земля, здания), продукцию, оборудование, транспорт, сырье для производства.

- Нематериальные. Наглядные примеры активов этого типа – торговая марка, лицензии, патенты, авторские права.

- Финансовые. Простой и понятный ресурс, который выражается в виде денежных средств – наличных и безналичных, а также долгов контрагентов.

Второй признак для классификации – участие в производственном процессе. В этом случае различают оборотные и внеоборотные активы. Первые используются в основной хозяйственной деятельности предприятия. Оборотные активы включают в себя:

- деньги в любых формах;

- краткосрочные инвестиции;

- производственные запасы в виде сырья, инвентаря и готовой продукции;

- задолженности дебитором в пределах года;

- НДС, который подлежит зачету.

Внеоборотные средства участвуют в деятельности предприятия многократно. Они переносят стоимость в цену товара постепенно – посредством амортизации. Несмотря на сложность определения, примеры внеоборотных активов дают наглядное представление о сути термина. К ним относятся здания, долгосрочные инвестиции, оборудование и нематериальные ценности.

Завершающий критерий для разделения на виды – источник формирования активов. По этому параметру они классифицируются на валовые и чистые. Приобретение первых предусматривает использование собственных и заемных средств. Покупка вторых происходит с применением исключительно своих ресурсов.

В тематической литературе можно встретить еще два вида активов – скрытые и мнимые. Под первым понимаются активы, которые не отражены в балансе. Например, текущие расходы на покупку лицензии, не принесшие результата.

Мнимыми называют активы, отраженные в балансе, но не имеющие реальной ценности. Типичный пример – задолженность, которая не будет погашена. Большая часть мнимых активов в последующем попросту списывается.

Что такое пассивы

Под пассивами понимаются расходы предприятия, направленные на формирование активов, а также обязательства хозяйствующего субъекта по отношению к контрагентам, которые выступают в статусе кредиторов.

Примерами пассивов выступают:

- налоги;

- ипотечные и потребительские кредиты;

- деньги, которые взяты в долг;

- различные виды имущества.

Последний пункт требует отдельного пояснения. Дело в том, что любое имущество формирует и активы, и пассивы предприятия, что зависит от характера его практического использования. Например, покупка квартиры сопровождается расходами и выступает как пассив. Но в случае дальнейшей сдачи в аренду, недвижимость начинает приносить доход и становится активом.

Показанный пример наглядно демонстрирует, в чем заключается разница между активом и пассивом. При этом четко прослеживаться и взаимосвязь обоих терминов, которая детальнее рассматривается ниже

Виды пассивов

Классификация пассивов происходит по двум базовым критериям. Первый – характер формирования. По этому параметру пассивы делятся на такие категории:

- Капитал и резервы. Представляют собой учредительный капитал, фонды накопления, нераспределенную прибыль и другие подобные источники формирования активов.

- Обязательства предприятия. Подразделяются еще на две группы: краткосрочные, которые предусматривают погашения в срок до года, и долгосрочные с периодом закрытия, превышающим 12 месяцев. Примеры финансовых обязательств организации – задолженность по кредиту, отложенные выплаты по налогам, долги перед контрагентами и т.д.

По отражению в балансе и необходимости погашения пассивы делятся на три категории:

- Мнимые. По аналогии с активами, в балансе отражены, но либо уже закрыты, либо не требуют возврата.

- Скрытые. Существующие долги, но в силу каких-либо причин, не отраженные в балансе. Обычно учитываются в следующем отчетном периоде.

- Фактические. Обычный вид пассивов, реально существующих и при этом отраженных в балансе.

Взаимодействие активов и пассивов

Один из базовых принципов бухгалтерского учета – активы и пассивы организации всегда равняются друг другу. Это достигается за счет отражения каждой операции сразу по двум счетам – в одном по кредиту, в другом – по дебету. Правило называется методом двойной записи.

Нужно привести простой пример. Операция – покупка кирпича. Учет активов организации отражает сделку снижением размера денежных средств и увеличением на аналогичную сумму величины запасов. Общее значение не меняется. На пассивах сделка никак не отражается. Результат работы бухгалтера и действия правила двойной записи – сумма активов и пассивов остается равной.

С некоторой долей условности, бухгалтерский баланс предприятия можно представить в формате размещенной ниже таблицы. В ней перечислены основные виды активов и пассивов хозяйствующего субъекта.

| Активы организации | Пассивы организации |

| Оборотные. Включают товары для реализации в течение года и денежные средства. | Собственный капитал. Средства владельцев, собранный в виде учредительного фонда. |

| Внеоборотные. Имущество, не предназначенное на продажу: недвижимость, оборудование, транспортные средства, инвестиции на длительный срок и т.д. | Резервы на будущие выплаты. Фонды накопления и другие резервы предприятия. |

| Расходы будущих периодов. Затраты, которые отражаются в бухучете за следующий отчетный период. Например, аренда офиса, оплаченная за 2 года. Выплата за второй год относится к расходам будущих периодов. | Долгосрочные обязательства. Кредиты со сроком погашения больше года, акции и облигации, выпущенные предприятием, долги контрагентам, не требующие выплаты в течение ближайшего года. |

| Доходы будущих периодов. Аналогичная описанной в предыдущем пункте ситуация. Но распространяется на доходы, которые еще не отражены в балансе. Например, аванс за товар, который будет поставлен в следующем году. | Краткосрочные обязательства. Текущие расходы предприятия, запланированные на следующие 12 месяцев. |

Разница между активами и пассивами

Как было отмечено, актив от пассива отличается, прежде всего, тем, что выступает как источник дохода. Важно понимать, что такая способность определяется действиями владельца, а вовсе не характеристиками имущества.

Приведенный ранее пример очень нагляден. Квартира, которая используется владельцем для собственного проживания, выступает пассивом. Но она же, сданная квартиросъемщику, становится активом, так как приносит доход.

Аналогичная ситуация складывается по отношению практически к любым видам имущества. Главное, что отличает активы от пассивов – способ использования собственником.

Что делать с активами и пассивами

Основной принцип бухучета наглядно демонстрирует взаимосвязь рассматриваемых понятий. Без пассивов невозможно формирование активов и, как следствие, рост реальной рыночной стоимости предприятия. Поэтому требуется соблюдать баланс между получаемым доходом и совершаемыми расходами.

В подобной ситуации экономические активы и пассивы увеличиваются, но этот рост обусловлен объективными причинами. Главной из которых становится эффективная работа компании. Чтобы добиться такого развития событий, нужно следовать нескольким простым рекомендациям. Они включают следующие действия, доступные и руководителю предприятия, и частному лицу:

- Определение пассивов, то есть уровня текущих расходов, способных обеспечить нормальную работу предприятия или комфортные условия жизни человека.

- Анализ полученных цифр с точки зрения возможности отказаться от ненужных статей затрат.

- Определение активов, приносящих доход с разбивкой на календарные периоды, аналогичные тем, что использовались для пассивов.

- Сравнение полученных результатов. Хороший вариант – равенство активов и пассивов. Оптимальный – превышение первых над вторыми, что позволит создавать подушку безопасности, актуальную и для организации, и для частного лица.

Примеры активов и пассивов

В качестве логичного окончания статьи имеет смысл еще раз привести самые часто встречающиеся на практике примеры рассматриваемых в статье понятий. Активами следует считать:

- Деньги. Самый простой и понятный пример. Денежные средства относятся к активам, так как представляют собой доход, выраженный в виде финансов.

- Недвижимость. Один из самых ценных активов. Включает землю и стоящие на ней капитальные здания или сооружения.

- Оборудование, транспорт и техника. Ликвидное имущество, обычно имеющее немалую ценность. Используется практически во всех видах деятельности предприятия.

- Товарные и производственные запасы. Представляют собой сырье, расходный инструмент и готовые товары, предназначенные для реализации.

- Дебиторская задолженность. Предусматривает получение от должника денежных средств или имущества.

- Нематериальные активы. Включают в себя лицензии, товарные знаки, патенты и авторские права.

- Иные активы, отраженные в балансе предприятия. Например, ценные бумаги других организаций, краткосрочные и долгосрочные инвестиции.

К пассивам относятся следующие виды источников формирования активов:

- Учредительный капитал. Представляет собой взносы владельцев.

- Резервы. Формируются в процессе работы предприятия с целью повышения финансовой стабильности.

- Кредиты и другие финансовые обязательства (кратко- или долгосрочные).

- Имущество компании, которое используется не для получения дохода. Например, квартиры сотрудников, предоставленные для проживания бесплатно, или служебный транспорт.

Вывод

Понятия «актив» и «пассив» справедливо относятся к числу самых часто используемых в экономической и бухгалтерской сфере. Поэтому настолько важным считается понимание сути каждого, а также очевидно присутствующей взаимосвязи между ними. Особенно – для практикующих бухгалтеров и экономистов, а также руководителей предприятий.

Источник