Производство зерна в России 2020: структура посевных площадей и урожайность

Основа растениеводческой отрасли в РФ – производство зерновых и зернобобовых культур, посевная площадь которых в 2020 году увеличилась на 1 321 тыс. га по сравнению с 2019. Кроме того, по прогнозам ведомств, планируется рост валового сбора к концу уборочной сессии с урожайностью до 30 центнеров с гектара

В исследовании аналитиков Группы «ДЕЛОВОЙ ПРОФИЛЬ» представлена общая характеристика рынка зерна в РФ по итогам 2020 года.

Основой растениеводческой отрасли АПК России является производство зерновых и зернобобовых культур, удельный вес которых в структуре посевных площадей составляет почти 60%.

В 2020 году общий объем посевных площадей под растениеводческие культуры уменьшился на 250 тыс. га 0,3% по сравнению с предыдущим годом. В структуре всех посевных площадей России зерновые и зернобобовые культуры в 2020 году увеличились на 1 321 тыс. га по сравнению с 2019 годом (табл.1).

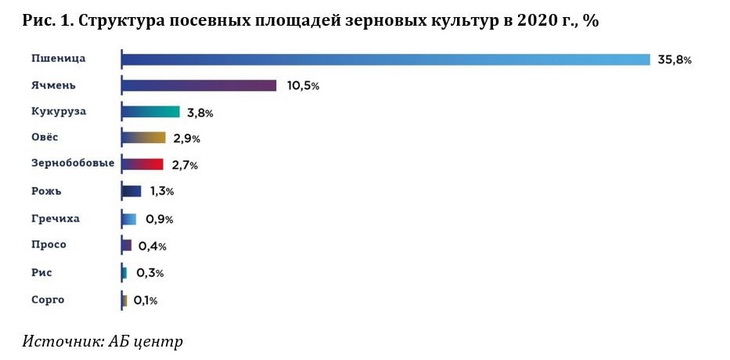

В 2020 году в структуре посевных площадей РФ зерновые и зернобобовые культуры заняли самый большой объем – 58,8% от совокупности всей посевной площади под растениеводческие культуры, что на 1,9% больше, чем в предыдущем году (56,9%) (рис. 1).

Вот уже 20 лет лидером среди всех зерновых культур в структуре посевных площадей России является озимая и яровая пшеница, которая в 2020 году заняла 35,8% всей площади под зерновые. Также существенный объем занимают ячмень с долей посевной площади в 10,5%, кукуруза – 3,8% и овес – 2,9%.

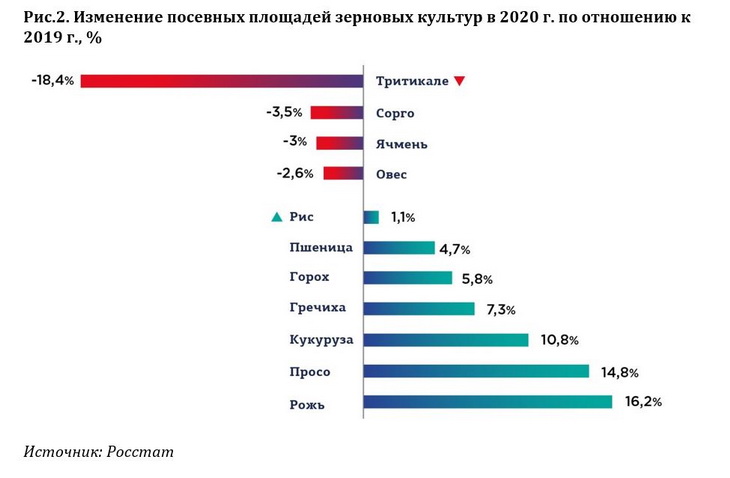

В 2019 – 2020 гг. наблюдается прирост площади посевных площадей не только под пшеницу, но и под рожь, просо, кукурузу и др. В 2020 году в большей степени были расширены посевные площади под рожь, которые увеличились на 127 тыс. га (16,2%), а также под просо – на 58 тыс. га (14,8%) и кукурузу – на 279 тыс. га (10,8%) (рис.2).

Несмотря на расширения посевных площадей некоторых зерновых культур в 2020 году, наблюдается также их сокращение в отношении, в первую очередь, тритикале – на 26 тыс. га (18,4%). Уменьшение посевных площадей коснулось также сорго – 3 тыс. га (-3,5%), ячменя – 261 тыс. га (-3%) и овса – 65 тыс. га (-2,6%).

Ведущим регионом по посеву пшеницы в 2020 году стала Ростовская область, где посевные площади под данную зерновую культуру составили порядка 2,87 млн га, что на 2,8% больше, чем в предыдущем году.

Второе место занимает Ставрополье, регион засеял пшеницей более 2 млн га, что на 3,9% больше прошлогоднего показателя.

В тройку лидеров входит также Алтайский край, засеявший 1,7 млн га с сокращением посевных площадей под пшеницу на 8,4% по отношению к прошлому году.

В Оренбургской области под пшеницу отведено 1,68 млн га, что выше прошлогоднего показателя на 2,3%. Замыкает ТОП-5 регионов-лидеров по посеву пшеницы Краснодарский край, где было засеяно порядка 1,63 млн га, что на 5,1% выше прошлогоднего показателя.

В целом, посевные площади под пшеницу в 2020 году превышают прошлогодний показатель на 1,3 млн га, составив 29,4 млн га. Данный показатель является рекордным с начала 2000 года.

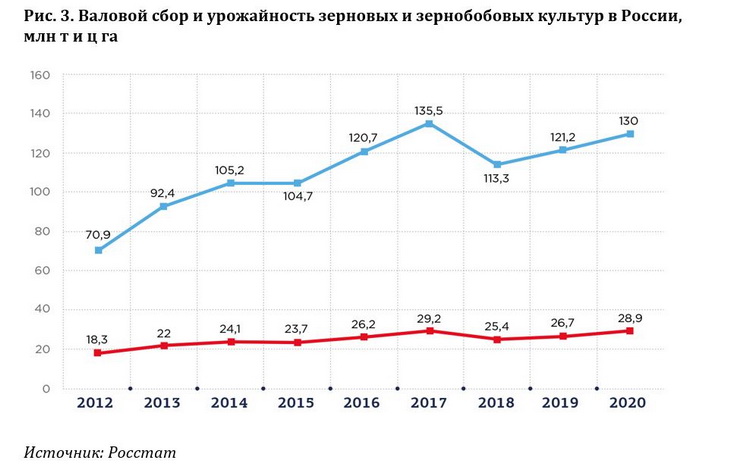

На октябрь 2020 года урожай в России был собран c 95% всей посевной площади. По расчетам различных ведомств, планируется рост валового сбора зерновых культур к концу уборочной сессии от 128 до 132 млн т с урожайностью 30 центнеров на один гектар (рис. 3).

В 2019 году валовой сбор зерновых и зернобобовых культур по сравнению с предыдущим годом увеличился на 7,9 млн т (7%), составив в целом по России 121,2 млн т при урожайности почти в 26,7 ц га.

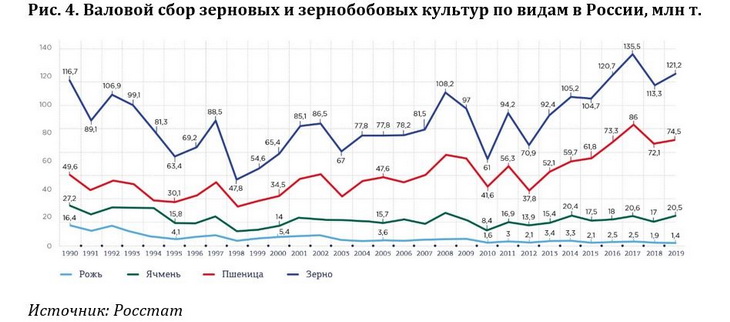

Самую большую долю в структуре валового сбора зерновых занимает пшеница – 74,5 млн т в 2019 году, что на 3,2% больше, чем годом ранее. Уже на 20 октября 2020 года при общем валовом сборе зерновых в 130 млн т пшеницы произведено 87,5 млн т с урожайностью 30,3 ц га. (рис.4).

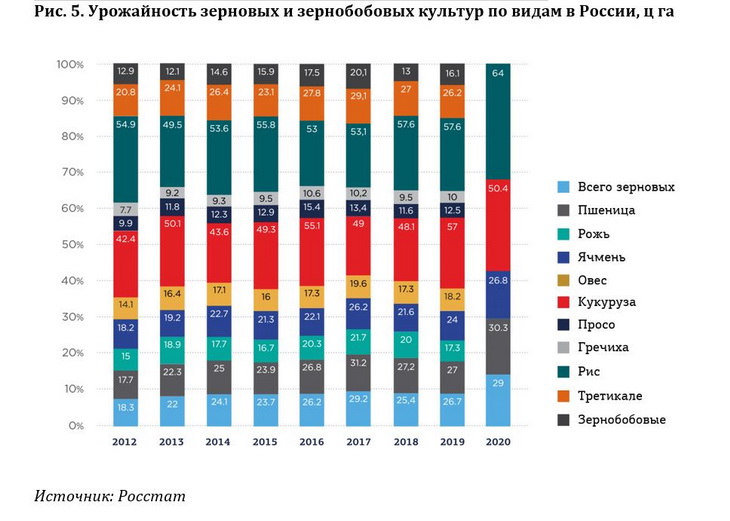

Все показатели производства пшеницы приблизились к рекордным 2017 года, когда ее валовой сбор составил 86 млн т. Как было отмечено выше, объем посевных площадей, в том числе под пшеницу, увеличивается третий год подряд в среднем на 3,3%, что и обеспечивает высокий рост производства и урожайности (рис. 5).

По оперативным данным АПК, осенью 2020 года наблюдался рост урожайности по стратегически важным категориям зерновых и зернобобовых культур, в частности, пшеницы и ячменя, которые вместе с кукурузой составляют основную долю экспорта. Кроме роста показателей производства и урожайности пшеницы отмечено повышение урожайности ячменя на 2,8 ц га и риса на 6,4 ц га, по сравнению с прошлым годом.

В отношении кукурузы наблюдается снижение урожайности на 6,6 ц га. При увеличении в 2020 году посевной площади под кукурузу почти на 11% происходит снижение ее производства, которое обусловлено засухой в летний период на юге страны. Прогнозируется валовой сбор кукурузы порядка 13,5 млн т, что почти на 782 млн т меньше предыдущего года.

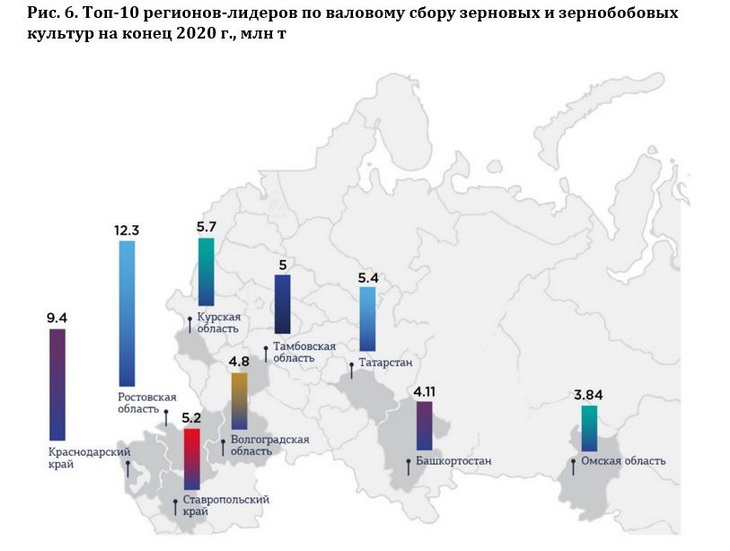

По данным на 20 октября 2020 года лидером по валовому сбору зерновых и зернобобовых культур уже третий год подряд остается Ростовская область, собравшая 12,3 млн т зерна. Вторым регионом по производству зерновых стал Краснодарский край, регион собрал урожай на 9,4 млн т. Далее идет Воронежская область, которая заметно отстает от первых двух лидеров, собравшая 6,2 млн т зерновых (рис. 6).

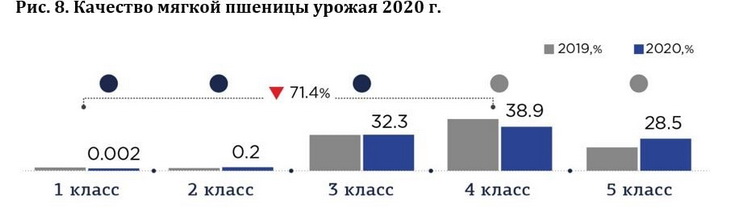

На октябрь 2020 года ФГБУ «Центр оценки качества зерна» обследовано 40,2 млн т зерновых культур (пшеницы мягкой и твердой, ячменя, в т.ч. пивоваренного, ржи и кукурузы) (рис.6).

Пшеница мягкая обследована в 49 регионах Российской Федерации в объеме 32,3 млн т -38,0% от валового сбора регионов обследования (далее – валового сбора), составившего 84,9 млн т.

По результатам обследования 1-го класса выявлено — 0,002% (2019 г. — 0,003%), 2-го – 0,2% от общего объема обследований (2019 г. — 0,02%). Доля 3-го класса сохранилась на уровне 32,3%, что соответствует показателю прошлого года (2019 г. — 32,9%). 4-й класс продолжил расти до 38,9% (2019 г. — 46,0%). Доля 5-го класса уменьшилась до 28,5%, но значительно превышает прошлогодний показатель (2019 г. — 20,7%).

К середине октября 2020 г. доля пшеницы 1-4 классов увеличилась до 71,4%, при этом оставшись ниже значения 2019 г. (2019 г. — 78,9%).

В Южном ФО на дату мониторинга доля пшеницы 1-4 классов выросла до 90,7%, что соответствует уровню 2019 г. В Приволжском ФО доля такого зерна выросла до 48,6%, однако уступает значению 2019 г. В Центральном ФО доля пшеницы 1-4 классов сохранила положительный тренд и составила 64,0%. В Сибирском ФО доля пшеницы указанных классов сократилась до 84,9%, при этом показатель выше уровня прошлого года.

Ячмень обследован в объеме 4,7 млн т в 37 регионах в доле 27,9% от валового сбора в 17,0 млн т. Доля ячменя 1-го класса за отчетную неделю продолжила расти до 26,1%, что соответствует прошлогоднему значению, доля 2-го класса сократилась до 73,9%.

В Южном ФО на дату мониторинга доля ячменя 1 класса снизилась до 16,2%, при этом показатель выше 2019 г. В Центральном ФО доля такого ячменя, напротив, увеличилась до 27,5%, однако осталась ниже прошлогоднего показателя. В Сибирском ФО доля ячменя 1 класса выросла до 38,4%, значительно превысив уровень 2019 г.

Ячмень пивоваренный обследован в объеме 1,1 млн т в 8 регионах в доле 43,1% от валового сбора в 2,6 млн т. На дату отчета доля ячменя пригодного для пивоварения увеличилась до 65,9%, что несколько ниже прошлогоднего значения.

Рожь обследована в объеме 821 тыс. т в 28 регионах в доле 42,2% от валового сбора в 1,9 млн т. На дату отчета доля ржи 1-3 классов снизалась до 89,2%, при этом оказавшись выше уровня 2019 г.

В Приволжском ФО доля ржи 1-3 классов сохранилась на уровне 85,8% и превышает прошлогодний показатель.

Кукуруза обследована в объеме 1,2 млн т в доле 20,4% от валового сбора в 5,8 млн т в 11-ти регионах страны. На дату отчета доля кукурузы для переработки в крупу и муку сократилась до 18,6%, что ниже показателя 2019 г., кормовая продолжала расти до 75,3%, при этом показатель превысил прошлогоднее значение. К середине октября 2020 г. доля кукурузы для крахмалопаточной промышленности сократилась до 1,9%.

Источник

При удачной погоде урожай озимых зерновых 2020 в России станет рекордным и уронит цены весной

Главные составляющие рекордного урожая российских зерновых в 2019 году и прогноз по озимым 2020: обзор и оценка Центра Агроаналитики

На сайте ФГБУ «Центр Агроаналитики» опубликован еженедельный обзор рынка зерновых от 15 января 2020 года, в котором подробно рассмотрен высокий урожай минувшего года.

Предварительные итоги урожая 2019

Согласно предварительным данным Росстата, урожай зерна и зернобобовых культур в 2019 году составил почти 120,7 млн т в весе после доработки (+7,4 млн т к уровню 2018-го). В том числе урожай пшеницы составил 74,33 млн т (+2,2 млн т), ячменя — 20,46 млн т (+3,5 млн т), ржи — 1,43 млн т (-480 тыс. т), кукурузы — более 13,9 млн т (+2,5 млн т).

Почти 47% прироста валового сбора достигнуто благодаря увеличению урожая ячменя.

Валовой сбор кукурузы стал вторым по величине в истории, уступив только уровню 2016 года и обеспечил 34% увеличения урожая зерна. Плюс к этому объему добавится кукуруза, которая будет убрана только к марту 2020 г. (по последним данным, к 16 декабря не убрано было почти 180 тыс. га культуры). Урожай пшеницы также стал вторым по величине, уступив только уровню 2017 года — 30% прибавки урожая зерновых и зернобобовых.

Валовой сбор проса вырос более чем в два раза — до 439 тыс. т (+222 тыс. т).

Урожай риса увеличился до 1 099 тыс. т (+60 тыс. т) и за постсоветский период уступил 11 тыс. т только валовому сбору 2015 года.

Комментарий «Центра Агроаналитики»: Предварительная оценка урожая Росстатом, конечно, будет повышена. Уточненные данные статведомство обычно публикует в марте. Оценка валового сбора будет повышена прежде всего за счет кукурузы. Кроме того, Росстат, как правило, немного повышает валовой сбор других культур — на 20-70 тыс. т. В целом урожай 2019 года, вероятнее всего, составит не менее 120,8 млн т и даже может превысить 121,2 млн т. Таким образом, показатель 2016 года будет превзойден и валовой сбор 2019-го станет вторым по величине после рекордного 2017 года.

Урожайность зерновых в среднем выросла на 4,7% и составила 26,6 ц/га.

Внутренний спрос

Поддержку ценам российского рынка продолжает оказывать увеличение внутреннего спроса на продовольственное и фуражное зерно.

В целом за июль — ноябрь 2019/20 зернового года заготовительные и перерабатывающие организации России переработали 10,61 млн т зерна (+4,0% к уровню сезона 2018/19), в том числе пшеницы — почти 7,27 млн т (+2,7%), кукурузы — 1,22 млн т (+15,9%), ячменя — 1,05 млн т (+13,0%), ржи — 390 тыс. т (-5,3%).

По сравнению с предыдущим годом увеличилась переработка зерна как на муку и комбикорма, так и на прочие цели. За июль — ноябрь 2019/20 зернового года переработка пшеницы на муку и крупу выросла до 5,0 млн т (+3,7%), а ржи — до 287 тыс. т (+5,0%).

В результате за 5 месяцев сезона пшеничной муки было выпущено более 3,77 млн т (+3,3%), а ржаной муки — почти 281 тыс. т (+4,2%).

Потребление ржи на производство муки находится на четырехлетнем максимуме, несмотря на значительное снижение валового сбора и качества культуры.

Потребление зерна на комбикорма выросло почти до 3,9 млн т (+5,5%) за счет роста потребления кукурузы до 618 тыс. т (+20,8%) и ячменя до 538 тыс. т (+23,3%) при небольшом увеличении потребления пшеницы — до 2,55 млн т (+0,3%). За июль-ноябрь 2019/20 зернового года производство комбикормов достигло исторического максимума и составило почти 12,5 млн т (+4,1% к уровню 2018-го).

Экспорт

С 1 по 13 января 2020 г. экспорт злаков составил 465,2 тыс. т, в том числе пшеницы экспортировано 394,8 тыс. т, кукурузы — 15,2 тыс. т, ячменя — 53,6 тыс. т.

Основными направлениями экспорта пшеницы с начала 2020 года стали: Турция (115,5 тыс. т), Бангладеш (63,3 тыс. т), Оман (58,6 тыс. т) и Египет (56,7 тыс. т).

С начала сезона было экспортировано 21,2 млн т пшеницы (-15,5% к аналогичному периоду прошлого сезона), 2,1 млн т ячменя (-34,5%), 1,2 млн т кукурузы (-9,2%) и 0,15 млн т прочих культур (-59,1%).

Российское зерно (пшеница, ячмень и кукуруза) в текущем сезоне наиболее активно вывозилось в Турцию (5,4 млн т, что составило 22% от всего объема экспорта), Египет (3,9 млн т, 16%), Бангладеш (1,9 млн т, 7%), Азербайджан (1,0 млн т, 4%) и Саудовскую Аравию (0,94 млн т, 4%).

Запасы зерна

На 1 декабря суммарные запасы зерна в сельскохозяйственных организациях (без малых предприятий), заготовительных и перерабатывающих организациях России составили свыше 42,4 млн т, что на 0,1 млн т (на 0,2%) больше, чем на ту же дату в 2018-м.

За вычетом зерна государственного интервенционного фонда (ГИФ) запасы в организациях данной категории составили 40,5 млн т, что на 0,3 млн т (на 14,8%) больше, чем на ту же дату в 2018 году.

Динамика цен производителей зерна с начала сезона отражает изменения в валовых сборах по сравнению с прошлым годом.

После сезонного снижения в июле — августе цены на продовольственную пшеницу и в меньшей степени на ячмень начали постепенно укрепляться.

Цены кукурузы с 1 сентября по начало ноября резко упали, но в дальнейшем начали расти. При этом стоимость пшеницы и ячменя на конец декабря осталась ниже, чем в прошлом году, на фоне снижения экспорта, а стоимость кукурузы превышает прошлогодний уровень на фоне заметного роста экспорта.

Мировой рынок

По оценкам ФГБУ «Центр Агроаналитики», в текущем сезоне высокий уровень предложения зерна на мировом рынке по-прежнему сохраняется.

Низкие темпы роста мировой экономики также продолжают отрицательно влиять на цены зерновых культур. Динамика мировых цен на зерно отражает ситуацию с изменением валовых сборов. Больше всего по сравнению с прошлым годом упали мировые цены на ячмень. В меньшей степени снизились цены на пшеницу.

Обнародованный 10 января Министерством сельского хозяйства США (USDA) прогноз показателей сезона 2019/20 в целом оказал поддержку ценам на пшеницу. По сравнению с декабрьской оценкой на 1,42 млн т был понижен прогноз конечных запасов пшеницы в мире из-за снижения оценки валового сбора и увеличения прогноза потребления.

Оценка мирового потребления кукурузы была увеличена больше, чем валовой сбор, что привело к уменьшению прогноза конечных запасов почти на 2,8 млн т. Рынок ожидал снижения оценки урожая кукурузы и сои в США по сравнению с декабрьским прогнозом. Однако USDA немного, но повысило оценки валовых сборов кукурузы (на 0,1%) и семян сои (на 0,2%).

Комментарий «Центра Агроаналитики»: прогноз конъюнктуры рынка

По оценкам ФГБУ «Центр Агроаналитики», текущие темпы экспорта пшеницы и ячменя из основных стран-конкурентов значительно превышают их экспортный потенциал, а в России, наоборот, текущий экспорт ниже потенциала.

Во второй половине сезона конкурентоспособность российской пшеницы и ячменя повысится, что приведет к росту экспорта в январе — июне по сравнению с прошлым сезоном. Во второй половине сезона (январь — июнь) можно ожидать увеличения темпов экспорта пшеницы и ячменя по сравнению с прошлым сезоном.

По оценкам ФГБУ «Центр Агроаналитики», за январь — июнь 2020 г. может быть экспортировано на 2,4–2,7 млн т больше, чем в 2019-м. В целом за 2019/20 зерновой год экспорт зерновых и зернобобовых может составить 43–44 млн т (44,44 млн т в прошлом сезоне), в том числе пшеницы — 33–34 млн т (35,2 млн т в прошлом сезоне).

При благоприятных агрометеорологических условиях зимой и весной урожай озимых зерновых в России станет рекордным и приведет к падению цен весной 2020 года.

По состоянию на 16 декабря озимые культуры в России посеяны на рекордной площади — более 18,2 млн га (+3,3% к уровню 2018 года). По данным Гидрометцентра, лишь 4% озимых находятся в плохом состоянии, что является минимальным показателем за несколько последних лет. Некоторое беспокойство вызывает только отсутствие снежного покрова на значительной территории сева озимых. Это может стать фактором риска в случае прихода сильных морозов.

Источник