Рынок зерна: итоги первой половины сезона 2019/20

Итак, рост производства зерновых в сезоне 2019/20 был обеспечен как расширением площадей, главным образом, под пшеницей, так и увеличение показателя урожайности. Хороший задел на урожай был создан еще осенью 2018 г., когда площади озимой пшеницы составили рекордные на тот момент 15,9 млн.га. Высокий показатель был достигнут и по посевам пшеницы яровой – почти 12,3 млн.га в сравнении с 11,9 млн.га годом ранее. Таким образом, площадь всей пшеницы выросла на 3% к предыдущему году.

Площади зерновой кукурузы также были расширены на 3,7% и составили 2,6 млн.га. Выросли на 5,5% и площади ячменя — до 8,8 млн. га. Увеличению площадей под зерновыми способствовала благоприятная конъюнктура рынка и хорошая доходность прошлого сезона.

Урожайность в этом году также не подкачала. В целом по стране урожайность всех зерновых и бобовых культуры суммарно выросла на 8% и составила 2,6т/га с посевной площади. Причем, урожайность пшеницы в весе после доработки снизилась на 0,7%, в то время, как урожайность кукурузы выросла на 20% (в ЮФО – на 49%), а ячменя — на 11%.

Динамика производства зерновых

Динамика производства зерновых

Производство всех зерновых и бобовых культур по предварительной оценке Росстата составило 120,6 ММТ (+7,4 ММТ к 2018 г.). В т.ч. валовой сбор пшеницы вырос на 2,2 ММТ до 74,3ММТ.

Урожай кукурузы составил 13,9 ММТ (+2,5 ММТ), ячменя – 20,5ММТ (+3,5ММТ). Вместе с тем, на 0,1ММТ сократилось производство зернобобовых культур – 3,3ММТ. Снизился урожай овса – 4,4ММТ (-0,3ММТ), гречихи – 0,8ММТ (-0,9ММТ), ржи – 1,4ММТ (-0,5ММТ). Производство проса восстановилось и составило 439ТМТ (217ТМТ и 316ТМТ в прошлом и позапрошлом сезонах соответственно).

Валовой сбор зерновых в разрезе культур, ТМТ

Валовой сбор зерновых в разрезе культур

В этом году, согласно данным Центра оценки качества зерна, непривычно высоким получилось качество российской пшеницы – 79% урожая (59 ММТ) составило продовольственное зерно, в т.ч. 33% — пшеница 3 класса. Участники экспортного рынка даже сетовали на слишком хорошее качество зерна – качественные спецификации заключенных форвардных экспортных контрактов предъявляли более низкие требования к качеству зерна, чем трейдеры могли физически найти на рынке. По этой же причине ценовая разница между фуражной пшеницей и пшеницей 4 класса в ряде регионов минимальна или отсутствует.

Качество пшеницы, млн. тонн

С точки зрения экспорта сезон не выглядит как рекордный, но, разумеется, назвать его средним тоже нельзя. Всего зерна за первую половину сезона отправлено на экспорт порядка 25,2 ММТ (30,7 ММТ годом ранее). Экспорт пшеницы в июле-декабре составил около 21,2 ММТ (включая экспорт в страны ТС и оценку «серого» вывоза в Казахстан), в сравнении с 25,2ММТ пшеницы годом ранее. Таким образом, реализация сезонного экспортного потенциала пшеницы составила 62% в сравнении с 70% на тот же период прошлого сезона. Причем, важно отметить снижение темпов экспорта, начиная с середины сентября, когда доходность экспортных сделок у многих компаний резко снизилась, а риски возросли.

Присутствие на рынке нового игрока существенным образом сказалось на количестве экспортеров на глубокой воде, число которых к декабрю сократилось с 18 в начале сезона до 7-8 компаний, и на динамике рейдовых отгрузок.

Динамика экспорта пшеницы, ТМТ

Динамика экспорта пшеницы

Оценка динамики рейдовой перевалки зерна, ТМТ

Оценка динамики рейдовой перевалки зерна

Положительным моментом можно считать резкий рост объемов вывоза российской пшеницы в Турцию, которые уже в первые три месяца сезона достигли рекордных значений, а к концу первой половины сезона превысили 4ММТ, в сравнении с 2,5ММТ годом ранее.

Экспорт пшеницы в Турцию в июле-ноябре, ТМТ

Экспорт пшеницы в Турцию в июле-ноябре

Вместе с тем, несмотря на общее увеличение на 8% объемов закупки пшеницы египетским агентством GASC на международных тендерах, доля российской пшеницы в поставках резко сократилась. Египтяне активнее закупали пшеницу украинского и европейского происхождения.

Доля России на тендерах GASC в июле-декабре, ТМТ

Доля России на тендерах GASC в июле-декабре

Что касается экспорта ячменя, то в июле-декабре он составил 2,2 ММТ, что на 1ММТ ниже прошлогодних показателей за аналогичный период. Вывоз кукурузы увеличился в сравнении с прошлым годом не сопоставимо с ростом производства кукурузы в стране всего на 0,2ММТ и составил 1,6ММТ в рассматриваемый период. Как и сезоном ранее, основном препятствием на пути нашей кукурузы на внешние рынки является гигантский экспортный потенциал высоко конкурентной украинской кукурузы.

Ценовая конъюнктура в первом половине сезона формировалась под влиянием таких фундаментальных факторов, как цены на зерно на мировом рынке, снижение общего предложения зерна в РФ, с учетом значительно более низких начальных запасов, сокращение темпов экспорта и укрепление рубля. Причем, традиционный ценовой спред между пшеницей разных классов в текущем сезоне сократился.

В ситуации резко сократившихся запасов зерна к началу сезона переработчики вынуждены были активно включиться в борьбу, еженедельно повышая закупочные цены, в надежде законтрактовать хоть какой-то объем, что привело к бурному росту цен на внутреннем рынке в ЦФО и ПФО уже со второй половины июля.

В Сибири поддержку ценам в сентябре-ноябре оказывал активный спрос со стороны соседнего Казахстана, который в этом году испытывает серьезные проблемы с урожаем пшеницы – снизилось не только количество (-20% к показателю 2018г.), но и качество урожая по причине погодного фактора. В период с сентября по декабрь, согласно оценке ИКАР, было экспортировано в Казахстан более 0,7ММТ пшеницы, в сравнении с 0,3ММТ годом ранее.

Под давлением рекордно высоких глобальных переходящих запасов пшеницы, мировые цены на нее падали в первые месяцы сезона. Конкурентоспособность российской пшеницы снизилась на фоне высокого предложения со стороны конкурентов – Украины, стран Прибалтики, Франции. Вместе с тем, российские экспортеры осуществляли активную контрактацию. Планы на сезон у ряда компаний, предполагающие большие объемы экспорта и высокие позиции в общестрановом рейтинге экспортеров, способствовали росту закупочных цен в российских портах и на внутренних базисах. Поджимаемая сверху снизившимися мировыми ценами, маржинальность экспортных сделок у подавляющего большинства участников рынка резко снизилась. Причем, некоторые российские компании продолжали закупать по высоким ценам, часто превышающим экспортный паритет, что происходило вплоть до ноября. Кроме того, поддержку рынку оказывал возросший спрос со стороны «кавказского» направления – Азербайджан, Грузия, Армения и т.д. С октября этот поток резко ослабел. Цены спроса со стороны всех экспортеров пришли в соответствие экспортному паритету.

Поддержку внутренним ценам на пшеницу на юге страны продолжают оказывать низкие ее запасы, которые в этом регионе находятся на минимальных за последние 4 года уровнях. Это связано с низким начальным запасом пшеницы, а также увеличением доли юга в экспорте пшеницы из РФ в первой половине сезона в сравнении с прошлогодними показателями.

Экспортный спрос на ячмень со стороны традиционных мировых покупателей с самого начала сезона был и остается достаточно скромным, что не позволило оказать достаточную поддержку внутреннему рынку, который в последние месяцы уходящего календарного года находится в стагнации.

Индекс цен ИКАР зерновых культур, Центрально-Черноземный регион, руб./тонна

Индекс цен ИКАР зерновых культур, Центрально-Черноземный регион

Поддержку рынку зерна в РФ в первые месяцы 2020 г. могут оказать укрепляющиеся мировые цены и относительно невысокий уровень внутренних запасов зерна.

Тем временем, осенью 2019 года были заложены первые кирпичики в фундамент нового урожая 2020 года. Сев озимых по оперативным данным МСХ составил рекордные 18,3 млн.га (17,6 млн.га годом ранее, что тоже было рекордом). Причем, с высокой долей вероятности, эта цифра впоследствии может быть еще немного скорректирована с сторону повышения. Состояние озимых, согласно ежегодному отчету Росгидрометцентра, перед уходом в зимовку оценивалось как рекордно хорошее. В плохом, изреженном и невзошедшем состоянии находилось лишь 4% площадей (10% годом ранее). В удовлетворительном – 18% (25%). На «хорошо» и «отлично» оценивалось 78% посевов (65% годом ранее).

Сев озимых в РФ под урожай, млн.га (данные МСХ РФ)

Сев озимых в РФ под урожай

Состояние озимых в России на конец ноября, тыс.га

Источник

В России в 2020 году собран второй по величине урожай зерна

Москва. 18 декабря. INTERFAX.RU — Россия в 2020 году, по предварительным данным, собрала в чистом весе 132,9 млн тонн зерна, сообщил Росстат в пятницу.

Это на 9,7% больше, чем в 2019 году (121,2 млн тонн). Таким образом, собран второй по величине в истории РФ урожай зерна. Рекорд был поставлен в 2017 году — 135,5 млн тонн.

Урожаи зерна, превышающие 100 млн тонн, Россия собирает с 2014 года.

Росстат также сообщил, что сбор подсолнечника составил 13,3 млн тонн (на 13,7% меньше). Сахарной свеклы накопано 32,4 млн тонн (на 40,5% меньше), картофеля — 19,7 млн тонн (на 10,9% меньше). Сбор овощей снизился на 2%, до 13,8 млн тонн.

Как и в предыдущие годы, основная доля зерна (69,8%), сахарной свеклы (92,3%) и подсолнечника (64,8%) выращена в сельхозорганизациях. Основными производителями картофеля (65,5%) и овощей (51,3%) стали хозяйства населения. В крестьянских (фермерских) хозяйствах собрано 29,6% от общего урожая зерна, 34,9% семян подсолнечника, 7,6% сахарной свеклы, 21,2% овощей.

Росстат также сообщил, что под урожай будущего года озимые на зерно в сельхозорганизациях на 1 декабря посеяны на 12,4 млн га, что на 2,2% больше, чем в прошлом году. Зябь вспахана на 19,5 млн га против 19,6 млн га на аналогичную дату 2019 года.

«В докладе представлена оперативная информация, которая собирается в помесячном режиме по отчетности, в основном, крупных и средних сельхозпредприятий. Совокупный объем намолоченного в этом году зерна Росстат объявит в начале 2021 года. Кроме того, специфика процесса сбора початков кукурузы и обработки до зерна предполагает длительный производственный цикл. Поэтому годовые данные будут отличаться от оперативных», — сообщили «Интерфаксу» в Росстате.

Источник

Производство зерна в России 2020: структура посевных площадей и урожайность

Основа растениеводческой отрасли в РФ – производство зерновых и зернобобовых культур, посевная площадь которых в 2020 году увеличилась на 1 321 тыс. га по сравнению с 2019. Кроме того, по прогнозам ведомств, планируется рост валового сбора к концу уборочной сессии с урожайностью до 30 центнеров с гектара

В исследовании аналитиков Группы «ДЕЛОВОЙ ПРОФИЛЬ» представлена общая характеристика рынка зерна в РФ по итогам 2020 года.

Основой растениеводческой отрасли АПК России является производство зерновых и зернобобовых культур, удельный вес которых в структуре посевных площадей составляет почти 60%.

В 2020 году общий объем посевных площадей под растениеводческие культуры уменьшился на 250 тыс. га 0,3% по сравнению с предыдущим годом. В структуре всех посевных площадей России зерновые и зернобобовые культуры в 2020 году увеличились на 1 321 тыс. га по сравнению с 2019 годом (табл.1).

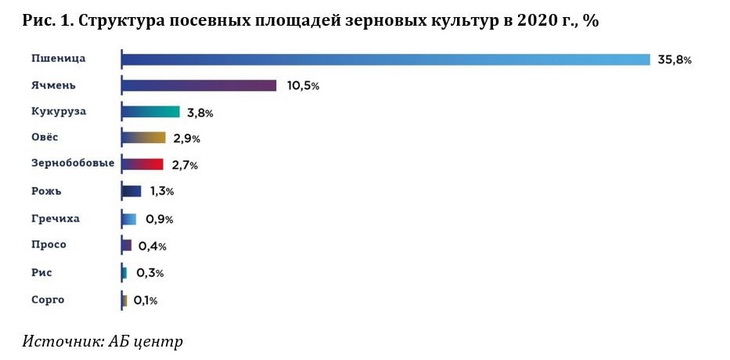

В 2020 году в структуре посевных площадей РФ зерновые и зернобобовые культуры заняли самый большой объем – 58,8% от совокупности всей посевной площади под растениеводческие культуры, что на 1,9% больше, чем в предыдущем году (56,9%) (рис. 1).

Вот уже 20 лет лидером среди всех зерновых культур в структуре посевных площадей России является озимая и яровая пшеница, которая в 2020 году заняла 35,8% всей площади под зерновые. Также существенный объем занимают ячмень с долей посевной площади в 10,5%, кукуруза – 3,8% и овес – 2,9%.

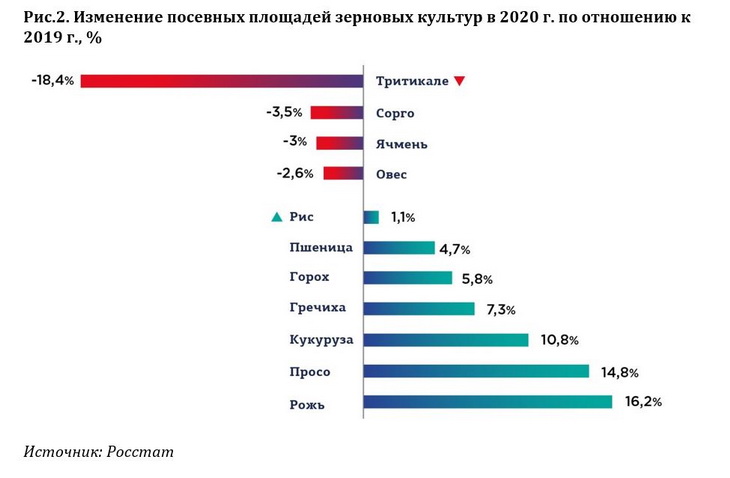

В 2019 – 2020 гг. наблюдается прирост площади посевных площадей не только под пшеницу, но и под рожь, просо, кукурузу и др. В 2020 году в большей степени были расширены посевные площади под рожь, которые увеличились на 127 тыс. га (16,2%), а также под просо – на 58 тыс. га (14,8%) и кукурузу – на 279 тыс. га (10,8%) (рис.2).

Несмотря на расширения посевных площадей некоторых зерновых культур в 2020 году, наблюдается также их сокращение в отношении, в первую очередь, тритикале – на 26 тыс. га (18,4%). Уменьшение посевных площадей коснулось также сорго – 3 тыс. га (-3,5%), ячменя – 261 тыс. га (-3%) и овса – 65 тыс. га (-2,6%).

Ведущим регионом по посеву пшеницы в 2020 году стала Ростовская область, где посевные площади под данную зерновую культуру составили порядка 2,87 млн га, что на 2,8% больше, чем в предыдущем году.

Второе место занимает Ставрополье, регион засеял пшеницей более 2 млн га, что на 3,9% больше прошлогоднего показателя.

В тройку лидеров входит также Алтайский край, засеявший 1,7 млн га с сокращением посевных площадей под пшеницу на 8,4% по отношению к прошлому году.

В Оренбургской области под пшеницу отведено 1,68 млн га, что выше прошлогоднего показателя на 2,3%. Замыкает ТОП-5 регионов-лидеров по посеву пшеницы Краснодарский край, где было засеяно порядка 1,63 млн га, что на 5,1% выше прошлогоднего показателя.

В целом, посевные площади под пшеницу в 2020 году превышают прошлогодний показатель на 1,3 млн га, составив 29,4 млн га. Данный показатель является рекордным с начала 2000 года.

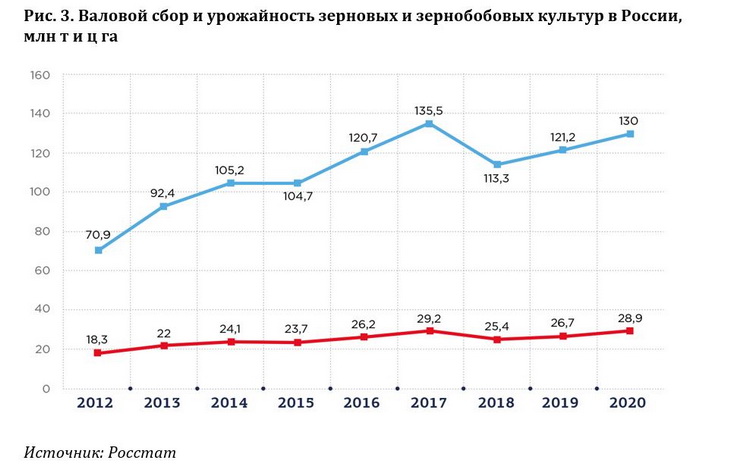

На октябрь 2020 года урожай в России был собран c 95% всей посевной площади. По расчетам различных ведомств, планируется рост валового сбора зерновых культур к концу уборочной сессии от 128 до 132 млн т с урожайностью 30 центнеров на один гектар (рис. 3).

В 2019 году валовой сбор зерновых и зернобобовых культур по сравнению с предыдущим годом увеличился на 7,9 млн т (7%), составив в целом по России 121,2 млн т при урожайности почти в 26,7 ц га.

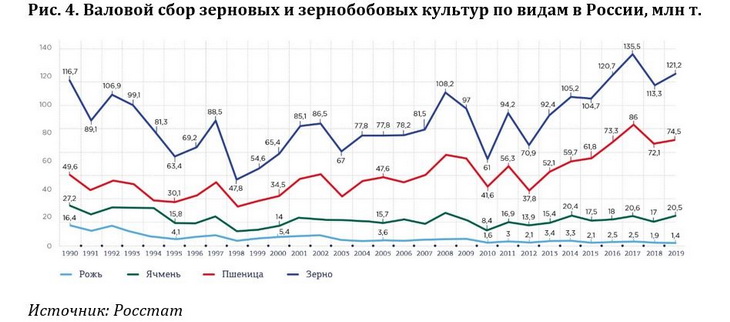

Самую большую долю в структуре валового сбора зерновых занимает пшеница – 74,5 млн т в 2019 году, что на 3,2% больше, чем годом ранее. Уже на 20 октября 2020 года при общем валовом сборе зерновых в 130 млн т пшеницы произведено 87,5 млн т с урожайностью 30,3 ц га. (рис.4).

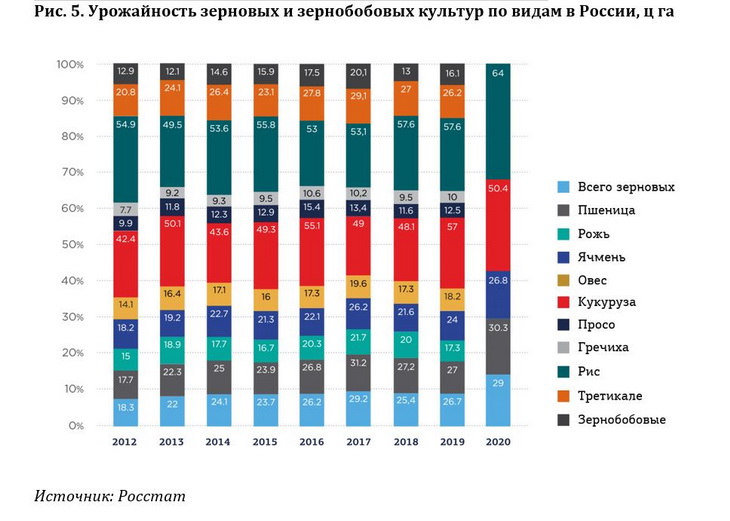

Все показатели производства пшеницы приблизились к рекордным 2017 года, когда ее валовой сбор составил 86 млн т. Как было отмечено выше, объем посевных площадей, в том числе под пшеницу, увеличивается третий год подряд в среднем на 3,3%, что и обеспечивает высокий рост производства и урожайности (рис. 5).

По оперативным данным АПК, осенью 2020 года наблюдался рост урожайности по стратегически важным категориям зерновых и зернобобовых культур, в частности, пшеницы и ячменя, которые вместе с кукурузой составляют основную долю экспорта. Кроме роста показателей производства и урожайности пшеницы отмечено повышение урожайности ячменя на 2,8 ц га и риса на 6,4 ц га, по сравнению с прошлым годом.

В отношении кукурузы наблюдается снижение урожайности на 6,6 ц га. При увеличении в 2020 году посевной площади под кукурузу почти на 11% происходит снижение ее производства, которое обусловлено засухой в летний период на юге страны. Прогнозируется валовой сбор кукурузы порядка 13,5 млн т, что почти на 782 млн т меньше предыдущего года.

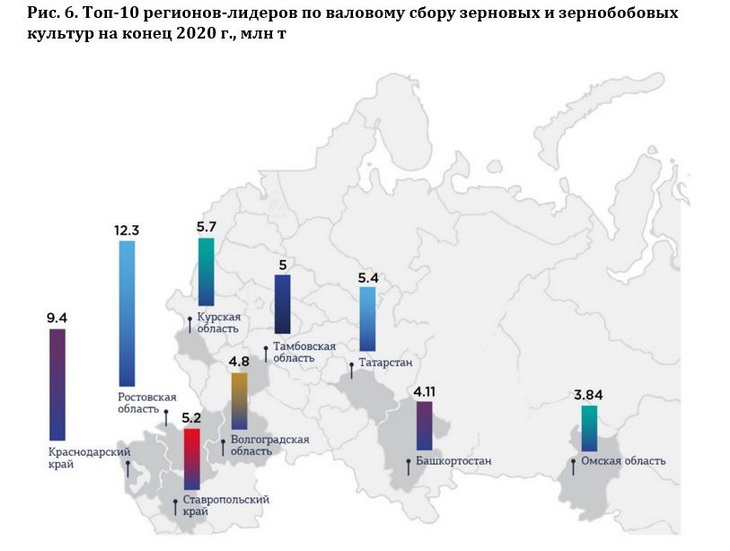

По данным на 20 октября 2020 года лидером по валовому сбору зерновых и зернобобовых культур уже третий год подряд остается Ростовская область, собравшая 12,3 млн т зерна. Вторым регионом по производству зерновых стал Краснодарский край, регион собрал урожай на 9,4 млн т. Далее идет Воронежская область, которая заметно отстает от первых двух лидеров, собравшая 6,2 млн т зерновых (рис. 6).

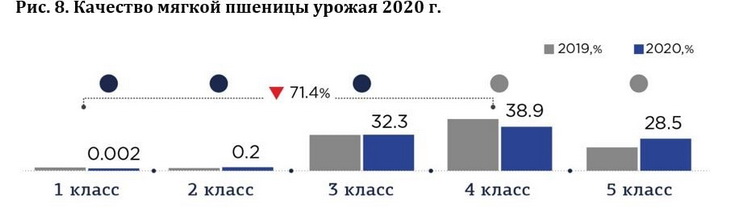

На октябрь 2020 года ФГБУ «Центр оценки качества зерна» обследовано 40,2 млн т зерновых культур (пшеницы мягкой и твердой, ячменя, в т.ч. пивоваренного, ржи и кукурузы) (рис.6).

Пшеница мягкая обследована в 49 регионах Российской Федерации в объеме 32,3 млн т -38,0% от валового сбора регионов обследования (далее – валового сбора), составившего 84,9 млн т.

По результатам обследования 1-го класса выявлено — 0,002% (2019 г. — 0,003%), 2-го – 0,2% от общего объема обследований (2019 г. — 0,02%). Доля 3-го класса сохранилась на уровне 32,3%, что соответствует показателю прошлого года (2019 г. — 32,9%). 4-й класс продолжил расти до 38,9% (2019 г. — 46,0%). Доля 5-го класса уменьшилась до 28,5%, но значительно превышает прошлогодний показатель (2019 г. — 20,7%).

К середине октября 2020 г. доля пшеницы 1-4 классов увеличилась до 71,4%, при этом оставшись ниже значения 2019 г. (2019 г. — 78,9%).

В Южном ФО на дату мониторинга доля пшеницы 1-4 классов выросла до 90,7%, что соответствует уровню 2019 г. В Приволжском ФО доля такого зерна выросла до 48,6%, однако уступает значению 2019 г. В Центральном ФО доля пшеницы 1-4 классов сохранила положительный тренд и составила 64,0%. В Сибирском ФО доля пшеницы указанных классов сократилась до 84,9%, при этом показатель выше уровня прошлого года.

Ячмень обследован в объеме 4,7 млн т в 37 регионах в доле 27,9% от валового сбора в 17,0 млн т. Доля ячменя 1-го класса за отчетную неделю продолжила расти до 26,1%, что соответствует прошлогоднему значению, доля 2-го класса сократилась до 73,9%.

В Южном ФО на дату мониторинга доля ячменя 1 класса снизилась до 16,2%, при этом показатель выше 2019 г. В Центральном ФО доля такого ячменя, напротив, увеличилась до 27,5%, однако осталась ниже прошлогоднего показателя. В Сибирском ФО доля ячменя 1 класса выросла до 38,4%, значительно превысив уровень 2019 г.

Ячмень пивоваренный обследован в объеме 1,1 млн т в 8 регионах в доле 43,1% от валового сбора в 2,6 млн т. На дату отчета доля ячменя пригодного для пивоварения увеличилась до 65,9%, что несколько ниже прошлогоднего значения.

Рожь обследована в объеме 821 тыс. т в 28 регионах в доле 42,2% от валового сбора в 1,9 млн т. На дату отчета доля ржи 1-3 классов снизалась до 89,2%, при этом оказавшись выше уровня 2019 г.

В Приволжском ФО доля ржи 1-3 классов сохранилась на уровне 85,8% и превышает прошлогодний показатель.

Кукуруза обследована в объеме 1,2 млн т в доле 20,4% от валового сбора в 5,8 млн т в 11-ти регионах страны. На дату отчета доля кукурузы для переработки в крупу и муку сократилась до 18,6%, что ниже показателя 2019 г., кормовая продолжала расти до 75,3%, при этом показатель превысил прошлогоднее значение. К середине октября 2020 г. доля кукурузы для крахмалопаточной промышленности сократилась до 1,9%.

Источник