Bloomberg: Россия вышла на первое место по экспорту пшеницы в Европе

Мировой рынок пшеницы снова потрясен: экстремальные погодные капризы подкосили урожаи в Европейском союзе, но в других странах прогнозы позитивные. Так, Россия, Австралия и Канада намерены нарастить экспорт. Как пишет Bloomberg, Россия вышла на первое место по экспорту на традиционные европейские рынки.

Едва обогнав Россию и став ведущим экспортером, ЕС опустится в этом году на третье место — посевы побили засуха и наводнения. Однако по данным Министерства сельского хозяйства США, у других ключевых поставщиков ситуация иная: Канада вышла на рекордный объем продаж, Австралия нарастит экспорт уже через четыре года, а Россия вернет себе первое место, говорится в статье.

«Когда так много производителей, мать-природа всегда кого-нибудь да закроет, — отметил президент чикагской консультационной фирмы AgResource Дэн Басс. — Разумеется, место пустовать не будет, найдутся другие».

Аналитики постепенно повышают свои оценки по поводу России, поскольку сбор урожая продолжается, и ожидается, что он станет вторым по величине в истории страны. Россия уже экспортирует зерно более чем в 100 стран и господствует на ключевом египетском рынке, опередив в этом году румын и французов. На российское зерно приходится три четверти египетских закупок.

По прогнозам Министерства сельского хозяйства США, экспорт в этом сезоне вырастет на 10%, хотя пока что темпы роста отстают от прошлого года. Возможно, потому, что сбор урожая начался позже, чем в 2019 году, а южные районы, которые первыми собирают урожай, показали низкие результаты.

Поскольку Россия наращивает поставки на традиционные рынки ЕС — такие как Северная Африка и Ближний Восток — у нее может остаться меньше зерна для поставок в Азию, а это положительным образом скажется на продажах Австралии, предположил президент компании Strategie Grains Андре Дефуа.

Как полагает стратег Rabobank Штефан Фогель, через несколько месяцев урожай будет собран, и дыру, оставшуюся от ЕС, заткнет Австралия. В июньском прогнозе правительство предположило, что производство вырастет на 76% до 26,7 млн тонн, поскольку урожаи выросли из-за дождей после долгих лет засухи, а фермеры переключились с ячменя из-за торговых споров с Китаем.

По словам главного исполнительного директора брокерской компании и советника IKON Commodities Оле Хоу, производство может даже достичь 30 млн тонн. Это поможет Австралии вернуть себе статус житницы Юго-Восточной Азии, предположил Басс из AgResource.

Недавняя страда вывела канадский урожай на рекордный уровень, и министерство сельского хозяйства США предрекает, что ее экспорт побьет рекорд начала 1990-х годов. А это означает, что стране придется конкурировать с австралийским зерном в Юго-Восточной Азии. По данным Strategie Grains, краткосрочные цены определяются сильными перспективами производства.

Что касается американской пшеницы, то слабый доллар может стимулировать продажи, а экспорт в Китай в последнее время вырос. В целом поставки из США — при незначительных переменах — должны в этом сезоне опередить ЕС.

Насчет Европейского союза, прогнозы такие: Франция, как крупнейший производитель региона, по-прежнему поставляет зерно на основные рынки вроде Алжира и Китая, который в прошлом году занял место главного клиента. Однако французский экспорт в этом сезоне может упасть вдвое из-за неурожая, хотя более высокие урожаи в Польше и Прибалтике могут частично компенсировать дефицит ЕС.

Источник

Обзор рынка зерновых от 23 июля 2020 г. — Международный Совет по Зерну (IGC)

ОСНОВНЫЕ СОБЫТИЯ

Прогноз мирового производства всех видов зерна (пшеница и кормовое зерно) в 2020/21 году с прошлого месяца снижен на 13 млн. тонн до 2225 млн. тонн, главным образом в связи с понижательной корректировкой по пшенице (прежде всего в США, ЕС и России) и кукурузе (преимущественно в США). Прогноз потребления в целом не изменился, поскольку повышательные корректировки по продовольственному и промышленному использованию компенсируются снижением оценок по кормовому спросу. Повышение оценки запасов на начало года лишь частично компенсирует падение предложения в новом сезоне, при этом показатель мировых резервов в конце 2020/21 года с прошлого месяца уменьшен на 10 млн. тонн до 625 млн. тонн, что лишь немногим больше, чем в прошлом году. Межмесячное сокращение прогноза глобальных запасов всех видов зерна отражает, прежде всего, снижение показателя резервов кукурузы в США, учитывая более низкий урожай, чем ожидалось ранее. Перспективная оценка мировой торговли (июль/июнь) с прошлого месяца увеличена на 1 млн. тонн вследствие повышения показателей по отгрузкам пшеницы и кукурузы.

Отражая более крупные объемы экспортных поставок в южном полушарии, прогноз Совета по глобальной торговле соя-бобами (октябрь/сентябрь) в 2019/20 году повышен на 3 млн. тонн до 158 млн. тонн, что на 4% больше, чем в прошлом году. Во многом за счет повышения оценки по Бразилии мировое производство в 2020/21 году прогнозируется чуть выше, чем в прошлом месяце – на уровне 365 млн. тонн, что на 8% больше показателя прошлого года. С учетом более высокой оценки запасов на начало года чистый прирост предложения находит отражение в расширении прогнозов потребления и запасов на конец сезона. Глобальный импортный спрос оценивается немного выше, чем в прошлом месяце – на уровне 161 млн. тонн, что соответствует межгодовому приросту на 3 млн. тонн.

Глобальные показатели спроса и предложения риса в 2019/20 году почти не изменились, при этом оценка переходящих запасов на конец сезона немного увеличена и достигла нового рекорда. Прогноз производства в 2020/21 году сохраняется на пиковой отметке в 505 млн. тонн, однако повышение показателя запасов на начало года ведет к небольшому увеличению оценки общего предложения. С учетом сокращения перспективной оценки Совета по потреблению переходящие запасы оцениваются на 2 млн. тонн выше, чем в прошлом месяце – на уровне 182 млн. тонн (+5 млн. тонн с прошлого года). Торговля в 2021 году (январь/декабрь) прогнозируется чуть выше – на уровне 45 млн. тонн, что на 5% больше, чем в предыдущем году.

С учетом возросших цен по всем компонентам кроме риса, Индекс МСЗ по зерну и маслосеменам с прошлого месяца укрепился на 3%.

ОБЩАЯ ИНФОРМАЦИЯ

В связи с ожидаемым рекордным мировым урожаем кукурузы глобальное производство всех видов зерна (пшеница и кормовое зерно) в 2020/21 году, согласно прогнозу, возрастет с прошлого года на 48 млн. тонн до нового пика в 2225 млн. тонн. Общий объем потребления, как ожидается, увеличится на 39 млн. тонн до 2218 млн. тонн, преимущественно за счет прироста кормового и промышленного использования кукурузы. Мировые запасы в конце 2020/21 года, согласно прогнозу, незначительно возрастут и составят 625 млн. тонн, однако с учетом предполагаемого роста спроса соотношение мировых запасов и использования оценивается чуть ниже, чем в прошлом году, и на минимальной отметке за шесть сезонов. Это связано, главным образом, с сокращением мировых запасов кукурузы четвертый год подряд, что обусловлено, прежде всего, устойчивым спадом в Китае. Глобальные резервы других видов зерна на конец сезона должны расшириться, в том числе запасы пшеницы, которые оцениваются на самой высокой отметке за всю историю. Прогнозируется небольшой прирост объемов торговли всеми видами зерна, до нового пика, учитывая расширение поставок кукурузы двенадцатый сезон подряд.

Поскольку масштабный спад производства привел к снижению общего объема предложения, мировые резервы соя-бобов в 2019/20 году, согласно прогнозу, сократятся с прошлого года приблизительно на четверть и составят 47 млн. тонн, главным образом вследствие падения в основных экспортерах. Увеличение отгрузок в Китай и на другие рынки, как ожидается, обеспечит рост торговли до рекордного уровня в 158 млн. тонн, что на 4% больше, чем в прошлом году. Исходя из восстановления в США, а также с учетом потенциального увеличения урожаев в Бразилии и Аргентине, глобальное производство в 2020/21 году, согласно прогнозу, возрастет с прошлого года на 8%. Учитывая ожидаемое расширение совокупного использования на 3% до рекордной отметки, вероятен лишь незначительный рост резервов. Согласно перспективной оценке, торговля достигнет нового пикового уровня, что связано с укреплением спроса со стороны покупателей в Азии.

Глобальное производство риса в 2019/20 году, согласно оценке, незначительно сократилось с прошлого года, поскольку уменьшение урожаев в ключевых производителях, в частности, в Китае, Таиланде и США, более чем компенсировало рост в других регионах. Глобальное потребление должно достичь нового пика, учитывая, что рост численности населения увеличивает продовольственные потребности в странах Азии и Африки. Накопление в Китае и основных экспортерах, как ожидается, позволит существенно увеличить запасы, доведя их до новой рекордной отметки. Устойчивые цены на мировом рынке, как ожидается, будут стимулировать производителей к расширению посевов риса в 2020/21 году, при этом мировое производство потенциально достигнет рекордной отметки, а совокупное потребление и резервы также вновь увеличатся. Согласно предварительному прогнозу, торговля с прошлого года расширится на 5%, хотя и останется ниже прежних пиковых отметок.

СВОДНЫЙ ОБЗОР РЫНКА

На фоне укрепления экспортных цен на зерно и маслосемена индекс GOI МСЗ в конце июля достиг шестимесячного пика, превысив показатель прошлого Обзора рынка зерновых на 3%.

При поддержке, связанной с неутешительными результатами уборочной в ряде стран Европы и Черноморском регионе, субиндекс GOI МСЗ по пшенице с прошлого месяца возрос на 3%.

Субиндекс GOI МСЗ по кукурузе с июля повысился на 4%. С учетом растущих экспортных надбавок особенно выраженным было повышение в Аргентине, однако в других источниках также отмечается чистый рост.

Почти полностью из-за ослабления экспортных цен в Таиланде, где котировки снизились на фоне отсутствия покупательского интереса и сезонного роста предложения, субиндекс GOI МСЗ по рису с прошлого месяца упал на 3%.

Субиндекс GOI МСЗ по соя-бобам с прошлого месяца продемонстрировал рост на 5%. Цены в США укрепились под влиянием экспортного спроса со стороны Китая, а повышению котировок в Бразилии способствовало сокращение предложения.

Источник

Strategie Grains посчитало европейское зерно сезона 2020/21

Независимое консалтинговое агентство Strategie Grains опубликовало первый прогноз по урожаю зерновых в странах ЕС (включая Великобританию) в сезоне 2020/21.

Площади сева мягкой пшеницы сократятся до 23,2 млн. га, что на 2,6% меньше, чем в текущем сезоне. Снизится и средняя урожайность на 1,7% до 60 ц/га. В результате будущий урожай может оказаться на уровне 140,5 млн. тонн, что на 3,7% меньше, чем в сезоне 2019/20, но на 10,5% больше, чем в проблемном из-за погоды сезоне 2018/19. Сообщает агентство Зерно Он-Лайн со ссылкой на сайт Strategie Grains.

Немного, на 4,3%, вырастут площади сева твердой пшеницы, хотя урожайность останется неизменной – 33 ц/га. Производство может вырасти до 8 млн. тонн, что на 5,2% больше, чем в сезоне 2019/20, но на 8,1% меньше, чем в сезоне 2018/19.

Площадь сева всего ячменя останется на уровне текущего сезона – 12,2 млн. га. Почти не изменится урожайность, но сбор все-таки может оказаться на 0,3% больше – 62,2 млн. тонн, что на 11,8% больше, чем в сезоне 2018/19.

Площади сева ржи увеличатся до 2,2 млн. га, что на 4,7% больше, чем в текущем сезоне. Урожайность может подскочить на 5,2% до 40 ц/га. Сбор ржи может вырасти до 8,8 млн. тонн, что на 8,6% больше, чем было собрано в текущем сезоне и на 39,6% больше, чем в сезоне 2018/19.

Страны ЕС в будущем сезоне под урожай кукурузы могут засеять 9 млн. га, что на 3,4% больше, чем в текущем сезоне. Вырастет и урожайность, на 2,7% до 75 ц/га. Производство кукурузы может выйти на уровень 67,1 млн. тонн, что на 5,6% больше, чем в текущем сезоне и на 8,9% больше, чем в сезоне 2018/19.

Источник

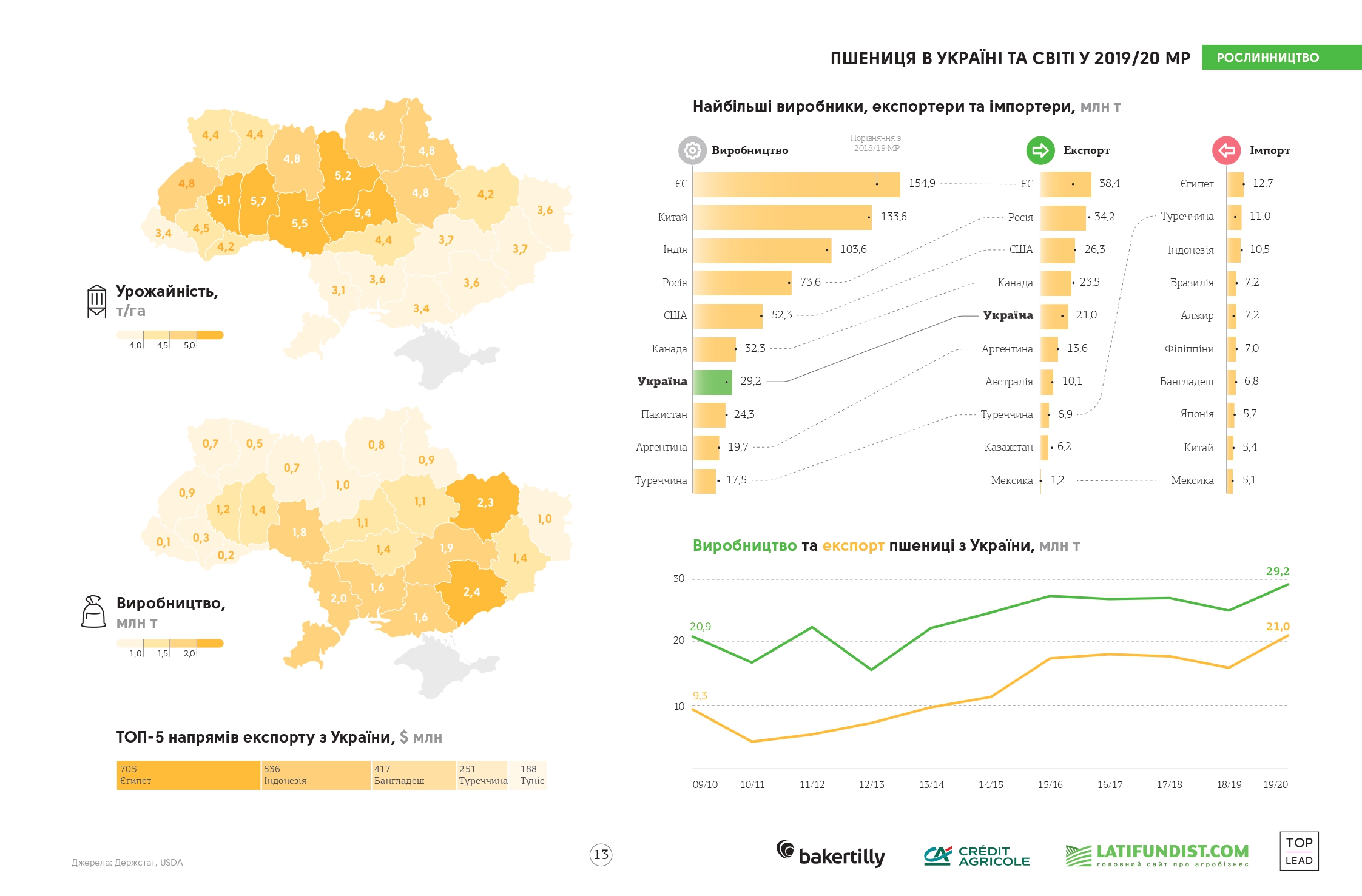

ТОП-10 стран-производителей пшеницы в 2020/21 МГ

Прогнозы по производству пшеницы в мире в 2020/21 МГ в USDA снижали до уровня 2019/20 МГ. Такие оценки давали в связи со снижением прогноза по Аргентине и Бразилии, где наблюдался дефицит осадков и, как следствие, уменьшение урожайности. Но несмотря на это, мировой урожай поставил новый абсолютный рекорд — 776,5 млн т.

Согласно апрельскому отчету USDA, этот результат стал возможен благодаря росту уборочных площадей под культурой на 5,02 млн га или 2% до 221,96 млн га и высокой средней урожайности — 3,5 т/га. Больше всего выросли уборочные площади в Австралии (+2,8 млн га), Индии (+2,0 млн га), России (+1,4 млн га). При этом наибольшее сокращение площадей произошло в ЕС (-1,5 млн га).

Седьмой выпуск инфографического справочника «Агробизнес Украины»

за 2019/20 МГ уже доступен в режиме онлайн

ТОП-5 стран-лидеров по посевным площадям под пшеницей:

- Индия — 31,4 млн га;

- Россия — 28,7 млн га;

- Китай — 23,4 млн га;

- США — 14,9 млн га;

- Австралия — 13,0 млн га.

Мировые лидеры по урожайности пшеницы в 2020/21 МГ повторяют прошлогодний список. Самые высокие результаты у таких стран: Германия — 7,53 т/га, Франция — 6,8 т/га, Египет — 6,4 т/га, Китай — 5,7 т/га.

В производстве пшеницы лидеры также остались прежние. Это Китай, Индия и Россия. Только их общая доля уменьшилась с 46% в 2019/20 МГ до 42% в 2020/21 МГ.

Украина, собравшая 25,5 млн т пшеницы, занимает 8 место в рейтинге мировых производителей. К слову, уборочные площади под культурой за год в стране сократилась на 3% (до 6,8 млн га), а урожайность составила 3,8 т/га (в 2019/20 МГ было 4,1 т/га).

Согласно последним прогнозам USDA, по ситуации на апрель 2021 г. общий объем внешней торговли пшеницей в 2020/21 МГ составит 196,31 млн т. Интересно, что за последние 10 лет (то есть с 2010/11 МГ) данный показатель вырос на 63,27 млн т (48%).

ТОП-5 стран экспортеров пшеницы в 2020/21 МГ:

- Россия — 39,5 млн т;

- ЕС — 27,5 млн т;

- Канада — 27,0 млн т;

- США — 27,0 млн т;

- Австралия — 19,5 млн т.

Стоит отметить, что за последний год Австралия на 93% увеличила экспорт пшеницы. Также в список экспортеров вошла Индия, которая в 2020/21 МГ практически в 4 раза (до 2 млн т) нарастила объем торговли пшеницей. Бразилия увеличила поставки зерновой на внешний рынок больше чем в 2 раза (0,9 млн т). При этом ЕС почти на треть сократил экспорт пшеницы (до 27,5 млн т). Украина в текущем МГ продала на внешний рынок 17,5 млн т пшеницы, что на 17% меньше, чем в предыдущем МГ.

ТОП-5 стран импортеров пшеницы в 2020/21 МГ:

- Египет — 13,0 млн т;

- Индонезия — 10,5 млн т;

- Китай — 10,5 млн т;

- Турция — 8,2 млн т;

- Филиппины — 6,8 млн т.

В 2020/21 МГ ощутимо сократят импорт пшеницы такие страны: Турция — на 24% (до 8,2 млн т), Австралия — на 78% (до 0,2 млн т) и Саудовская Аравия — на 18% (до 3 млн т).

Источник