Международный рынок зерна: что изменилось

Ситуация на мировом рынке зерна влияет на ситуацию с ценами на основные продукты питания, напитки, изделия химической промышленности и даже топливо. Рост производства пшеницы и продуктов ее переработки наблюдается во всем мире, но одновременно происходит снижение качества зерна. Селекционеры стремятся вывести сорта с большой производительностью, но химический состав пшеницы от этого становится хуже.

Состояние рынка зерна

На рынке зерновых культур главную роль играет пшеница, а к важнейшим торговым единицам относятся также рис и кукуруза. Кукуруза закупается странами Нового Света, а рис — Азией. За последние 50 лет урожайность пшеницы увеличивается, и если сравнить показатели 1950-1970 г. и последних 10 лет, то можно заметить почти троекратный рост объема зерна. Одновременно с этим не происходит увеличения посевных площадей — урожайность повышается за счет новых селекционных сортов, улучшения подкормок и агротехнических условий.

Производство фуражного зерна также растет, что положительно сказывается на развитии сельского хозяйства. Последние годы высокие показатели урожая фуражной пшеницы и кукурузы были достигнуты в Китае, Румынии и Мексике.

Рыночная стоимость зерна

Увеличение зерновых привело к постепенному снижению цены на зерно пшеницы на мировой торговой арене. Вторая причина падения цен — экономически нестабильная ситуация во многих странах. Цена на пшеницу в 2015 г. упала более, чем на 17%, а урожайность за тот же год повысилась лишь на 8%.

С кукурузой ситуация немного лучше: селекционное улучшение урожайности и развитие перерабатывающей отрасли, повышение спроса на продукт (животноводство и пищевая промышленность) создали условия для плавного роста цен. А в 2017 г. товарный оборот вышел на рекордный уровень — 145 млн т.

С рисом, рожью и овсом обстановка сложнее: за последние несколько лет на рисовое зерно цена упала почти на 30%, а элитные сорта вьетнамского риса потеряли в стоимости около 10%. Цена на рожь и овес также снизилась на 7 и 10% соответственно.

Цены урожая 2017 г. на мягкую пшеницу 1-го класса — 12 500 р/т, 2-го класса — 11 500 р/т, 3-го — 10 300 р/т, 4-го — 9 000 р/т, 5-го — 7 600 р/т. Рожь группы «А» продавалась по 7 400 р/т, ячмень — 7 600 р/т, кукуруза — 7 900 р/т.

Развитие рынка зерна

Мировой рынок зерна остается стабильным, несмотря на политические, экономические или погодные аспекты. Ключевая роль пшеницы объясняется потребностью в продовольственной безопасности продуктов питания.

Российский рынок показывает в последние годы хорошую тенденцию роста: большие урожаи и реконструкция принимающих портов позволили нарастить экспорт зерна. Продажи привлекают больше инвестиций в регионы возделывания, что дает новые финансовые возможности для улучшения парка техники, условий фермеров, оснащения заводов и перерабатывающих пунктов. Повышенный экспорт позволяет закупать новые качественные семена, удобрения, химические средства для борьбы с насекомыми и болезнями.

Одновременно происходит разработка новых направлений для сбыта пшеницы: Вьетнам, Афганистан, Малайзия, страны Африки, Иран, Таиланд, Индонезия. Понижение цены на зерно и транспортировку позволит российскому продукту стать конкурентоспособным на рынках Южной Америки и Австралии.

Урожайность зерна с гектара по странам

Если смотреть на урожайность пшеницы по странам мира с одного га земли, то ведущими лидерами по сбору являются:

- Сент-Винсент и Гренадины — 25 т/га;

- Оман — 11,3 т/га;

- Бельгия — 9,3 т/га;

- Нидерланды — 8,6 т/га;

- Кувейт — 8,3 т/га;

- Новая Зеландия — 8,1 т/га;

- Ирландия — 7,8 т/га;

- Багамские острова -7,36 т/га;

- США — 7,33 т/га;

- Германия — 7,16 т/га;

- Египет — 7,12 т/га;

- Франция — 7 т/га.

Первое место занимает ОАЭ с урожайностью в 77,5 т/га. Далее расположились Чили, Великобритания, Корея, Дания, Япония и Австрия с урожайностью от 7 до 6 т/га, чуть меньшие показатели отмечены в Люксембурге, Катаре и Китае.

В списке из 200 стран по урожайности с га земли на 2013 год Россия была на 104 месте — 2,4 т/га.

Мировое производство зерна по годам

В 2014 г. общее производство пшеницы составило около 730 млн т, что почти на 3% больше предыдущего года. Если сравнивать показатели 2004 г. и последних пары лет, то можно увидеть разницу почти в 16%. Несмотря на увеличение урожайности, прогноз мировых аналитиков говорит о замедлении прироста производства и сокращении запасов пшеницы в ближайшие 10-15 лет. Связано это с увеличением потребностей рынка, изменением климатических условий, ростом численности населения и сложной экономической обстановкой в некоторых странах.

Таблица урожайности по годам:

| Год | Урожайность (млн.т) |

| 2007 | 613 |

| 2008 | 684 |

| 2009 | 687 |

| 2010 | 649 |

| 2011 | 696 |

| 2012 | 668 |

| 2013 | 712 |

| 2014 | 730 |

| 2015 | 734 |

| 2016 | 748 |

Страны лидеры по производству и экспорту пшеницы

Россия

Мировой рынок пшеницы в прошлые года возглавила Россия. Повышение производства пшеничного зерна и побочных продуктов переработки позволили впервые за много лет удовлетворить потребности внутреннего и внешнего рынка. Преимущество России — большая территория и разнообразие условий для выращивания зерновой культуры. Это дает возможность компенсировать потери урожая в одном регионе за счет хорошей урожайности в другом.

После неудачного 2012 г. экспорт российского зерна постепенно увеличивался, и в 2017 г. РФ поставила на международный рынок около 8% от общего урожая.

Под озимую пшеницу разработано и улучшено около 10,5 млн га земли, под яровую — 16 млн га. Озимые сорта показывают урожайность в 2,5 млн т, яровые — 1,5 млн т с га.

Выращивают зерно на Северном Кавказе, в Ростовской, Ставропольское и Воронежской области, в Мордовии, Краснодарском крае, регионах Сибири, на Урале и даже на Дальнем Востоке. Много посевных полей и в центральных регионах: в Калужской, Московской, Владимирской, Новгородской, Липецкой, Псковской, Рязанской, Тверской и др. областях.

Соединенные Штаты Америки — один из крупнейших экспортеров озимой, яровой пшеницы и продуктов ее переработки (глюкозы, крахмалов, сахарозы, клетчатки, глютена, аминокислот). Почти половина посевных отведена под выращивание экспортного зерна. Общая площадь культурных земель, отведенных под пшеницу, составляет около 23 млн га. Каждый из них в среднем дает по 3,5 т урожая. Страна является лидером по выращиванию кукурузы, сорго, ячменя, риса, сои, киноа и овса.

Канада

Роль Канады на международном аграрном рынке зерновых велика. Кроме пшеницы, эта страна активно экспортирует рожь, гречиху, кукурузу, просо, овес. Под пшеницу в Канаде выделено около 10,5 млн га. При хороших погодных условиях с каждого га собирают до 3 т.

Вторая по величине культура, идущая на продажу, это ячмень. Под него разработано 4,5 млн га земли, а средняя урожайность по стране — 4 т/га. Импорт ячменя незначителен (менее 0,5 млн т), и полностью приходится на новые сорта.

Австралия

Большую часть австралийского рынка составляет пшеница. Ее возделывают на 13,5 млн га земли, что составляет больше половины всех посевных страны. Урожайность культуры зависит от погодных условий сезона и в среднем находится на уровне 2,0 т/га. Большая часть пшеницы представлена озимыми сортами, устойчивыми к засухе.

![]()

Годовой сбор в хороший сезон доходит до 27 млн т, из которых на экспорт уходит до 18,5 млн т. Дополнительно Австралия выращивает на экспорт ячмень, кукурузу, сорго, тритикале, сою, канолу, овес и сафлор.

Европейский союз

На все страны, входящие в Европейский союз, приходится около 27 млн га со средней урожайностью 5,5 т/га. При хороших погодных условиях в год Европа получает до 150 млн т зерна и почти полностью покрывает потребности внутреннего рынка. На экспорт посылается не более 20 млн т пшеницы, а импортируется — не более 10 млн т.

Ячмень занимает меньшие площади — около 14 млн га и дает за год до 66 млн т урожая. Почти все идет на потребности внутреннего рынка.

Аргентина

Рынок Аргентины поделен между пшеницей и кукурузой. Под яровые пшеничные сорта в стране выделено почти 7 млн га земли, под кукурузу — около 3,5 млн га. Средняя урожайность составляет для зерна 2,5 т/га, а для кукурузы — 8 т/га. Страна почти не закупает эти культуры извне, исключение составляет только семенное зерно и продукты переработки пшеницы.

Украина

Больше половины всего культивируемого зерна в стране приходится на озимые сорта. Общая посевная площадь — 6,6 млн га. Хорошие климатические условия позволяют получить за сезон до 2,9 т/га. Внутренний рынок почти полностью покрывается собственным урожаем. Импортируется всего около 0,5 млн т, больше половины из которых — продукты переработки пшеницы.

Казахстан

Пшеница в Казахстане занимает более 80% всех посевных площадей, и является основной сельскохозяйственной культурой. Средний годовой урожай — 20,5 млн т, из которых на экспорт уходит до 8 млн т. От общего числа посевных около 75% приходится на яровые сорта.

Кроме пшеницы в Казахстане выращивают ячмень (вторая по значимости культура), кукурузу, овес. На северо-западе страны в больших количествах выращивается просо.

Потребности внутреннего рынка почти полностью покрываются собственным зерном. Импорт незначителен и состоит из семян новых сортов или зерна твердых пород.

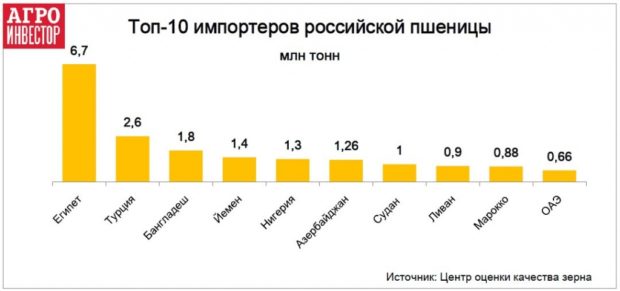

Крупнейшие импортеры пшеницы

По данным на 2014 год список-стран основных импортеров зерна выглядит так:

- Италия;

- Индонезия;

- Алжир;

- Бразилия;

- Иран;

- Мозамбик;

- Япония;

- Турция;

- Марокко;

- Испания;

- Мексика;

- Германия;

- Южная Корея;

- Саудовская Аравия;

- Китай;

- Нигерия;

- Перу;

- Южная Африка.

Главными потребителями зерна являются страны со сложными климатическими и почвенными условиями. Один из сильнейших импортеров на рынке — Египет. Ежегодно страна закупает около 10 млн т зерна мягких сортов и около 5 млн т кукурузы. Из стран Северной Африки также является импортером Тунис (пшеница и ячмень), Марокко (пшеница, кукуруза), Алжир (пшеница, ячмень, кукуруза). Из стран Ближнего Востока основной импортер — это Саудовская Аравия.

Аграрный рынок остается одним из самых стабильных: цены на пшеницу, овес, кукурузу и др. основные зерновые не понижаются или повышаются сразу на несколько пунктов.

Одна из главных культур на международной торговой арене — пшеница. Ее продукты переработки используют практически во всех отраслях промышленности, в животноводстве и даже в производстве топливных материалов. Экспортзависит от ряда условий: транспортной доступности, качества зерна, сорта, цены и объемов. Обычно страны-экспортеры и импортеры принадлежат одному региону: так в странах Южной Азии и Океании главной страной по экспорту является Австралия. В Северной и Южной Америке — США. В Евразии — Россия. Страны Африки одинаково закупают зерно как из России, так и из США, Аргентины и Бразилии.

Источник

Урожай зерновых мировой рынок

На стыке сезонов операторов зернового рынка больше всего интересует, как будет развиваться ситуация на площадке пшеницы и кукурузы в краткосрочной перспективе и ждать ли ценовых ралли и новых рекордов в новом сезоне?

О реалиях и перспективах глобального рынка зерновых культур в 2021/22 МГ, о ключевых особенностях торговли, а также о перспективах и вызовах отрасли мы поговорили с Александром Бобылевым, старшим специалистом по ценообразованию департамента сельского хозяйства ЕМЕА S&P Global Platts.

— Александр, учитывая сезонный фактор, рынок пшеницы на данном этапе находится в центре событий. Подводя итоги 2020/21 МГ, как Вы можете охарактеризовать макроэкономическую ситуацию и ее влияние на мировой рынок пшеницы? Какие основные тренды глобального рынка зерновой в ушедшем сезоне Вы можете выделить?

— Макроэкономика несомненно оказала определенное влияние на рынок пшеницы, но S&D – supply & demand – остаются важными факторами влияния на ценообразование. Бесспорно, после того как Федеральная резервная система США сделала масштабные вливания денежных средств в экономику для ее стимулирования, в частности для борьбы с последствиями локдауна из-за COVID-19, это было отражено в инвестициях в товарные деривативы со стороны инвестфондов, что усилило рост цен на мировом рынке пшеницы.

Фундаментальные факторы являются важной составляющей в процессе ценообразования, в частности ожидания размера будущего урожая зерновой в 2021/22 МГ. Конечно же, нельзя не отметить и введение экспортной пошлины на пшеницу в РФ, что оказало существенную поддержку ценам на зерновую в Причерноморском регионе в текущем сезоне.

Также хочу акцентировать внимание на том, что в 2020/21 МГ мы могли наблюдать, как многие страны-импортеры увеличили свои стратегические запасы с целью обеспечения продовольственной безопасности в связи с COVID-19. К примеру, если в Египте в последние несколько лет уровень внутренних запасов пшеницы был способен покрыть спрос на 3-4 месяца, то в 2020/21 МГ страна увеличила данный показатель до 5-6 месяцев, что также оказало поддержку мировому рынку пшеницы.

— Относительно главных игроков зернового рынка что Вы можете сказать о ситуации в основных странах Северной Африки и Ближнего Востока, таких как Египет, Турция? Как пандемия COVID-19, а также сложная экономическая ситуация повлияли на торговые тренды?

— В указанных странах стоимость продуктов переработки пшеницы, таких как хлеб и различные мучные и макаронные изделия, является значительной частью бюджета населения, поэтому для них очень важно иметь возможность поддерживать цены на стратегически важные продукты на максимально доступном для населения уровне. Например, государственные компании Турции и Египта закупали на международных тендерах пшеницу и далее продавали ее на внутреннем рынке по субсидированным ценам, то есть ценам ниже закупки. Таким образом, эти страны увеличивали спрос на международном рынке, что, в свою очередь, оказывало поддержку мировым ценам на пшеницу.

— Чего стоит ожидать от рынков пшеницы и кукурузы в начале 2021/22 МГ? Какие ключевые факторы будут оказывать влияние на ценообразование и с какими трудностями приходится сталкиваться трейдерам на стыке сезонов?

— На рынке как пшеницы, так и кукурузы ключевое влияние на формирование цен оказывают погодные условия. Уровни цен на глобальных рынках пшеницы и кукурузы, как уже говорилось, подвержены влиянию макроэкономических факторов, таких как инфляционные ожидания, курс доллара, которые могут подтолкнуть инвестиционные фонды к увеличению либо уменьшению своих инвестиций в сырьевые рынки на разных торговых площадках. Однако supply and demand остается важным фактором ценообразования.

Сейчас перспективы производства пшеницы в Украине и России находятся под пристальным вниманием операторов, и не только по объему валового сбора, но и отностельно качественных характеристик зерна. Например, если говорить о пшенице, то ее качество в Украине может пострадать вследствие фиксировавшейся в стране затяжной дождливой погоды в мае-июне т.г.

— На текущий момент мы видим относительно оптимистичный сценарий по пшенице в Причерноморском регионе. В своем последнем отчете аналитики USDA повысили прогноз валового сбора зерновой для Украины и РФ. Как, по Вашему мнению, будет развиваться ситуация в странах Причерноморья в 2021/22 МГ? Каковы Ваши прогнозы относительно качественных характеристик и валового сбора пшеницы?

— По последним прогнозам Platts Analytics, урожай пшеницы в Украине в т.г. может составить 28,5 млн тонн, а в России – 81,9 млн тонн. Соответственно, в предстоящем МГ экспорт пшеницы из России ожидается на уровне 42 млн тонн, а из Украины – 19 млн тонн. Тем не менее, сейчас больше вопросов возникает к влиянию погодных условий на состояние яровой пшеницы в центральной части России, а также на Урале, где может произойти снижение урожайности, т.к. текущие условия для яровой зерновой в указанных регионах не очень хорошие.

С другой стороны, ожидается высокий валовой сбор на юге РФ, который является основным экспортным регионом. В целом в России яровой в текущем сезоне засеяно порядка 103% от запланированной площади, то есть на 3% больше планируемого. Соответственно, складывается двоякая ситуация: может показаться, что произошло увеличение площадей сева под яровой, однако по факту это был пересев озимой пшеницы, посевы которой плохо перезимовали. Росстат в своем отчете фиксировал, что посевы озимой пшеницы «не пережили» зиму на 1,008 млн га, или на 14,2% от площадей сева по состоянию на 1 июня, тогда как в прошлом году к аналогичной дате вымерзание посевов составляло лишь 2%.

Тем не менее, в целом прогнозы валового сбора пшеницы как в Украине, так и в России остаются довольно высокими. По моему мнению, больше вопросов относительно качества может возникнуть именно к украинской зерновой ввиду обильных осадков в стране. Кроме того, из-за переизбытка влаги остаются риски задержки уборочной кампании пшеницы в ряде регионов. Это было отражено в малом количестве предложений украинской пшеницы на базисе FOB на вторую половину июля, тогда как в предыдущие годы активность на экспортном рынке во второй половине июля была выше. Производство кукурузы в Украине аналитики Platts ожидают на уровне 38 млн тонн, экспорт – 30,7 млн тонн.

Аналитики Platts прогнозируют производство и экспорт пшеницы в России на уровне 81,9 млн тонн и 40,2 млн тонн соответственно.

Аналитики Platts прогнозируют производство и экспорт пшеницы в Украине на уровне 28,5 млн тонн и 19 млн тонн соответственно.

— Как может меняться торговый поток пшеницы из России в связи с повышением на нее экспортной пошлины? Как это, в свою очередь, может повлиять на мировую торговлю зерновой?

— Введение торговой пошлины на пшеницу, конечно же, не помогает российским экспортерам. Изначально она была 25 евро/т с 15 по 28 февраля и 50 евро/т с 1 марта по июнь, однако со 2 июня пошлина стала плавающей, в рамках уже внедренного демпферного механизма, а ее размер снизился, что способствовало увеличению экспорта в июне.

Переходя к ценовой ситуации, хотелось бы отметить, что спред между украинской пшеницей 11,5% и зерновой российского происхождения 12,5% на текущий момент составляет порядка $10 за тонну, в то время как в начале мае составлял $2-3 за тонну.

Также хотелось бы подчеркнуть, что активность на рынке пшеницы в России сместилась в сторону спотовых контрактов. Российские экспортеры предпочитают больше продавать на спот по сравнению с более долгосрочными периодами отгрузки ввиду того, что они не знают размера экспортной пошлины на момент заключения контракта, а риск того, что ее размер увеличится, больше для долгосрочного периода. Размер пошлины меняется каждую неделю.

— Нельзя не отметить и восстановление позиций крупного игрока на мировой арене – Австралии. Наращивание валового сбора зерновой в 2020/21 МГ привело к существенной активизации экспортного потенциала страны. При этом предварительные прогнозы на сезон-2021/22 также выглядят достаточно благоприятно. Как, по Вашему мнению, данные прогнозы отразятся на перераспределении сил в пшеничном торговом секторе?

— Австралия в 2020/21 МГ усилила свои торговые позиции на рынке Юго-Восточной Азии ввиду более высокой привлекательности австралийской пшеницы по сравнению с причерноморской зерновой, частично благодаря более низкому фрахту. На текущий момент фрахт достиг очень высоких уровней, что усложняет конкуренцию для причерноморской пшеницы в данном направлении.

Однако в новом сезоне украинская пшеница сможет побороться за свою долю рынка, в особенности в направлении Юго-Восточной Азии. Бесспорно, австралийская зерновая останется серьезным соперником в предстоящем МГ. С другой стороны, в Австралии уборка пшеницы обычно начинается в ноябре, а погодные условия могут радикально поменять ситуацию. Поэтому еще рано прогнозировать что-то конкретное.

— Важно отметить одного из топовых игроков мирового рынка – Китай. В 2020/21 МГ КНР существенно нарастила импорт кукурузы и сои. Каковы перспективы импорта ключевых культур в сезоне-2021/22?

— По последним прогнозам USDA, в 2021/22 МГ Китай импортирует 26 млн тонн кукурузы, что соответствует предполагаемому по результатам текущего сезона показателю.

По рыночным оценкам, Китай уже закупил порядка 11 млн тонн кукурузы нового урожая из США и 4-5 млн тонн зерновой украинского происхождения.

Интересно отметить, что Китай был вторым экспортным направлениям для украинской кукурузы в 2019/20 МГ с долей в экспорте 17%, однако в сезоне-2020/21 данный показатель вырос до 29%, и, таким образом, КНР стала основным экспортным направлением, в частности после снижения объемов закупок зерновой из Украины странами ЕС в 2020/21 МГ.

Стоит также отметить, что в Украине ожидается потенциально рекордный урожай кукурузы в новом сезоне, напомню, по прогнозам Platts analytics, – 38 млн тонн, а экспорт зерновой – 30,7 млн тонн. Конечно, до начала уборки еще 2 месяца, и погода может внести свои коррективы в данный вопрос, но в случае рекордного урожая китайское направление будет для Украины очень важным для реализации своего экспортного потенциала.

В то же время значительный урожай кукурузы ожидают и США, что говорит о высокой конкуренции за рынок Китая в 2021/22 МГ.

— Чего стоит ожидать от глобального рынка кукурузы в 2021/22 МГ? Какие ключевые факторы будут оказывать влияние на формирование цен? Как опасения сокращения производства зерновой сафринья в Бразилии могут отразиться на мировом рынке кукурузы?

— Глобальное влияние на рынок, как всегда, оказывает баланс мирового рынка, поэтому факторы, влияющие на уровень производства и потребления, имеют существенное влияние на глобальный рынок. Также немаловажным фактором остаются позиции инвестфондов, которые инвестируют в товарные рынки, и кукурузы в частности. Кроме того, на рынок кукурузы будет оказывать влияние восстановление этанольной промышленности, которая является одним из основных потребителей зерновой в США.

Также спрос Китая будет важным фактором для ценообразования. USDA оценивает импорт Китаем в 26 млн тонн, но есть мнения некоторых участников рынка, что КНР может импортировать больше.

В Бразилии наблюдались засушливые погодные условия во время посевной кампании, результатом чего стало то, что около 50% кукурузы были посеяны менее «оптимального окна» для посевов, что оказало негативное влияние на урожайность.

На данный момент ожидаемое снижение производства зерновой в стране уже было по большей части интегрировано рынком в цены. Бразилия однозначно соберет более низкий урожай кукурузы, и единственный вопрос – насколько? Эксперты USDA прогнозируют данный показатель на уровне 98,5 млн тонн, IGC – 95 млн тонн, Agroconsult – 92 млн тонн, FASS – 94 млн тонн.

— Как быстро этаноловая промышленность США может восстановиться до «эры COVID», учитывая такие факторы, как массовая вакцинация против COVID-19 и «зеленый курс» правительства США?

— Восстановление этаноловой промышленности США будет зависеть от того, как быстро экономика восстановится и страна будет возвращаться к нормальным условиям жизни после локдаунов в связи с пандемией COVID-19, что, в свою очередь, будет способствовать увеличению спроса на топливо, в том числе на этанол.

С другой стороны, не нужно забывать, что этаноловая промышленность получила поддержку от правительства США в размере $700 млн, что может частично уменьшить спрос промышленности на кукурузу. Кроме того, Верховным судом США недавно принято решение о том, что средние и малые нефтеперерабатывающие заводы не обязаны больше смешивать биотопливо с обычным топливом согласно мандату, что негативно отразится на потреблении кукурузы и сои в США.

Источник