Урожайность зерновых культур

Урожайность зависит от технологии выращивания, климата, сорта и других факторов

Зерновые культуры — важнейшая группа возделываемых растений, дающих зерно, основной продукт питания человека, сырье для многих отраслей промышленности и корма для сельскохозяйственных животных.

Зерновые культуры делят на хлебные и зернобобовые. К хлебным зерновым культурам относятся пшеница, рожь, ячмень, овес, кукуруза, рис, гречиха, сорго, даггуса и др. К зернобобовым относятся горох, люпин, соя, нут, чина, чечевица, маш, бобы садовые, фасоль.

Урожайность зависит от технологии выращивания, климата, сорта и других факторов. В настоящие время все большее распространение получает интенсивная технология возделывания. Интенсивная технология — это система обязательных для выполнения мероприятий, охватывающих весь процесс получения высокого урожая конкретной культуры, включая высокую дисциплину труда , тонкое знание физиологии растений, строжайшую технологическую дисциплину. Она предусматривает наиболее эффективное использование комплекса всех факторов, определяющих формирование урожая с/х культур и его качество: обработка почвы, система удобрений, правильный севооборот, интегрированная система защиты растений с помощью агротехнических, биологических и химических методов, мелиоративные приемы регулирования почвенного плодородия и водного режима, применение высокоурожайных сортов и современных технологических средств.

Урожайность хлебных зерновых культур сильно колеблется (в ц/га): например, урожай риса в Индии — 17—20, Японии — более 50, Испании — 58—62. А урожайность пшеницы в Индии — 11—12, Германии — 35—37, США — 20—21.

В Российской Федерации урожайность зерновых культур с 1985 по 2010 год тоже колебалась, в зависимости от года, в следующих рамках:

Озимая пшеница от 11,6 ц/га до 19,8 ц/га;

Яровая пшеница – 16,1 – 33,7 ц/га;

Рожь озимая – 7,6 – 20,5 ц/га;

Рожь яровая – 5,0 – 11,6 ц/га;

Ячмень озимый – 24,7 – 45,4 ц/га;

Ячмень яровой – 8,1 – 19,1 ц/га;

Овес – 8,2 – 16,8 ц/га;

Кукуруза – 10,4 – 40,3 ц/га;

Рис – 21,7 – 45,1 ц/га;

Просо – 3,5 – 16,2 ц/га;

Гречиха — 3,5 — 8,4 ц/га ;

Урожайность зернобобовых в зависимости от года колебалась в пределах 7,9 — 16,2 ц/га.

Внедрение интенсивной технологии выращивания уже сейчас позволяет получать урожайность 50-60 ц/га высококачественного зерна озимой пшеницы, а яровой — 20-22 ц/га. Это позволяет предположить, что в будущем можно будет получать еще больший урожай зерновых культур.

Источник

Производство зерна в России 2020: структура посевных площадей и урожайность

Основа растениеводческой отрасли в РФ – производство зерновых и зернобобовых культур, посевная площадь которых в 2020 году увеличилась на 1 321 тыс. га по сравнению с 2019. Кроме того, по прогнозам ведомств, планируется рост валового сбора к концу уборочной сессии с урожайностью до 30 центнеров с гектара

В исследовании аналитиков Группы «ДЕЛОВОЙ ПРОФИЛЬ» представлена общая характеристика рынка зерна в РФ по итогам 2020 года.

Основой растениеводческой отрасли АПК России является производство зерновых и зернобобовых культур, удельный вес которых в структуре посевных площадей составляет почти 60%.

В 2020 году общий объем посевных площадей под растениеводческие культуры уменьшился на 250 тыс. га 0,3% по сравнению с предыдущим годом. В структуре всех посевных площадей России зерновые и зернобобовые культуры в 2020 году увеличились на 1 321 тыс. га по сравнению с 2019 годом (табл.1).

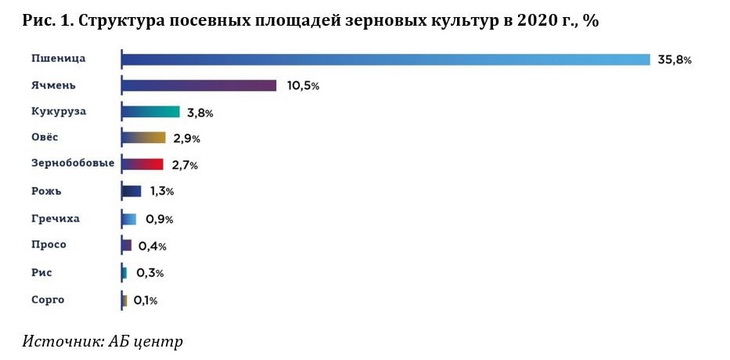

В 2020 году в структуре посевных площадей РФ зерновые и зернобобовые культуры заняли самый большой объем – 58,8% от совокупности всей посевной площади под растениеводческие культуры, что на 1,9% больше, чем в предыдущем году (56,9%) (рис. 1).

Вот уже 20 лет лидером среди всех зерновых культур в структуре посевных площадей России является озимая и яровая пшеница, которая в 2020 году заняла 35,8% всей площади под зерновые. Также существенный объем занимают ячмень с долей посевной площади в 10,5%, кукуруза – 3,8% и овес – 2,9%.

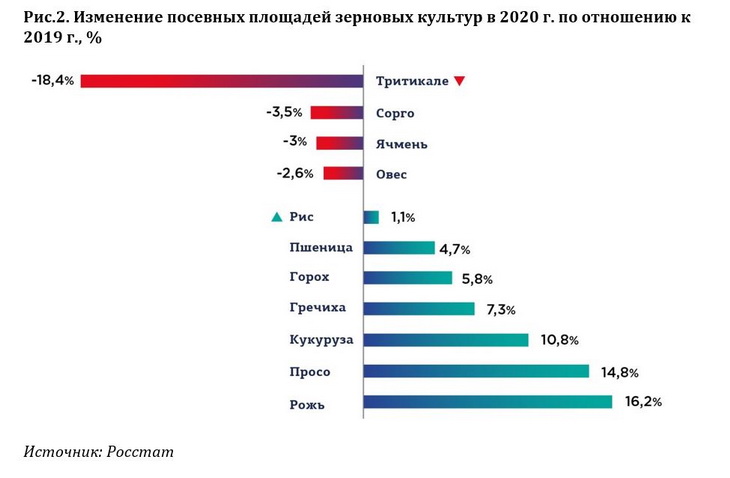

В 2019 – 2020 гг. наблюдается прирост площади посевных площадей не только под пшеницу, но и под рожь, просо, кукурузу и др. В 2020 году в большей степени были расширены посевные площади под рожь, которые увеличились на 127 тыс. га (16,2%), а также под просо – на 58 тыс. га (14,8%) и кукурузу – на 279 тыс. га (10,8%) (рис.2).

Несмотря на расширения посевных площадей некоторых зерновых культур в 2020 году, наблюдается также их сокращение в отношении, в первую очередь, тритикале – на 26 тыс. га (18,4%). Уменьшение посевных площадей коснулось также сорго – 3 тыс. га (-3,5%), ячменя – 261 тыс. га (-3%) и овса – 65 тыс. га (-2,6%).

Ведущим регионом по посеву пшеницы в 2020 году стала Ростовская область, где посевные площади под данную зерновую культуру составили порядка 2,87 млн га, что на 2,8% больше, чем в предыдущем году.

Второе место занимает Ставрополье, регион засеял пшеницей более 2 млн га, что на 3,9% больше прошлогоднего показателя.

В тройку лидеров входит также Алтайский край, засеявший 1,7 млн га с сокращением посевных площадей под пшеницу на 8,4% по отношению к прошлому году.

В Оренбургской области под пшеницу отведено 1,68 млн га, что выше прошлогоднего показателя на 2,3%. Замыкает ТОП-5 регионов-лидеров по посеву пшеницы Краснодарский край, где было засеяно порядка 1,63 млн га, что на 5,1% выше прошлогоднего показателя.

В целом, посевные площади под пшеницу в 2020 году превышают прошлогодний показатель на 1,3 млн га, составив 29,4 млн га. Данный показатель является рекордным с начала 2000 года.

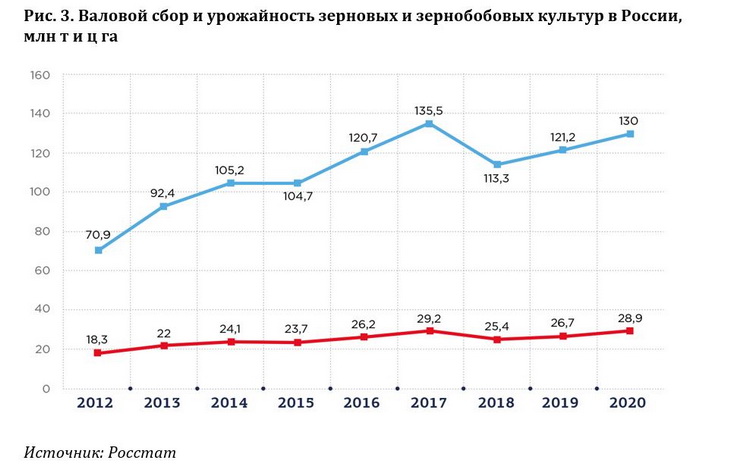

На октябрь 2020 года урожай в России был собран c 95% всей посевной площади. По расчетам различных ведомств, планируется рост валового сбора зерновых культур к концу уборочной сессии от 128 до 132 млн т с урожайностью 30 центнеров на один гектар (рис. 3).

В 2019 году валовой сбор зерновых и зернобобовых культур по сравнению с предыдущим годом увеличился на 7,9 млн т (7%), составив в целом по России 121,2 млн т при урожайности почти в 26,7 ц га.

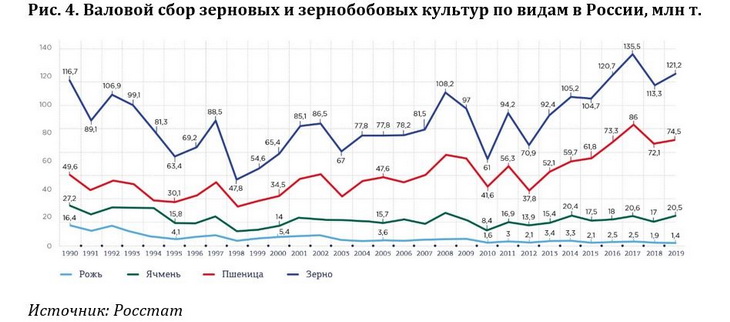

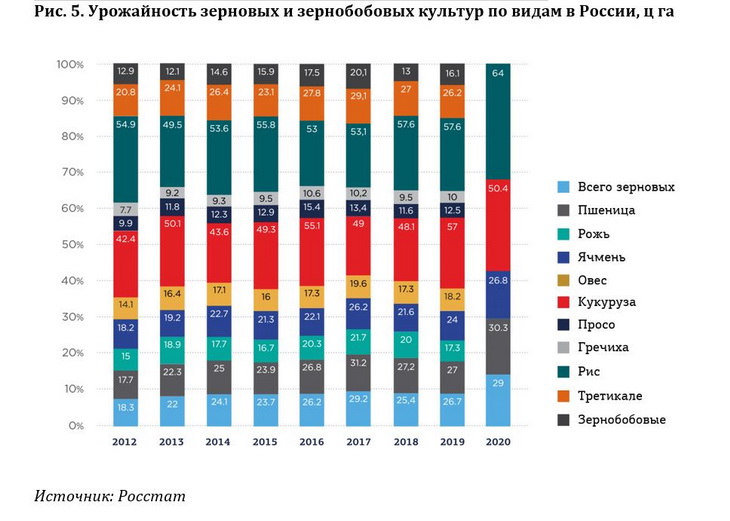

Самую большую долю в структуре валового сбора зерновых занимает пшеница – 74,5 млн т в 2019 году, что на 3,2% больше, чем годом ранее. Уже на 20 октября 2020 года при общем валовом сборе зерновых в 130 млн т пшеницы произведено 87,5 млн т с урожайностью 30,3 ц га. (рис.4).

Все показатели производства пшеницы приблизились к рекордным 2017 года, когда ее валовой сбор составил 86 млн т. Как было отмечено выше, объем посевных площадей, в том числе под пшеницу, увеличивается третий год подряд в среднем на 3,3%, что и обеспечивает высокий рост производства и урожайности (рис. 5).

По оперативным данным АПК, осенью 2020 года наблюдался рост урожайности по стратегически важным категориям зерновых и зернобобовых культур, в частности, пшеницы и ячменя, которые вместе с кукурузой составляют основную долю экспорта. Кроме роста показателей производства и урожайности пшеницы отмечено повышение урожайности ячменя на 2,8 ц га и риса на 6,4 ц га, по сравнению с прошлым годом.

В отношении кукурузы наблюдается снижение урожайности на 6,6 ц га. При увеличении в 2020 году посевной площади под кукурузу почти на 11% происходит снижение ее производства, которое обусловлено засухой в летний период на юге страны. Прогнозируется валовой сбор кукурузы порядка 13,5 млн т, что почти на 782 млн т меньше предыдущего года.

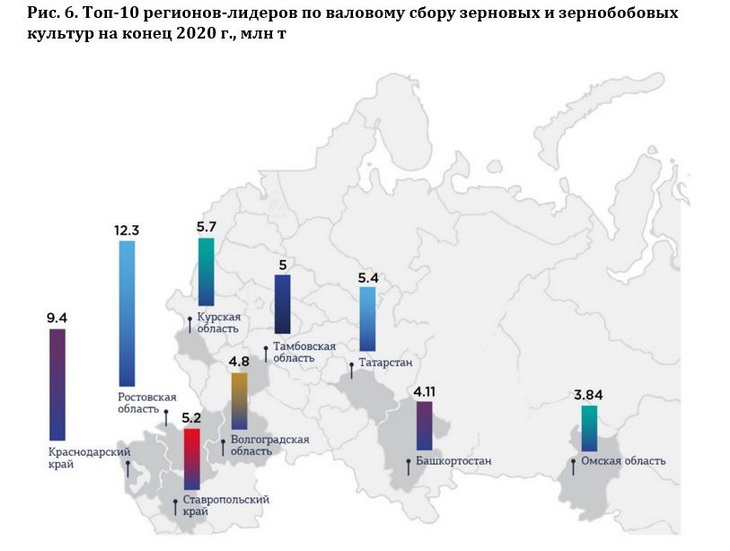

По данным на 20 октября 2020 года лидером по валовому сбору зерновых и зернобобовых культур уже третий год подряд остается Ростовская область, собравшая 12,3 млн т зерна. Вторым регионом по производству зерновых стал Краснодарский край, регион собрал урожай на 9,4 млн т. Далее идет Воронежская область, которая заметно отстает от первых двух лидеров, собравшая 6,2 млн т зерновых (рис. 6).

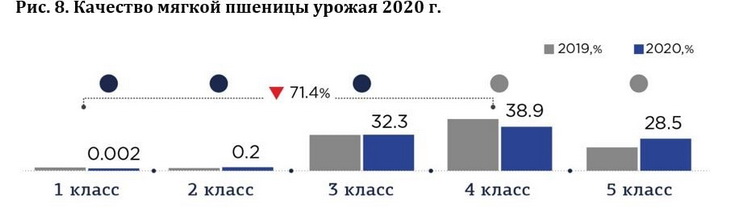

На октябрь 2020 года ФГБУ «Центр оценки качества зерна» обследовано 40,2 млн т зерновых культур (пшеницы мягкой и твердой, ячменя, в т.ч. пивоваренного, ржи и кукурузы) (рис.6).

Пшеница мягкая обследована в 49 регионах Российской Федерации в объеме 32,3 млн т -38,0% от валового сбора регионов обследования (далее – валового сбора), составившего 84,9 млн т.

По результатам обследования 1-го класса выявлено — 0,002% (2019 г. — 0,003%), 2-го – 0,2% от общего объема обследований (2019 г. — 0,02%). Доля 3-го класса сохранилась на уровне 32,3%, что соответствует показателю прошлого года (2019 г. — 32,9%). 4-й класс продолжил расти до 38,9% (2019 г. — 46,0%). Доля 5-го класса уменьшилась до 28,5%, но значительно превышает прошлогодний показатель (2019 г. — 20,7%).

К середине октября 2020 г. доля пшеницы 1-4 классов увеличилась до 71,4%, при этом оставшись ниже значения 2019 г. (2019 г. — 78,9%).

В Южном ФО на дату мониторинга доля пшеницы 1-4 классов выросла до 90,7%, что соответствует уровню 2019 г. В Приволжском ФО доля такого зерна выросла до 48,6%, однако уступает значению 2019 г. В Центральном ФО доля пшеницы 1-4 классов сохранила положительный тренд и составила 64,0%. В Сибирском ФО доля пшеницы указанных классов сократилась до 84,9%, при этом показатель выше уровня прошлого года.

Ячмень обследован в объеме 4,7 млн т в 37 регионах в доле 27,9% от валового сбора в 17,0 млн т. Доля ячменя 1-го класса за отчетную неделю продолжила расти до 26,1%, что соответствует прошлогоднему значению, доля 2-го класса сократилась до 73,9%.

В Южном ФО на дату мониторинга доля ячменя 1 класса снизилась до 16,2%, при этом показатель выше 2019 г. В Центральном ФО доля такого ячменя, напротив, увеличилась до 27,5%, однако осталась ниже прошлогоднего показателя. В Сибирском ФО доля ячменя 1 класса выросла до 38,4%, значительно превысив уровень 2019 г.

Ячмень пивоваренный обследован в объеме 1,1 млн т в 8 регионах в доле 43,1% от валового сбора в 2,6 млн т. На дату отчета доля ячменя пригодного для пивоварения увеличилась до 65,9%, что несколько ниже прошлогоднего значения.

Рожь обследована в объеме 821 тыс. т в 28 регионах в доле 42,2% от валового сбора в 1,9 млн т. На дату отчета доля ржи 1-3 классов снизалась до 89,2%, при этом оказавшись выше уровня 2019 г.

В Приволжском ФО доля ржи 1-3 классов сохранилась на уровне 85,8% и превышает прошлогодний показатель.

Кукуруза обследована в объеме 1,2 млн т в доле 20,4% от валового сбора в 5,8 млн т в 11-ти регионах страны. На дату отчета доля кукурузы для переработки в крупу и муку сократилась до 18,6%, что ниже показателя 2019 г., кормовая продолжала расти до 75,3%, при этом показатель превысил прошлогоднее значение. К середине октября 2020 г. доля кукурузы для крахмалопаточной промышленности сократилась до 1,9%.

Источник

Урожай зерновых: рекорда не будет

Прогнозы Минсельхоза и ряда аналитиков по поводу итогового урожая зерновых сильно расходятся. Ведомство смотрит в будущее оптимистичнее.

По оперативным данным органов управления АПК субъектов РФ, по состоянию на 28 сентября года зерновые и зернобобовые культуры обмолочены с площади 40,3 млн га (всего в стране зерновой клин занимает почти 45 млн га). Намолочено 105,4 млн тонн зерна, урожайность составляет 26,2 центра с гектара. На ту же дату прошлого года было намолочено 121,8 млн тонн зерна при урожайности 28,7 ц/га, подсчитали в «Интерфаксе».

Пшеница обмолочена с площади 26,3 млн га и собрано ее 74,2 млн тонн с расчетной урожайностью 28,2 ц/га. В прошлом году на эту дату было собрано 85,2 млн тонн, а урожайность составляла 30,6 ц/га.

Стоит напомнить, что в 2020 году Россия собрала в чистом весе 132,9 млн тонн зерна. По данным Росстата, это оказалось на 9,7% больше, чем в 2019 году (121,2 млн тонн), а урожай стал вторым по величине в истории РФ (рекорд был поставлен в 2017 году — 135,5 млн тонн).

Уже очевидно, что в 2021 году рекорда ждать не стоит. Погодные условия были не столь благоприятными: в ряде регионов наблюдалась засуха, а в некоторых, напротив, избыточные для высокого урожая дожди.

Дефицита нет, но меры принимаются

Природные катаклизмы повлияли на снижение сбора зерна в России, и по сравнению с прошлым годом он может составить 118,7 млн тонн, в том числе 74,7 млн тонн пшеницы, считает директор департамента стратегического маркетинга «Русагротранса» Игорь Павенский — такой прогноз он сделал на конференции «Растениеводство России». Заметим, что прогноз Минсельхоза намного оптимистичнее: согласно ему, урожай зерна в 2021 году в чистом весе составит 127,4 млн тонн, в том числе 81 млн тонн пшеницы.

В любом случае, некоторые отраслевые эксперты уже заявили, что из-за снижения урожая Россия может снизить объем экспорта пшеницы и потерять статус лидера мирового рынка по поставкам этого вида зерна. В частности,

«Интерфакс» со ссылкой на исследование ИКАР «Аграрные пошлины: макроэкономический эффект и альтернативные пути поддержки населения» пишет, что экспорт пшеницы из РФ в этом сельскохозяйственном году составит 31-31,5 млн тонн при ее сборе на уровне 74-75 млн тонн.

На рост зерновых цен уже пожаловались производители макаронных изделий. К примеру, владелец холдинга «Алтан» Валерий Покорняк заявил, что цена на пшеницу твердых сортов на пр-38 тыс. руб. Переработчики не согласны с такими высокими заработками доходами аграриев и настаивают на введении дополнительной экспортной пошлины на пшеницу. В противном случае они грозят подорожанием своей продукции на магазинных полках. Аграрии же указывают на то, что нужно снижать торговую наценку в торговых сетях.

Минсельхоз, впрочем, поспешил сообщить, что дефицита твердой пшеницы на российском рынке не наблюдается: страна обеспечивает свои внутренние потребности в этой продукции. Правда, в министерстве добавили, что в настоящее время для наращивания объемов производства ведомство прорабатывает вопрос расширения мер господдержки аграриев в рамках компенсирующей и стимулирующей субсидий, пишет РБК.

Определенные меры действительно принимаются. Так, согласно сообщению Минсельхоза, экспортная пошлина на пшеницу из РФ уже повышена с 29 сентября с 50,9 до 53,5 доллара за тонну (прежняя ставка действовала по 28 сентября). Размер пошлины рассчитан на основе индикативных цен (276,5 доллара за тонну против 272,8 доллара неделей ранее). Новая ставка пошлины будет действовать по 5 октября.

Мир проедает запасы

Мировые цены на пшеницу находятся сегодня на максимуме с 2014 года — около 270 долларов за тонну американской красной пшеницы стоят фьючерсы в Чикаго, отмечает аналитик товарных рынков отдела глобальных исследований компании «Открытие Инвестиции» Оксана Лукичева. В России экспортная стоимость пшеницы FOB Черное море на 24 сентября составила, по данным Совэкона, 304 доллара за тонну.

Резкий рост цен на мировом рынке пшеницы начался с июля 2020 года — в связи с увеличившимся во время и после пандемии спросом со стороны Китая, стран Ближнего Востока и Северной Африки, напоминает эксперт. Сказался фактор прерывания наработанных логистических цепочек. Кроме того, несколько крупных производителей (например, Австралия, Канада, страны ЕС, США) пострадали от неурожая зерновых в прошлом и нынешнем сезонах. В результате второй год мировой рынок пшеницы находится в дефиците, накопленные запасы постепенно снижаются.

Хотя, по данным Минсельхоза США, накопленные запасы пшеницы в мире довольно высоки, в последние сезоны они проедаются, и это толкает цены вверх. В этом году урожай зерновых ожидается ниже и в России: по данным Минсельхоза РФ, на 22 сентября собрано 103,1 млн тонн зерна, из которых 72,9 млн тонн пшеницы (против 119,0 и 84,1 млн тонн на ту же дату прошлого года). Однако, хотя прогноз на урожай в России относительно прошлого года понижен, он все равно ожидается достаточно высоким — Минсельхоз, в частности, оценивает экспортный потенциал сезона 2021-22 годов на уровне 51 млн тонн (в прошлом сезоне вывезено 49 млн тонн зерна, из них 38 млн тонн — пшеницы).

Что же касается состояния российского внутреннего рынка, то еще в 2020 г. были предприняты шаги по ограничению чрезмерного экспорта зерновых, начавшегося вследствие девальвации рубля, и введены экспортные пошлины, напоминает Лукичева. С августа 2021 года пошлины для пшеницы, кукурузы и ячменя рассчитываются еженедельно, в зависимости от цены FOB: с 29 сентября по 5 октября она составляет на экспорт пшеницы 53,5 доллара за тонну. Принятые меры значительно затормозили экспорт в текущем сезоне: с июля по сентябрь он составляет в среднем около 3,8 млн тонн в месяц против 4,9 млн тонн за тот же период 2020 года.

Сформировавшиеся в сезоне 2021-22 годов высокие цены вряд ли понизятся, поскольку спрос как на мировом рынке, так и внутри России, остается высоким, считает аналитик. В следующем сезоне, по предварительной оценке, цены, скорее всего, останутся на высоком уровне, хотя сейчас говорить об этом сложно из-за незавершенной пока посевной.

Конечно, внутренние цены на пшеницу в России находятся сейчас на высоком уровне — по третьему классу около 15 тыс. руб., признает Оксана Лукичева. Но, по ее мнению, мукомолы вряд ли имеют повод скандалить: повысился уровень цен на все товары, а не только на зерновые. И случилось это не по причине высокого экспорта в текущем сезоне.

Посевные площади — расширять, урожайность — повышать

Для аграриев каждый год является особенным, говорит преподаватель кафедры финансовых дисциплин Высшей школы управления финансами Анатолий Гожий. Он напоминает, что влияние климатического фактора вносит элемент нестабильности в процесс воспроизводства сельхозпродукции. Низкая предсказуемость перспектив аграрной отрасли даже на краткосрочном горизонте предполагает максимальное использование благоприятной текущей конъюктуры для наращивания капитализации.

Рост мировых цен на продукцию АПК (и прежде всего зерновые) обеспечил российским производителям высокую доходность за счет наращивания экспорта. Пшеница же является главной агрокультурой в мировой торговле и основным продуктом агроэкпорта нашей страны. Причем, лидерство России в международной торговлей пшеницей имеет все возможности для превращения в абсолютное доминирование на мировом рынке зерна.

Несомненно, период неограниченного вывоза пшеницы за рубеж по высоким ценам (да еще при слабом рубле) обеспечил рекордную рентабельность аграриям — даже с учетом того, что часть доходов была «съедена» растущими издержками. Однако, следует учитывать значение продукции агропромышленного сектора в целом и производства пшеницы в частности для обеспечения продовольственной безопасности страны, отмечает эксперт.

Экспорт, несомненно, важен для капитализации отрасли, но базироваться он должен на избытке зерна внутри страны, уверен Гожий. Иначе рост цен на продукты питания вполне может перерасти в галопирующую инфляцию. В частности, возникший сегодня экспортно-импортный дисбаланс по твердым сортам пшеницы вполне способен спровоцировать рост цен на макаронные изделия. В этом смысле регулирование государством рынка зерна через систему заградительных пошлин и квот на вывоз в сочетании со стимулирующими и компенсационными субсидиями является необходимой составляющей сбалансированности продовольственного рынка. Причем, интересы внутреннего потребления должны стоять во главе угла проводимой государством агрополитки.

Будет ли Россия в мировой торговле пшеницей стоять на перовом месте, или опустится несколько ниже — не столь важно, считает Гожий. Для сохранения лидирующих позиций у нас есть все возможности. Глобальные климатические изменения в чем-то мешают, но в чем-то и помогают нашей стране: с одной стороны, участились засухи и снизилась устойчивость в сборе урожая в ключевом зерновом регионе — на юге европейской части. С другой стороны, более теплые зимы создают возможности расширения посевов озимой пшеницы (а ее урожайность в два раза выше, чем у яровой), в том числе и за счет вовлечения в производство прежде непригодных для выращивания зерна регионов — прежде всего, Сибири.

То есть, возможности экстенсивного развития сельского хозяйства в нашей стране далеко не исчерпаны, заключает Анатолий Гожий. Россия остается одной из немногих стран, в которых сохраняется потенциал расширения пахотных земель. Но внедрение интенсивных аграрных технологий остается актуальной проблемой. Урожайность пшеницы в нашей стране в два раза ниже, чем в Евросоюзе. Так что стимулирование государством вложения полученных прибылей в основные фонды — это важная составляющая развития отрасли.

Источник