Урожай ниже, конкуренция выше

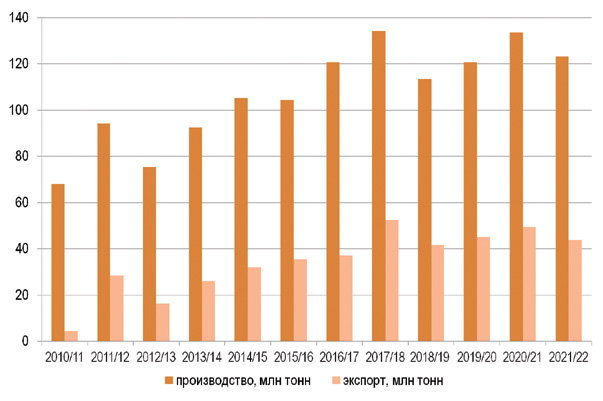

Согласно прогнозам, по итогам 2021/22 сельскохозяйственного сезона Россия произведет 123 млн тонн зерновых, из которых на экспорт отправит не более 44 млн тонн, это соответственно на 8% и 11% меньше по сравнению с показателями прошлого сезона. Данная ситуация обусловлена как низким урожаем из-за погодных условий, так и введенными государством в этом году экспортными пошлинами на зерно. Кроме того, экспорт российского зерна дополнительно осложняется усилением конкуренции за рынки сбыта со стороны Австралии, Украины и других стран – производителей зерновых.

Меньше, чем в прошлом году

По данным Минсельхоза, по состоянию на 26 августа 2021 года в России было убрано 87 млн тонн зерна с площади 31,3 млн га при урожайности 27,8 ц/га. Темпы уборки оказались на 7,5% ниже по сравнению с прошлогодними (94,1 млн тонн).

По оценкам экспертов, примерно такое же снижение произойдет и по итогам всего 2021/22 сельскохозяйственного сезона (с 1 июля 2021 года по 30 июня 2022 года). Так, аналитики компании «ПроЗерно» прогнозируют сбор зерновых в объеме 123 млн тонн, что на 7,8% ниже по сравнению с урожаем прошлого сезона.

Похожие оценки приводят и другие отраслевые эксперты, причем многие из них за последние недели пересмотрели ранее сделанные прогнозы урожая зерна (в первую очередь пшеницы) в сторону снижения, что связано, во-первых, со снижением показателей Росстата по площадям под озимыми, во-вторых, с негативным влиянием погодных условий на урожай. Например, «СовЭкон» снизил прогноз урожая пшеницы в России с 82,3 млн тонн до 76,4 млн тонн, а затем до 76,2 млн тонн.

Впрочем, даже с учетом снижения урожай зерновых будет достаточно высоким – он станет третьим в новейшей истории России после показателей 2017/18 и 2020/21 годов – 134,1 млн и 133,5 млн тонн соответственно (рис. 1). По словам министра сельского хозяйства России Дмитрия Патрушева на пленарном заседании в рамках выставки «Всероссийский день поля-2021», это «достойный урожай, который позволит обеспечить внутренний рынок и реализовать внешнеторговый потенциал».

Рис. 1. Валовой сбор и экспорт зерна в России в 2010/11-2021/22 с/х сезонах

Источник: Минсельхоз, ФТС России, оценки аналитиков рынка

По состоянию на август 2021 года сбор зерна по регионам РФ был различным: из-за длительной жары и засухи образовались существенные провалы по Приволжскому, Уральскому и Центральному округам, которые компенсировались за счет юга. Самый значительный прирост был отмечен в ключевых зернопроизводящих регионах страны – на Дону, Кубани и Ставрополье, значительное увеличение урожайности зерна также было зафиксировано в Сибири.

Пошлиной по экспорту

По данным ФТС России (без учета данных о взаимной торговле с государствами – членами ЕАЭС за июль и август) на 26 августа, в 2021/22 сезоне было экспортировано 5,3 млн тонн зерновых культур, что на 27,6% меньше, чем за аналогичный период прошлого сезона (7,3 млн тонн).

Ожидается, что по итогам 2021/22 сельскохозяйственного сезона (с 1 июля 2021 года по 30 июня 2022 года) производство зерна в России составит 123 млн тонн, экспорт – 43,8 млн тонн (в прошлом с/х сезоне показатели составляли 133,5 млн и 49,4 млн тонн соответственно).

В то же время аналитики указывают на некоторое ускорение недельных темпов экспорта российского зерна в конце августа и связывают это, во-первых, с повышенным спросом на российскую пшеницу со стороны ряда стран-импортеров. Так, по оценкам «Русагротранса», в конце августа повышенный спрос на российскую пшеницу был со стороны Турции, Ирана и Саудовской Аравии, что было связано с низким качеством урожая пшеницы в ряде стран ЕС из-за сильных дождей. Во-вторых, ускорение темпов экспорта обусловлено ожидаемым значительным повышением экспортной пошлины на пшеницу.

Напомним, что с 15 февраля 2021 года в России были введены ограничения на вывоз зерновых. До 1 июля 2021 года действовала тарифная квота: экспортировать было разрешено 17,5 млн тонн зерна (пшеницы, ржи, ячменя и кукурузы), экспорт сверх этого объема облагался пошлиной в размере 50% от таможенной стоимости. В пределах квоты с 15 февраля была введена экспортная пошлина на пшеницу: до 1 марта она составляла 25 евро за тонну, затем была увеличена до 50 евро за тонну. С 15 марта также были введены пошлины на экспорт кукурузы и ячменя соответственно 25 и 10 евро за тонну.

Со 2 июня для пшеницы, кукурузы и ячменя стал работать постоянно действующий механизм «зернового демпфера», который предполагает еженедельный расчет пошлины, исходя из мировых цен предыдущего периода (60 дней). Например, на период 1-7 сентября 2021 года пошлина на вывоз российской пшеницы была установлена на уровне $39,4 за тонну против $31,7 за тонну. Аналогично были значительно увеличены пошлины на экспорт ячменя и кукурузы.

Аналитики обращают внимание на то, что с учетом продолжающегося роста мировых цен, спровоцированного в том числе выходом отчета Минсельхоза США (USDA), где были неадекватно снижены прогнозы урожая и экспорта российской пшеницы, рост пошлины будет продолжаться: в сентябре она превысит $40 за тонну, а в октябре может достичь $55.

Влияние «зернового демпфера»

По данным «Русагротранса», объемы перевалки экспортного зерна выросли практически по всем морским портам, где осуществляется перевалка зерновых (Новороссийск, Туапсе, Тамань, порты Балтики, малые порты Азовского моря), и направлениям (за исключением порта Кавказ, портов Каспия и Азербайджана). А экспортные цены на российскую пшеницу с содержанием протеина 12,5% с поставкой в сентябре выросли к концу августа на $2,5 за тонну в течение недели, до $295-300 за тонну (FOB). Однако затем под влиянием растущей пошлины закупочные цены в портах стали снижаться.

Эксперты прогнозируют, что временный всплеск экспортной активности скоро сменится снижением экспорта. Согласно оценкам «Русагротранса», экспорт зерна в текущем сельскохозяйственном сезоне составит 47,8 млн тонн, по оценкам аналитической компании «СовЭкон» – 43,8 млн тонн.

«За период, прошедший после введения в этом году экспортных пошлин на зерно, российские сельхозпроизводители уже недополучили порядка 200 млрд рублей. И пока пошлины будут сохраняться, недополучение останется примерно на таком же уровне», – говорит директор «СовЭкона» Андрей Сизов. По его оценкам, общие потери растениеводства от введения пошлин за период 1,5 сельскохозяйственных сезонов (включая вторую половину закончившегося сезона и наступивший сезон), составят 0,5 трлн рублей.

«Кроме огромных финансовых потерь, введение пошлин грозит средне- и долгосрочными негативными последствиями: речь идет о снижении объемов инвестиций в связанные сектора, в том числе в новые портовые мощности по перевалке зерна», – считает А.Сизов. По его словам, несколько проектов по созданию портовых мощностей в Азово-Черноморском бассейне и на Балтике, которые находились в высокой степени проработки, после введения пошлин были официально заморожены, а по факту – отложены не неопределенный период.

Впрочем, механизм «зернового демпфера», принятый правительством и направленный главным образом на сдерживание аппетитов зерновых трейдеров, включает в себя возврат полученных через экспортную пошлину средств аграриям, этими средствами будет компенсирована часть затрат на производство и реализацию зерна. Также данный механизм направлен на предотвращение роста цен на зерно и конечную продукцию на внутреннем рынке.

Обострение конкуренции

В тройку импортеров российского зерна традиционно входят Турция, Египет и Саудовская Аравия. Также российское зерно ввозят страны СНГ, Северной Африки, Ближнего Востока, Америки. Каждый год список импортеров зерна из России пополняется новыми участниками, осуществляющими как разовые, так и регулярные закупки, однако общая структура российского экспорта остается более или менее постоянной.

«В географической структуре экспорта российского зерна принципиальных изменений не предвидится, но можно ожидать более активного сокращения экспорта в отдаленные регионы – в первую очередь в страны Юго-Восточной Азии – по сравнению с регионами, которые территориально ближе расположены к России», – говорит А. Сизов. По его мнению, это связано с общим сокращением предложений, значительным ростом ставок фрахта, а также с усилением конкуренции со стороны Австралии, которая, будучи основным конкурентом России по поставкам зерновых в этот регион, вероятно, соберет высокий урожай.

Что касается экспорта зерна в страны, территориально расположенные ближе к России, то здесь, по оценкам «СовЭкона», заметно усиление конкуренции со стороны Украины, которая в этом году тоже собрала рекордный урожай пшеницы и кукурузы и заявила о готовности к завоеванию новых экспортных рынков зерна из-за благоприятной конъюнктуры. По прог-нозам USDA, Украина экспортирует в этом году рекордные 23,5 млн тонн пшеницы и 32 млн тонн кукурузы. Руководство страны призвало бизнес проявить максимальную ответственность и отправлять на экспорт только ту продукцию, которая соответствует всем необходимым нормам и требованиям.

«Конечно, конкуренция на мировом рынке была всегда, но сегодня она становится более острой, особенно со странами – производителями зерна, которые не вводят подобных (российским – ред.) ограничений. Активно и успешно конкурирует с Россией и Европа, где урожай существенно вырос», – отмечает гендиректор «СовЭкона».

Растет конкуренция и на уровне импортеров зерна. К примеру, в авгус-те 2021 года Грузия объявила, что из-за высоких цен намерена отказаться от российской пшеницы, хотя наша страна является основным ее поставщиком. Грузия планирует переориентироваться на пшеницу Казахстана, рассчитывая, что из-за нестабильной ситуации в Афганистане Казахстан переориентирует эти объемы на грузинский рынок.

Еще один характерный пример: государственная компания по закупкам продовольствия Египта GASC заявила, что закупила 180 тыс. тонн румынской и украинской пшеницы, так как российская продукция не прошла по цене.

Безусловно, российское зерно не останется без потребителей на мировом рынке, но приходится признать, что конкуренция здесь становится все более острой и России все сложнее удерживать ведущие позиции, особенно в условиях низкого урожая и высоких экспортных пошлин.

Источник

Высокий урожай зерновых усиление конкуренции

На стыке сезонов операторов зернового рынка больше всего интересует, как будет развиваться ситуация на площадке пшеницы и кукурузы в краткосрочной перспективе и ждать ли ценовых ралли и новых рекордов в новом сезоне?

О реалиях и перспективах глобального рынка зерновых культур в 2021/22 МГ, о ключевых особенностях торговли, а также о перспективах и вызовах отрасли мы поговорили с Александром Бобылевым, старшим специалистом по ценообразованию департамента сельского хозяйства ЕМЕА S&P Global Platts.

— Александр, учитывая сезонный фактор, рынок пшеницы на данном этапе находится в центре событий. Подводя итоги 2020/21 МГ, как Вы можете охарактеризовать макроэкономическую ситуацию и ее влияние на мировой рынок пшеницы? Какие основные тренды глобального рынка зерновой в ушедшем сезоне Вы можете выделить?

— Макроэкономика несомненно оказала определенное влияние на рынок пшеницы, но S&D – supply & demand – остаются важными факторами влияния на ценообразование. Бесспорно, после того как Федеральная резервная система США сделала масштабные вливания денежных средств в экономику для ее стимулирования, в частности для борьбы с последствиями локдауна из-за COVID-19, это было отражено в инвестициях в товарные деривативы со стороны инвестфондов, что усилило рост цен на мировом рынке пшеницы.

Фундаментальные факторы являются важной составляющей в процессе ценообразования, в частности ожидания размера будущего урожая зерновой в 2021/22 МГ. Конечно же, нельзя не отметить и введение экспортной пошлины на пшеницу в РФ, что оказало существенную поддержку ценам на зерновую в Причерноморском регионе в текущем сезоне.

Также хочу акцентировать внимание на том, что в 2020/21 МГ мы могли наблюдать, как многие страны-импортеры увеличили свои стратегические запасы с целью обеспечения продовольственной безопасности в связи с COVID-19. К примеру, если в Египте в последние несколько лет уровень внутренних запасов пшеницы был способен покрыть спрос на 3-4 месяца, то в 2020/21 МГ страна увеличила данный показатель до 5-6 месяцев, что также оказало поддержку мировому рынку пшеницы.

— Относительно главных игроков зернового рынка что Вы можете сказать о ситуации в основных странах Северной Африки и Ближнего Востока, таких как Египет, Турция? Как пандемия COVID-19, а также сложная экономическая ситуация повлияли на торговые тренды?

— В указанных странах стоимость продуктов переработки пшеницы, таких как хлеб и различные мучные и макаронные изделия, является значительной частью бюджета населения, поэтому для них очень важно иметь возможность поддерживать цены на стратегически важные продукты на максимально доступном для населения уровне. Например, государственные компании Турции и Египта закупали на международных тендерах пшеницу и далее продавали ее на внутреннем рынке по субсидированным ценам, то есть ценам ниже закупки. Таким образом, эти страны увеличивали спрос на международном рынке, что, в свою очередь, оказывало поддержку мировым ценам на пшеницу.

— Чего стоит ожидать от рынков пшеницы и кукурузы в начале 2021/22 МГ? Какие ключевые факторы будут оказывать влияние на ценообразование и с какими трудностями приходится сталкиваться трейдерам на стыке сезонов?

— На рынке как пшеницы, так и кукурузы ключевое влияние на формирование цен оказывают погодные условия. Уровни цен на глобальных рынках пшеницы и кукурузы, как уже говорилось, подвержены влиянию макроэкономических факторов, таких как инфляционные ожидания, курс доллара, которые могут подтолкнуть инвестиционные фонды к увеличению либо уменьшению своих инвестиций в сырьевые рынки на разных торговых площадках. Однако supply and demand остается важным фактором ценообразования.

Сейчас перспективы производства пшеницы в Украине и России находятся под пристальным вниманием операторов, и не только по объему валового сбора, но и отностельно качественных характеристик зерна. Например, если говорить о пшенице, то ее качество в Украине может пострадать вследствие фиксировавшейся в стране затяжной дождливой погоды в мае-июне т.г.

— На текущий момент мы видим относительно оптимистичный сценарий по пшенице в Причерноморском регионе. В своем последнем отчете аналитики USDA повысили прогноз валового сбора зерновой для Украины и РФ. Как, по Вашему мнению, будет развиваться ситуация в странах Причерноморья в 2021/22 МГ? Каковы Ваши прогнозы относительно качественных характеристик и валового сбора пшеницы?

— По последним прогнозам Platts Analytics, урожай пшеницы в Украине в т.г. может составить 28,5 млн тонн, а в России – 81,9 млн тонн. Соответственно, в предстоящем МГ экспорт пшеницы из России ожидается на уровне 42 млн тонн, а из Украины – 19 млн тонн. Тем не менее, сейчас больше вопросов возникает к влиянию погодных условий на состояние яровой пшеницы в центральной части России, а также на Урале, где может произойти снижение урожайности, т.к. текущие условия для яровой зерновой в указанных регионах не очень хорошие.

С другой стороны, ожидается высокий валовой сбор на юге РФ, который является основным экспортным регионом. В целом в России яровой в текущем сезоне засеяно порядка 103% от запланированной площади, то есть на 3% больше планируемого. Соответственно, складывается двоякая ситуация: может показаться, что произошло увеличение площадей сева под яровой, однако по факту это был пересев озимой пшеницы, посевы которой плохо перезимовали. Росстат в своем отчете фиксировал, что посевы озимой пшеницы «не пережили» зиму на 1,008 млн га, или на 14,2% от площадей сева по состоянию на 1 июня, тогда как в прошлом году к аналогичной дате вымерзание посевов составляло лишь 2%.

Тем не менее, в целом прогнозы валового сбора пшеницы как в Украине, так и в России остаются довольно высокими. По моему мнению, больше вопросов относительно качества может возникнуть именно к украинской зерновой ввиду обильных осадков в стране. Кроме того, из-за переизбытка влаги остаются риски задержки уборочной кампании пшеницы в ряде регионов. Это было отражено в малом количестве предложений украинской пшеницы на базисе FOB на вторую половину июля, тогда как в предыдущие годы активность на экспортном рынке во второй половине июля была выше. Производство кукурузы в Украине аналитики Platts ожидают на уровне 38 млн тонн, экспорт – 30,7 млн тонн.

Аналитики Platts прогнозируют производство и экспорт пшеницы в России на уровне 81,9 млн тонн и 40,2 млн тонн соответственно.

Аналитики Platts прогнозируют производство и экспорт пшеницы в Украине на уровне 28,5 млн тонн и 19 млн тонн соответственно.

— Как может меняться торговый поток пшеницы из России в связи с повышением на нее экспортной пошлины? Как это, в свою очередь, может повлиять на мировую торговлю зерновой?

— Введение торговой пошлины на пшеницу, конечно же, не помогает российским экспортерам. Изначально она была 25 евро/т с 15 по 28 февраля и 50 евро/т с 1 марта по июнь, однако со 2 июня пошлина стала плавающей, в рамках уже внедренного демпферного механизма, а ее размер снизился, что способствовало увеличению экспорта в июне.

Переходя к ценовой ситуации, хотелось бы отметить, что спред между украинской пшеницей 11,5% и зерновой российского происхождения 12,5% на текущий момент составляет порядка $10 за тонну, в то время как в начале мае составлял $2-3 за тонну.

Также хотелось бы подчеркнуть, что активность на рынке пшеницы в России сместилась в сторону спотовых контрактов. Российские экспортеры предпочитают больше продавать на спот по сравнению с более долгосрочными периодами отгрузки ввиду того, что они не знают размера экспортной пошлины на момент заключения контракта, а риск того, что ее размер увеличится, больше для долгосрочного периода. Размер пошлины меняется каждую неделю.

— Нельзя не отметить и восстановление позиций крупного игрока на мировой арене – Австралии. Наращивание валового сбора зерновой в 2020/21 МГ привело к существенной активизации экспортного потенциала страны. При этом предварительные прогнозы на сезон-2021/22 также выглядят достаточно благоприятно. Как, по Вашему мнению, данные прогнозы отразятся на перераспределении сил в пшеничном торговом секторе?

— Австралия в 2020/21 МГ усилила свои торговые позиции на рынке Юго-Восточной Азии ввиду более высокой привлекательности австралийской пшеницы по сравнению с причерноморской зерновой, частично благодаря более низкому фрахту. На текущий момент фрахт достиг очень высоких уровней, что усложняет конкуренцию для причерноморской пшеницы в данном направлении.

Однако в новом сезоне украинская пшеница сможет побороться за свою долю рынка, в особенности в направлении Юго-Восточной Азии. Бесспорно, австралийская зерновая останется серьезным соперником в предстоящем МГ. С другой стороны, в Австралии уборка пшеницы обычно начинается в ноябре, а погодные условия могут радикально поменять ситуацию. Поэтому еще рано прогнозировать что-то конкретное.

— Важно отметить одного из топовых игроков мирового рынка – Китай. В 2020/21 МГ КНР существенно нарастила импорт кукурузы и сои. Каковы перспективы импорта ключевых культур в сезоне-2021/22?

— По последним прогнозам USDA, в 2021/22 МГ Китай импортирует 26 млн тонн кукурузы, что соответствует предполагаемому по результатам текущего сезона показателю.

По рыночным оценкам, Китай уже закупил порядка 11 млн тонн кукурузы нового урожая из США и 4-5 млн тонн зерновой украинского происхождения.

Интересно отметить, что Китай был вторым экспортным направлениям для украинской кукурузы в 2019/20 МГ с долей в экспорте 17%, однако в сезоне-2020/21 данный показатель вырос до 29%, и, таким образом, КНР стала основным экспортным направлением, в частности после снижения объемов закупок зерновой из Украины странами ЕС в 2020/21 МГ.

Стоит также отметить, что в Украине ожидается потенциально рекордный урожай кукурузы в новом сезоне, напомню, по прогнозам Platts analytics, – 38 млн тонн, а экспорт зерновой – 30,7 млн тонн. Конечно, до начала уборки еще 2 месяца, и погода может внести свои коррективы в данный вопрос, но в случае рекордного урожая китайское направление будет для Украины очень важным для реализации своего экспортного потенциала.

В то же время значительный урожай кукурузы ожидают и США, что говорит о высокой конкуренции за рынок Китая в 2021/22 МГ.

— Чего стоит ожидать от глобального рынка кукурузы в 2021/22 МГ? Какие ключевые факторы будут оказывать влияние на формирование цен? Как опасения сокращения производства зерновой сафринья в Бразилии могут отразиться на мировом рынке кукурузы?

— Глобальное влияние на рынок, как всегда, оказывает баланс мирового рынка, поэтому факторы, влияющие на уровень производства и потребления, имеют существенное влияние на глобальный рынок. Также немаловажным фактором остаются позиции инвестфондов, которые инвестируют в товарные рынки, и кукурузы в частности. Кроме того, на рынок кукурузы будет оказывать влияние восстановление этанольной промышленности, которая является одним из основных потребителей зерновой в США.

Также спрос Китая будет важным фактором для ценообразования. USDA оценивает импорт Китаем в 26 млн тонн, но есть мнения некоторых участников рынка, что КНР может импортировать больше.

В Бразилии наблюдались засушливые погодные условия во время посевной кампании, результатом чего стало то, что около 50% кукурузы были посеяны менее «оптимального окна» для посевов, что оказало негативное влияние на урожайность.

На данный момент ожидаемое снижение производства зерновой в стране уже было по большей части интегрировано рынком в цены. Бразилия однозначно соберет более низкий урожай кукурузы, и единственный вопрос – насколько? Эксперты USDA прогнозируют данный показатель на уровне 98,5 млн тонн, IGC – 95 млн тонн, Agroconsult – 92 млн тонн, FASS – 94 млн тонн.

— Как быстро этаноловая промышленность США может восстановиться до «эры COVID», учитывая такие факторы, как массовая вакцинация против COVID-19 и «зеленый курс» правительства США?

— Восстановление этаноловой промышленности США будет зависеть от того, как быстро экономика восстановится и страна будет возвращаться к нормальным условиям жизни после локдаунов в связи с пандемией COVID-19, что, в свою очередь, будет способствовать увеличению спроса на топливо, в том числе на этанол.

С другой стороны, не нужно забывать, что этаноловая промышленность получила поддержку от правительства США в размере $700 млн, что может частично уменьшить спрос промышленности на кукурузу. Кроме того, Верховным судом США недавно принято решение о том, что средние и малые нефтеперерабатывающие заводы не обязаны больше смешивать биотопливо с обычным топливом согласно мандату, что негативно отразится на потреблении кукурузы и сои в США.

Источник