Незавершенное производство в растениеводстве

К незавершенному производству относится продукция, не прошедшая всех стадий (фаз, переделов) обработки, которые предусмотрены технологическим процессом, а также изделия, не укомплектованные и не прошедшие технической приемки. Что же касается сельского хозяйства, и в частности растениеводства, то незавершенное производство здесь – это затраты текущего года, подгруппы культур или их отдельные виды, урожай или продукция от которых будут получены только в следующем году или в ряде последующих лет.

Подробно порядок учета и закрытия незавершенного производства в растениеводстве раскрывается в Методических рекомендациях по бухучету затрат и выхода продукции в растениеводстве, которые были разработаны Минсельхозом России и утверждены им 22 октября 2008 года.

Незавершенное производство в растениеводстве обусловлено фактором сезонности. Несовпадение времени производственного процесса с получением продукции в отчетном году вызывает значительные остатки производства, которые переходят на следующий год. Производственный процесс в растениеводстве не является однородным, а расчленяется на ряд отдельных групп работ, выполняемых в разные времена года (весенний, летний, осенне-зимний периоды). Это подготовка почвы, посев или посадка, уход за посевами и их обработка, уборка урожая. Поэтому необходимо разграничить в учете затраты по временным периодам и видам работ.

Так, бухгалтерский учет должен четко разграничивать следующие виды издержек:

– затраты прошлых лет под урожай текущего года;

– затраты отчетного года под урожай этого же года;

– затраты отчетного года под урожай будущих лет.

Согласно пункту 61 Методических рекомендаций в растениеводстве, объекты учета затрат и выхода продукции – это отдельные культуры, группы однородных культур, виды незавершенного производства, отдельные производства и затраты. По объектам учета строится аналитический учет затрат и выхода продукции. Поэтому только подобное разделение расходов через систему аналитических счетов способно обеспечить наиболее точную калькуляцию себестоимости получаемой продукции.

Так как незавершенное производство – это объект учета затрат в растениеводстве, на него относятся соответствующие части распределяемых затрат (например, амортизационные отчисления, накладные расходы). (Суммы распределяют пропорционально установленной базе, в качестве которой могут выступать объем выполненных работ, посевная площадь и т. п.)

Исключение составляют стоимость забракованных технологических работ (например, некачественный посев) и потери от гибели культур вследствие халатности и бесхозяйственности. Данные расходы на незавершенное производство не распределяются, на что указывает пункт 63 Методических рекомендаций.

Отнесение затрат на незавершенное производство как объект учета отражается в соответствующих бухгалтерских регистрах. Ими, например, могут быть:

– накопительная ведомость учета использования машинно-тракторного парка (форма № 301-АПК);

– производственные отчеты подразделений (лицевые счета) формы № 83-АПК и другие.

Для этого в документах отводятся отдельные строки (графы).

Выступая полноценным объектом учета затрат, незавершенное производство на конец года представляет собой накопленную сумму расходов на возделывание культур, урожай от которых будет получен лишь в следующих за отчетным годах. Поэтому по окончании отчетного года при закрытии затратных счетов наличие незавершенного производства отражается в виде сальдо по отдельным аналитическим счетам, предусмотренным к счету 20 субсчет «Растениеводство». Себестоимость продукции отрасли за отчетный год исчисляется как разность между стоимостью незавершенного производства на начало отчетного периода и затратами за отчетный период, с одной стороны, и остатками незавершенного производства на конец отчетного периода – с другой.

Величина незавершенного производства на начало года участвует в исчислении себестоимости получаемой продукции, а его значение на конец года из расчета себестоимости исключается.

Источник

Основные затраты в сельском хозяйстве

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Процесс производства и реализации сельскохозяйственной продукции, как любой другой, связан с затратами и необходимостью их учета. Кроме общих для всех видов производств, сферы услуг, категорий в сельском хозяйстве существуют особенности классификации. Они напрямую связаны с особенностями самого сельскохозяйственного производства и являются основой корректных расчетов показателей работы, в том числе итоговых.

Общие принципы формирования издержек в сельском хозяйстве

Производство и реализация любого продукта, включая услуги, работы, позволяют говорить о едином перечне экономически однородных издержек: материальные расходы, затраты на оплату труда, отчисления на социальные нужды, амортизационные отчисления, прочие затраты. Они дают возможность оценить производство в целом по ряду показателей, например, увеличение (уменьшение) удельного веса заработной платы, амортизации и ряд других.

Для аграрной компании такие укрупненные категории недостаточны. Как правило, речь здесь идет о нескольких видах производств, а в рамках одного производства – о нескольких видах деятельности.

В структуре аграрных издержек прежде всего учитываются виды производств и хозяйств:

Каждая категория содержит в себе названную выше общую структуру.

Основным, в зависимости от выбранных направлений работы фирмы, могут быть:

- растениеводство;

- животноводство;

- промышленное производство, переработка.

К вспомогательным традиционно относят реммастерские, транспортные цеха, тарные цеха, котельные, иные объекты, обеспечивающие производственные нужды. Обслуживающие производства– это структуры, относящиеся к бытовым нуждам работников, например, столовая, баня, если они выделены в отдельное подразделение.

Далее затраты группируют по месту, где они возникли: по каждой бригаде, ферме, участку. Крупные объекты учитывают на выделенных счетах и субсчетах. Целесообразно при этом использовать план счетов, адаптированный для сельского хозяйства (Приказ Минсельхоза №654 от 13/06/01).

Эти учетные объекты делятся в дальнейшем на простые, состоящие из одного элемента. Важнейшая группировка — по видам продукции (одна культура, один вид животного, один вид работ). Её основная цель – исчисление себестоимости и выявление резервов сокращения расходов. Например, в семеноводстве может рассчитываться себестоимость семян определенного сорта, в рыбоводстве – выращивание вида рыб до момента продажи. Это объекты аналитического учета. Соответствующие счета БУ должны прописываться в рабочем плане счетов.

Себестоимость представляет собой сумму всех видов ресурсов: трудовых, материальных, энергетических, которые распределены по статьям затрат. Единицу калькуляции определяет вид продукции (1 центнер зерна, 1 голова приплода и др.).

При подсчете себестоимости продукцию разделяют на основную, сопряженную и побочную. Основу составляет продукция, для получения которой запущено данное производство. Побочный продукт вырабатывается одновременно с основным, имея при этом второстепенное значение. Если в ходе производства получаются два и более основных продукта, они считаются сопряженными. Пример: в молочном животноводстве основная продукция – молоко, сопряженная – приплод, а побочная – шкуры животных после забоя, навоз.

Кстати говоря! Навоз можно использовать, только если фирма соблюдает технологию обращения с такими отходами и имеет разработанные в соответствии с законодательством техусловия и регламенты.

Статьи затрат

Типовые затратные статьи, оказывающие влияние на себестоимость продукции, приведены в Приказе №792 Минсельхоза от 06/06/03, в котором излагаются рекомендации по бухучету производственных издержек и калькулированию себестоимости продукции (работ, услуг) в аграрном секторе.

- семена и посадочный материал;

- удобрения;

- средства защиты животных и растений;

- корма;

- нефтепродукты;

- сырье для переработки;

- топливо, энергия на технологические цели;

- работы и услуги сторонних организаций.

Оплата труда и отчисления:

- основная;

- дополнительная;

- натуральная;

- иные расчеты;

- отчисления.

- амортизационные отчисления;

- ремонт и техобслуживание ОС.

В себестоимость, кроме того, включают:

- вспомогательные производства, их работы и услуги;

- налоги, сборы и иные аналогичные суммы;

- прочие затраты;

- потери от брака, падежа животных;

- ОПР;

- ОХР.

Из приведенной структуры видно, что расходы, связанные с оплатой труда работников, выделены в отдельную категорию. Данные по ним, ввиду особой социальной важности, используются сторонними потребителями: органами статистики, контролирующими структурами; также и внутри фирмы – для контроля за расходованием средств по подразделениям, производительностью труда, долей указанных издержек в себестоимости.

Еще один важный признак различия затрат, влияющий на себестоимость, – разделение на прямые и косвенные. Он указывает на способ включения в себестоимость. Первые можно сразу отнести на определенную продукцию, например, корма для определенных видов животных, семена культур. Косвенные формируют себестоимость одновременно нескольких видов продукции, поэтому их нужно предварительно распределять. Пример: затраты тока в растениеводстве.

Базой для распределения достаточно часто выступает сумма расходов на оплату труда основных рабочих производства, сумма прямых расходов, однако могут быть и другие варианты, закрепленные в учетной политике. ОХР и ОПР могут распределяться, но если избран способ исчисления частичной себестоимости продукции, их списывают сразу на счет 90. В сельском хозяйстве такой способ встречается относительно редко.

Существуют и другие признаки, по которым разделяются затраты:

- технико-экономическое содержание – основные и затраты на управление, организацию производства;

- состав – простые, состоящие из одного элемента, и комплексные, которые можно еще разложить на элементы (сравните: затраты на семена и затраты на ремонт, куда входят, в свою очередь, материальные затраты, заработная плата рабочих и пр.);

- сфера оборота – производственные и затраты в сфере обращения, на продажу, снабжение;

- временные периоды – текущие, будущих периодов, резервируемые и пр.

Данные категории имеют смысл в ходе анализа показателей работы агрофирмы в целом, подготовки учетной политики, планирования, управления. Хозяйствующие субъекты используют их в зависимости от специфики сельхозпроизводства и внутренних потребностей фирмы. Они могут разрабатывать и собственные, отличные от стандартных, группировки затрат.

Калькуляция себестоимости сельхозпродукции: пример

Разберем включение затрат в себестоимость продукции на условном примере.

Пусть имеется молочное стадо величиной 125 голов. Затраты на его содержание — 125 000 тыс. руб. Выход продукции: молоко — 5000 ц, 95 голов живого приплода, побочной продукции получено в сумме 450 тыс. руб.

На первоначальном этапе из общей суммы накопленных издержек исключается побочная продукция: 125000 — 450 = 124550 тыс. руб. Далее затраты распределяются в соответствии с расходом обменной энергии кормов: на молоко — 90%, на приплод — 10%. Соотношение установлено п. 4.1 Методических рекомендаций по бухгалтерскому учету затрат и выхода продукции в молочном и мясном скотоводстве (утверждены Минсельхозом).

- 124550 * 90% = 112095 тыс. руб. – в целом на молоко;

- 124550 * 10% = 12455 тыс. руб. – в целом на приплод.

Для исчисления себестоимости единицы продукции используем количественные показатели:

- 112095000 руб. /5000 ц = 22419 руб. – себестоимость 1 центнера молока;

- 12455 000 руб. /95 голов = 131105,26 руб. – себестоимость 1 головы приплода.

Источник

11.3. Учет производственных затрат в растениеводстве

11.3. Учет производственных затрат в растениеводстве

Растениеводство – отрасль, отличающаяся сезонным характером работ.

Технологический процесс в растениеводстве состоит из нескольких этапов:

1) подготовка к посеву (пахота, боронование, культивация т.д.);

2) посев (посадка);

3) уход за растениями;

4) уборка урожая.

Производственные затраты осуществляются неравномерно и в разное время года. Выход продукции обусловлен сроками созревания растений и происходит в период уборки урожая. От урожая получают основную и побочную продукцию (солому, полову, ботву и т.д.).

Объектами учета затрат в растениеводстве являются сельскохозяйственные культуры, группы однородных по технологии выращивания культур; виды работ незавершенного производства; затраты, подлежащие распределению; прочие объекты.

Особенность аналитического учета затрат в растениеводстве заключается в том, что их отражают сначала по производственным подразделениям (отделениям, участкам, бригадам и т.п.), а затем уже сводят в целом по хозяйству. Основным регистром аналитического учета затрат служит лицевой счет подразделения. В аналитическом учете процесса производства в растениеводстве следует разграничивать учет затрат под урожай текущего года и под урожай будущих лет по видам выполняемых работ по культурам, к возделыванию которых относятся затраты.

Учет затрат на производство и выход продукции растениеводства ведется на активном калькуляционном счете 20 «Основное производство», субсчете «Растениеводство» на аналитических счетах по следующим статьям затрат.

1. Оплата труда с отчислениями на социальные нужды

2. Семена и посадочный материал

3. Удобрения органические и минеральные

4. Средства защиты растений

5. Содержание основных средств

6. Работы и услуги

7. Организация производства и управления

8. Платежи по кредитам

9. Прочие затраты

При осуществлении затрат на основании первичных и сводных документов дебетуют счет 20, субсчет 1 «Растениеводство» и кредитуют счета соответствующих затрат.

Готовую продукцию растениеводства, полученную в результате сбора урожая, приходуют в течение года по плановой себестоимости на основании соответствующих первичных и сводных документов с кредита субсчета 20–1 «Растениеводство» на счета учета готовой продукции либо материальных ценностей.

Фактические затраты на производство продукции можно определить только в конце отчетного года после закрытия счетов учета вспомогательных производств и хозяйств, общепроизводственных и общехозяйственных расходов, а также после определения затрат по погибшим растениям, после распределения затрат по орошению, гипсованию, известкованию почв и т.д.

Счет 20 «Основное производство», субсчет 1 «Растениеводство» закрывают в конце отчетного периода тем, что выводят калькуляционную разницу и списывают ее по назначению.

Основные объекты исчисления себестоимости в растениеводстве – 1 ц продукции (основной и побочной) по каждой культуре в отдельности. К примеру, объектами калькуляции по зерновым культурам являются полноценное зерно и зерноотходы в весе после доработки.

Побочная продукция не калькулируется. Себестоимость соломы, ботвы, стеблей кукурузы, капустного листа и другой продукции рассчитывают исходя из нормативов, установленных на основе расходов на уборку, прессование, транспортировку, скирдование и другие работы.

При исчислении себестоимости продукции затраты на побочную продукцию вычитают из общей суммы расходов на выращивание сельскохозяйственных культур.

После исчисления фактической себестоимости определяют калькуляционную разницу (разность межу плановой и фактический себестоимостью), которую списывают методом «красное сторно» при превышении плановой себестоимости над фактической (экономия) либо дополнительной записью – при превышении фактической себестоимости над плановой (перерасход). Плановую себестоимость корректируют бухгалтерской записью:

Кт счета 20–1 «Растениеводство» Дт 10 «Материалы», 43 «Готовая продукция».

Пример 11.1. Затраты на возделывание яровой пшеницы за год составили 3 982 400 руб. От урожая оприходованы полноценное зерно в объеме 12 430 ц по плановой себестоимости 215 руб./ц; зерновые отходы – 7 450 ц (по данным лабораторного анализа содержат 30% полноценного зерна) по плановой себестоимости 65,2 руб./ц; солома – стоимость по данным учета 290 000 руб.

Согласно этим данным:

• фактические затраты на зерно и зерноотходы (из совокупных затрат вычитается стоимость соломы) равны 3 692 400 руб. (3 982 400 руб. – 290 000 руб.);

• используемые зерноотходы в полноценном зерне составили 2235 ц (7 450 ц. ? 30% : 100%);

• общее количество полноценного зерна: 12 430 ц. + 2 235 ц. = = 14 665 ц;

• фактическая себестоимость 1 ц полноценного зерна равна 251,78 руб. (3 692 400 руб. : 14 665);

• фактическая себестоимость 1 ц используемых зерноотходов составила 75,54 руб.

После исчисления фактической себестоимости полученной продукции определяем калькуляционную разницу:

• по полноценному зерну – 457 175,4 руб. (251,78 руб. – 215 руб.) ? 12 430 ц.;

• по зерноотходам – 77 033 руб. (75,54 руб. – 65,2 руб.) ? 7450 ц.

Поскольку фактическая себестоимость и полноценного зерна, и зерноотходов превышает их плановую себестоимость, то полученная калькуляционная разница в общей сумме 534 208,4 руб. (457 175,4 руб. + 77 033 руб.) списывается методом дополнительной проводки по кредиту счета 20 в дебет счетов 10, 43.

Одним из основных направлений производства продукции растениеводства выступает выращивание кормовых культур, которые используют на самом сельскохозяйственном предприятии в качестве корма в животноводстве и являются одной из основных статей затрат в животноводстве.

К кормовым культурам относятся сеяные однолетние и многолетние травы, силосные и сенажные культуры.

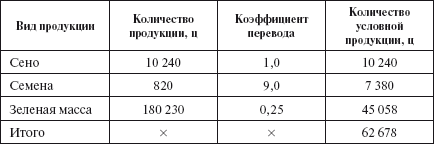

По сеяным однолетним травам объекты калькулирования – отдельные виды получаемой продукции. При получении из однолетних сеяных трав нескольких видов продукции (сена, семян, зеленой массы) себестоимость по каждому виду исчисляют с помощью специальных условных коэффициентов пересчета продукции: для сена – 1,0; для семян – 9,0; для соломы – 0,1; для зеленой массы – 0,25. Всю продукцию переводят в условную, затем путем деления учтенных затрат по однолетним травам на количество условной продукции определяют себестоимость одной условной единицы продукции.

Пример 11.2. Затраты на выращивание однолетних трав составили за отчетный год 2 381 764 руб. За год получено 10 240 ц сена, 820 ц семян и 180 230 ц зеленой массы.

Для расчета фактической себестоимости переведем количество полученной продукции в условную продукцию. Сумма фактических затрат на единицу условной продукции равна 2 381 764 руб. : : 62 678 у = 38 руб.

Далее перемножением суммы фактических затрат на единицу условной продукции нужно определить сумму фактических затрат, приходящихся на каждый вид продукции:

• сена – 389 120 руб. (38 руб. ? 10 240 ц);

• семян – 280 440 руб. (38 руб. ? 7380 ц);

• зеленой массы – 1 712 204 руб. (38 руб. ? 45 058 ц).

Фактическая себестоимость 1 ц каждого вида продукции составляет:

• сена – 38 руб. (38 9120 руб. : 10 240 ц);

• семян – 342, руб. (280 440 руб. : 820 ц);

• зеленой массы – 9,5 руб. (1 712 204 руб. : 180 230 ц).

Таким образом, определенную фактическую себестоимость сравнивают с плановой себестоимостью видов продукции и в бухгалтерском учете оформляют калькуляционную разницу методом дополнительной проводки (в случае превышения фактической себестоимости над плановой, или методом «красное сторно» (в случае превышения плановой стоимости над фактической).

Важнейшая особенность растениеводства состоит в том, что производственный процесс по возделыванию многих сельскохозяйственных культур не ограничен календарным годом. В связи с этим, как говорилось ранее, все затраты растениеводства в учете можно подразделить на затраты прошлых лет под урожай текущего года, затраты данного года под урожай текущего года, затраты под урожай будущих лет. Практически первые две группы затрат с началом календарного года объединяются. В итоге в каждый момент времени в учете выделяются затраты под урожай текущего года и затраты под урожай будущих лет.

Затраты под урожай будущих лет учитывают на отдельных аналитических счетах по видам работ, поскольку в момент производства большей их части еще неизвестно, к возделыванию каких культур они относятся.

Все затраты по НЗП в первый год учитывают по тем же статьям, что и затраты под урожай текущего года. В том случае, когда часть НЗП включают в затраты под культуры урожая текущего года частями, следовательно, отражают в течение нескольких лет, в последующие годы такие затраты учитывают комплексной статьей.

Затраты НЗП на культуры урожая текущего года списывают следующим образом. Все расходы на посев озимых культур перечисляют по каждой статье в отдельности на аналитические счета озимых культур соответствующего года. Что касается работ под яровые культуры будущего года, то зачастую неизвестно, под какую культуру они будут использованы. В связи с этим весной следующего года, после определения фактических площадей ярового посева под те или иные культуры, затраты с аналитических счетов соответствующих работ распределяют постатейно пропорционально площадям посева.

Сумма НЗП в растениеводстве отражена в сальдо по субсчету 20–1 «Растениеводство».

В целях получения сводных данных о затратах по культурам и подразделениям в хозяйствах ведут лицевые счета (производственные отчеты); из них данные о затратах, сгруппированные по культурам, переносят в журнал–ордер № 10 с расшифровками в соответствующих разделах сводного лицевого отчета (форма № 83–АПК) и затем – в Главную книгу

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

2. Учет производственных запасов

2. Учет производственных запасов Производственные запасы – это товарно-материальные ценности, являющиеся предметами труда, на которые направлен человеческий труд с целью получения готовой продукции.Удельный вес материальных затрат в себестоимости продукции

Глава 5 УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Глава 5 УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Производственные запасы по своей экономической природе являются предметами труда. Вместе со средствами труда и рабочей силой материалы обеспечивают производственный процесс, в котором

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Синтетический учет производственных запасов ведется на синтетических счетах 10 «Материалы», 11 «Животные на выращивании и откорме», 12 «Малоценные и быстроизнашивающиеся предметы», 13 «Износ малоценных и

5.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

5.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Для учета МПЗ предназначены синтетические счета 10 «Материалы», 43 «Готовая продукция», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных

10.3. Первичный учет затрат труда в растениеводстве и животноводстве

10.3. Первичный учет затрат труда в растениеводстве и животноводстве В растениеводстве для учета затраченного труда, объема выполненных работ, начисления заработной платы используют следующие формы первичных документов.1. Для учета работ, выполненных тракторами и

11.4. Учет производственных затрат в животноводстве

11.4. Учет производственных затрат в животноводстве Затраты в животноводстве разделяются по отраслям и видам производств: молочное и мясное скотоводство, свиноводство, овцеводство, птицеводство, коневодство, пчеловодство, звероводство, рыбоводство и др. Выход продукции в

26. Учет производственных запасов

26. Учет производственных запасов Производственные запасы – это товарно-материальные ценности, являющиеся предметами труда, на которые направлен человеческий труд с целью получения готовой продукции.Удельный вес материальных затрат в себестоимости продукции

34. Методы учета производственных затрат

34. Методы учета производственных затрат Методы учета производственных затрат классифицируются:1) по отношению к технологическому процессу – позаказный и передельной;2) по объектам калькуляции – детали, узел, изделие, группа однородных изделий, процесс, передел,

2.3.2. Учет материально-производственных запасов

2.3.2. Учет материально-производственных запасов Начиная с 2008 года при отпуске МПЗ (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих трех способов:– по себестоимости каждой единицы;– по средней

Глава 4. Учет материально-производственных запасов

Глава 4. Учет материально-производственных запасов 4.1. Что такое материально-производственные запасы Материально-производственные запасы (МПЗ) или просто материалы – это вещественные элементы, которые приобретены для использования в качестве предметов труда

Глава 7. Учет создания производственных запасов.

Глава 7. Учет создания производственных запасов. 7.1 Поступление материалов на склад Информация о стоимости ТМЦ на складах в системе хранится в разрезе партий. Партия является источником информации о документе, образовавшим партию, о контрагенте, при взаимодействии с

2.5. Бюджет производственных затрат (производственной себестоимости)

2.5. Бюджет производственных затрат (производственной себестоимости) После того как составлены все бюджеты, входящие в производственный бюджет, можно исчислить (скалькулировать) производственную себестоимость изготовленной продукции, которая включает в себя прямые

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01)

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) УтвержденоПриказомМинистерства финансовРоссийской Федерацииот 09.06.2001 № 44 нПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ» (ПБУ 5/01)(в ред. Приказов

72. Учет поступления производственных запасов

72. Учет поступления производственных запасов На синтетических счетах учет производственных запасов ведут по фактической себестоимости или по учетным ценам.При учете материалов по фактической себестоимости в дебет материальных счетов относят все расходы по их

73. Учет расхода производственных запасов

73. Учет расхода производственных запасов Отпущенные в производство и на другие нужды материалы списывают с кредита материальных счетов в дебет соответствующих счетов издержек производства и на другие счета в течение месяца по учетным ценам. При этом составляют

Учет по ТОС и классический учет затрат

Учет по ТОС и классический учет затрат Как уже было сказано, первый основополагающий постулат ТОС гласит, что у организации должна быть цель. И при принятии решений всегда необходимо проверять, к чему ведут наши действия, как быстро мы продвигаемся к главной цели. Для

Источник