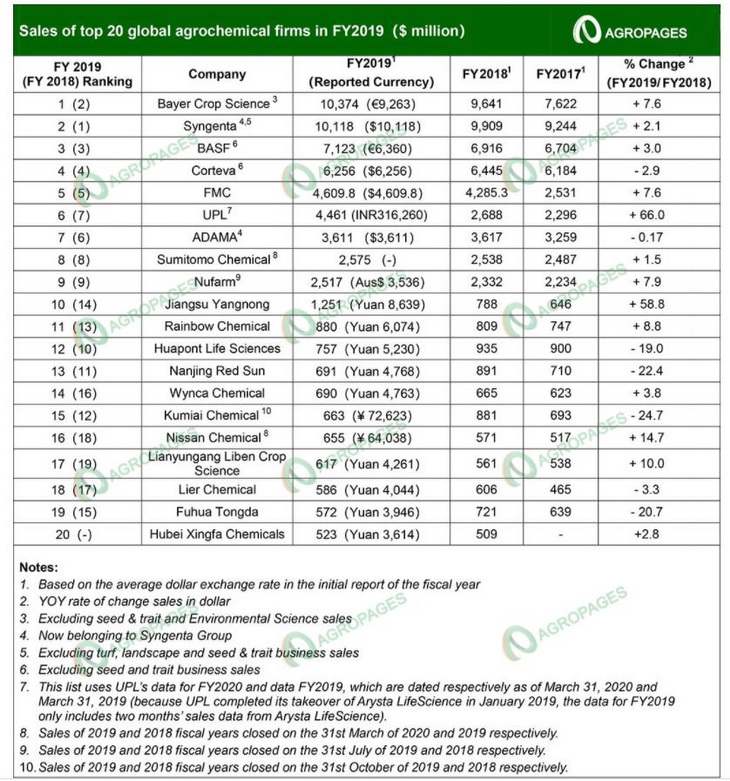

Рейтинг 20 лучших мировых агрохимических компаний 2019 года

В 2019 финансовом году общий объем продаж 20 ведущих агрохимических компаний в мире достиг 59,53 млрд долларов США, увеличившись на 3,13 млрд долларов США, или 5,6%, по сравнению с 56,396 млрд долларов США в 2018 финансовом году

По версии китайского отраслевого агрохимического издания AgroPages в четверку лучших пестицидных игроков мира вошли: Bayer CropScience, Syngenta, BASF и Corteva, за которыми следуют FMC и UPL. В частности, на 4 крупнейших игроков приходилось 57% общих продаж 20 крупнейших компаний, а на 10 крупнейших игроков приходилось почти 90%. По темпам роста список возглавил UPL с колоссальными 66%.

Согласно статистическим данным Phillips McDougall, в 2019 году объем продаж на мировом рынке пестицидов для сельскохозяйственных культур составил 59,827 млрд долларов США, что на 0,8% ниже уровня в 60,304 млрд долларов США в 2018 году.

В 2019 году на мировой рынок пестицидов негативно повлиял целый ряд факторов.

Начнем с того, что многие части земного шара испытали суровые погодные условия — в первую очередь наводнения в Северной Америке и засухи в Юго-Восточной Азии и Австралии, что ограничило применение средств защиты растений. Во-вторых, торговые споры между Китаем и США влияют на глобальный ландшафт торговли урожаем. В-третьих, драконовская политика Европы по управлению пестицидами привела к запрету на использование некоторых основных средств защиты растений. Наконец, Китай ввел более строгие правила безопасности и защиты окружающей среды. Что касается региональных рынков, Латинская Америка была единственным регионом, который продемонстрировал рост. В регионе был зарегистрирован впечатляющий рост на 17,6%, что фактически компенсировало спад во всех других регионах.

Великолепная пестицидная четверка 2019

Благодаря поглощению Monsanto в 2019 году Bayer CropScience обогнала Syngenta, возглавив список с продажами в 10,374 миллиарда долларов США. Это позволило Bayer стать крупнейшей в мире компанией по производству пестицидов, показатели которой выросли на 7,6% в годовом исчислении.

В портфеле пестицидов Bayer гербициды занимают ведущее место, занимая 46,9%. В 2019 году продажи гербицидов составили 5,097 млрд евро, увеличившись на 22,2% по сравнению с аналогичным периодом прошлого года. В 2019 году объем продаж Bayer CropScience в Северной Америке — ее крупнейшем региональном рынке (включая пестициды и семена) — увеличился на колоссальные 86,2% до 8,743 миллиарда евро.

Syngenta, занявшая второе место с небольшим отрывом, зарегистрировала продажи пестицидов в размере 10,118 млрд долларов США, что на 2,1% больше, чем годом ранее. Гербициды, крупнейшая товарная категория Syngenta, принесла компании объем продаж в размере 3,538 миллиарда долларов США в 2019 году. Рождение Syngenta Group, глобального агрохимического гиганта, несомненно, стало величайшей вехой для мировой агрохимической промышленности за год. В 2019 году Syngenta Group зафиксировала объем продаж до 23 миллиардов долларов США (включая около 14 миллиардов долларов США в сфере защиты растений), пообещав еще раз переписать рейтинг списка.

В 2019 году продажи пестицидов BASF Agricultural Solutions выросли на 3,0% до 7,123 миллиарда долларов США. Гербициды, на долю которых приходится 41,1%, являются ведущей категорией продукции BASF, объем продаж которых в 2019 году составил 2,616 миллиарда евро. Северная Америка представляет собой крупнейший региональный рынок BASF. В 2019 году продажи компании в регионе достигли 3,108 млрд евро (включая пестициды и семена), увеличившись на 43,5% по сравнению с аналогичным периодом прошлого года и составив 39,8% от общего объема продаж компании. Европа; Южная Америка, Африка, Ближний Восток в целом; на Азию приходилось 27,1%, 23,0% и 10,0% соответственно.

Вслед за BASF объем продаж пестицидов Corteva составил 6,256 миллиарда долларов США, что на 2,9% меньше, чем годом ранее. В портфеле пестицидов Corteva крупнейшим региональным рынком является Северная Америка, продажи которой в 2019 году достигли 2,205 млрд долларов США (что составляет 35,2%), что на 9,6% меньше по сравнению с аналогичным периодом прошлого года. Латинская Америка; Европа, Ближний Восток и Африка в целом; и Азиатско-Тихоокеанский регион — 28,1%, 21,8% и 14,9% соответственно.

Стремление вверх

Компании, занимающие 5-9 места в списке, включая FMC, UPL, ADAMA, Sumitomo Chemical и Nufarm, с совокупным объемом продаж 17,77 млрд долларов США, составили 30% от общего объема продаж 20 ведущих игроков.

За исключением ADAMA, где продажи немного снизились, другие игроки среднего звена добились роста продаж.

UPL продемонстрировал самый сильный рост на 66% в годовом исчислении, возглавив рейтинг по темпам роста.

В 2019 году компания FMC заняла 5-е место в списке с объемом продаж 4,61 млрд долларов США, что на 7,6% больше, чем в прошлом году. Этот рост произошел в основном за счет увеличения продаж и повышения цен на средства защиты растений. Компания показала наибольший рост в Латинской Америке, где ее продажи выросли на 19% по сравнению с аналогичным периодом прошлого года.

После успешного приобретения Arysta LifeScience, UPL увидела колоссальный рост продаж пестицидов на 66%, при этом на пестициды приходилось 88% всего бизнеса. За исключением Европы, объем продаж всего бизнеса UPL в рупиях показал двузначный рост на всех региональных рынках, при этом на рынке Латинской Америки наблюдался самый сильный рост на 24% по сравнению с аналогичным периодом прошлого года. По объему продаж пестицидов UPL заняла 4-е место в Бразилии и 1-е место в Мексике и Колумбии.

В 2019 году продажи пестицидов ADAMA, дочерней компании Syngenta Group, составили 3,611 миллиарда долларов США (что составляет 90,3% от общего объема продаж), оставаясь практически неизменным по сравнению с уровнем 2018 года и позволяя компании занять 7-е место в списке Топ-20 компаний.

Среди различных средств защиты растений ADAMA гербициды представляют собой крупнейшую товарную категорию, продажи которой в 2019 году достигли 1,72 миллиарда долларов США, что составляет 47% от общего объема продаж всех средств защиты растений. Что касается региональных продаж (включая средства защиты растений и химические продукты тонкой очистки), то если на европейском рынке объем продаж упал на 2,6%; рынок Латинской Америки продемонстрировал самый большой рост — 9,3% по сравнению с прошлым годом.

Под влиянием экстремальных погодных условий в Северной Америке, Sumitomo Chemical, занявшая 8-е место в списке, зарегистрировала продажи в размере 2,575 миллиарда долларов США за 2019 финансовый год, что на 1,5% больше по сравнению с аналогичным периодом прошлого года. Примечательно, что в начале апреля 2020 года Sumitomo Chemical официально завершила поглощение операций Nufarm в Южной Америке. После этого приобретения пестицидный бизнес Sumitomo Chemical в Южной Америке превзойдет бизнес по производству пестицидов в Северной Америке, а объем продаж в регионе превысит 100 миллиардов иен.

Из-за продолжительной засухи в Австралии компания Nufarm, занявшая 9-е место в списке, продемонстрировала рост продаж пестицидов в австралийских долларах во всех регионах, кроме Австралии и Новой Зеландии.

По товарным категориям продажи гербицидов увеличились на 8% до 2,29 млрд австралийских долларов, поскольку рост продаж феноксигербицидов компенсировал трехпроцентное снижение продаж глифосата из-за неблагоприятных погодных условий в Австралии. Продажи глифосата составили примерно 10% от общей валовой прибыли компании в 2019 году. Выручка от других гербицидов выросла на 21% по сравнению с предыдущим годом, при этом основными поставщиками стали дикамба, флумиоксазин, бромоксинил и флуазифоп. Продажи инсектицидов выросли на 21% до 462 миллионов австралийских долларов, причем рост был обусловлен в основном годовым вкладом приобретенных европейских портфелей и продолжающимся ростом в Бразилии.

Продажи фунгицидов выросли на 30% до 410 миллионов австралийских долларов. Рост был обусловлен, главным образом, годовым вкладом приобретенных европейских портфелей с тебуконазолом и смесями прохлораза, обеспечивающими значительный рост, несмотря на ограниченное предложение, ограничивающее продажи.

Китайские компании продолжают завоевывать мировой рынок. Девять из 11 компаний, следующих за первыми 9 в списке, базируются в Китае, а Yangnong Chemical замыкает первую десятку.

Влияние пандемии

С начала 2020 года вспышка COVID-19 оказала беспрецедентное влияние на мировую агрохимическую промышленность. Согласно финансовым результатам за 2 квартал 2020 г., опубликованным 5-ю ведущими агрохимическими титанами — Bayer, BASF, Corteva, FMC и ADAMA, четыре из этих пяти компаний показали разный уровень снижения результатов за 2 квартал, за исключением ADAMA, которая продемонстрировала умеренный рост своих продажи.

Кроме того, COVID-19 побуждает компании преобразовывать и модернизировать все элементы своих цепочек создания стоимости и ускорять внедрение инноваций в отрасли в целом. Несмотря на разнообразное давление на мировом рынке агрохимикатов в настоящее время, поскольку население продолжает расти и людям требуется все больше и больше сельскохозяйственной продукции, перспективы агрохимической отрасли выглядят оптимистично.

Источник

Среди химических компаний в рейтинге Forbes лидируют производители удобрений

Мировой рынок химической промышленности c 1970-х рос на 7% ежегодно и в 2010 году прошел отметку в $2,4 трлн, а в 2013 году — в $5,2 трлн. В десятке крупнейших компаний остаются немецкие (BASF, Bayer, Linde, Henkel), американские (Dow Chemical, LyondellBasell, DuPont) производители, а также SABIC из Саудовской Аравии. Однако главный драйвер роста глобального рынка — Азия и развивающиеся страны. По итогам 2015 года, следует из данных американской BASF, треть мирового химпроизводства приходится на Китай — страна обеспечит 60% роста химпрома в мировом масштабе с 2011 по 2020 годы. Большинство развивающихся стран приняли государственные программы по увеличению объемов производства химической продукции и рассчитывают расширять долю химического комплекса в ВВП. На развивающихся рынках химические отрасли вырастут за 2016 год на 5%, на развитых — лишь на 1,3%.

В России химическая промышленность оказалась в центре внимания властей еще до кризиса. Весной 2014 году была принята «Стратегия развития химической промышленности до 2030 года», согласно которой выпуск продукции химического комплекса должен вырасти с 2,3 трлн рублей в 2012 году до 8,6 трлн.руб к концу реализации программы. Доля химического комплекса в российском ВВП должна вырасти за этот же период с 1,6% до 3,8%, а доля импортной продукции — упасть с 10,4% до 5,7%. Ставка была сделана на производство минеральных удобрений, химический волокон и нитей, лакокрасочных материалов и пластмасс. Только за первые два года на реализацию «Стратегии» должны были потратить почти 420 млн рублей.

Санкции и импортозамещение способствовали тому, что эти планы стали воплощаться в жизнь. В 2014 году, на фоне падающей экономики, общий объем химпроизводства пусть незначительно, но вырос — на 0,1%. А за 2015 год, по данным правительства, рост составил уже 6,3%. Объем отгруженной продукции в стоимостном выражении за 2014 год вырос на 8%, в 2015 году уже на 26,8%.

В рейтинг 200 крупнейших частных компаний Forbes попали девять компаний из отрасли химической промышленности. Пять из них вошли в первую сотню: , , , , .

Лучшие показатели у производителей удобрений, которые воспользовались девальвацией рубля и смогли начать теснить зарубежных конкурентов на российском рынке. Рекордсменом по темпам роста стала «Фосагро», производитель фосфорсодержащих удобрений и высокосортного фосфатного сырья. Выручка компании выросла на 54,1% — с 123,1 млрд рублей в 2014 году до 189,7 млрд рублей в 2015 (+54,1%). Вторым по этому показателю оказался производитель азотных удобрений, , чья выручка увеличилась до 40,6 млрд рублей по сравнению с 27,4 млрд рублей годом ранее (+48,2%). Производитель аммиачных удобрений, замыкает тройку по темпам роста — 28,2 млрд рублей выручки за 2014 год и 40,5 млрд рублей за 2015 год (+43,6%).

Лидер группы — , производитель азотных, фосфорных и калийных удобрений, — на 22м месте в рейтинге Forbes. В октябре 2015 года «Еврохим» купила американского дистрибутора минеральных удобрений Ben-Trei Fertilizer Company. До этой покупки основная дистрибуция компании приходилась на Россию и СНГ, а также на Европу. Месяцем ранее «Еврохим» получила предэкспортный кредит на $750 млн.

Самый медленный рост — у компании , которая производит метанол и формалин, аммиак, формальдегиды и синтетических смолы. Компания ведет масштабные инвестпрограммы — за 2015 год она вложила в новое оборудование, подвижной состав и ремонт около 2,8 млрд рублей, в 2016 году плановый объем ивнсетиций — 5,7 млрд рублей.

Источник

Мировые производители удобрений останавливаются в Европе: слишком дорогой газ

Крупные мировые производители удобрений останавливают заводы в Европе. Эксперты опасаются, что это приведет к подорожанию продуктов питания.

Вслед за CF Industries Holdings о приостановке производства удобрений в Европе заявили и в компании Yara.

«Рекордные цены на природный газ в Европе влияют на рентабельность производства аммиачных удобрений. В результате Yara сворачивает производство на некоторых своих заводах. С учетом оптимизации компания сократит примерно на 40% производство аммиачной продукции в Европе», — говорится в заявлении компании. В Yara уточнили, что компания продолжит мониторить ситуацию для того, чтобы продолжать снабжать клиентов, но снижать производство, где это необходимо.

Днем ранее CF Industries Holdings объявила об остановке заводов по производству удобрений в Великобритании. «Останавливаем операции как в производственных комплексах Биллингхема, так и Инса из-за высоких цен на газ. Пока компания не может оценить сроки, когда возобновит производство», — говорилось на сайте крупного производителя удобрений.

Ведущий рыночный аналитик WinField United Карл Стенерсон замечал в Twitter, что Achema в Литве, Fertiberia в Испании и OCI в Нидерландах — среди тех, кто также снизит производство или остановит его из-за высокой стоимости газа.

Американские компании CF Industries Holdings и Yara входят в восьмерку крупнейших производителей удобрений.

«Стоимость аммиачных удобрений должна взлететь, и достаточно высоко. Мир увидит это по высоким ценам на продукты питания», — заметил ведущий корреспондент Bloomberg по энергетике Жавье Блас.

Аммиачные удобрения входят в группу азотных удобрений, которые повышают урожай и устойчивость растений.

Насколько остановка европейских мощностей повлияет на общемировые цены на удобрения, неизвестно. В агентстве ICIS полагают, что, например, Yara будет перебрасывать исходные материалы на европейские заводы с другой стороны Атлантического океана. Так уже поступает нидерландская OCI. Она ожидает получения 25 тыс. тонн материалов из США в Роттердаме, так как также сократила мощности в самих Нидерландах.

Вчера вечером, 16 сентября, на новостях о сокращении производства удобрений в Великобритании стоимость газа на хабе TTF снизилась до $ 750 за тысячу кубометров. Однако сегодня днем, 17 сентября, на бирже ICE котировки подросли до $ 810.

Как сообщало EADaily, постепенно Европа начинает ощущать на себе рекордный взлет стоимости топлива на хабах. Но далеко не вся. Большую часть газа регион получает по долгосрочным контрактам, цены в которых существенно ниже биржевых. И вопрос заключается в том, как долго котировки хабов останутся на рекордных значениях. От этого зависит, почувствуют ли рекордный ценовой удар все европейцы, предупреждают эксперты.

Заместитель директора Фонда национальной энергетической безопасности (ФНЭБ) Алексей Гривач отмечал при этом, что от высоких котировок страдают сейчас промышленные потребители и муниципальные газораспределительные компании, которые не имеют контрактов с экспортерами и закупают газ на хабах.

«Оптовые потребители покупают газ на внутреннем рынке в ЕС с привязкой именно к спотовым хабам и вынуждены платить за газ трейдерам по этим космическим ценам или сокращать и даже прекращать потребление», — сказал Алексей Гривач.

Эксперты отмечают, что для всего европейского рынка сейчас важно, как долго продержатся рекордные цены на газ, так как большинство долгосрочных контрактов в той или иной степени учитывают цены на хабах.

Источник